Nach fünf aufeinanderfolgenden Monaten mit Kursgewinnen sind die globalen Aktien für 2020 wieder im positiven Bereich. Diese Performance kommt zu einer Zeit, in der die Wachstumsaussichten der Ökonomen für 2020 sehr negativ sind und die Arbeitslosenquoten in den meisten Ländern stark angestiegen sind. Können wir angesichts der Tatsache, dass sich die meisten Wachstumsanlagen seit März 2020 deutlich erholt haben, den Schluss ziehen, dass die globale Rezession bereits vorbei ist und dank der außerordentlichen und kombinierten Unterstützung von Regierungen und Zentralbanken zur kürzesten der Geschichte geworden ist?

Getting Better

Seit März 2020 ist der Aufschwung der wachstumsorientierten Anlagen signifikant. Der MSCI World-Index hat sich um 52% und der MSCI Emerging Markets Index um 49% erholt. Die Credit Spreads haben sich deutlich verringert, so dass der Barclays US High Yield-Index im Berichtszeitraum eine Rendite von 26% erzielen konnte, während der Bloomberg Energy-Index ebenfalls um 23% zulegte. Im gleichen Zeitraum stieg der Breakeven der 5-jährigen US-Inflation von einem Tiefstand von 0,19% auf 1,70%, d.h. eine Erhöhung der Inflationsprämie um 150 Basispunkte. Der erste Schluss, den wir aus diesen Entwicklungen ziehen könnten, ist, dass die Anleger den Wirtschaftsabschwung als eine Sache der Vergangenheit und nicht als ein zukünftiges Problem betrachten. Folglich wirft dieser Aufschwung zwei Fragen auf: Ist sie historisch gesehen außergewöhnlich? Ist sie Ausdruck einer konjunkturellen Verbesserung oder eher von der Realwirtschaft abgekoppelt und rein auf die Expansion der Zentralbankbilanzen zurückzuführen? Was die Ähnlichkeiten mit früheren Krisen betrifft, so scheint die aktuelle Rallye im Vergleich zu 2008 nicht außergewöhnlich. So haben sich zwischen dem Tiefststand vom 9. März 2009 und Ende August 2009 die oben genannten Anlagen stärker erholt als im Jahr 2020. Zur Veranschaulichung: Der MSCI World verzeichnete eine kumulierte Performance von 61%, Schwellenländeraktien legten um 78% zu, und der Barclays US High Yield-Index stieg um 43%. Allerdings war die Beteiligung an der Erholung 2009 wesentlich höher als 2020. Der MSCI World Equal Weighted Index übertraf deutlich den kapitalisierungsgewichteten MSCI World (78% gegenüber 61%). Im Jahr 2020 war die Erholung wesentlich konzentrierter, wobei der gleichgewichtete Index den Marktkapitalisierungsindex unterschritt. Zwei Kennzahlen veranschaulichen die mangelnde Homogenität der aktuellen Rallye: 57% der Unternehmen im MSCI World sind seit Jahresbeginn noch immer im Minus, während der Index 2020 um 6% gestiegen ist. Die Streuung zwischen steigenden und fallenden Aktien ist ebenfalls extrem, da die durchschnittliche Performance für steigende Aktien 20% beträgt, verglichen mit einer durchschnittlichen Performance von -23% für fallende Aktien. Was die wirtschaftliche Interpretation betrifft, so fällt es uns schwer, diesen Aufschwung als eine Anomalie zu betrachten. Während die NBER im Juni 2020 feststellte, dass die Rezession in den USA im Februar 2020 begann, haben sich viele Wirtschaftsindikatoren seither stark erholt, was darauf hindeutet, dass die durch die weitgehende Eindämmung verursachte Abschwächung schnell enden könnte. Diese wirtschaftliche Normalisierung wird auch von unsere Growth Nowcasters bestätigt, die alle BIP-Komponenten in Echtzeit überwachen. Sie haben sich zwischen März und August stark erholt und sich an Niveaus angenähert, die im Hinblick auf das makroökonomische Risiko neutral sind. So liegen die US-Nowcaster-Komponenten „Beschäftigung“, „Wohnungsbau“, „Produktionserwartungen“ und „Konsum“ alle zwischen -0,5 und 0,5, verglichen mit -4 und -6, den Durchschnittswerten der Rezessionen von 1990, 2001 und 2008. Nur die Komponenten „Finanzielle Bedingungen“ und „Investitionsaussichten“ bleiben im negativen Bereich, aber sie liegen immer noch über den Durchschnittswerten, die in früheren Rezessionen beobachtet wurden. Auch andere Indikatoren unterstreichen die zyklische Erholung und die Rückkehr zur Normalität der Weltwirtschaft. Der Welthandel erholte sich im Juni kräftig. Sein aktuelles Niveau liegt nur 10% unter seinem im Dezember 2019 beobachteten Höchststand. Während der Krise von 2008 erfolgte eine solche Erholung im Dezember 2009, viel später und viel langsamer als im Jahr 2020. Schließlich zeigt ein wichtiges Element, inwieweit das aktuelle Pricing das Ende der Rezession vorwegnimmt: die Gewinnerwartungen. Zwar ist die Lage im zweiten Quartal positiver als erwartet, doch zeichnet sich das Bild einer Weltwirtschaft ab, die stark vom COVID-Schock betroffen ist. Im Durchschnitt fielen die Gewinne im 2. Quartal 2020 gegenüber dem 2. Quartal 2019 um 30% für den S&P 500-Index und um 25% für den Stoxx Europe 600-Index. Diese Zahlen stimmen mit den in früheren Rezessionen beobachteten Zahlen überein. Die Erwartungen der Analysten zeigen jedoch eine viel rosigere Zukunft mit deutlichen Steigerungen des Gewinnwachstums für 2021: 29% für den MSCI World, 27% für den S&P 500 und 39% für den Stoxx Europe 600. All diese Elemente deuten auf eine sehr schnell endende Rezession hin. Selbst wenn diese zyklische Verbesserung global und synchron erfolgt ist – beides positive Elemente für ihre Nachhaltigkeit – glauben wir nicht, dass der Ausblick risikofrei ist. Obwohl wir weiterhin der Ansicht sind, dass das Umfeld mittelfristig für Growth Assets günstig bleibt, sollten bei unserer dynamischen Allokation zwei Arten von Risiken berücksichtigt werden. Die erste ist makroökonomischer Natur und betrifft das Credit- und Liquiditätsrisiko. Die zyklische Verbesserung wurde auf Kosten einer beispiellos steigenden Unternehmens- und Staatsverschuldung erreicht. Dies hat den Leverage in der Wirtschaft und damit ihre Empfindlichkeit gegenüber dem Durations- und Liquiditätsrisiko erhöht. Kurz gesagt, nie zuvor war die Weltwirtschaft so abhängig von der Unterstützung der Zentralbanken und der Wirtschaftspolitik. Daraus ergibt sich, dass das Wirtschaftsmodell fragiler und weniger effizient ist als vor der Krise: fragiler, weil es dem Risiko wirtschaftspolitischer Fehler ausgesetzt ist. Was passiert, wenn die monetäre und budgetäre Unterstützung an Bedeutung verliert – oder schlimmer noch – zum Erliegen kommt? Weniger effizient, weil die Schuldenlast, was immer sie auch kosten mag, die Produktivität und künftige Rentabilität der am stärksten verschuldeten Unternehmen und Länder verringern wird, entweder durch höhere Zinssätze oder eine schwächere Währung, zwei Variablen, die das Credit- und Liquiditätsrisiko zwischen Ländern und Unternehmen widerspiegeln und diskriminieren sollen. Eine kürzlich durchgeführte NBER-Studie, die analysierte, wie US-Firmen ihre Liquidität während der COVID-Krise erhöhten, zeigt, wie stark die Diskriminierung zwischen den am besten bewerteten Firmen (Investment Grade) und den am schlechtesten bewerteten oder nicht bewerteten Firmen war. Erstere waren in der Lage, ihre Liquidität über den Anleihemarkt erheblich und dauerhaft zu erhöhen, während die Firmen mit niedrigerem Rating erst nach den von der FED im März 2020 eingeführten Unterstützungsmaßnahmen und in wesentlich begrenzterem Umfang Zugang zu diesem Markt hatten. Diese Situation birgt im Falle einer unzureichenden wirtschaftlichen Erholung ein doppeltes Risiko: 1) ein Risiko von Kaskadenkonkursen, da sich das Volumen der mit BBB oder niedriger eingestuften Schulden seit 2008 vervierfacht hat, was auf einen deutlichen Anstieg der Zahl der Unternehmen mit Leverage in der Wirtschaft hindeutet; 2) ein systemisches Risiko für das Bankensystem, das seine Exponierung gegenüber den anfälligsten Unternehmen erhöhen musste. Da ihr Zugang zu den Finanzmärkten stärker eingeschränkt wurde, ist der Anteil der Bankkredite an den Schulden dieser Unternehmen deutlich gestiegen. Der sprunghafte Anstieg der Rückstellungen, die von den Banken im ersten und zweiten Quartal vorgenommen wurden, und der Anstieg ihrer Solvenzquoten im Gefolge der Krise von 2008 sind mildernde Faktoren angesichts eines solchen Risikos. Dieses negative Szenario erklärt jedoch, warum der Bankensektor im Jahr 2020 hinter allen anderen Sektoren zurückblieb und seit März 2020 nur wenig zum Aufschwung beigetragen hat. Daher glauben wir, dass der gegenwärtige Aufschwung der Weltwirtschaft zu einem relativ frühen Ausstieg aus der Rezession verhelfen wird, nämlich Ende 2020 bzw. Anfang 2021. Die wirtschaftliche Normalisierung wird jedoch nicht zu einem wirtschaftlichen Paradigmenwechsel führen: Wir glauben nicht an eine starke Expansion, die inflationären Druck hervorruft. Wir glauben, dass die Zukunft weiterhin durch ein positives, aber schwaches Wachstum und damit durch eine längere Phase akkommodierender Geldpolitik gekennzeichnet sein wird. Wir erwarten in den kommenden Quartalen eher mehr als weniger Unterstützung im Hinblick auf den Policy-Mix. In einem anhaltend wachstumsschwachen Makroumfeld beruht unsere dynamische Allokation auf zwei Überzeugungen: 1) Die Zinssätze sollten länger als erwartet niedrig bleiben. Dies spiegelt die anhaltende Risikoaversion unter Haushalten, Unternehmen und Anlegern wider und bedeutet, dass die Suche nach „hochwertigen/defensiven“ Anlagen weitergehen wird, wodurch sich die Streuung zwischen Anlagen, Sektoren und Ländern weiter verschärfen wird. Für unsere Portfolios bedeutet dies zweierlei: a) Innerhalb der Growth Assets bevorzugen wir Aktien gegenüber hochverzinslichen Credits; b) innerhalb der Aktien bevorzugen wir so genannte „Quality-“ Werte und Indizes auf Kosten von zyklischen oder „Value“-Werten. Wir bevorzugen daher den Nasdaq und den SMI gegenüber dem Russel 2000 oder dem Stoxx Europe 600. 2) Die Kombination von niedrigem Wachstum und höherer Verschuldung führt zu verstärkten Episoden von Marktstress. Dies bedeutet, dass sowohl implizite als auch explizite Hedging-Strategien eingesetzt werden müssen. Die erste Art von Hedging setzt uns defensiven Währungen aus und bietet eine positive Asymmetrie im Falle eines Rückgangs der Aktienmärkte, wie z.B. Long JPY, CHF gegenüber NOK, GBP und KRW. Bei der zweiten Art von Hedge handelt es sich um Long-Positionen in langfristiger Volatilität (zwischen 12 und 24 Monaten).What’s Next?

Was sagt der Markt?

Was glauben wir?

Was bedeutet dies für unsere mittelfristige Asset Allokation?

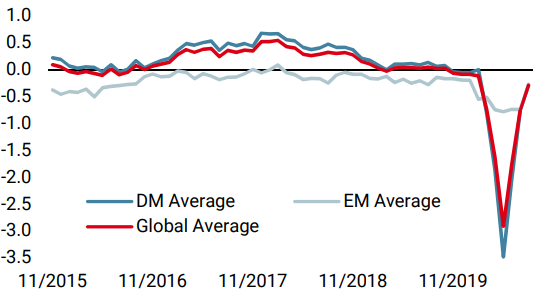

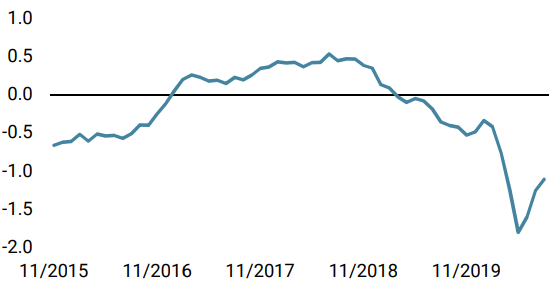

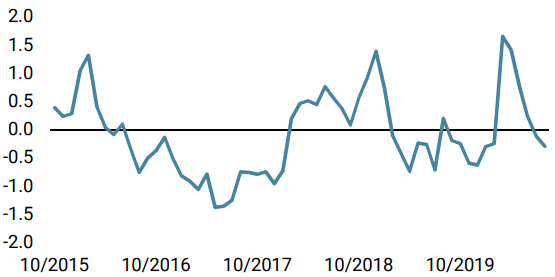

Unigestion Nowcasting

Wachstums Nowcaster

Inflations Nowcaster

Marktstress Nowcaster

Wöchentliche Veränderung

- Unser weltweiter Wachstums Nowcaster ist in der vergangenen Woche erneut gestiegen, nachdem sich die europäischen Daten deutlich verbessert haben.

- Unser weltweiter Inflations Nowcaster hat sich letzte Woche stabilisiert, wobei die europäischen Inflationsdaten niedriger ausfielen, während die US-Daten stiegen.

- Unser Marktstress Nowcaster stieg letzte Woche mit dem VIX bis Donnerstag an, bevor er am Freitag auf den Stand vom Wochenbeginn fiel.

Quellen: Unigestion, Bloomberg. Stand: 31. August 2020

Wichtige Hinweise

Dieses Material wird Ihnen vertraulich zur Verfügung gestellt und darf weder ganz noch teilweise verteilt, veröffentlicht, vervielfältigt oder gegenüber Dritten offengelegt werden.

Die in diesem Material präsentierten Informationen und Daten können sich auf generelle Marktaktivitäten oder Branchentrends beziehen, sie sind jedoch nicht als Grundlage für Prognose-, Analyse- oder Anlageberatungszwecke vorgesehen. Diese Informationen und Daten sind keine Finanzwerbung und stellen kein Angebot, keine Aufforderung und keine Empfehlung irgendeiner Art für Anlagen in den Strategien oder in den betreffenden Anlageinstrumenten dar. Einige der Anlagestrategien, die hierin beschrieben sind oder auf die verwiesen wird, gelten als hochriskante und nicht leicht realisierbare Anlagen, die wesentlichen und plötzlichen Verlusten unterworfen sein können, einschließlich eines kompletten Verlusts des Anlagewerts.

Unabhängig von dem Datum, an dem Sie möglicherweise auf diese Informationen zugreifen, stellen die in diesem Material zum Ausdruck gebrachten Anlageüberzeugungen, Wirtschafts- und Marktansichten oder Analysen die Einschätzung von Unigestion zum Publikationsdatum dar. Für die Richtigkeit dieser zum Ausdruck gebrachten Überzeugungen und Ansichten gibt es keine Garantie, und diese stellen keine vollständige Beschreibung der betreffenden Wertpapiere, Märkte und Entwicklungen dar. Alle an dieser Stelle zur Verfügung gestellten Informationen können ohne Vorankündigung geändert werden. Sofern vorliegendes Dokument Aussagen über die Zukunft enthält, handelt es sich um zukunftsgerichtete Informationen, die mehreren Risiken und Unwägbarkeiten unterliegen, einschließlich der Auswirkungen von Konkurrenzprodukten, Marktakzeptanz- und sonstiger Risiken, wobei diese Aufzählung keinen Anspruch auf Vollständigkeit erhebt.

Die Daten und grafischen Informationen in diesem Dokument dienen ausschließlich Hinweiszwecken und stammen unter Umständen aus externen Quellen. Obwohl wir die von öffentlichen Quellen und Drittquellen bezogenen Informationen für zuverlässig halten, haben wir diese nicht unabhängig verifiziert und können deren Richtigkeit oder Vollständigkeit daher nicht gewährleisten. Folglich übernimmt Unigestion diesbezüglich weder eine ausdrückliche noch eine stillschweigende Gewährleistung oder Garantie, so dass jedwede Haftung

hierfür ausgeschlossen ist. Sofern keine anderslautenden Angaben gemacht werden, stammen die Daten und Informationen von Unigestion. Die frühere Wertentwicklung ist kein Indikator für die zukünftige Wertentwicklung. Alle Anlagen sind mit Risiken verbunden, einschliesslich des Risikos eines Gesamtverlusts für den Anleger.

Unigestion SA wird von der Eidgenössischen Finanzmarktaufsicht (FINMA) reguliert. Unigestion (UK) Ltd wurde von der Financial Conduct Authority (FCA) zugelassen und reguliert und durch die SEC registriert. Unigestion Asset Management (France) SA wird von der „Autorité des Marchés Financiers“ (AMF) reguliert. Unigestion (Luxembourg) SA ist ein Verwalter alternativer Investmentfonds, der von der Commission de Surveillance du Secteur Financier (CSSF) gemäß dem Luxemburgischen Gesetz vom 12. Juli 2013 über alternative Investmentfonds zugelassen ist. Unigestion Asset Management (Canada) Inc, (UAMC) mit Niederlassungen in Toronto und Montreal unterliegt in Kanada der Aufsicht durch die Wertpapieraufsichtsbehörden der nachstehend genannten Provinzen, in denen das Unternehmen operiert: Ontario, Quebec; Alberta, Manitoba, Saskatchewan, Nova Scotia, New Brunswick und British Columbia. Die Hauptaufsichtsbehörde ist die Ontario Securities Commission. Unigestion Asia Pte Ltd wird in Singapur durch die MAS als Lizenznehmer von Capital Market Services (CMS) und Exempt Financial Adviser gemäß dem Securities and Futures Act und dem Financial Advisers Act reguliert.

Es wurde kein Wertpapierprospekt bei einer kanadischen Wertpapieraufsichtsbehörde eingereicht, um die Voraussetzungen für den Vertrieb von Anteilen an diesen Fonds zu erfüllen, und keine dieser Behörden hat sich zu diesen Wertpapieren geäußert. Dementsprechend dürfen die Fondsanteile in Kanada nur zulässigen Kunden, die von der wertpapierrechtlichen Prospektpflicht befreit sind, angeboten oder an diese vertrieben werden, wenn ein solches Angebot oder ein solcher Vertrieb ansonsten gesetzlich verboten ist. Alle Anleger müssen sich das entsprechende Angebotsmemorandum, das zusätzliche Informationen zur Beurteilung einer Anlage und wichtige Angaben über die Risiken, Kosten und Gebühren enthält, beschaffen und sorgfältig durchlesen.

Uni-Global – Cross Asset Navigator ist ein Teilfonds der Luxemburger Uni-Global SICAV, die der Richtlinie OGAW IV, Teil I entspricht. Dieser Teilfonds ist derzeit in Österreich, Belgien, Dänemark, Finnland, Frankreich, Deutschland, Irland, Italien, Luxemburg, den Niederlanden, Norwegen, Spanien, Großbritannien, Schweden und der Schweiz zum Vertrieb zugelassen. In Italien kann dieser Teilfonds nur an qualifizierte Anleger im Sinne von Art. 100 D. Leg. 58/1998 vertrieben werden. In Ländern, in denen das Angebot oder der Vertrieb des Teilfonds gesetzlich verboten ist, dürfen seine Anteile weder angeboten noch vertrieben werden. Investoren müssen sich den Verkaufsprospekt, der zusätzliche Informationen zur Beurteilung einer Anlage und wichtige Angaben über die Risiken, Kosten und Gebühren enthält, beschaffen und ihn sorgfältig durchlesen. Sofern nichts anderes angegeben ist, wird die Performance in USD nach Abzug der Gebühren ausgewiesen und berücksichtigt weder Provisionen noch Gebühren, die zum Zeitpunkt der Zeichnung oder der Rücknahme von Anteilen berechnet werden.