November drohte ein Monat aller Gefahren zu sein, erwies sich jedoch als Monat der Aufklärung. Das klare Ergebnis der amerikanischen Wahlen und die Aussicht auf Impfstoffe gegen Covid-19 haben den politischen, gesundheitlichen und wirtschaftlichen Horizont erheblich erhellt. Diese Verringerung der Unsicherheit führte zu einem sprunghaften Anstieg risikoreicher Anlagen und zu einer extremen Rotation über Sektoren und Faktoren hinweg. Kann diese Rotation, die weitgehend von technischen Faktoren bestimmt wurde, fortgesetzt werden? Die Geschichte zeigt, dass es möglich ist, aber ein Element scheint unabdingbar zu sein: ein signifikanter Rückgang der in den letzten Monaten akkumulierten vorsorglichen Ersparnisse und eine Rückkehr der Inflationsprämie.

Old Yellow Bricks

What’s Next?

Die Rache der Verlierer

Der MSCI AC World-Index erzielte im November mit einer Rendite von 12,3% die beste Monatsperformance aller Zeiten und übertraf damit seinen bisherigen Rekord vom April 2009 (11,8%). Die geografische, sektorale und faktorielle Streuung war aber extrem. Kurz gesagt, der November stand im Zeichen der Rache der Verlierer. Europäische Aktien, die sich seit Jahresbeginn schlechter als ihre US-amerikanischen und japanischen Pendants entwickelt hatten, legten beim Euro Stoxx 50-Index um 18% zu, gegenüber 11% beim S&P 500-Index. Der MSCI China-Index, einer der besten Performer des Jahres, stieg im November nur um 2,7%, was verdeutlicht, dass die bisherigen Gewinner im Jahr 2020 keineswegs die gleichen waren wie im November. Auf Sektorebene war die Streuung sogar noch größer, da sich die von der Gesundheitskrise wirtschaftlich am stärksten betroffenen Unternehmen im Monatsverlauf am stärksten erholten. Die Indizes MSCI World Energy und Financial verzeichneten Gewinne von 29% bzw. 19%, während defensive Sektoren wie der MSCI World Utilities (5,4%) deutlich schlechter abschnitten. Es überrascht nicht, dass der Value-Faktor mit einem Anstieg von 15% im Laufe des Monats für den MSCI World Value der Hauptbegünstigte dieser Rotation war, während die MSCI Minimum Volatility nur um 7% und der MSCI World Momentum um 9,8% zunahmen. Diese Rotation beschränkte sich nicht auf die Aktienmärkte: Bei den Credits übertraf der High Yield (HY) CCC-Index den HY BB-Index, während bei den Rohstoffen Energie um 3,5% stieg, während Edelmetalle um 5% zurückgingen.

Ausschlaggebend für diese Rotation waren die Klarheit, die sich aus den US-Wahlen ergab, und die baldige Verfügbarkeit mehrerer Impfstoffe. Einerseits haben diese Elemente die Risikoaversion verringert, da sich die Gefahr einer größeren politischen Krise in den USA verflüchtigt hat. Andererseits mindert die fehlende „blaue Welle“ das Risiko einer Steuererhöhung für Unternehmen und verbessert somit die Visibilität der Gewinne in den kommenden Jahren. Schließlich bieten die Perspektiven einer gesundheitlichen Lösung für 2021 eine größere Sichtbarkeit für die von der Eindämmung am stärksten betroffenen Sektoren und Unternehmen. Dieser Rückgang der Risikoaversion spiegelt sich auch im Dezember VIX-Futures wider, der im Laufe des Monats von 36 auf 22 fiel.

Neben den positiven Fundamentaldaten trugen auch technische Faktoren dazu bei, die Streuung innerhalb der Anlageklassen zu verschärfen. Anleger waren in den Sektoren, die von der Krise am stärksten geschwächt wurden, wie Energie, Tourismus und Banken, sehr negativ positioniert. Der Abbau dieser Positionen, das sogenannte „Short Covering“, trug somit wesentlich zu der im Laufe des Monats beobachteten Rotation bei. Unsere Analyse zeigt, dass die Short-Positionen der wichtigsten Aktienfaktoren die meisten Long-Positionen desselben Faktors übertrafen. Im November stiegen die Aktien, die den Short-Teil des Momentum-Faktors ausmachten, um durchschnittlich 19%, während die Aktien, die den Long-Teil ausmachten, nur um 10,1% stiegen. Innerhalb des Low-Vol-Faktors war die Streuung sogar noch breiter, mit einem Anstieg von 23% bei den Short-Werten im Vergleich zu 8,7% bei den Werten im Long-Teil. Der November scheint somit eine „Junk-Rallye“ gewesen zu sein, die durch eine Kombination von „Short Squeeze“- und „Risk on“-Transaktionen angekurbelt wurde. Kann dieser Trend anhalten?

Was lehrt uns die Geschichte?

Um die Frage zur Nachhaltigkeit dieser Rotation zu beantworten, analysierten wir die Performance der S&P 500 Sektoren seit 1990. Wir definieren Rotationsperioden als solche, in denen eine relative Outperformance (in der Preisrendite) des S&P 500 Equal Weighted Index gegenüber dem S&P 500 Market Cap Weighted Index und signifikante Sektor Bewegungen, gemessen an der relativen monatlichen Performance eines Sektors gegenüber dem Market Cap Index, zu beobachten sind. Es gibt drei große Rotationsepisoden. Alle drei Perioden weisen eine signifikante Outperformance des gleichgewichteten Index gegenüber dem Market-Cap-Index sowie monatliche Sektor Schwankungen von mehr als 3 oder 4 Sigma auf.

Die erste Periode begann im März 2000 mit dem Platzen der Internetblase. Diese Rotation kam auf dem Höhepunkt des Marktes und fand dann in einer Baisse statt. Die Rotation war das Ergebnis eines geringeren Rückgangs der defensiven Sektoren wie Gesundheitswesen, Finanzen und Basiskonsumgüter im Vergleich zum IT-Sektor, der den Bullenmarkt massiv übertroffen hatte. Es handelte sich um eine „Bearish Mean Reversion“, die man als „Normalisierung der Bewertung“ bezeichnen könnte.

Die zweite Episode fand im März 2009 statt, von der Talsohle aus, nachdem der Energiesektor und insbesondere der Bereich der Basiskonsumgüter den Markt übertroffen hatten. Diese Rotation war das Ergebnis von zwei Elementen: einer Outperformance von Wachstumssektoren wie dem Verbrauchsgüter- und IT-Sektor und einer deutlichen Underperformance im Finanzsektor. Diese Phase entspricht eher einer „Bullish Mean Reversion“ oder einer „Normalisierung der Wachstumsprämie“.

Die letzte Episode beginnt im September dieses Jahres nach einer seit 2017 zu beobachtenden bemerkenswerten Performance des IT-Sektors. Seit September hat der S&P 500 Equal Weighted Index den Marktkapitalisierungsindex um 6,6% übertroffen, mit drei aufeinander folgenden monatlichen relativen Performances über 1 Sigma. Darüber hinaus verzeichnete der Energiesektor im November die zweitbeste relative Performance seit 1990 (+15,8%), und der Versorgersektor verzeichnete mit einer Unterperformance gegenüber dem Index von -10,5% eine seiner schlechtesten Ergebnisse. Obwohl wir noch weit von der Talsohle des US-Marktes entfernt sind, ähnelt die aktuelle Phase eher 2009, da sie das Ergebnis eines Aufholens der nachhinkenden Sektoren und nicht eines deutlichen Rückgangs der Outperformer ist. Wir befinden uns daher eher in einem Kontext der Normalisierung der Sektor- und Faktorperformance als in einer Korrekturbewegung der Überbewertungen wie im Jahr 2000.

Was denkt der Markt?

Trotz der starken Sektor- und Faktorrotation, die in letzter Zeit zu beobachten war, bleiben die Gewinner von 2020 dieselben: amerikanische und chinesische Aktien, der IT-Sektor und der Momentum-Faktor. Auch die Nachzügler bleiben die gleichen: europäische Aktien, der Energie- und Finanzsektor und der Value-Faktor. Diese Rangfolge verdeutlicht, dass die Markterwartungen hinsichtlich der Rotation derzeit noch moderat sind. Eine Analyse der Analystenerwartungen für die Gewinne für 2021 nach Sektoren zeigt jedoch ein erhebliches Aufholpotenzial auf, sowohl geografisch als auch nach Sektoren. Der Konsens ist daher, dass die Gewinne des Euro Stoxx 50 im nächsten Jahr voraussichtlich zwischen 40% und 50% steigen werden, verglichen mit etwa 20% für S&P 500-Aktien. Was die Sektoren betrifft, so werden die stärksten Gewinnschwankungen für jene Sektoren erwartet, die im Jahr 2020 am meisten gelitten haben, nämlich Energie, Finanzen und Industrie, während die schwächsten die defensiveren Sektoren betreffen, die sich in diesem Jahr gut entwickelt haben, wie Telekommunikation, IT und Grundnahrungsmittel.

Was wir glauben

Der starke Rückgang der Ungewissheit, der sowohl auf die Wahlen in den USA als auch auf die rasche Einführung mehrerer Impfstoffe zurückzuführen ist, wird den Unternehmen und Haushalten, die nun in einem stabileren Umfeld investieren und konsumieren können, Sichtbarkeit verleihen. Dank eines sehr entgegenkommenden Policy-Mix gehen wir davon aus, dass sich die zyklische Erholung in den kommenden Quartalen fortsetzen und zu einer breiten Verbesserung der Fundamentaldaten führen wird. Diese Elemente, die durch unsere Nowcaster- und Newscaster-Indikatoren bestätigt werden, sprechen für eine positive Haltung zugunsten von zyklischen Anlagen.

Unsere Analyse der Phasen der Sektor- und Faktorrotation unterstreicht jedoch, dass ein Faktor für diese Rotation entscheidend ist: die Erhöhung der Inflationsprämie. Aus makroökonomischer Sicht ist dies verständlich, da der Inflationsdruck die Folge eines starken Anstiegs der Nachfrage der privaten Haushalte und Unternehmen ist, was wiederum zu höheren Produktionspreisen und Gehältern führt. Wir beobachten auch, dass während der beiden großen Rotationsphasen die US-Zinskurve deutlich steiler wurde und die Inflations-Breakevens in diesem Zeitraum zunahmen. Obwohl diese beiden Elemente in den letzten Monaten einen positiven Trend verzeichneten, ist ihre Erholung noch zu weit von vorherigen Perioden entfernt. Daher wird es einige Zeit dauern, bis sich die Kapazitätsauslastung wieder erhöht. Nichtsdestotrotz setzt sich die Normalisierung der Wirtschaft unserer Ansicht nach fort und birgt angesichts der hohen Sparquoten der privaten Haushalte (18% in den USA, 24% in Europa) und der verfügbaren Liquidität, die auf die Ausweitung der Zentralbankbilanzen zurückzuführen ist, ein erhebliches Potenzial.

Angesichts der aktuellen Bewertungen, sowohl im Querschnitt als auch historisch, bevorzugen wir reale und zyklische Anlagen, da wir mit einer weltweiten Reflation der Wirtschaft rechnen. Diese taktischen Elemente veranlassen uns daher dazu, in unseren Portfolios HY-Credit, Aktien von Industrieländern, Inflations-Breakeven und zyklische Rohstoffe auf Kosten von Staatsanleihen, Edelmetallen und des US-Dollars zu bevorzugen.

Unigestion Nowcasting

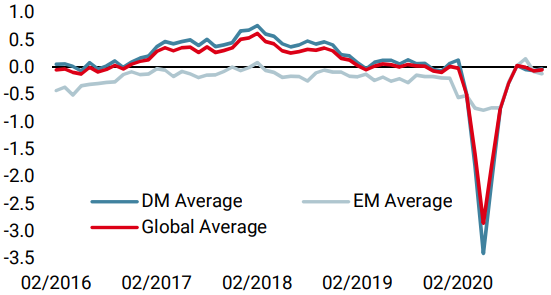

Wachstums Nowcaster

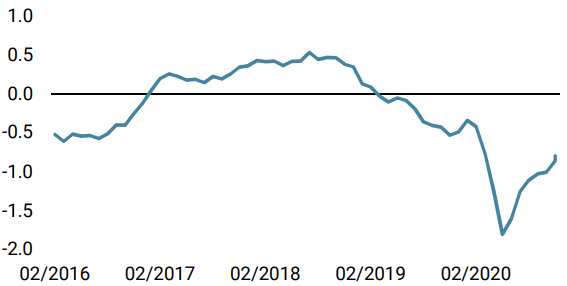

Inflations Nowcaster

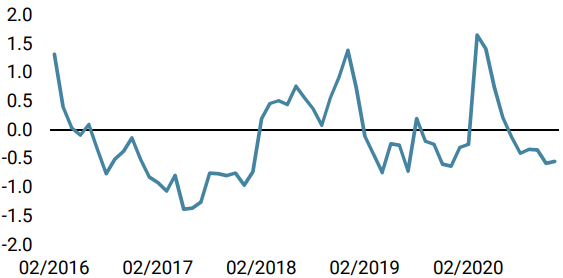

Marktstress Nowcaster

Wöchentliche Veränderung

- Unser World Growth Nowcaster ging letzte Woche zurück, als die Daten aus Europa und China sich verschlechterten. Europas Daten spiegeln die Auswirkungen der Lockdowns wider, während die chinesischen Daten im Moment mehr Lärm als Signal sind. Rezessionsrisiko bleibt gering.

- Unser World Inflations Nowcaster stieg in der vergangenen Woche leicht an, da die Mehrheit der Länder einen steigenden Inflationsdruck aufweist. Im Moment ist dies eher eine Normalisierung als eine Beschleunigung. Das Inflations-Überraschungsrisiko bleibt neutral.

- Letzte Woche blieb unser Marktstress Nowcaster unverändert: Die Volatilität könnte weiter abnehmen, die Spreads dürften folgen.

Quellen: Unigestion, Bloomberg. Stand: 07. Dezember 2020

Wichtige Hinweise

Dieses Material wird Ihnen vertraulich zur Verfügung gestellt und darf weder ganz noch teilweise verteilt, veröffentlicht, vervielfältigt oder gegenüber Dritten offengelegt werden.

Die in diesem Material präsentierten Informationen und Daten können sich auf generelle Marktaktivitäten oder Branchentrends beziehen, sie sind jedoch nicht als Grundlage für Prognose-, Analyse- oder Anlageberatungszwecke vorgesehen. Diese Informationen und Daten sind keine Finanzwerbung und stellen kein Angebot, keine Aufforderung und keine Empfehlung irgendeiner Art für Anlagen in den Strategien oder in den betreffenden Anlageinstrumenten dar. Einige der Anlagestrategien, die hierin beschrieben sind oder auf die verwiesen wird, gelten als hochriskante und nicht leicht realisierbare Anlagen, die wesentlichen und plötzlichen Verlusten unterworfen sein können, einschließlich eines kompletten Verlusts des Anlagewerts.

Unabhängig von dem Datum, an dem Sie möglicherweise auf diese Informationen zugreifen, stellen die in diesem Material zum Ausdruck gebrachten Anlageüberzeugungen, Wirtschafts- und Marktansichten oder Analysen die Einschätzung von Unigestion zum Publikationsdatum dar. Für die Richtigkeit dieser zum Ausdruck gebrachten Überzeugungen und Ansichten gibt es keine Garantie, und diese stellen keine vollständige Beschreibung der betreffenden Wertpapiere, Märkte und Entwicklungen dar. Alle an dieser Stelle zur Verfügung gestellten Informationen können ohne Vorankündigung geändert werden. Sofern vorliegendes Dokument Aussagen über die Zukunft enthält, handelt es sich um zukunftsgerichtete Informationen, die mehreren Risiken und Unwägbarkeiten unterliegen, einschließlich der Auswirkungen von Konkurrenzprodukten, Marktakzeptanz- und sonstiger Risiken, wobei diese Aufzählung keinen Anspruch auf Vollständigkeit erhebt.

Die Daten und grafischen Informationen in diesem Dokument dienen ausschließlich Hinweiszwecken und stammen unter Umständen aus externen Quellen. Obwohl wir die von öffentlichen Quellen und Drittquellen bezogenen Informationen für zuverlässig halten, haben wir diese nicht unabhängig verifiziert und können deren Richtigkeit oder Vollständigkeit daher nicht gewährleisten. Folglich übernimmt Unigestion diesbezüglich weder eine ausdrückliche noch eine stillschweigende Gewährleistung oder Garantie, so dass jedwede Haftung

hierfür ausgeschlossen ist. Sofern keine anderslautenden Angaben gemacht werden, stammen die Daten und Informationen von Unigestion. Die frühere Wertentwicklung ist kein Indikator für die zukünftige Wertentwicklung. Alle Anlagen sind mit Risiken verbunden, einschliesslich des Risikos eines Gesamtverlusts für den Anleger.

Unigestion SA wird von der Eidgenössischen Finanzmarktaufsicht (FINMA) reguliert. Unigestion (UK) Ltd wurde von der Financial Conduct Authority (FCA) zugelassen und reguliert und durch die SEC registriert. Unigestion Asset Management (France) SA wird von der „Autorité des Marchés Financiers“ (AMF) reguliert. Unigestion (Luxembourg) SA ist ein Verwalter alternativer Investmentfonds, der von der Commission de Surveillance du Secteur Financier (CSSF) gemäß dem Luxemburgischen Gesetz vom 12. Juli 2013 über alternative Investmentfonds zugelassen ist. Unigestion Asset Management (Canada) Inc, (UAMC) mit Niederlassungen in Toronto und Montreal unterliegt in Kanada der Aufsicht durch die Wertpapieraufsichtsbehörden der nachstehend genannten Provinzen, in denen das Unternehmen operiert: Ontario, Quebec; Alberta, Manitoba, Saskatchewan, Nova Scotia, New Brunswick und British Columbia. Die Hauptaufsichtsbehörde ist die Ontario Securities Commission. Unigestion Asia Pte Ltd wird in Singapur durch die MAS als Lizenznehmer von Capital Market Services (CMS) und Exempt Financial Adviser gemäß dem Securities and Futures Act und dem Financial Advisers Act reguliert.

Es wurde kein Wertpapierprospekt bei einer kanadischen Wertpapieraufsichtsbehörde eingereicht, um die Voraussetzungen für den Vertrieb von Anteilen an diesen Fonds zu erfüllen, und keine dieser Behörden hat sich zu diesen Wertpapieren geäußert. Dementsprechend dürfen die Fondsanteile in Kanada nur zulässigen Kunden, die von der wertpapierrechtlichen Prospektpflicht befreit sind, angeboten oder an diese vertrieben werden, wenn ein solches Angebot oder ein solcher Vertrieb ansonsten gesetzlich verboten ist. Alle Anleger müssen sich das entsprechende Angebotsmemorandum, das zusätzliche Informationen zur Beurteilung einer Anlage und wichtige Angaben über die Risiken, Kosten und Gebühren enthält, beschaffen und sorgfältig durchlesen.

Uni-Global – Cross Asset Navigator ist ein Teilfonds der Luxemburger Uni-Global SICAV, die der Richtlinie OGAW IV, Teil I entspricht. Dieser Teilfonds ist derzeit in Österreich, Belgien, Dänemark, Finnland, Frankreich, Deutschland, Irland, Italien, Luxemburg, den Niederlanden, Norwegen, Spanien, Großbritannien, Schweden und der Schweiz zum Vertrieb zugelassen. In Italien kann dieser Teilfonds nur an qualifizierte Anleger im Sinne von Art. 100 D. Leg. 58/1998 vertrieben werden. In Ländern, in denen das Angebot oder der Vertrieb des Teilfonds gesetzlich verboten ist, dürfen seine Anteile weder angeboten noch vertrieben werden. Investoren müssen sich den Verkaufsprospekt, der zusätzliche Informationen zur Beurteilung einer Anlage und wichtige Angaben über die Risiken, Kosten und Gebühren enthält, beschaffen und ihn sorgfältig durchlesen. Sofern nichts anderes angegeben ist, wird die Performance in USD nach Abzug der Gebühren ausgewiesen und berücksichtigt weder Provisionen noch Gebühren, die zum Zeitpunkt der Zeichnung oder der Rücknahme von Anteilen berechnet werden.