Nach vier aufeinanderfolgenden Monaten ununterbrochener Kursanstiege an den Aktienmärkten, nach den massiven globalen Interventionen von Regierungen und Zentralbanken, die diesen Aufschwung ermöglichten, nach einer bislang unvorstellbaren Abschottung der halben Welt, ist es an der Zeit, das Gleichgewicht der Risiken neu zu bewerten. Es gilt das korrekt Vorgesehene von dem noch nicht Abschätzbaren zu trennen und die kurzfristigen Risiken innerhalb des größeren Horizonts zu erwägen. Obwohl wir aufgrund des „exogenen“ Aspekts des Schocks und der anhaltenden beispiellosen Unterstützung der finanziellen und politischen Behörden weiterhin an ein „V-Szenario“ für die Weltwirtschaft glauben, erscheint das kurzfristige Bild eher uneinheitlich. Wir glauben, dass es eine Reihe von technischen Elementen gibt, die die Marktstimmung in den kommenden Wochen beeinflussen könnten. Daher mäßigen wir unsere Übergewichtung von Growth Assets und ziehen innerhalb unserer Multi-Asset Portfolios verstärkt Absicherungsstrategien in Betracht.

Should I Stay or Should I Go

Während der SP500 auf den Stand von Anfang Januar zurückkehrte, war der Anstieg an den Aktienmärkten im Juli gleichmäßiger als in den Vormonaten. Die Streuung zwischen Stilen, Sektoren und Ländern war somit geringer. So lieferten beispielsweise der MSCI World und der gleichgewichtete MSCI World im Juli eine ähnliche Performance, obwohl Ersterer den MSCI World seit Jahresbeginn um 6,7% übertraf. Ein weiteres Beispiel: Der MSCI World Tech war in diesem Monat nicht der Sektor mit der besten Performance. Obwohl er für den Monat eine positive Performance erzielte (+1,9%), verzeichnete der MSCI Word Utilities eine wesentlich bessere Rendite (6,7%). Historisch gesehen ist eine breitere und globalere Beteiligung an der Rallye ein positives Signal für die zukünftige Performance der Aktienindizes. Trotz dieser positiven Anzeichen sind wir jedoch der Meinung, dass sich das Risikogleichgewicht für die kommenden Wochen aus mehreren Gründen verschlechtert hat: Der erste ist das Momentum der Rallye. Der SP500 hat in den letzten vier Monaten an Kraft gewonnen und eine Performance von 24,5% erzielt, verglichen mit durchschnittlich 12,5% für jeden Anstieg des Index in mindestens vier aufeinander folgenden Monaten seit 1970. Welches Signal vermittelt uns dieser Aufschwung? Seit 1970 ist der SP500-Index in nur 15% der Fälle seit 1970 in 4 oder mehr aufeinanderfolgenden Monaten gestiegen. Die durchschnittliche Rendite in den 3 Monaten nach einer solchen Rallye ist etwas geringer als normal. Die Performance beträgt 1,9% mit einer Trefferquote von 69% gegenüber 2,1% und einer Trefferquote von 67% für den gesamten Zeitraum. Kurzfristig also nichts Aufregendes. Längerfristig sieht die Situation viel besser aus. Durch die Verlängerung des Zeithorizonts auf 12 Monate steigt die Durchschnittsrendite auf 10,7% mit einer Trefferquote von 86,5%, was viel besser als normal ist. Dies bestätigt unser Szenario einer kurzfristigen Pause, die unsere positive längerfristige Sicht nicht in Frage stellt. Das zweite Element, das die Attraktivität kurzfristig verringern kann, ist die Saisonalität des Monats August. Für alle von uns analysierten Indizes (Der SP500, Eurostoxx und MSCI EM) ist der August der schlechteste Monat für deren Performance. Dies gilt sowohl für die absolute Performance über den Monat (im Durchschnitt seit 1970 negativ), die Trefferquote oder die durchschnittliche Performance, wenn der Monat negativ ist. Seit 2009 und dem monetären Paradigmenwechsel hat sich die Situation sogar verschlechtert. Durchschnittlich lag die Wahrscheinlichkeit einer negativen Performance im August seit 1990 für die drei Indizes bei 50% gegenüber 40% für alle Monate. Diese Wahrscheinlichkeit liegt seit 2009 für den August bei 63%, während die Wahrscheinlichkeit für alle Monate bei 40% bleibt. Wenn die Performance im August negativ ist, ist das Ausmaß der Verluste insbesondere aufgrund der geringen Liquidität viel größer als in den anderen Monaten (durchschnittlich -4,6% vs. -3,8% für den gesamten Zeitraum). Das letzte Element betrifft die Gesundheitssituation, deren Kurve sich weltweit umgekehrt hat. Die Zahl der Fälle ist wieder angestiegen, und die neuen Sperrmaßnahmen sind zwar lokal begrenzt, nehmen aber weltweit stetig zu. Die Erwartung einer zweiten Welle im Herbst könnte Anleger dazu veranlassen, nach einem starken Aufschwung ihre Gewinne mitnehmen und auf eine bessere Visibilität an der Gesundheitsfront zu warten, um ihr Risiko zugunsten von Growth Assets neu zu verlagern. Entsprechend diesem Szenario ist unser Newcaster-Indikator, der wachstumsbezogene Themen aus einem breiten Spektrum von Medienberichten verfolgt, in den letzten Tagen zurückgegangen, was die zunehmende Befürchtung einer weiteren makroökonomischen Verlangsamung widerspiegelt. Diese dynamische Risikosteuerung könnte noch vor September eintreten und die Märkte in den kommenden Wochen belasten. Diese technischen Elemente könnten kurzfristig durch zwei Elemente verstärkt werden, die die aktuelle Marktstimmung charakterisieren. Das erste betrifft die hochkonzentrierte „Positionierung“. Viele Indikatoren spiegeln diese Konzentration wider: die Anzahl der Aktien, die die Performance des SP500 replizieren, ist auf dem niedrigsten Stand seit 1970; der in der Vergangenheit selten beobachtete Beitrag der fünf größten Beitragszahler zur Gesamtperformance des SP500 in 2020 oder der starke Anstieg der Korrelation zwischen Anlagen und Faktoren (Quality, Size, Value, Momentum, Low Vol). Unser durchschnittlicher Korrelationsindikator zwischen den wichtigsten Anlagen, darunter Anleihen, Aktien, Rohstoffe und Hauptwährungen, bleibt somit im letzten Dezil, nachdem er im März 2020 einen Höchststand seit 1998 erreicht hatte. Die Korrelation zwischen Gold und globalen Aktien ist auf einem Allzeithoch (80%), während die Korrelation zwischen Aktien und Dollar Trade Weighted auf dem niedrigsten Stand ist (-80%). Seit 1998 wurden diese Korrelationen nur zweimal beobachtet, im Dezember 2009 nach einer 61%igen Erholung des SP500 und im März 2012 nach einem 25%igen Wiederanstieg des US-Index. In beiden Fällen hat sich das Aufwärtsmomentum bei Aktien deutlich verlangsamt. Diese Situation verdeutlicht auch die mangelnde Diversifizierung und spiegelt die Tatsache wider, dass der Anstieg in den letzten Monaten nur auf einer sehr begrenzten Anzahl von Faktoren (Liquiditätsimpuls der Zentralbank; Momentum und passive Investments; niedrigere Realzinsen), wenn nicht sogar nur auf einem (Liquiditätsimpuls) beruht. Diese Situation erhöht das Risiko eines plötzlichen Liquiditätsabsturzes, wenn sich diese begrenzte Anzahl von Faktoren umkehren würde, ein Risiko, das durch die schlechte Liquidität im August aufgrund der Abwesenheit vieler Marktteilnehmer, die im Urlaub sind, noch verstärkt wird. Anders ausgedrückt, jeder eigenartige Schock, der diese begrenzte Anzahl positiver Faktoren beeinflussen könnte, würde sich aufgrund der Abhängigkeit der globalen Indizes von genau diesen Faktoren in einen mehr systemischen Schock verwandeln. Der zweite Faktor, der uns Sorgen bereitet, ist die Korrelation zwischen positiven News und der Reaktion des Marktes. In einem Bullenmarkt neigen Makro- oder Mikronachrichten mit einer positiven Überraschung bei ihrer Veröffentlichung zu einem Anstieg, während negative Elemente die kurzfristige Performance weniger beeinflussen. In den letzten Wochen haben wir die gegenteilige Situation erlebt. Trotz positiver Gewinnresultate der Unternehmen im zweiten Quartal fielen die Aktien der Unternehmen, die bei der Erholung am meisten zugelegt hatten, nach der Bekanntgabe ihrer Ergebnisse. In ähnlicher Weise haben sich die europäischen Aktien seit der Einigung über das europäische Konjunkturprogramm deutlich schlechter als andere Märkte entwickelt, was die Vorwegnahme der Vereinbarung und Gewinnmitnahmen widerspiegelt, als diese offiziell verabschiedet wurde. Diese Beziehung zwischen News und Marktpreisen zeigt, dass das Aufwärtspotenzial für risikoreiche Anlagen kurzfristig begrenzt erscheint, wenn ein wichtiger positiver Faktor fehlt. Schließlich stellt die Botschaft, die von der US-Zinskurve ausgeht, das aktuelle Tempo der Aktienrallye in Frage. Historisch gesehen kehrt sich die Renditekurve um, wenn die Aktivität zunimmt und die Geldpolitik gestrafft wird (kurze Zinserhöhung). Sie tendiert dazu, steiler zu werden, wenn sich die Aktivität verlangsamt hat und die Geldpolitik deutlich nachgelassen hat. Seit 1970 betrug der Spread am Ende des Entspannungszyklus im Durchschnitt 142 Basispunkte. Nachdem die Fed die Zinsen im März 2020 auf ein Allzeittief gesenkt hat, beträgt die aktuelle Neigung nur noch 41 Basispunkte. Diese „flache“ Kurve zeigt die geringe Überzeugung der Finanzakteure, mittelfristig eine Rückkehr zum Wachstum zu erwarten. Folglich wird der Anstieg des Aktienmarktes ohne eine signifikante Neubewertung der Wachstums- und Inflationsprämie kurzfristig entweder begrenzt oder sehr fragil sein. Stellen diese technischen Faktoren unsere Überzeugung einer „V-förmigen“ Konjunkturerholung auf 12 Monate in Frage, mit der wir seit einigen Monaten rechnen? Unsere Antwort ist ein klares Nein. Die Grundpfeiler einer Konjunkturerholung sind in unseren Augen immer noch vorhanden. Ihre Integration in die Preise und die Erwartungen der Anleger haben sich in den letzten Monaten geändert, nicht das Ausmaß ihrer positiven mittelfristigen Auswirkungen. Daher wird eine Korrektur der risikoreichen Anlagen zwischen 5% und 10% in den nächsten Wochen eher als eine Chance gesehen, unser Risiko zu erhöhen, und nicht als ein Signal für einen zweiten Abschwung an den Märkten, ähnlich dem im März beobachteten. Die Elemente, die diese Überzeugung rechtfertigen, sind 1) eine fortgesetzte und möglicherweise verstärkte Präsenz von Regierungen und Zentralbanken. Sowohl an der fiskalischen als auch an der monetären Front gibt es immer noch Möglichkeiten, die Unterstützung zu erhöhen und so das Ausmaß eines möglichen Rückgangs zu begrenzen. Das US-Finanzministerium hat bereits 8% seines BIP aufgebracht, während Deutschland 3% erreicht hat. Diese Unterstützung wird eine wirtschaftliche Entlastung im Jahr 2020 bedeuten, 2) eine Bewertung riskanter Vermögenswerte, die aufgrund des niedrigen Zinsniveaus mittelfristig immer noch attraktiv ist. In einem Kontext von Null- oder Negativzinsen sind die teuersten Assets defensive Anlagen, nicht Wachstumsanlagen. Unabhängig davon, welches Modell (Discount Factor Model, Cross Sectionnal Carry Model oder Fed Model) verwendet wird, um die Attraktivität von Aktien mit Staatsanleihen zu vergleichen, ist das Ergebnis das gleiche: Aktien sind attraktiv und sollten langfristige Investoren dazu veranlassen, ihre Allokation zu erhöhen, sobald sich die Visibilität verbessert. Darüber hinaus sind die Sparraten hoch, während die Cash-Bestände der Unternehmen gestiegen sind. 3) Je weiter der Horizont, desto größer ist die Wahrscheinlichkeit, dass sich die Szenarien „Impfstoff“ versus „zweite Sperre“ zugunsten des positiven Falls einer allgemeinen Impfung umkehren. Bleibt die Ungewissheit beim Impfstoff mit 3-6 Monaten hoch, so ist sie bei einem 12-Monats-Horizont fast gleich null. Bislang ist dieses Szenario für den Gesundheitssektor positiver als für die am stärksten von den Sperrmaßnahmen betroffenen Sektoren. Die massiv schwache Performance von Sektoren wie „Banken“ und „Luftfahrt/Airlines“ bei der Erholung unterstreicht, wie sehr das positive Szenario auf makroökonomischer Ebene schlecht vorhersehbar ist. Die konjunkturelle Verbesserung, die wir durch unsere „Nowcasters“ sehen, ist jedoch in allen Komponenten und Ländern weit verbreitet, und die Einführung eines Impfstoffs würde seine Nachhaltigkeit nur noch verstärken.What’s Next?

Saisonalität und technische Faktoren …

… könnten eine fragile Marktstimmung beeinträchtigen

Dennoch könnte eine Korrektur eine Opportunität sein…

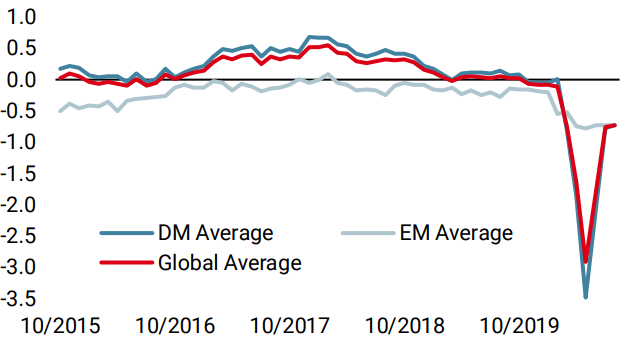

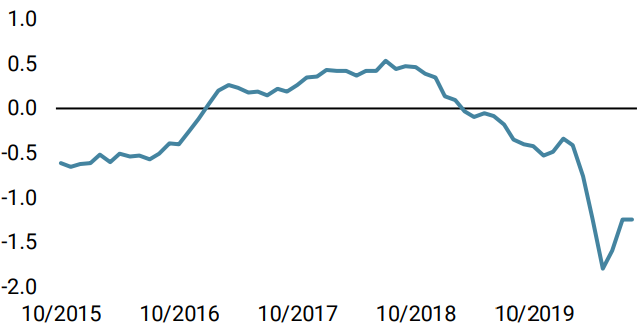

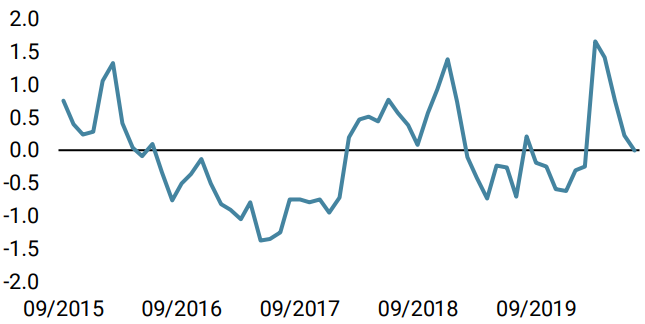

Unigestion Nowcasting

Wachstums Nowcaster

Inflations Nowcaster

Marktstress Nowcaster

Wöchentliche Veränderung

- Unser „World Growth Nowcaster“ ist im Laufe der Woche leicht gestiegen, da sich die breite Erholung des Makroumfeldes fortsetzt.

- Unser „World Inflation Nowcaster“ verlief im Laufe der Woche ausgeglichen, da zunehmender Inflationsdruck in den USA und Großbritannien durch den geringeren Druck in der Eurozone neutralisiert wurde.

- Unser „Market Stress Nowcaster“ legte im Laufe der Woche aufgrund wenig unterstützender Liquiditätsbedingungen leicht zu.

Quellen: Unigestion, Bloomberg. Stand: 3. August 2020.

Wichtige Hinweise

Dieses Material wird Ihnen vertraulich zur Verfügung gestellt und darf weder ganz noch teilweise verteilt, veröffentlicht, vervielfältigt oder gegenüber Dritten offengelegt werden.

Die in diesem Material präsentierten Informationen und Daten können sich auf generelle Marktaktivitäten oder Branchentrends beziehen, sie sind jedoch nicht als Grundlage für Prognose-, Analyse- oder Anlageberatungszwecke vorgesehen. Diese Informationen und Daten sind keine Finanzwerbung und stellen kein Angebot, keine Aufforderung und keine Empfehlung irgendeiner Art für Anlagen in den Strategien oder in den betreffenden Anlageinstrumenten dar. Einige der Anlagestrategien, die hierin beschrieben sind oder auf die verwiesen wird, gelten als hochriskante und nicht leicht realisierbare Anlagen, die wesentlichen und plötzlichen Verlusten unterworfen sein können, einschließlich eines kompletten Verlusts des Anlagewerts.

Unabhängig von dem Datum, an dem Sie möglicherweise auf diese Informationen zugreifen, stellen die in diesem Material zum Ausdruck gebrachten Anlageüberzeugungen, Wirtschafts- und Marktansichten oder Analysen die Einschätzung von Unigestion zum Publikationsdatum dar. Für die Richtigkeit dieser zum Ausdruck gebrachten Überzeugungen und Ansichten gibt es keine Garantie, und diese stellen keine vollständige Beschreibung der betreffenden Wertpapiere, Märkte und Entwicklungen dar. Alle an dieser Stelle zur Verfügung gestellten Informationen können ohne Vorankündigung geändert werden. Sofern vorliegendes Dokument Aussagen über die Zukunft enthält, handelt es sich um zukunftsgerichtete Informationen, die mehreren Risiken und Unwägbarkeiten unterliegen, einschließlich der Auswirkungen von Konkurrenzprodukten, Marktakzeptanz- und sonstiger Risiken, wobei diese Aufzählung keinen Anspruch auf Vollständigkeit erhebt.

Die Daten und grafischen Informationen in diesem Dokument dienen ausschließlich Hinweiszwecken und stammen unter Umständen aus externen Quellen. Obwohl wir die von öffentlichen Quellen und Drittquellen bezogenen Informationen für zuverlässig halten, haben wir diese nicht unabhängig verifiziert und können deren Richtigkeit oder Vollständigkeit daher nicht gewährleisten. Folglich übernimmt Unigestion diesbezüglich weder eine ausdrückliche noch eine stillschweigende Gewährleistung oder Garantie, so dass jedwede Haftung

hierfür ausgeschlossen ist. Sofern keine anderslautenden Angaben gemacht werden, stammen die Daten und Informationen von Unigestion. Die frühere Wertentwicklung ist kein Indikator für die zukünftige Wertentwicklung. Alle Anlagen sind mit Risiken verbunden, einschliesslich des Risikos eines Gesamtverlusts für den Anleger.

Unigestion SA wird von der Eidgenössischen Finanzmarktaufsicht (FINMA) reguliert. Unigestion (UK) Ltd wurde von der Financial Conduct Authority (FCA) zugelassen und reguliert und durch die SEC registriert. Unigestion Asset Management (France) SA wird von der „Autorité des Marchés Financiers“ (AMF) reguliert. Unigestion (Luxembourg) SA ist ein Verwalter alternativer Investmentfonds, der von der Commission de Surveillance du Secteur Financier (CSSF) gemäß dem Luxemburgischen Gesetz vom 12. Juli 2013 über alternative Investmentfonds zugelassen ist. Unigestion Asset Management (Canada) Inc, (UAMC) mit Niederlassungen in Toronto und Montreal unterliegt in Kanada der Aufsicht durch die Wertpapieraufsichtsbehörden der nachstehend genannten Provinzen, in denen das Unternehmen operiert: Ontario, Quebec; Alberta, Manitoba, Saskatchewan, Nova Scotia, New Brunswick und British Columbia. Die Hauptaufsichtsbehörde ist die Ontario Securities Commission. Unigestion Asia Pte Ltd wird in Singapur durch die MAS als Lizenznehmer von Capital Market Services (CMS) und Exempt Financial Adviser gemäß dem Securities and Futures Act und dem Financial Advisers Act reguliert.

Es wurde kein Wertpapierprospekt bei einer kanadischen Wertpapieraufsichtsbehörde eingereicht, um die Voraussetzungen für den Vertrieb von Anteilen an diesen Fonds zu erfüllen, und keine dieser Behörden hat sich zu diesen Wertpapieren geäußert. Dementsprechend dürfen die Fondsanteile in Kanada nur zulässigen Kunden, die von der wertpapierrechtlichen Prospektpflicht befreit sind, angeboten oder an diese vertrieben werden, wenn ein solches Angebot oder ein solcher Vertrieb ansonsten gesetzlich verboten ist. Alle Anleger müssen sich das entsprechende Angebotsmemorandum, das zusätzliche Informationen zur Beurteilung einer Anlage und wichtige Angaben über die Risiken, Kosten und Gebühren enthält, beschaffen und sorgfältig durchlesen.

Uni-Global – Cross Asset Navigator ist ein Teilfonds der Luxemburger Uni-Global SICAV, die der Richtlinie OGAW IV, Teil I entspricht. Dieser Teilfonds ist derzeit in Österreich, Belgien, Dänemark, Finnland, Frankreich, Deutschland, Irland, Italien, Luxemburg, den Niederlanden, Norwegen, Spanien, Großbritannien, Schweden und der Schweiz zum Vertrieb zugelassen. In Italien kann dieser Teilfonds nur an qualifizierte Anleger im Sinne von Art. 100 D. Leg. 58/1998 vertrieben werden. In Ländern, in denen das Angebot oder der Vertrieb des Teilfonds gesetzlich verboten ist, dürfen seine Anteile weder angeboten noch vertrieben werden. Investoren müssen sich den Verkaufsprospekt, der zusätzliche Informationen zur Beurteilung einer Anlage und wichtige Angaben über die Risiken, Kosten und Gebühren enthält, beschaffen und ihn sorgfältig durchlesen. Sofern nichts anderes angegeben ist, wird die Performance in USD nach Abzug der Gebühren ausgewiesen und berücksichtigt weder Provisionen noch Gebühren, die zum Zeitpunkt der Zeichnung oder der Rücknahme von Anteilen berechnet werden.