Kohlenstoff gehört zu den heißesten Diskussionsthemen des Jahres. Der Klimaschutz betrifft sowohl Bürger als auch Unternehmen, und Regierungen weltweit befassen sich aktiv mit dieser wichtigen Frage, wie auf dem jüngsten COP26-Gipfel in Glasgow deutlich wurde. Kohlenstoff spielt auch in der Investment-Welt eine entscheidende Rolle. Unigestion ist seit 2004 ein Befürworter verantwortungsvollen Investierens, welches in allen unseren Aktivitäten verankert ist. Wir sind davon überzeugt, dass dieses Thema in den kommenden Jahren auch für viele andere Marktteilnehmer zunehmend an Bedeutung gewinnen wird.

Carbon Credits oder Offsets gehören zu den Mechanismen, die eingesetzt werden, um Verhaltensänderungen herbeizuführen, die zur Begrenzung des Klimawandels erforderlich sind. Ein höherer Kohlenstoffpreis schafft Anreize für Veränderungen und ist Grundlage der Maßnahmen zur Dekarbonisierung, um den Ausstoß von Kohlendioxid (CO2) in die Atmosphäre zu verringern. Diese Woche befassen wir uns in den Macro Views mit der Frage, wie die Makro-, Regierungs- und Regulierungspolitik den Kohlenstoffpreis in Zukunft beeinflussen wird.

Green Light

What’s Next?

Marktmechanismen

Das Pariser Abkommen, das 2016 in Kraft trat, ist das erste rechtsverbindliche globale Klimaschutzabkommen. Es zielt darauf ab, die globale Erwärmung auf unter 2 °C zu begrenzen. Außerdem wurde vereinbart, alle fünf Jahre eine globale Bestandsaufnahme vorzunehmen, um die Fortschritte zu bewerten und die Maßnahmen zu verbessern. Ende 2020 verpflichteten sich die weltweit größten Pensionsfonds und Versicherer (mit einem Vermögen von 2,4 Billionen USD), ihre Portfolios bis 2050 auf Netto-Null-Emissionen umzustellen (d. h. alle vom Menschen verursachten Treibhausgasemissionen zu entfernen). Auf die G20-Länder entfallen etwa 80 % der weltweiten Treibhausgasemissionen, weshalb eine globale Zusammenarbeit für das Erreichen von Netto-Null-Emissionen unerlässlich ist.

Marktbasierte Instrumente sind für das Pricing von Kohlenstoffemissionen unerlässlich. Die beiden heute existierenden Mechanismen, Emissionshandelssysteme (EHS) und Kohlenstoffsteuern, haben ein gemeinsames Ziel, wobei es wichtig ist, deren Unterschiede zu berücksichtigen. EHS, auch bekannt als „Cap and Trade“-Systeme, setzen einen Marktpreis für Treibhausgasemissionen fest, indem sie ein allokiertes Kohlenstoffbudget bzw. -zertifikat im Voraus festlegen. In vielen Ländern wurden diese Instrumente in Derivate standardisiert. Der fortschrittlichste Markt befindet sich derzeit in Europa mit physisch lieferbaren Terminkontrakten für Emissionszertifikate. Jedes Emissionszertifikat berechtigt zum Ausstoß einer Tonne CO2-Äquivalent. Eine Kohlenstoffsteuer hingegen ist durch einen von den Regierungen festgelegten Preis gekennzeichnet, den die Emittenten für jede Tonne Treibhausgase zahlen müssen.

Erwähnenswert ist auch der Unterschied zwischen Carbon Credits und Carbon Offsets. Erstere stellen das Recht auf „Verschmutzung“ dar und ähneln einem Zertifikat, für das man bezahlen muss, während letztere durch Umweltprojekte (z. B. Anpflanzung von Bäumen, saubere Energieprojekte und mechanische Kohlenstoffabscheidung) den Kohlenstoff-Fußabdruck eines Unternehmens oder einer Person „ausgleichen“. Beide Methoden verfolgen im Grunde denselben Zweck – einen finanziellen Anreiz für Verursacher zu schaffen, um Emissionen zu reduzieren.

Viele Länder haben inzwischen ihre eigenen, ähnlichen Systeme eingeführt. In den USA gibt es die California Carbon Allowance und die Regional Greenhouse Gas Initiative (RGGI), das Vereinigte Königreich und China haben in diesem Jahr ihr eigenes Emissionshandelssystem eingeführt, und Mexiko wird nach einer Testphase im nächsten Jahr sein eigenes System starten. Zahlreiche andere Länder haben ebenfalls ähnliche Programme aufgelegt. Das europäische Programm ist jedoch nach wie vor das am besten etablierte.

Auf der COP26-Tagung wurde unter anderem vereinbart, dass die Welt einen „globalen Kohlenstoffmarkt“ braucht. Die Problematik der Auswirkungen des grenzüberschreitenden Handels auf den Klimawandel ist komplex, und auch hier ist die EU ein Vorreiter, der eine „CO2-Grenzausgleichssteuer“ vorgeschlagen hat. Diese soll in Form eines Zolls auf Importe erhoben werden, basierend auf der Menge der CO2-Emissionen, die bei der Produktion dieser Waren und Dienstleistungen entstehen. Kritiker argumentieren jedoch, dass einige Länder eine solche Steuer als Art von „grünem Protektionismus“ nutzen werden. Außerdem ist es schwierig, die Emissionen genau zu erfassen und zu quantifizieren, insbesondere bei grenzüberschreitenden Transaktionen.

Der Derivatemarkt

Kohlenstoffderivate spielen eine entscheidende Rolle bei der Erreichung des Netto-Null-Emissionsziels. Sie bieten eine einfache Lösung für Unternehmen, ihre Emissionsverpflichtungen auf transparente und kosteneffiziente Weise zu verwalten und einzuhalten. Börsen bieten eine einfache und regulierte Möglichkeit für Käufer und Verkäufer, miteinander zu handeln. Futures ermöglichen den Unternehmen das Hedging von Termingeschäften und das Management des Übergangsrisikos bzw. die Erfüllung ihrer Verpflichtungen. Das Gleichgewicht zwischen Angebot und Nachfrage bei CO2-Emissionen bestimmt also die Kosten der Verschmutzung.

Derivate haben jedoch auch ihre Grenzen, da viele Märkte außerhalb Europas noch sehr jung sind und daher mit Liquiditätsproblemen und einem komplizierten Marktzugang zu kämpfen haben (wobei ein Großteil der Liquidität außerbörslich gehandelt wird), auch wenn sich diese Probleme mit der Zeit verbessern dürften.

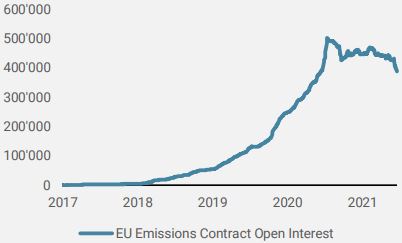

Abbildung 1: Wachstum des Kohlenstoffmarktes

Quelle: Unigestion, Bloomberg, Stand: 17.11.2021.

Angebots- und Nachfragetreiber

Auf der Nachfrageseite ist der Trend der Marktteilnehmer derzeit sehr ausgeprägt, da das Thema Emissionen nicht länger ignoriert werden kann. Einige Branchen sind verpflichtet, ihre Emissionen einzuhalten (z. B. Unternehmen im Energiesektor). Wo dies nicht der Fall ist (z.B. bei bestimmten Unternehmen, Hedge-Fonds, Banken, Rohstofffirmen), haben sich diese Akteure in den letzten Jahren auch aktiv um einen Ausgleich für ihren CO2-Fußabdruck bemüht, indem sie sich an Emissionshandelssystemen / Ausgleichsprojekten beteiligten. Der Handel mit Emissionszertifikaten wird langsam aber sicher zu einem integralen Bestandteil von Investment-Strategien, und nicht zuletzt sind die Finanzunternehmen auch zu wichtigen Liquiditätsversorgern für diese Branche geworden.

Die Angebotsseite wird weitgehend von den nationalen Behörden kontrolliert, da diese entscheiden, wie viele Emissionsrechte im Markt gehandelt werden. Die Mitgliedstaaten versteigern ihre Zertifikate im Einklang mit der EHS-Richtlinie. In der EU erhielten einige Branchen des verarbeitenden Gewerbes 2013 bis zu 80 % ihrer Emissionszertifikate kostenlos, was die Auswirkungen auf die Kosten im Vergleich zu Wettbewerbern außerhalb der EU begrenzte. Ziel war es, diesen Industrien Zeit zu geben, sich anzupassen und auf „grünere“ Alternativen umzustellen. Diese „kostenlosen“ Emissionszertifikate werden zwischen 2021 und 2030 schrittweise mit einer geschätzten jährlichen Rate von 2,2 % verringert. Industrien, die nicht alle ihre Emissionsgutschriften nutzen, können diese wieder auf dem Markt verkaufen, was ihnen einen zusätzlichen Anreiz bietet, ihre Emissionen rechtzeitig zu reduzieren.

Kohlenstoffallokation in einem makrorisikobasierten Rahmen

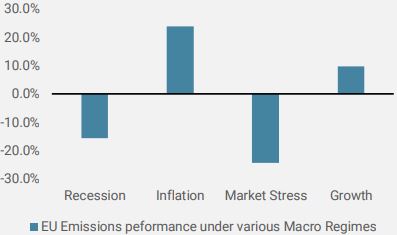

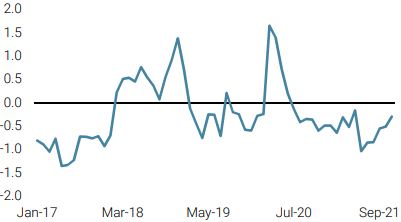

Die makroökonomischen Bedingungen sind einer der Hauptfaktoren für den Kohlenstoffmarkt. Wir haben die durchschnittliche Performance von Kohlenstoff in vier makroökonomischen Phasen untersucht: Rezession, Inflationsüberraschung, Marktstress und stetiges Wachstum. Wie in Abbildung 2 zu sehen ist, erzielt der Kohlenstoffmarkt die beste Performance während der Inflations- und Wachstumsphasen. Eine starke wirtschaftliche Wachstumsdynamik bedeutet einen Anstieg der Nachfrage nach Waren und Dienstleistungen, und die daraus resultierende Produktionstätigkeit führt zu höheren Emissionen und somit zu einem höheren Bedarf an Emissionsausgleichen. Die starke wirtschaftliche Erholung nach der Covid-Krise ist ein wichtiger Faktor für den derzeitigen Anstieg des Kohlenstoffpreises.

Abbildung 2: Performance der EU-Emissionsfutures unter verschiedenen Makro-Phasen

Quelle: Unigestion, Bloomberg, Stand: 17.11.2021.

Das Inflationsrisiko ist das günstigste System für Kohlenstoff, und der starke Inflationsdruck bei den Rohstoff- und Energiepreisen im letzten Jahr hat zu einem Anstieg des Kohleverbrauchs geführt und den Übergang zu grüner Energie verzögert. Das berüchtigte Nebenprodukt der Kohleverbrennung ist CO2, was sie zu einer der umweltschädlichsten Energiequellen macht. Die zunehmende Verbrennung von Kohle erhöht daher automatisch die Nachfrage nach Carbon Offsets. Ein potenziell kalter Winter und der daraus resultierende Heizbedarf könnten als weiterer Katalysator für Kohlenstoff wirken. Unsere firmeneigenen Inflation Nowcasters und Newscasters weisen beide auf ein erhöhtes Inflationsüberraschungsrisiko hin und zeigen keine Anzeichen einer Abschwächung.

Die Konzentration auf umweltfreundlichere Energiequellen bedeutet, dass der Energiesektor in den letzten zehn Jahren unter einem erheblichen Investitionsdefizit gelitten hat, und es ist unwahrscheinlich, dass die gegenwärtigen Versorgungsengpässe schnell gelöst werden. Auch der Preisdruck bei Kohlenstoff ist an sich schon inflationär. Solange die verschiedenen betroffenen Branchen keine „grüneren“ Produktionsalternativen finden, könnte die zusätzliche Kostenbelastung durch höhere Kohlenstoffpreise auch auf den Verbraucher abgewälzt werden.

Unserer Meinung nach bieten EHS eine effiziente Möglichkeit, ESG-Kriterien in Rohstoffinvestitionen zu integrieren. Wir haben EU-Kohlenstoffzertifikate in einige unserer strategischen Allokationen als Teil unserer Allokation in zyklische Rohstoffe aufgenommen. Weitere Details zu diesem Thema finden Sie in einer kürzlich erschienenen Perspective Studie: Responsible Commodities Investing: Assessing the Options. Möglicherweise werden auch die Benchmark-Rohstoffindizes künftig Kohlenstoff in ihr Universum integrieren. Mittelfristige Folgen könnten schwer zu bewältigen sein.

Fazit

Obwohl der CO2-Markt bei weitem nicht neu ist, hat seine Bedeutung in den letzten Jahren enorm zugenommen, und es wäre nicht verwunderlich, wenn der Handel mit Emissionsgutschriften in den kommenden Jahren einen Boom erleben würde, da immer mehr Akteure in diesen Bereich einsteigen. Mit dem weiteren Wachstum des globalen Kohlenstoffmarktes außerhalb Europas wird auch die Liquidität zunehmen. Dadurch werden Nutzer, die derzeit europäische Emissionsverträge verwenden, zu lokaleren und relevanteren Alternativen wechseln.

Zwar etabliert sich der Kohlenstoffmarkt immer mehr, doch stehen die Unternehmen vor einem komplexen Problem, das sie lösen müssen, um ihre Kohlenstoffauswirkungen zu erfassen und zu quantifizieren.

Auch die Dynamik zur Erreichung der Ziele des Pariser Abkommens bleibt komplex, und viele Details müssen noch geklärt werden. Im Gegensatz zu anderen Bereichen der Finanzmärkte haben die Regierungen das Sagen und kontrollieren den Großteil des Angebotsmechanismus und der regulatorischen Aspekte dieser Derivate. Die Botschaft der Behörden ist jedoch eindeutig – ein höherer Kohlenstoffpreis ist erforderlich, um Anreize für die Umstellung auf eine Netto-Null-Emission zu schaffen.

Wir können daher davon ausgehen, dass sich die Kohlenstoffpreise in den nächsten zehn Jahren steigen werden. Da sich die makroökonomische Dynamik verlangsamt hat und das Risiko einer Inflationsüberraschung nach wie vor sehr hoch ist, bleiben wir bei Sachwerten über Inflations-Breakeven und zyklischen Rohstoffen übergewichtet. Insgesamt dürfte dieses Umfeld für Kohlenstoff weiterhin günstig bleiben.

Unigestion Nowcasting

Wachstums Nowcaster

Inflations Nowcaster

Marktstress Nowcaster

Wöchentliche Veränderung

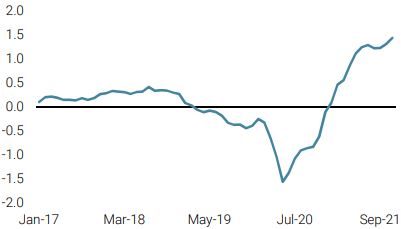

- Letzte Woche stieg unser Weltwachstums-Nowcaster leicht an, da sich die Daten aus den USA und – in geringerem Maße – aus China verbesserten.

- Unser World Inflation Nowcaster verzeichnete ebenfalls einen leichten Anstieg, da der Inflationsdruck in den Industrieländern anhält oder weiter zunimmt.

- Unser Marktstress-Nowcaster ist aufgrund höherer Marktvolatilitäten weiter gestiegen.

Quellen: Unigestion. Bloomberg, Stand: 19. November 2021.

Wichtige Hinweise

Dieses Dokument wird Ihnen auf vertraulicher Basis zur Verfügung gestellt und darf weder ganz noch teilweise an andere Personen verteilt, veröffentlicht, reproduziert oder weitergegeben werden.

Die in diesem Dokument dargestellten Informationen und Daten können allgemeine Marktaktivitäten oder Branchentrends erörtern, sind jedoch nicht als Prognose, Forschung oder Anlageberatung zu verstehen. Es handelt sich nicht um eine Finanzwerbung und stellt kein Angebot, keine Aufforderung oder Empfehlung irgendeiner Art dar, in die Strategien oder in die Anlagevehikel zu investieren, auf die es sich bezieht. Einige der hierin beschriebenen oder angedeuteten Anlagestrategien können als hochriskante und nicht ohne weiteres realisierbare Anlagen betrachtet werden, bei denen es zu erheblichen und plötzlichen Verlusten bis hin zum Totalverlust der Anlage kommen kann.

Die in diesem Dokument zum Ausdruck gebrachten Anlageansichten, Wirtschafts- und Marktmeinungen oder -analysen geben die Einschätzung von Unigestion zum Zeitpunkt der Veröffentlichung wieder, ohne Rücksicht auf das Datum, an dem Sie auf die Informationen zugreifen können. Es gibt keine Garantie dafür, dass diese Ansichten und Meinungen richtig sind, noch erheben sie den Anspruch, eine vollständige Beschreibung der Wertpapiere, Märkte und Entwicklungen zu sein, auf die in diesem Dokument Bezug genommen wird. Alle hier bereitgestellten Informationen können ohne vorherige Ankündigung geändert werden. Soweit dieser Bericht zukunftsgerichtete Aussagen enthält, sind diese Aussagen zukunftsgerichtet und unterliegen einer Reihe von Risiken und Unwägbarkeiten, einschließlich, aber nicht beschränkt auf die Auswirkungen von Konkurrenzprodukten, Marktakzeptanzrisiken und anderen Risiken.

Die hierin enthaltenen Daten und grafischen Informationen dienen lediglich der Information und können aus Quellen Dritter stammen. Obwohl wir die aus öffentlichen und Drittquellen stammenden Informationen für zuverlässig halten, haben wir sie nicht unabhängig verifiziert und können daher nicht für ihre Richtigkeit oder Vollständigkeit garantieren. Infolgedessen gibt Unigestion in dieser Hinsicht weder eine ausdrückliche noch eine stillschweigende Zusicherung oder Gewährleistung ab, und es wird keine Verantwortung oder Haftung übernommen. Sofern nicht anders angegeben, ist die Quelle Unigestion. Die Wertentwicklung in der Vergangenheit ist kein Indikator für die zukünftige Wertentwicklung. Alle Investitionen beinhalten Risiken, einschließlich des Totalverlustes für den Anleger.

Unigestion SA ist von der Eidgenössischen Finanzmarktaufsicht (FINMA) zugelassen und reguliert. Unigestion (UK) Ltd. ist von der britischen Financial Conduct Authority (FCA) autorisiert und reguliert und ist bei der Securities and Exchange Commission (SEC) registriert. Unigestion Asset Management (France) S.A. ist zugelassen und wird reguliert durch die französische „Autorité des Marchés Financiers“ (AMF). Unigestion Asset Management (Canada) Inc. mit Niederlassungen in Toronto und Montreal ist in neun kanadischen Provinzen als Portfoliomanager und/oder Exempt Market Dealer sowie in Ontario und Quebec als Investmentfondsmanager registriert. Seine Hauptaufsichtsbehörde ist die Ontario Securities Commission (OSC). Unigestion Asset Management (Düsseldorf) SA wird von der „Autorité des Marchés Financiers“ (AMF) und der „Bundesanstalt für Finanzdienstleistungsaufsicht“ (BAFIN) mitreguliert.