Korrelationen Ausser Rand Und Band

Zu den vielen Aspekten, die die aktuelle Korrektur zu einer „besonderen“ machen, gehört vor allem die Dislokation der Cross-Asset-Korrelationen. Diese Statistik ist der Eckpfeiler des Portfolio-Investments, sobald es um mehr als ein einzelnes Asset geht. Die Wechselwirkungen zwischen den Asset-Klassen entwickeln sich im Laufe der Zeit und können über lange Zeiträume oder unter bestimmten Umständen stabil bleiben… bis sie es nicht mehr sind. Das Ausmaß des Korrelationsschocks von 2022 wird in die Geschichte eingehen: ein Umfeld, in dem es kaum Verstecke gibt, das aber für aktives Investieren günstig ist.

Future Correlations

What’s Next

Der Schlüssel zu den Theorien der Kapitalallokation

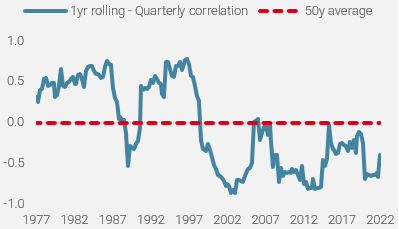

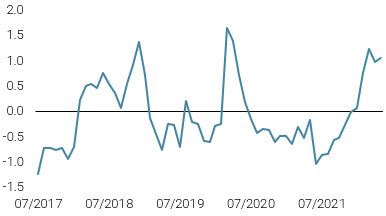

Im Mittelpunkt aller Allokationsmechanismen, von den einfachsten bis zu den komplexesten, stehen Korrelationen, die davon ausgehen, dass die Vergangenheit ein guter Indikator für die Entwicklung eines Assets im Vergleich zu einem anderen ist. Das beste Beispiel ist die theoretische Beziehung zwischen Aktien und Anleihen, den beiden größten Engagements in traditionellen diversifizierten Portfolios. Langfristig wird davon ausgegangen, dass ihre Beziehung eine negative Korrelation aufweist, was ihre Kombination im Laufe der Zeit effektiv macht, da das eine das andere diversifiziert. Wenn diese Beziehung besteht, kann der Marktkontext in zwei Hauptregime unterteilt werden: „Risk ON“, wenn Aktien florieren und Anleihen an Wert verlieren, und umgekehrt „Risk OFF“, wenn Anleger das Aktienrisiko abschütteln und in sicherere Anlagen wie Staatsanleihen umschichten. Intermediäre Regime, die wir als „Beta-Party“ (wenn vermeintlich negativ korrelierte Vermögenswerte gemeinsam florieren) oder umgekehrt als „Korrelationsschocks“ definieren, sind in der QE/QT-Ära nach der Finanzkrise häufiger geworden. Außerdem können Korrelationsniveaus je nach Häufigkeit / Beobachtungsfenster-Kombination unterschiedlich aussehen. So liegt die vierteljährliche Korrelation zwischen Aktien und Anleihen seit den frühen 1970er Jahren im Durchschnitt nahe bei 0, während die Berechnung auf Tages- oder Wochenbasis eine negative Korrelation von -0,25 ergibt. Es liegt auf der Hand, dass diese Messgrößen bei der Betrachtung spezifischer, kürzerer Zeitfenster erheblich von ihrem langfristigen Durchschnitt abweichen können. Die vierteljährliche Beziehung zwischen den beiden wichtigsten Anlageklassen über ein rollierendes 1-Jahres-Fenster schwankte in den letzten 50 Jahren zwischen +0,7 und -0,8, wie in Abbildung 1 unten dargestellt.

Wir sind der Ansicht, dass Veränderungen in den Korrelationsregimen durch Veränderungen in makroökonomischen Phasen angetrieben werden und dass die Korrelationen der Asset-Renditen zu verschiedenen Arten von makroökonomischen Umgebungen im Laufe der Zeit stabiler sind als die Cross-Asset-Korrelationen, was ein starkes Argument für makrorisikobasiertes Investieren darstellt.

Abbildung 1: Korrelation zwischen Aktien und Anleihen

Quelle: Bloomberg, Unigestion, Stand: 31.03.2022

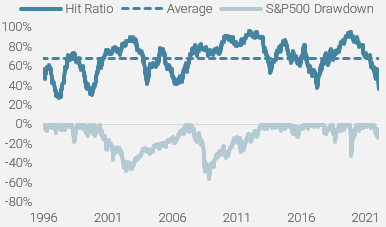

Anders betrachtet, könnte man fragen: Wie oft schützten Staatsanleihen, wenn Aktien an Wert verloren? Abbildung 2 veranschaulicht die Häufigkeit (Trefferquote) positiver Renditen von Anleihen bei fallenden Aktienkursen auf wöchentlicher Basis und über ein rollierendes 6-Monats-Fenster. Mit derzeit 37 % ist dies einer der seltenen Fälle, in denen Staatsanleihen nur in einem Drittel der Fälle Schutz bieten, was deutlich unter ihrem langfristigen erwarteten Durchschnitt von 68 % liegt, also in etwa zwei Dritteln der Fälle.

Abbildung 2: S&P500 Verluste und Trefferquote bei Staatsanleihen

Quelle: Bloomberg, Unigestion, Stand: 06.05.2022

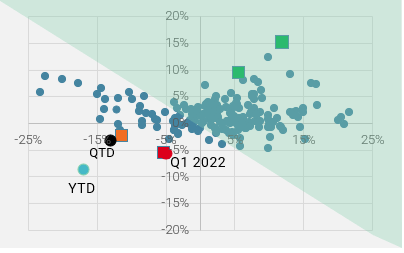

Noch wichtiger als die Häufigkeit der Korrelationsverwerfungen ist die Tiefe des Korrelationsschocks. In dieser Hinsicht ist der Schock, den wir seit Jahresbeginn erlebt haben, außergewöhnlich. In Abbildung 3 sind die vierteljährlichen Renditen von US-Anleihen gegenüber dem S&P 500 dargestellt.

Abbildung 3: Vierteljährliche Renditen – US Anleihen vs. S&P 500

Quelle: Bloomberg, Unigestion, Stand: 06.05.2022

Diese Tabelle liefert zahlreiche Anhaltspunkte:

- Die Mehrheit der Fälle befindet sich im grünen Bereich, der positiven Renditen bei einer 50/50-Allokation in Aktien und Anleihen entspricht.

- In der linken Hälfte des Diagramms, in der die Aktienrenditen negativ sind, weist die überwiegende Mehrheit der Fälle positive Renditen für Anleihen auf, die somit als wirksames Hedging unter „Risk OFF“-Regimen dienen.

- Was das Jahr 2022 anbelangt, so markieren die roten und schwarzen Punkte die bisherigen Renditen des ersten bzw. zweiten Quartals, die aus historischer Sicht zu den schlimmsten Korrelationsschocks der letzten 50 Jahre gehören, wie in Abbildung 4 weiter dargestellt.

- Die vergleichbaren roten und orangefarbenen Quadrate traten im ersten Quartal 1980 und im dritten Quartal 1981 auf, nach dem zweiten Ölschock, der die Verbraucherpreisinflation auf 15 % und die Leitzinsen auf… 20 % ansteigen ließ. Und das ist kein Zufall: Inflationsschocks sind in der Regel DER Hauptfaktor für größere Korrelationsverwerfungen, da das Repricing der Inflationsprämie die nominalen Renditen in die Höhe treibt, was zu Verlusten im Fixed-Income Bereich führt und die Aktienkorrektur auslöst.

- Korrelationsschocks sind nicht von Dauer, da letztendlich etwas nachgeben muss: Auf den Inflationsschock folgt eine Rezession, die die Zentralbanken zwingt, die Geldpolitik nicht weiter zu straffen und/oder zu lockern. Dadurch bleiben die Aktienrenditen negativ, aber die Anleihen beginnen wieder ihre Hedging-Rolle zu spielen, oder umgekehrt bleibt das Wachstum hoch und die Inflation erreicht ihren Höhepunkt, was den Aktien zu einem Comeback verhilft, während die Anleiherenditen gedämpft sind. Die grünen Quadrate zeigen die Performances von Q2 1980 und Q4 1981. In diesen Fällen folgte auf die Korrelationsschocks eine große „Beta-Party“.

- Auch wenn wir glauben, dass das Schlimmste hinter uns liegt, was das Ausmaß des Korrelationsschocks betrifft, den die Märkte derzeit erleben, bedeutet dies nicht unbedingt, dass sich die 50/50-Benchmarkallokation wie in den 1980er Jahren verhalten wird, die im darauf folgenden Quartal hervorragende Renditen verzeichnete. Die Gründe für diese Sichtweise sind folgende: 1) das absolute Niveau des Bonds Carry heute (etwa 3 % gegenüber 15 % damals) macht es wesentlich schwieriger, kurzfristig hohe Renditen zu erzielen, und 2) die Fed scheint bereit zu sein, die Inflation mit allen Mitteln zu bekämpfen, trotz des Risikos, die US-Wirtschaft in eine Rezession zu stürzen, was die Stimmung gegenüber risikobehafteten Assets auf einem gedrückten Niveau hält

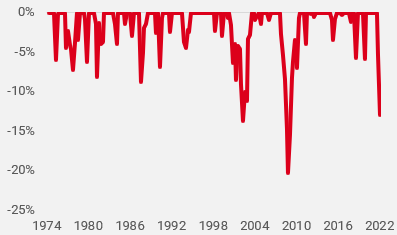

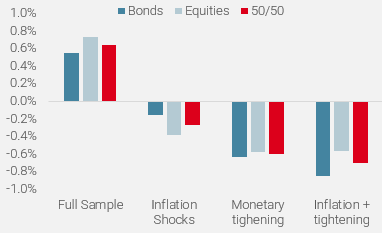

Abbildung 4: Rollierender Drawdown – 50/50-Allokation

Quelle: Bloomberg, Unigestion, Stand: 06.05.2022

Anderswo

Einige Korrelationsmechanismen und/oder Annahmen funktionieren manchmal und bestätigen die Intuition, manchmal nicht.

Bei der Absicherung von Anlagen wird davon ausgegangen, dass Gold in Zeiten erhöhter Inflation ein effizientes Hedging darstellt, da es das ultimative Wertaufbewahrungsmittel ist. Selbst wenn man diese Annahme durch seine positive langfristige Korrelation mit dem US-Verbraucherpreisindex bestätigen könnte, ist die Wahrheit doch, dass Gold stärker (negativ) beeinflusst wird von 1) den Realzinsen und 2) dem US-Dollar. Kein Wunder also, dass Gold seit seinem Höchststand am 8. März bei 2025 um 10 % gefallen ist, was mit einem raschen Anstieg sowohl des US-Dollars als auch der Realzinsen zusammenfiel.

Wachstumswerte, insbesondere im Technologiesektor, deren relative Performance negativ mit den Zinssätzen korreliert ist, haben sich – leider, aber nicht unerwartet – im aktuellen Kontext der geldpolitischen Straffung und des Zinsschocks schlecht entwickelt. Darüber hinaus erlebte eine andere Anlageklasse, die inzwischen eng mit dem Technologiesektor verbunden ist, im Jahr 2022 ebenfalls eine große „Korrelationsüberraschung“. Kryptowährungen, die „historisch“ als unkorreliert zu anderen Risikoprämien gelten, haben bis heute einen starken Korrelationsanstieg erlebt, und zwar zu einem sehr ungünstigen Zeitpunkt.

Fazit

Die Korrelation bzw. der Mangel an Korrelation zwischen finanziellen Assets macht die Diversifizierung in den meisten Fällen effektiv. Noch wichitger ist es, Regimewechsel zu erkennen, vor allem diese besonderen Fälle, die zu großen Korrelationsschocks führen. Die Auslöser können von Episode zu Episode unterschiedlich sein, aber sie müssen erschreckend genug sein, um Anleger zu einem weitgehenden Deleveraging zu veranlassen, wie z. B. systemische Schocks (GFC 2008), Inflationsschocks (1970er Jahre, 2022), geldpolitische Schocks (2018, 2022) oder exogene Schocks (Covid).

Wie bereits erwähnt, ermöglicht die Fähigkeit, makroökonomische Entwicklungen richtig einzuschätzen, eine größere Vorhersehbarkeit von Korrelationsschocks und proaktive Anpassungen der Portfolioallokation. Abbildung 5 vergleicht die Renditen von Aktien, Anleihen und einer 50/50-Allokation bei Inflations- und Währungsschocks. Es überrascht nicht, dass die durchschnittliche monatliche Überschussrendite in solchen Szenarien negativ ist. Auf der Grundlage dieser stabileren Beziehungen und der frühzeitigen Erkennung des Inflationsrisikos in den Jahren 2021 und 2022 durch unsere firmeneigenen Makro-Nowcaster hat unsere dynamische Allokation das Engagement in diesen Anlageklassen entsprechend angepasst.

Abbildung 5: Regimebasierte Renditen seit 1973

Quelle: Bloomberg, Unigestion, Stand: 11.05.2022

Wie die Geschichte zeigt, folgt auf größere Korrelationsschocks eine Normalisierung des Verhaltens von Cross-Assets, wodurch die Diversifizierung wieder attraktiv wird. Unser interner Selbstgefälligkeits-Indikator zeigt derzeit extremen Pessimismus sowohl bei Risiko- als auch bei Hedging-Assets an, was in der Regel ein guter Indikator für eine künftige Mittelwertumkehr der Korrelation ist.

Abbildung 6: Selbstgefälligkeits-Indikatoren

Quelle: Bloomberg, Unigestion, Stand: 11.05.2022

Wir glauben, dass wir uns dieser zweiten Phase nähern oder uns bereits in ihr befinden. Viele Risiken bleiben am Horizont, von einem geldpolitischen Fehler bis hin zu einem anhaltenden Inflationsumfeld oder sogar einer Rezession. Die Selbstgefälligkeit der Anleger wurde 2022 zunichte gemacht, und diese Risiken sowie die raschen Veränderungen der makroökonomischen Fundamentaldaten sind nun endlich in die Asset-Preise eingeflossen. In dieser Hinsicht bleiben wir vorerst vorsichtig, mit einem geringen Exposure gegenüber den meisten Risikoprämien, und sind bereit, das Risiko umzuschichten, wenn die Ungewissheit zurückgeht und/oder das Marktgeschehen als übermäßig pessimistisch angesehen wird.

Unigestion Nowcasting

World Growth Nowcaster

World Inflation Nowcaster

Market Stress Nowcaster

Wöchentliche Veränderung

- Letzte Woche ging unser World Growth Nowcaster leicht zurück, während sich die Beschäftigungslage in den USA stabilisiert.

- Unser World Inflation Nowcaster war stabil, wobei in den meisten Volkswirtschaften ein anhaltender Inflationsdruck herrschte.

- Unser Marktstress-Nowcaster ging leicht zurück, da die zugrunde liegenden Komponenten nachgaben.

Quellen: Unigestion, Bloomberg, Stand: 16 Mai 2022

Wichtige Hinweise

Dieses Dokument wird Ihnen auf vertraulicher Basis zur Verfügung gestellt und darf weder ganz noch teilweise an andere Personen verteilt, veröffentlicht, reproduziert oder weitergegeben werden.

Die in diesem Dokument dargestellten Informationen und Daten können allgemeine Marktaktivitäten oder Branchentrends erörtern, sind jedoch nicht als Prognose, Forschung oder Anlageberatung zu verstehen. Es handelt sich nicht um eine Finanzwerbung und stellt kein Angebot, keine Aufforderung oder Empfehlung irgendeiner Art dar, in die Strategien oder in die Anlagevehikel zu investieren, auf die es sich bezieht. Einige der hierin beschriebenen oder angedeuteten Anlagestrategien können als hochriskante und nicht ohne weiteres realisierbare Anlagen betrachtet werden, bei denen es zu erheblichen und plötzlichen Verlusten bis hin zum Totalverlust der Anlage kommen kann.

Die in diesem Dokument zum Ausdruck gebrachten Anlageansichten, Wirtschafts- und Marktmeinungen oder -analysen geben die Einschätzung von Unigestion zum Zeitpunkt der Veröffentlichung wieder, ohne Rücksicht auf das Datum, an dem Sie auf die Informationen zugreifen können. Es gibt keine Garantie dafür, dass diese Ansichten und Meinungen richtig sind, noch erheben sie den Anspruch, eine vollständige Beschreibung der Wertpapiere, Märkte und Entwicklungen zu sein, auf die in diesem Dokument Bezug genommen wird. Alle hier bereitgestellten Informationen können ohne vorherige Ankündigung geändert werden. Soweit dieser Bericht zukunftsgerichtete Aussagen enthält, sind diese Aussagen zukunftsgerichtet und unterliegen einer Reihe von Risiken und Unwägbarkeiten, einschließlich, aber nicht beschränkt auf die Auswirkungen von Konkurrenzprodukten, Marktakzeptanzrisiken und anderen Risiken.

Die hierin enthaltenen Daten und grafischen Informationen dienen lediglich der Information und können aus Quellen Dritter stammen. Obwohl wir die aus öffentlichen und Drittquellen stammenden Informationen für zuverlässig halten, haben wir sie nicht unabhängig verifiziert und können daher nicht für ihre Richtigkeit oder Vollständigkeit garantieren. Infolgedessen gibt Unigestion in dieser Hinsicht weder eine ausdrückliche noch eine stillschweigende Zusicherung oder Gewährleistung ab, und es wird keine Verantwortung oder Haftung übernommen. Sofern nicht anders angegeben, ist die Quelle Unigestion. Die Wertentwicklung in der Vergangenheit ist kein Indikator für die zukünftige Wertentwicklung. Alle Investitionen beinhalten Risiken, einschließlich des Totalverlustes für den Anleger.

Unigestion SA ist von der Eidgenössischen Finanzmarktaufsicht (FINMA) zugelassen und reguliert. Unigestion (UK) Ltd. ist von der britischen Financial Conduct Authority (FCA) autorisiert und reguliert und ist bei der Securities and Exchange Commission (SEC) registriert. Unigestion Asset Management (France) S.A. ist zugelassen und wird reguliert durch die französische „Autorité des Marchés Financiers“ (AMF). Unigestion Asset Management (Canada) Inc. mit Niederlassungen in Toronto und Montreal ist in neun kanadischen Provinzen als Portfoliomanager und/oder Exempt Market Dealer sowie in Ontario und Quebec als Investmentfondsmanager registriert. Seine Hauptaufsichtsbehörde ist die Ontario Securities Commission (OSC). Unigestion Asset Management (Düsseldorf) SA wird von der „Autorité des Marchés Financiers“ (AMF) und der „Bundesanstalt für Finanzdienstleistungsaufsicht“ (BAFIN) mitreguliert.