Die gegenwärtige Finanz- und bald auch Wirtschaftskrise begann mit einem Makroschock. Dies führte zu einer finanziellen Marktkorrektur, löste eine Flucht zur Liquidität aus und verursachte ein erhebliches systemisches Risiko. Obwohl diese Abfolge ähnlich wie bei früheren Krisen erscheint, darunter auch die berüchtigtste Krise der Nachkriegszeit – nämlich die GFC -, sind wir der Meinung, dass es wesentliche Unterschiede zu 2008 gibt, die in Betracht gezogen werden müssen. Diese Unterschiede erfordern andere Maßnahmen für die Wirtschaft und die Märkte, zumal der Durchschnittsanleger jetzt in Richtung Cash flieht: Zu dieser Wirtschaftskrise könnte eine Liquiditätskrise hinzukommen, die uns in die Defensive drängt.

Liquiditätskrise und Rezession erfordern Defensivität

Hurt, Johnny Cash, 2002

Hurt

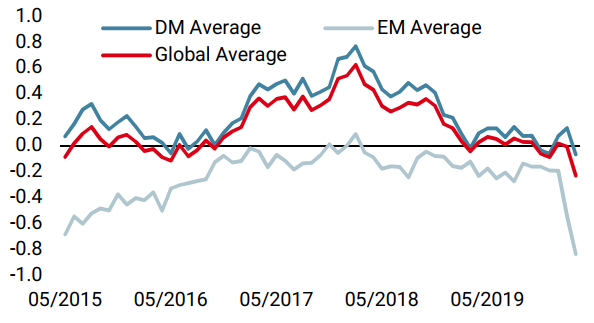

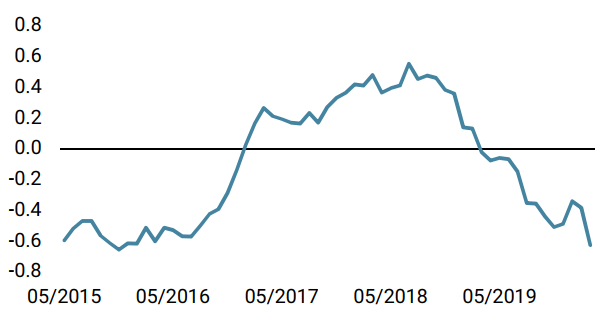

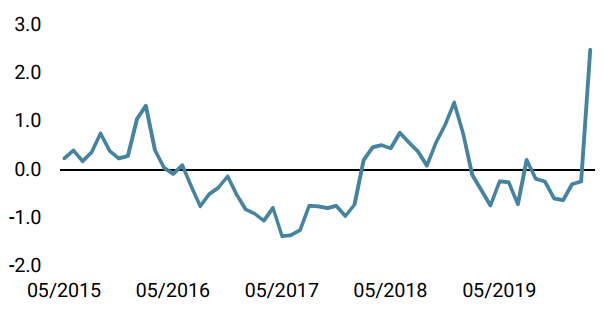

1. Dieser Schock ist exogen und mit Unsicherheiten behaftet. Dadurch entsteht eine schwierige Situation, die weitaus komplexer ist als der Zusammenbruch des Immobilienmarktes und/oder der Finanzmärkte in den Jahren 2008 und 2001. Aus diesem Grund ist auch die Suche nach einer Lösung heute viel ungewisser als bei früheren Krisen. 2. Im Gegensatz zu 2008 waren die Renditen zu Beginn der Krise niedrig. Die Bilanzen der Zentralbanken sind nach wie vor hoch, während die Staatsschulden nicht wesentlich zurückgegangen sind. Diese Situation wird das Ausmaß fiskalischer Stimulierung aus zwei Gründen begrenzen: Erstens entmutigt die enorme Verschuldung die Marktteilnehmer, mehr davon zu absorbieren. Zweitens ist die Fähigkeit der Zentralbanken, die Renditen zu begrenzen, geringer als 2008: Der Überraschungsmoment ist vorbei, und die Dosis des Medikaments muss stärker sein als zuvor, um erfolgreich zu wirken. Der Anstieg der Anleiherenditen der letzten 2 Wochen ist das Symptom dafür, was einen Korrelationsschock auslöst, während die Anleger in Richtung Bargeld flüchten. 3. Die aktuelle Krise betrifft alle Wirtschaftsbereiche. Mit China hatten wir zunächst einen Produktionsschock. Mit der Ausbreitung des Virus auf die Eurozone und die USA wird diese Produktion nun durch einen Nachfrageschock ergänzt. Im Jahr 2008 konzentrierte sich der Schock auf den US-Immobiliensektor und griff auf die Finanzwelt über. Heute ist das Ausmaß des Schadens viel weiter verbreitet. 4. Schließlich ist die Welt äußerst abhängig vom Niveau der Zinssätze: Die heutige Zinssensitivität ist größer denn je. Finanzanlagen, BIP-Wachstum und soziale Stabilität haben weitgehend von den niedrigen Anleiherenditen der letzten 10 Jahre profitiert. Angesichts der potenziellen Zunahme der Staatsverschuldung könnte ein Anstieg der Anleiherenditen daher weltweit negative Auswirkungen auf die Märkte, die Wirtschaft und die Bevölkerung im weiteren Sinne haben. – Direkt: Pläne in den USA und in anderen Ländern, ein Programm für direkte Steuerausgaben durchzuführen, um das Wachstum zu unterstützen und den KMU zu helfen, den Schock zu überstehen. – Kredite: In Europa bestehen vor allem Pläne, der Wirtschaft bei Bedarf Geld zu leihen, um die Zahl der Ausfälle zu begrenzen. Die erforderlichen Staatsausgaben würden höher sein als 2008, um den gegenwärtigen Makroschock abzufedern. Unser Kernszenario geht nun von einer 5%igen Schrumpfung im zweiten Quartal aus, was einen erheblichen Rezessionsschock für die Weltwirtschaft darstellt. Diese Schätzungen könnten sogar noch weiter gesenkt werden, sollte die Quarantänezeit länger dauern. Von dem, was die meisten Regierungen bisher angekündigt haben, entsprechen die Zahlen noch nicht diesem Niveau, mit Ausnahme der USA. Die Regierungsführung spielt eine wichtige Rolle, um die Reaktionen der verschiedenen Länder zu verstehen: Für die USA ist eine groß angelegte Reaktion zu erwarten, im Falle Europas sollte es unserer Meinung nach schwieriger sein, deutlich mehr auszugeben. In Europa wurde bisher vor allem ein Kreditvergabemechanismus angekündigt, also keine Steuerausgaben an sich. Nach unseren Berechnungen dürften die Auswirkungen in der Größenordnung von 2,5 Billionen USD negatives Wachstum in den USA und etwa ähnliche Zahlen in Europa liegen. Derzeit bieten die Regierungen etwa 2 Billionen „direkte“ Maßnahmen und 1,8 Billionen USD kreditbezogene Maßnahmen an. Das Problem ist, dass die meisten dieser 2 Billionen USD in Form einer Virus-Gesetzesvorlage aus den USA kommen. Wir gehen davon aus, dass das Gesetz verabschiedet wird, aber ohne die Bemühungen der USA würden die übrigen Regierungen nur 10% dessen beitragen, was zum Ausgleich der negativen Folgen unseres Kernszenarios erforderlich ist. Dies ist unserer Ansicht nach nicht ausreichend. Zudem – und wahrscheinlich noch wichtiger – erwarten wir, dass der durchschnittliche Anleger schnell zu Bargeld eilen wird, was zu einem erhöhten Bedarf an Marktliquidität führt. Die Fed stellt diese Liquidität derzeit nur auf dem Treasuries-Markt zur Verfügung: Wir glauben, dass die restlichen Märkte nun diesem steigenden Liquiditätsrisiko ausgesetzt sind. Dies sollte Anlagelösungen wie ETFs schwer belasten und möglicherweise Kurslücken verursachen, die die derzeitige Panik noch verschärfen dürften. Was wäre die Lösung? Um diese Folgen zurückzudrängen, wäre aus unserer Sicht eine neue Art von „Helikoptergeld“ Einsatz notwendig. Für die künftigen Perspektiven bleibt dies ein wesentlicher Unbekannter: Eine aktualisierte TARP-Version, bei der alle Vermögenswerte einschließlich Aktien-ETFs und Unternehmens-HYs gekauft würden, wie es die Bank von Japan seit einiger Zeit tut, würde sicher helfen. Wäre das ausreichend? Das wissen wir nicht und niemand weiß es endgültig. 1. Eine deutliche Verbesserung der Gesundheitslage, d.h. eine Verlangsamung der Wachstumsrate der Zahl der neuen COVID19-Fälle. So weit sind wir noch nicht, und zum Zeitpunkt der Erstellung dieses Berichts liegt sie in Europa immer noch bei 20%. 2. Wie bereits erläutert, eine signifikante Kombination aus fiskal- und geldpolitischen Stimulierungen, einschließlich aller oben genannten Herausforderungen. 3. Ein weiterer Rückgang der Aktien, der dem Ausmaß der derzeit erwarteten wirtschaftlichen Kontraktion entspricht. Historisch gesehen bedeutet in Rezessionsphasen jedes Prozent des negativen BIP-Wachstums etwa eine zehnfache Kontraktion des Gewinnwachstums und eine vergleichbare Veränderung des Aktienkurses. Die nächsten Gewinnberichte werden für die Kursfeststellung von Aktien ungewöhnlich relevant werden. Daher ist ein Rückgang vom Höchststand bei Aktien ähnlich wie 2008 erforderlich, um unser zentrales Makroszenario zu erfüllen. Wir sind gemeinsam der Meinung, dass keine dieser Bedingungen vorerst erfüllt ist. Technische Rallyes könnten stattfinden, aber eine solche potenzielle Verbesserung dürfte unserer Meinung nach nur von kurzer Dauer sein. Längerfristig glauben wir, dass die Kombination aus Liquiditätsengpässen und ungewissen, jedoch erheblichen makroökonomischen Schäden die meisten wachstumsorientierten Anlagen belasten wird. Wir bleiben defensiv positioniert. Wachstums Nowcaster Inflations Nowcaster Marktstress Nowcaster Wöchentliche Veränderung Quellen: Unigestion, Bloomberg. Stand: 23. März 2020.What’s Next?

This time is different

Unserer Meinung nach sind es vier Kernpunkte, die diese Krise unterscheidet:Die zu erwartende fiskalische Reaktion

Diese außergewöhnliche Situation erfordert eine Sonderreaktion, und wir verfügen nun über mehr Angaben zu den verschiedenen Finanzplänen, die in den betroffenen Ländern vorgeschlagen werden. Es gibt zwei verschiedene Arten von Plänen: direkte Pläne und Pläne auf Darlehensbasis.Eine komplexe Policy-Mix Reaktion

Es wird einige Zeit dauern, bis dieser Stimulus die Wirtschaft erreicht: Die Ankündigung sollte die Investoren beruhigen, aber die tatsächlichen wirtschaftlichen Auswirkungen werden erst nach einer gewissen Zeit den weltweiten Verlust an Wohlstand und Einnahmen aufgrund der strengen sozialen Abstandsmaßnahmen ausgleichen können. Zwischen der Verabschiedung eines Finanzierungsgesetzes und dem Zeitpunkt, an dem es in die Taschen der Haushalte und KMUs geht, ist eine Verzögerung zu erwarten, und das ist eine zusätzliche Unsicherheit, die kluge Investoren in ihren Szenarien berücksichtigen müssen.

Unsere größte wirtschaftliche Befürchtung ist vorerst, dass der schwächste Teil der Wirtschaft, der am meisten unter dieser Krise leiden wird (KMUs), einen großen Teil der Beschäftigung und des Konsums ausmacht. Die KMUs würden von einer Lockerung der Geldpolitik nur begrenzt profitieren: Der fiskalische Stimulus muss daher groß sein, um die Grenzen der Geldpolitik auszugleichen. Im Jahr 2008 war der Wohnungsmarkt zinsgetrieben: Die heutige Situation ist viel weniger empfindlich gegenüber den Maßnahmen der Zentralbanken (kurz- und längerfristige Zinsen).Drei Auslöser für die Rückkehr zu den Märkten

Bevor wir an die Märkte zurückkehren und unsere Cash-Position reduzieren, betrachten wir drei wesentliche Auslöser:Unigestion Nowcasting

Wichtige Hinweise Dieses Material wird Ihnen vertraulich zur Verfügung gestellt und darf weder ganz noch teilweise verteilt, veröffentlicht, vervielfältigt oder gegenüber Dritten offengelegt werden. Die in diesem Material präsentierten Informationen und Daten können sich auf generelle Marktaktivitäten oder Branchentrends beziehen, sie sind jedoch nicht als Grundlage für Prognose-, Analyse- oder Anlageberatungszwecke vorgesehen. Diese Informationen und Daten sind keine Finanzwerbung und stellen kein Angebot, keine Aufforderung und keine Empfehlung irgendeiner Art für Anlagen in den Strategien oder in den betreffenden Anlageinstrumenten dar. Einige der Anlagestrategien, die hierin beschrieben sind oder auf die verwiesen wird, gelten als hochriskante und nicht leicht realisierbare Anlagen, die wesentlichen und plötzlichen Verlusten unterworfen sein können, einschließlich eines kompletten Verlusts des Anlagewerts. Unabhängig von dem Datum, an dem Sie möglicherweise auf diese Informationen zugreifen, stellen die in diesem Material zum Ausdruck gebrachten Anlageüberzeugungen, Wirtschafts- und Marktansichten oder Analysen die Einschätzung von Unigestion zum Publikationsdatum dar. Für die Richtigkeit dieser zum Ausdruck gebrachten Überzeugungen und Ansichten gibt es keine Garantie, und diese stellen keine vollständige Beschreibung der betreffenden Wertpapiere, Märkte und Entwicklungen dar. Alle an dieser Stelle zur Verfügung gestellten Informationen können ohne Vorankündigung geändert werden. Sofern vorliegendes Dokument Aussagen über die Zukunft enthält, handelt es sich um zukunftsgerichtete Informationen, die mehreren Risiken und Unwägbarkeiten unterliegen, einschließlich der Auswirkungen von Konkurrenzprodukten, Marktakzeptanz- und sonstiger Risiken, wobei diese Aufzählung keinen Anspruch auf Vollständigkeit erhebt. Die Daten und grafischen Informationen in diesem Dokument dienen ausschließlich Hinweiszwecken und stammen unter Umständen aus externen Quellen. Obwohl wir die von öffentlichen Quellen und Drittquellen bezogenen Informationen für zuverlässig halten, haben wir diese nicht unabhängig verifiziert und können deren Richtigkeit oder Vollständigkeit daher nicht gewährleisten. Folglich übernimmt Unigestion diesbezüglich weder eine ausdrückliche noch eine stillschweigende Gewährleistung oder Garantie, so dass jedwede Haftung hierfür ausgeschlossen ist. Sofern keine anderslautenden Angaben gemacht werden, stammen die Daten und Informationen von Unigestion. Die frühere Wertentwicklung ist kein Indikator für die zukünftige Wertentwicklung. Alle Anlagen sind mit Risiken verbunden, einschliesslich des Risikos eines Gesamtverlusts für den Anleger. Unigestion SA wird von der Eidgenössischen Finanzmarktaufsicht (FINMA) reguliert. Unigestion (UK) Ltd wurde von der Financial Conduct Authority (FCA) zugelassen und reguliert und durch die SEC registriert. Unigestion Asset Management (France) SA wird von der „Autorité des Marchés Financiers“ (AMF) reguliert. Unigestion (Luxembourg) SA ist ein Verwalter alternativer Investmentfonds, der von der Commission de Surveillance du Secteur Financier (CSSF) gemäß dem Luxemburgischen Gesetz vom 12. Juli 2013 über alternative Investmentfonds zugelassen ist. Unigestion Asset Management (Canada) Inc, (UAMC) mit Niederlassungen in Toronto und Montreal unterliegt in Kanada der Aufsicht durch die Wertpapieraufsichtsbehörden der nachstehend genannten Provinzen, in denen das Unternehmen operiert: Ontario, Quebec; Alberta, Manitoba, Saskatchewan, Nova Scotia, New Brunswick und British Columbia. Die Hauptaufsichtsbehörde ist die Ontario Securities Commission. Unigestion Asia Pte Ltd wird in Singapur durch die MAS als Lizenznehmer von Capital Market Services (CMS) und Exempt Financial Adviser gemäß dem Securities and Futures Act und dem Financial Advisers Act reguliert.

Es wurde kein Wertpapierprospekt bei einer kanadischen Wertpapieraufsichtsbehörde eingereicht, um die Voraussetzungen für den Vertrieb von Anteilen an diesen Fonds zu erfüllen, und keine dieser Behörden hat sich zu diesen Wertpapieren geäußert. Dementsprechend dürfen die Fondsanteile in Kanada nur zulässigen Kunden, die von der wertpapierrechtlichen Prospektpflicht befreit sind, angeboten oder an diese vertrieben werden, wenn ein solches Angebot oder ein solcher Vertrieb ansonsten gesetzlich verboten ist. Alle Anleger müssen sich das entsprechende Angebotsmemorandum, das zusätzliche Informationen zur Beurteilung einer Anlage und wichtige Angaben über die Risiken, Kosten und Gebühren enthält, beschaffen und sorgfältig durchlesen.

Uni-Global – Cross Asset Navigator ist ein Teilfonds der Luxemburger Uni-Global SICAV, die der Richtlinie OGAW IV, Teil I entspricht. Dieser Teilfonds ist derzeit in Österreich, Belgien, Dänemark, Finnland, Frankreich, Deutschland, Irland, Italien, Luxemburg, den Niederlanden, Norwegen, Spanien, Großbritannien, Schweden und der Schweiz zum Vertrieb zugelassen. In Italien kann dieser Teilfonds nur an qualifizierte Anleger im Sinne von Art. 100 D. Leg. 58/1998 vertrieben werden. In Ländern, in denen das Angebot oder der Vertrieb des Teilfonds gesetzlich verboten ist, dürfen seine Anteile weder angeboten noch vertrieben werden. Investoren müssen sich den Verkaufsprospekt, der zusätzliche Informationen zur Beurteilung einer Anlage und wichtige Angaben über die Risiken, Kosten und Gebühren enthält, beschaffen und ihn sorgfältig durchlesen. Sofern nichts anderes angegeben ist, wird die Performance in USD nach Abzug der Gebühren ausgewiesen und berücksichtigt weder Provisionen noch Gebühren, die zum Zeitpunkt der Zeichnung oder der Rücknahme von Anteilen berechnet werden..