Liquiditätsrisiko entspannt, aber der Makroschock wird tiefgreifend sein

Liquiditätsrisiko entspannt, aber der Makroschock wird tiefgreifend sein

Paint It, Black – The Rolling Stones, 1966

März 2020 wird in die Wirtschaftsgeschichte eingehen, wie September 2008 oder Oktober 1987. Dies war ein Monat, in dem sich jeder Tag wie ein Jahr anfühlte. In einer solchen Situation, wo alles verstärkt und beschleunigt wird, ist es wichtig, einen Schritt zurückzutreten und das, was wir wissen und erkennen, von dem zu trennen, was wir nicht wissen und „Live“ entdecken. Dieser zweiseitige Ansatz ermöglicht es uns, ein zentrales Szenario zu definieren und die so genannten „Tail Risiken“ zu ermitteln. Was wissen wir heute? In diesem Stadium der Pandemie wissen wir, dass der makroökonomische Schock einer der größten in der modernen Geschichte sein wird und dass sich die Vermögenswerte entsprechend anpassen müssen. Wir kennen jedoch weder die Dauer noch das Ausmaß des Schocks und wissen daher nicht, wie groß diese Anpassung sein wird.

Paint It, Black

What’s Next?

Der März war der Monat des „Liquidity Run“

Wie bei jedem Wirtschaftsschock war die Marktkorrektur im März erheblich. Die Aktien der Industrieländer (MSCI World) fielen im Monat um 13%, während Schwellenländeraktien 15,6% verloren (MSCI EM). Diese auf Monatsbasis beträchtlichen Rückgänge kommen zu einem bereits schwachen Februar hinzu (zwischen – 8 % und – 12 % je nach Land), was zu einem der schlechtesten Quartale der Geschichte für die Aktienmärkte führte. Der MSCI World fiel somit in den ersten drei Monaten des Jahres um 21%, die drittschlechteste Quartalsrendite nach dem vierten Quartal 2008 (-22%) und dem zweiten Quartal 1974 (-23%). Vergleicht man März 2020 mit dem vorherigen Schock dieser Größenordnung (Oktober 2008), so werden mehr Unterschiede als Gemeinsamkeiten deutlich. Das differenzierende Element ist nach wie vor das Ausmaß des „Liquidity Run“, der auch als „Große Liquiditätskrise“ bezeichnet werden könnte.

Die Kombination aus geringer Volatilität und niedrigen Zinssätzen hatte die Finanzakteure dazu veranlasst, den Leverage in ihren Portfolios zu erhöhen, um trotz geringerer Cash Renditen das gleiche absolute Ertragsniveau wie in der Vergangenheit zu erzielen. Die langfristige Zersetzung der S&P500-Renditen veranschaulicht den Einsatz von Financial Engineering seit 2010. Zwischen 1970 und 2010 lagen die Gesamtrenditen für US-Aktien bei durchschnittlich 8,9%, was in etwa den 11,5% entspricht, die für 2010-2019 registriert wurden. Die überschüssigen Renditen im Vergleich zu Cash waren im letzten Jahrzehnt jedoch wesentlich höher (10,9%), verglichen mit der vorherigen Periode 1970-2010 (2,9%). Dieser Einsatz von Leverage erwies sich als destruktiv, als die Preise der zugrunde liegenden Anlagen stark zurückgingen, da er massive Verkäufe mit dem alleinigen Ziel, die Liquidität innerhalb der Portfolios zu erhöhen, generierte. Dies wiederum führte zu einem Korrelationsschock, der die Vorteile der Diversifizierung verringerte und den Liquidationsbedarf erhöhte, da keine defensiven Vermögenswerte (Gold, defensive Devisen) die enormen Verluste risikoreicher Anlagen ausglichen.

Diese negative Rückkoppelung erreichte eine noch nie dagewesene Geschwindigkeit und Größenordnung, was zu einer Verlagerung von normalerweise als liquide geltenden Vermögenswerten führte, die die Margen zwischen Geld- und Briefkurs vergrößerte und die handelbaren Volumen für ein bestimmtes Preisniveau austrocknete. Die Anleihenmärkte erlitten einen schweren Schlag, da sie in einer sehr kurzen Zeitspanne mit massiven Abflüssen konfrontiert waren. Wie aus einer BIZ-Studie (https://www.bis.org/publ/bisbull02.pdf) hervorgeht, befand sich der Anleihenmarkt im Zentrum dieser höllischen Kette von Ereignissen. Während der Barclays Global Treasuries im Oktober 2008 um 0,8% zulegte, ging derselbe Index im März 2020 um -0,1% zurück. Das gleiche gilt für IG Credit-Anleihen, wobei der Barclays Global Corporate Index im März um -6% fiel, gegenüber -3,8% im Oktober 2008.

Angesichts des Risikos einer massiven Liquidation aller Vermögenswerte durch alle Anleger griffen die Zentralbanken sehr schnell und mit viel größeren Mitteln als 2008 ein. Innerhalb weniger Tage erhöhten die Fed und die EZB ihre Kapazität für den Kauf von Vermögenswerten sowohl in Bezug auf die Bilanzsumme als auch auf die Zulässigkeit. Damit wurden sie zum wichtigsten Liquiditätsversorger für die Staatsanleihenmärkte und IG-Credits. Die Bilanz der Fed erhöhte sich innerhalb von nur zwei Wochen um mehr als 1500 Milliarden Dollar, was nun mehr als 25% des US-BIP ausmacht. Diese Maßnahmen haben das Liquiditätsrisiko wirksam reduziert und gezeigt, dass die Zentralbanken alles tun würden, um eine Wirtschaftskrise nicht durch systemische Risiken zu verschärfen. Die Stabilisierung der Interbank Spreads spiegelt eine deutliche Verringerung dieses Risikos wider, ebenso wie die Rückkehr unseres „Market Stress Nowcaster“ Indikators auf weniger extreme Niveaus als die von Mitte März. Nachdem die Zentralbanken die Finanzmärkte mit dem so genannten „Fed-Put“ gerettet haben, sind sie nun der Kreditgeber letzter Instanz für die gesamte Wirtschaft, und zwar nach dem von M. Friedman und B. Bernanke entwickelten Prinzip des „Helicopter Money“. Obwohl das Risiko eines massiven „Liquidy Run“ dank dieser gewaltigen geldpolitischen Interventionen offenbar nachgelassen hat, werden die makroökonomischen Auswirkungen tiefgreifend sein…

Was uns die Geschichte über makroökonomische Schocks lehrt

Rezessionen sind durch zwei Dimensionen gekennzeichnet: ihre Globalität und ihre Dauer. Selten in der Wirtschaftsgeschichte hat ein Schock die Weltwirtschaft in dieser Geschwindigkeit und in diesem Ausmaß gelähmt. In den Jahren 2008 oder 2001 waren einige Regionen oder Sektoren nur geringfügig von der Finanz- und Immobilienkrise betroffen. Dies ist derzeit nicht der Fall, da die meisten Sektoren einen Rückgang ihrer Aktivitäten um 50 bis 90% verzeichnet haben. Im Allgemeinen betrifft der Schock einen Sektor (Öl 1974, Technologie 2001, Finanzen und Immobilien 2007/2008) und breitet sich dann über einen Anstieg der Arbeitslosigkeit auf die übrige Wirtschaft aus, was zu einem Nachfragerückgang führt. Diese Beziehungen brauchen Zeit und ermöglichen eine allmähliche Anpassung der übrigen Wirtschaft durch reduzierte Investitionen und Produktionskapazitäten. Im Jahr 2007/2008 war die amerikanische Arbeitslosenquote bereits um 2 Punkte gestiegen, als die Finanzkrise einsetzte. Der Höchststand von 10% Arbeitslosigkeit wurde im Oktober 2009 erreicht, mehr als zwei Jahre nach dem im April 2007 beobachteten Tiefstand von 4,4%. Die Situation ist heute ganz anders, wie die um 10 Millionen gestiegenen wöchentlichen Arbeitslosenzahlen zeigen. Dieser in nur zwei Wochen beobachtete Anstieg macht fast 6% der US Arbeitsplätze aus.

Historisch gesehen hat jede Rezession zu einer Senkung der Unternehmensrentabilität geführt. Im Durchschnitt lag das Gewinnwachstum während der Rezessionen je nach Zeitraum und Wirtschaftszonen zwischen -15% und -25%. Unsere Analysen zeigen ein Verhältnis zwischen 5 (bei stetigem Wachstum) und 7 (in einer Rezession) zwischen der langfristigen Veränderung des BIP und der Veränderung der Gewinne. Eine Schrumpfung der Aktivität um 4 % in Europa und 3 % in den Vereinigten Staaten im Jahr 2020, wie von unseren Growth Nowcasters angedeutet, dürfte zu einer signifikanten Revision des Gewinnwachstums von etwa -25 % bis -30 % in Europa und mindestens -20 % in den Vereinigten Staaten führen. Bislang sind die Prognosen der Analysten für das Jahr 2020 wesentlich verhaltener: Gewinne in Europa und den USA werden voraussichtlich nur um 8% bzw. 5% schrumpfen. Auch wenn der Rückgang des so genannten impliziten Gewinnwachstums, das in den Preisen enthalten ist, höhere Zahlen als die der Analysten aufweist, liegt die Größenordnung weit unter den während einer Rezession durchschnittlich beobachteten Werten.

Was die Märkte erwarten

Einer der Gründe, der diese von den Märkten erwartete mildere Korrektur erklären könnte, liegt in der zweiten Dimension, die eine Rezession kennzeichnet: ihrer Dauer. Der Konsens der Ökonomen und das „aktuelle Pricing“ der Aktien- und High-Yield Märkte gehen von einer kurzen Rezession aus, etwa zwei Quartale, mit einer raschen Rückkehr zur Normalität (ab dem vierten Quartal 2020). Der beispiellose fiskalische Stimulus von etwa 10% des BIP der meisten beteiligten Länder, der zur Abfederung der negativen Auswirkungen eingerichtet wurde, ist ein wichtiges Element, das eine V- oder U-förmige Erholung unterstützen könnte. Diese Erwartung eines kurzfristigen Schocks erklärt, warum die Abwärtskorrektur der Aktienindizes und Credit Spreads im Vergleich zu früheren Kontraktionen nach wie vor viel geringer ist als bei ähnlichen wirtschaftlichen Schocks. Sollte die Dauer des Abschwungs tatsächlich so kurz sein, wäre das in der Wirtschaftsgeschichte einmalig. Die Geschichte zeigt, dass eine „Rückkehr zur Normalität“ nach einer Rezession viel länger als zwei Quartale dauert. Zum Beispiel blieb das ISM (Non-Manufacturing) von Ende 2008 bis Ende 2009 mehr als ein Jahr unter 50, der Schwelle, die eine Kontraktion bezeichnet. Das US-BIP schrumpfte während 5 Quartalen zwischen 2007 und 2009 und kehrte erst im letzten Quartal 2009 wieder auf eine Rate nahe seinem Potenzial zurück. Die europäische Rezession von 2011/2012 unterstreicht auch, wie lange es dauern kann, bis sich die Lage wieder normalisiert. Die europäische Wirtschaft ging in sechs aufeinander folgenden Quartalen zurück, bevor sie sich 2013 wieder erholte.

Was wir denken

Unserer Ansicht nach ist es ein gefährliches Spiel, auf eine schnelle und starke Erholung zu wetten. Dabei werden zwei Schlüsselelemente unterschätzt: 1) die „Spillover-Effekte“, die durch die zunehmenden Verflechtungen zwischen den Volkswirtschaften und Sektoren noch verstärkt werden. Wenn die Mindestdauer des Einschlusses 6 Wochen beträgt, aber zwischen den ersten Ländern, die ihn verhängen, und dem letzten betroffenen Land ein Abstand von 8 Wochen besteht, erhöht dies die Zeit der Ineffizienz in der Weltwirtschaft, die auf dem Handel und der Mobilität von Gütern und Personen beruht, erheblich. 2) Kleine Unternehmen, der versteckte Teil des Eisbergs, sind in den globalen Aktien- oder Kreditindizes nicht vertreten. Da sie nicht den gleichen Zugang zu Finanzmitteln haben und weniger diversifiziert sind als Großunternehmen, sind kleine Unternehmen stärker der wirtschaftlichen Eindämmung und Schließung ausgesetzt.

Unserer Meinung nach ist es verfrüht, einen raschen Ausstieg aus der Krise zu erwarten, und dass die Wirtschaft sofort zu ihrem Potenzial zurückkehren wird. Darüber hinaus weisen sowohl unsere Nowcaster- als auch unsere Newscaster-Indikatoren auf ein hohes Rezessionsrisiko hin. Der Unigestion Growth Newscaster verfolgt die öffentliche Berichterstattung über das Wirtschaftswachstum in der ganzen Welt. Dieser Indikator ergänzt unseren bestehenden Growth Nowcaster, indem er die neuesten Technologien für alternative Daten nutzt. Während unser Growth Nowcaster traditionelle Makrodaten bewertet, liest der Growth Newscaster eine Vielzahl von Nachrichtenartikeln und fasst zusammen, wie die Welt die Auswirkungen eines bestimmten Ereignisses auf die Gesamtwirtschaft bewertet. In der Vergangenheit betrug die Dauer des Rezessionssignals, das unser Indikator liefert, 8 Monate. In diesen Zeiträumen war die seit 1985 beobachtete durchschnittliche Aktienperformance negativ (im Durchschnitt -10 %), und der Spread von Hochzinsanleihen weitete sich im Durchschnitt um 250 Basispunkte aus.

Wir glauben daher, dass sich risikoreiche Anlagen weiterhin abwärts anpassen werden, wenn sich die sich verschlechternde Situation in den makroökonomischen Daten und den Gewinnberichten der Unternehmen materialisiert. Obwohl das Risiko einer globalen Liquidierung durch die Intervention der Zentralbanken verringert wurde, bleibt das makroökonomische Risikomanagement bestehen. Die Märkte wurden im März vom „Liquiditätsrisiko“ angetrieben; sie werden in den kommenden Wochen vom „Rentabilitätsrisiko“ angetrieben werden. Dies veranlasst uns, defensiv zu bleiben und nur die attraktivsten Gelegenheiten zu suchen, die direkt von fiskalischer und monetärer Unterstützung profitieren würden (z.B. US Credits mit Investment Grade Rating im Rahmen des Kaufprogramms der Fed für Unternehmensanleihen). Schließlich beobachten wir die Liquidität an den Finanzmärkten genau, da ein Liquiditätsengpass einen weiteren großen Abschwung an den Märkten auslösen könnte.

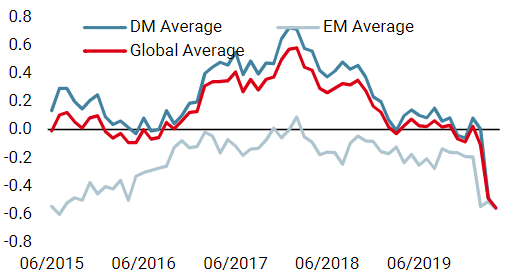

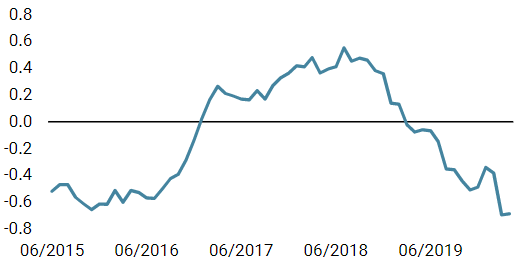

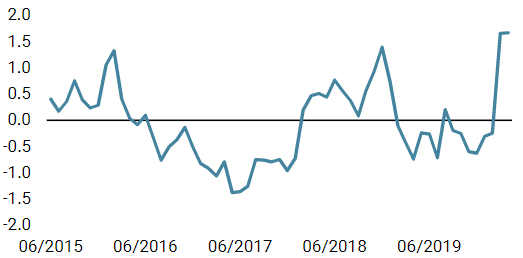

Unigestion Nowcasting

Wachstums Nowcaster

Inflations Nowcaster

Marktstress Nowcaster

Wöchentliche Veränderung

- Unser World Growth Nowcaster ist in der vergangenen Woche erneut zurückgegangen, da die meisten Länder rückläufig waren. Der stärkste Rückgang in dieser Woche war in der Eurozone. Nach unseren Indikatoren ist das Risiko einer weltweiten Rezession derzeit sehr hoch.

- Unser World Inflation Nowcaster sinkt, da das verlangsamte Wachstum zu einer unterschreitenden Inflation führt.

- Der Market Stress Nowcaster bleibt erhöht, ging aber letzte Woche leicht zurück, da sich die Credit Spreads in der Woche verengten, während sich die Liquidität verbesserte.

Quellen: Unigestion, Bloomberg. Stand: 06. April 2020.

Wichtige Hinweise

Dieses Material wird Ihnen vertraulich zur Verfügung gestellt und darf weder ganz noch teilweise verteilt, veröffentlicht, vervielfältigt oder gegenüber Dritten offengelegt werden.

Die in diesem Material präsentierten Informationen und Daten können sich auf generelle Marktaktivitäten oder Branchentrends beziehen, sie sind jedoch nicht als Grundlage für Prognose-, Analyse- oder Anlageberatungszwecke vorgesehen. Diese Informationen und Daten sind keine Finanzwerbung und stellen kein Angebot, keine Aufforderung und keine Empfehlung irgendeiner Art für Anlagen in den Strategien oder in den betreffenden Anlageinstrumenten dar. Einige der Anlagestrategien, die hierin beschrieben sind oder auf die verwiesen wird, gelten als hochriskante und nicht leicht realisierbare Anlagen, die wesentlichen und plötzlichen Verlusten unterworfen sein können, einschließlich eines kompletten Verlusts des Anlagewerts.

Unabhängig von dem Datum, an dem Sie möglicherweise auf diese Informationen zugreifen, stellen die in diesem Material zum Ausdruck gebrachten Anlageüberzeugungen, Wirtschafts- und Marktansichten oder Analysen die Einschätzung von Unigestion zum Publikationsdatum dar. Für die Richtigkeit dieser zum Ausdruck gebrachten Überzeugungen und Ansichten gibt es keine Garantie, und diese stellen keine vollständige Beschreibung der betreffenden Wertpapiere, Märkte und Entwicklungen dar. Alle an dieser Stelle zur Verfügung gestellten Informationen können ohne Vorankündigung geändert werden. Sofern vorliegendes Dokument Aussagen über die Zukunft enthält, handelt es sich um zukunftsgerichtete Informationen, die mehreren Risiken und Unwägbarkeiten unterliegen, einschließlich der Auswirkungen von Konkurrenzprodukten, Marktakzeptanz- und sonstiger Risiken, wobei diese Aufzählung keinen Anspruch auf Vollständigkeit erhebt.

Die Daten und grafischen Informationen in diesem Dokument dienen ausschließlich Hinweiszwecken und stammen unter Umständen aus externen Quellen. Obwohl wir die von öffentlichen Quellen und Drittquellen bezogenen Informationen für zuverlässig halten, haben wir diese nicht unabhängig verifiziert und können deren Richtigkeit oder Vollständigkeit daher nicht gewährleisten. Folglich übernimmt Unigestion diesbezüglich weder eine ausdrückliche noch eine stillschweigende Gewährleistung oder Garantie, so dass jedwede Haftung

hierfür ausgeschlossen ist. Sofern keine anderslautenden Angaben gemacht werden, stammen die Daten und Informationen von Unigestion. Die frühere Wertentwicklung ist kein Indikator für die zukünftige Wertentwicklung. Alle Anlagen sind mit Risiken verbunden, einschliesslich des Risikos eines Gesamtverlusts für den Anleger.

Unigestion SA wird von der Eidgenössischen Finanzmarktaufsicht (FINMA) reguliert. Unigestion (UK) Ltd wurde von der Financial Conduct Authority (FCA) zugelassen und reguliert und durch die SEC registriert. Unigestion Asset Management (France) SA wird von der „Autorité des Marchés Financiers“ (AMF) reguliert. Unigestion (Luxembourg) SA ist ein Verwalter alternativer Investmentfonds, der von der Commission de Surveillance du Secteur Financier (CSSF) gemäß dem Luxemburgischen Gesetz vom 12. Juli 2013 über alternative Investmentfonds zugelassen ist. Unigestion Asset Management (Canada) Inc, (UAMC) mit Niederlassungen in Toronto und Montreal unterliegt in Kanada der Aufsicht durch die Wertpapieraufsichtsbehörden der nachstehend genannten Provinzen, in denen das Unternehmen operiert: Ontario, Quebec; Alberta, Manitoba, Saskatchewan, Nova Scotia, New Brunswick und British Columbia. Die Hauptaufsichtsbehörde ist die Ontario Securities Commission. Unigestion Asia Pte Ltd wird in Singapur durch die MAS als Lizenznehmer von Capital Market Services (CMS) und Exempt Financial Adviser gemäß dem Securities and Futures Act und dem Financial Advisers Act reguliert.

Es wurde kein Wertpapierprospekt bei einer kanadischen Wertpapieraufsichtsbehörde eingereicht, um die Voraussetzungen für den Vertrieb von Anteilen an diesen Fonds zu erfüllen, und keine dieser Behörden hat sich zu diesen Wertpapieren geäußert. Dementsprechend dürfen die Fondsanteile in Kanada nur zulässigen Kunden, die von der wertpapierrechtlichen Prospektpflicht befreit sind, angeboten oder an diese vertrieben werden, wenn ein solches Angebot oder ein solcher Vertrieb ansonsten gesetzlich verboten ist. Alle Anleger müssen sich das entsprechende Angebotsmemorandum, das zusätzliche Informationen zur Beurteilung einer Anlage und wichtige Angaben über die Risiken, Kosten und Gebühren enthält, beschaffen und sorgfältig durchlesen.

Uni-Global – Cross Asset Navigator ist ein Teilfonds der Luxemburger Uni-Global SICAV, die der Richtlinie OGAW IV, Teil I entspricht. Dieser Teilfonds ist derzeit in Österreich, Belgien, Dänemark, Finnland, Frankreich, Deutschland, Irland, Italien, Luxemburg, den Niederlanden, Norwegen, Spanien, Großbritannien, Schweden und der Schweiz zum Vertrieb zugelassen. In Italien kann dieser Teilfonds nur an qualifizierte Anleger im Sinne von Art. 100 D. Leg. 58/1998 vertrieben werden. In Ländern, in denen das Angebot oder der Vertrieb des Teilfonds gesetzlich verboten ist, dürfen seine Anteile weder angeboten noch vertrieben werden. Investoren müssen sich den Verkaufsprospekt, der zusätzliche Informationen zur Beurteilung einer Anlage und wichtige Angaben über die Risiken, Kosten und Gebühren enthält, beschaffen und ihn sorgfältig durchlesen. Sofern nichts anderes angegeben ist, wird die Performance in USD nach Abzug der Gebühren ausgewiesen und berücksichtigt weder Provisionen noch Gebühren, die zum Zeitpunkt der Zeichnung oder der Rücknahme von Anteilen berechnet werden.