Lohnwachstum Ist Entscheidend Im Aktuellen Kontext

Unser Kernszenario für 2022 ging von einer Normalisierung aus: eine Abkühlung des Wirtschaftswachstums auf das Potenzialniveau, was zusammen mit nachlassenden Angebotsengpässen auch die Inflation abflachen lassen würde. Während sich der erste Makrotrend bestätigt hat, ist der zweite bestenfalls aufgeschoben oder schlimmstenfalls entgleist. Die Wachstumsbedingungen haben sich deutlich normalisiert, aber der Ukraine-Konflikt und die zusätzlichen Lockdowns in China haben die Versorgungsketten weiter gestört und die Preise verschiedener Rohstoffe in die Höhe getrieben, was das Inflationsniveau stützt. Die Art und Weise und das Tempo, in dem sich diese divergierenden Kräfte ausgleichen, werden die Finanzmärkte in den kommenden Monaten bestimmen: Wird es den Zentralbanken gelingen, die Inflation einzudämmen und gleichzeitig eine harte Landung zu vermeiden? Oder wird die inflationäre Denkweise die Oberhand gewinnen?

It’s Good To Be King

What’s Next?

Wachstum stagniert

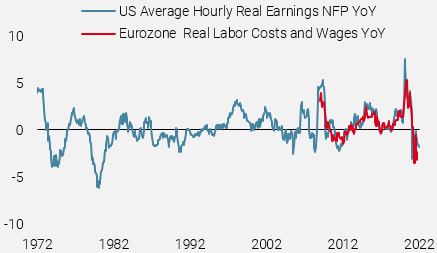

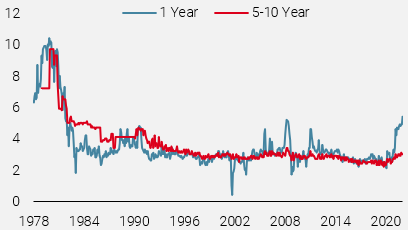

Nach den beispiellosen fiskal- und geldpolitischen Anreizen infolge der Pandemie und der anschließenden Lockdowns überrascht eine Verlangsamung des weltweiten Wachstums niemanden. Wichtig ist, dass der größte Teil der Anreize – direkte Zahlungen an Haushalte und Unternehmen – bereits auf die Wirtschaft durchgeschlagen zu haben scheint, da die Sparquoten der Haushalte in den USA und Europa wieder auf das Niveau vor der Pandemie zurückgegangen sind. Gleichzeitig ist das reale Lohnwachstum in den USA und der Eurozone seit fast einem Jahr negativ (Abbildung 2), da die Nominallohnerhöhungen nicht mit der Inflation mithalten konnten.

Abbildung 1: Reales Lohnwachstum (%)

Quelle: Bloomberg, Unigestion, Stand: 07. April 2022

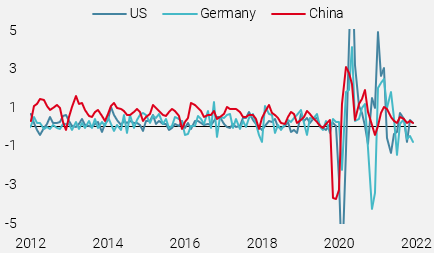

Vor dem Hintergrund niedrigerer Realeinkommen und geringerer Ersparnisse ist es nicht überraschend, dass sich die tatsächlichen Ausgaben deutlich verlangsamt haben. Abbildung 2 zeigt die monatlichen Veränderungen der realen Einzelhandelsumsätze in den USA, Deutschland und China und verdeutlicht, wie stark das Verkaufsvolumen zurückgegangen ist.

Abbildung 2: Reale Einzelhandelsumsätze im Vormonatsvergleich (3-Monats-Durchschnitt, %)

Quelle: Bloomberg, Unigestion, Stand: 07. April 2022

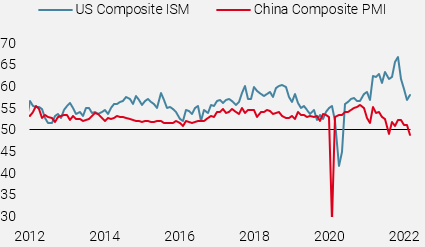

Im Unternehmenssektor ist angesichts der nachlassenden Nachfrage natürlich eine deutliche Verlangsamung zu beobachten. Die Einkaufsmanagerindizes sind stark zurückgegangen, wie in Abbildung 3 dargestellt. Die Auswirkungen der Lockdowns in China sind besonders deutlich: PMIs unter 50 deuten auf eine Schrumpfung der Wirtschaft hin.

Abbildung 3: US und China Composite PMIs

Quelle: Bloomberg, Unigestion, Stand: 07. April 2022

Duell zwischen Arbeitgeber und Arbeitnehmer

Eine Verlangsamung der Nachfrage würde normalerweise den Preisdruck eindämmen, aber nach weiteren Unterbrechungen der Lieferketten infolge des russischen Einmarsches in der Ukraine und Lockdowns in China sind die Rohstoffpreise weiter stark gestiegen. Wichtig ist jedoch die Tatsache, dass der Preisanstieg weitgehend konstant war, was das allgemeine Inflationsbild stabilisieren dürfte. Zudem ist zu beachten, dass die Inflation zwangsläufig rückblickend ist und die Preisentwicklung des letzten Jahres widerspiegelt. Sie gibt keinen Aufschluss über die künftige Entwicklung, was für Anleger von größter Bedeutung ist. Mit Blick auf die Zukunft wird die Inflationsentwicklung wahrscheinlich von der Reaktion der Löhne auf die steigenden Preise in der Gesamtwirtschaft bestimmt werden. Die angespannten Arbeitsmärkte (siehe Abbildung 4) haben zu einem höheren Nominallohnwachstum geführt, das jedoch nicht mit der Inflation Schritt halten konnte.

Abbildung 4: Arbeitslosenraten

Quelle: Bloomberg, Unigestion, Stand: 07. April 2022

Die 1970er Jahre sind vielen Anlegern im heutigen Kontext noch gut im Gedächtnis, als sich nach dem Ölschock von 1973 eine inflationäre Denkweise durchsetzte. Die Arbeitnehmer verlangten immer höhere Nominallöhne, obwohl ihre Reallöhne sanken, was zu einem Rückgang der realen Nachfrage und damit zur gefürchteten Stagflation führte. Die Inflationserwartungen sind im letzten Jahr deutlich gestiegen, aber wie Abbildung 5 zeigt, sind sie immer noch nicht auf dem Niveau, das in den Tiefen der 1970er Jahre zu beobachten war. Wichtig ist, dass die längerfristigen Inflationserwartungen mit den Niveaus vor der Finanzkrise übereinstimmen, was darauf hindeutet, dass eine dauerhafte inflationäre Einstellung noch nicht eingetreten ist. Die jeweiligen Entscheidungen von Arbeitnehmern und Arbeitgebern in den nächsten Monaten werden letztlich darüber entscheiden, ob die derzeitige Inflationsphase relativ bald abklingt oder sich in den kommenden Jahren als Teil einer schmerzhaften Preis-/Lohnspirale fortsetzt.

Abbildung 5: Umfrage der University of Michigan zu den Inflationserwartungen

Quelle: Bloomberg, Unigestion, Stand: 07. April 2022

Weiterhin vorsichtig

Nach einem ereignisreichen Jahresbeginn dürften die nächsten Monate den Anlegern mehr Aufschluss über die Nachhaltigkeit des derzeitigen inflationären Umfelds und die daraus resultierende Reaktion der Geldpolitik geben. Die Schlüsselfrage ist, inwieweit die Zentralbanker die Realzinsen anheben können, um die Inflation zu zähmen, ohne eine Rezession auszulösen, oder ob sich eine inflationäre Denkweise durchsetzt und die Löhne und Inflationserwartungen in die Höhe treibt, wodurch die realen Renditen gedrückt bleiben. Die Märkte erwarten von Zentralbanken wie der Fed, dass sie eine „harte Landung“ erfolgreich vermeiden, was jederzeit eine schwierige Aufgabe ist, geschweige denn während eines großen geopolitischen Konflikts. Im Hinblick auf die Asset-Allokation ziehen wir es vor, bei einem derart hohen Maß an Unsicherheit unser Risiko moderat und unser Exposure selektiv zu halten: Die Untergewichtung von Anleihen und die Übergewichtung von Aktien und realen Vermögenswerten sind bescheiden und auf Märkte ausgerichtet, die unserer Meinung nach am widerstandsfähigsten gegenüber den geldpolitischen und geopolitischen Risiken sind.

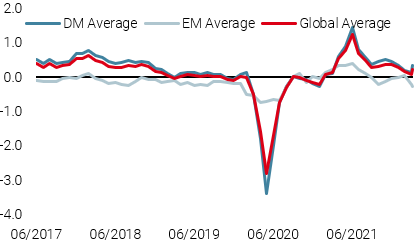

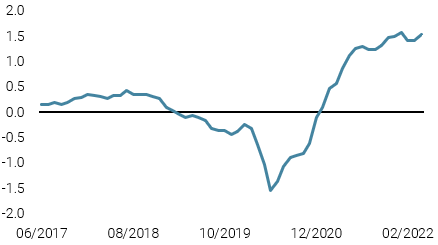

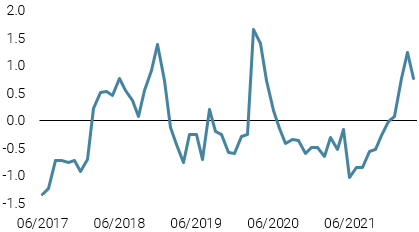

Unigestion Nowcasting

World Growth Nowcaster

World Inflation Nowcaster

Market Stress Nowcaster

Wöchentliche Veränderung

- Letzte Woche stieg unser World Growth Nowcaster an, nachdem US-Daten ein besseres Konjunkturbild zeigten.

- Unser World Inflation Nowcaster war stabil, da der Inflationsdruck weitgehend hoch und stabil blieb.

- Unser Marktstress-Nowcaster ging aufgrund der verbesserten Liquiditätsbedingungen leicht zurück.

Quellen: Unigestion, Bloomberg, Stand: 08 April 2022

Wichtige Hinweise

Dieses Dokument wird Ihnen auf vertraulicher Basis zur Verfügung gestellt und darf weder ganz noch teilweise an andere Personen verteilt, veröffentlicht, reproduziert oder weitergegeben werden.

Die in diesem Dokument dargestellten Informationen und Daten können allgemeine Marktaktivitäten oder Branchentrends erörtern, sind jedoch nicht als Prognose, Forschung oder Anlageberatung zu verstehen. Es handelt sich nicht um eine Finanzwerbung und stellt kein Angebot, keine Aufforderung oder Empfehlung irgendeiner Art dar, in die Strategien oder in die Anlagevehikel zu investieren, auf die es sich bezieht. Einige der hierin beschriebenen oder angedeuteten Anlagestrategien können als hochriskante und nicht ohne weiteres realisierbare Anlagen betrachtet werden, bei denen es zu erheblichen und plötzlichen Verlusten bis hin zum Totalverlust der Anlage kommen kann.

Die in diesem Dokument zum Ausdruck gebrachten Anlageansichten, Wirtschafts- und Marktmeinungen oder -analysen geben die Einschätzung von Unigestion zum Zeitpunkt der Veröffentlichung wieder, ohne Rücksicht auf das Datum, an dem Sie auf die Informationen zugreifen können. Es gibt keine Garantie dafür, dass diese Ansichten und Meinungen richtig sind, noch erheben sie den Anspruch, eine vollständige Beschreibung der Wertpapiere, Märkte und Entwicklungen zu sein, auf die in diesem Dokument Bezug genommen wird. Alle hier bereitgestellten Informationen können ohne vorherige Ankündigung geändert werden. Soweit dieser Bericht zukunftsgerichtete Aussagen enthält, sind diese Aussagen zukunftsgerichtet und unterliegen einer Reihe von Risiken und Unwägbarkeiten, einschließlich, aber nicht beschränkt auf die Auswirkungen von Konkurrenzprodukten, Marktakzeptanzrisiken und anderen Risiken.

Die hierin enthaltenen Daten und grafischen Informationen dienen lediglich der Information und können aus Quellen Dritter stammen. Obwohl wir die aus öffentlichen und Drittquellen stammenden Informationen für zuverlässig halten, haben wir sie nicht unabhängig verifiziert und können daher nicht für ihre Richtigkeit oder Vollständigkeit garantieren. Infolgedessen gibt Unigestion in dieser Hinsicht weder eine ausdrückliche noch eine stillschweigende Zusicherung oder Gewährleistung ab, und es wird keine Verantwortung oder Haftung übernommen. Sofern nicht anders angegeben, ist die Quelle Unigestion. Die Wertentwicklung in der Vergangenheit ist kein Indikator für die zukünftige Wertentwicklung. Alle Investitionen beinhalten Risiken, einschließlich des Totalverlustes für den Anleger.

Unigestion SA ist von der Eidgenössischen Finanzmarktaufsicht (FINMA) zugelassen und reguliert. Unigestion (UK) Ltd. ist von der britischen Financial Conduct Authority (FCA) autorisiert und reguliert und ist bei der Securities and Exchange Commission (SEC) registriert. Unigestion Asset Management (France) S.A. ist zugelassen und wird reguliert durch die französische „Autorité des Marchés Financiers“ (AMF). Unigestion Asset Management (Canada) Inc. mit Niederlassungen in Toronto und Montreal ist in neun kanadischen Provinzen als Portfoliomanager und/oder Exempt Market Dealer sowie in Ontario und Quebec als Investmentfondsmanager registriert. Seine Hauptaufsichtsbehörde ist die Ontario Securities Commission (OSC). Unigestion Asset Management (Düsseldorf) SA wird von der „Autorité des Marchés Financiers“ (AMF) und der „Bundesanstalt für Finanzdienstleistungsaufsicht“ (BAFIN) mitreguliert.