Die ersten sechs Monate des Jahres werden in die Geschichtsbücher eingehen. Zum ersten Mal außerhalb der Kriegszeit erlebte die Weltwirtschaft eine globale Abschottung, wobei die Hälfte der Weltbevölkerung zu Hause blieb. Zum ersten Mal in der Geschichte geriet die Weltwirtschaft in eine Rezession, ohne jegliche Unterbrechung oder Ungleichgewichte bei Angebot und Nachfrage. Wie in dem berühmten Kim Ki-duk-Film „Frühling, Sommer, Herbst, Winter… und Frühling“ haben die Finanzmärkte und die Weltwirtschaft in den letzten Monaten vier Jahreszeiten an einem Tag, in einer Woche oder in einem Monat erlebt. Während sich die globale Lage stabilisiert hat und die Tail Risiken dank außerordentlicher politischer Unterstützung verringert werden konnten, bleiben die Investoren gegenüber der wirtschaftlichen Erholung vorsichtig. Dagegen sind wir der Meinung, dass das „V-förmige“ Erholungsszenario nach wie vor unterschätzt wird, während die gesamtwirtschaftlichen Daten weiterhin nach oben überraschen. Es ist nur noch „eine Frage der Zeit“.Märkte sind auf Schutz positioniert, nicht auf Erholung

A Question Of Time

Welche Hauptbotschaften werden nach einem weiteren positiven Monat für globale Aktien und einer der besten vierteljährlichen Performances in der Geschichte risikoreicher Anlagen von der aktuellen Preis- und Marktdynamik vermittelt? Anhand einer eingehenden Analyse der Performance über Anlagen, Stile und Sektoren hinweg sehen wir drei wesentliche Punkte: 1. Die Finanzaussichten erscheinen sehr unsicher Dieser Konsens spiegelt sich in der Kostspieligkeit defensiver Anlagen wider, die in Zeiten starker Konjunkturabschwächung in der Regel positive Erträge liefern. Gold erreichte seit 2012 einen neuen Höchststand und legte in den ersten sechs Monaten des Jahres um 16% zu. Die Renditen von Staatsanleihen blieben trotz der starken Erholung risikoreicher Anlagen auf sehr niedrigem Niveau. So lag beispielsweise die Rendite des Bloomberg Barclays Global Treasuries Index Ende Juni bei 0,5% gegenüber 1% am Jahresanfang und über 2% in 2010. Darüber hinaus herrscht bei Anlegern nach wie vor erhöhte Unsicherheit, was sich in der hohen impliziten Volatilität bei Aktien und dem VVIX widerspiegelt, die beide über dem 95. Perzentil liegen. Zudem deutet die Terminkurve des VIX-Index, die vor allem aufgrund der US-Präsidentschaftswahlen immer noch invertiert ist, darauf hin, dass die globale Positionierung in Richtung Defensivität und Risikoschutz geneigt ist. 2. Die Inflationsprämie hat sich erholt, aber nicht die Wachstumsprämie Infolgedessen zeigte die Performance unserer Makrokomponenten, die die wichtigsten Makrorisiken (Rezession, Inflationsüberraschung und Marktstress) überwachen, im Juni eine große positive Performance für die Inflationskomponente (+3,2%), während die Wachstumskomponente eine unveränderte Performance aufwies. Ebenso hat die in den Staatsanleiherenditen eingebettete Inflationsrisikoprämie seit dem Tiefstand im März stark zugenommen, während die Wachstumsprämie, die die Differenz zwischen der nominalen Anleiherendite und dem Inflations-Breakeven widerspiegelt, nach wie vor negativ ist. Dies bestätigt, dass die Expansion aus Sicht der Anleger mittelfristig nicht zu erwarten ist. 3. Die Krise hat frühere Trends beschleunigt Neben Ausmaß und Kurs des globalen Wachstums geben die aktuellen Preise auch wichtige Informationen über die Natur und Treiber der zukünftigen Expansion, wie sie von den Finanzmärkten erwartet wird. Die relative Performance über alle Sektoren und Aktienstile hinweg bestätigt, dass sich vergangene Trends beschleunigen und verstärken werden. Die anhaltende Outperformance des Technologiesektors verdeutlicht das Ausmaß und die Geschwindigkeit der wirtschaftlichen Digitalisierung. In ähnlicher Weise verdeutlicht die herausragende Performance des „Quality“ Stils die Vorteile einer gesunden Bilanz und die Visibilität des Umsatzwachstums. Dank dieser Entwicklungen verzeichnete der „Momentum“ Faktor die beste Performance aller MSCI-Faktoren seit Jahresbeginn mit einem Plus von 4,3% gegenüber -5,6% für den MSCI World Index. Die Marktpreise spiegeln daher die Überzeugung wider, dass sich diese Trends in den kommenden Quartalen fortsetzen werden. Das NBER (National Bureau of Economic Research) erfasst die Höchst- und Tiefststände der US-Konjunkturzyklen. Im vergangenen Monat wurde festgestellt, dass die US-Konjunktur im Februar 2020 ihren Höhepunkt erreicht hat. Dieser Höhepunkt markiert das Ende der Expansion, die im Juni 2009 begann, und den Beginn einer neuen US-Rezession. Die gegenwärtige Krise ist somit die dritte Rezessionsphase der US-Wirtschaft seit 2000. Diese Schrumpfung erfolgte nach der längsten Expansionsphase in der Geschichte der US-Konjunkturzyklen, die bis ins Jahr 1854 zurückreicht. Die vorherige Rekordexpansion dauerte 120 Monate von März 1991 bis März 2001. Gemäß der Definition des NBER bedeutet eine Rezession „einen Rückgang der wirtschaftlichen Aktivität, der länger als ein paar Monate andauert“. Um den Zeitpunkt zu ermitteln, zu dem die US-Wirtschaft in eine Rezession gerät, analysiert das NBER das Ausmaß der Schrumpfung, ihre Dauer und ob die Aktivität in der gesamten Wirtschaft auf breiter Front zurückgegangen ist (die Ausbreitung des Abschwungs). Laut NBER hat die US-Wirtschaft seit 1971 sieben Rezessionsphasen erlebt. Zwar betrachtet man diese Zeiträume gemeinhin als ein konzeptionelles Schema, das auf durchschnittlichen BIP-Zahlen, Vertrauensindikatoren und der Vermögensentwicklung basiert, aber unter der Oberfläche hat jede US-Rezession große Besonderheiten. Bei Aktienindizes zum Beispiel zeigen die Episoden von 1981 und 1990, dass der S&P-500-Index seinen vor der Krise erreichten Höhepunkt vor dem offiziellen Ende der Rezession erreichte. Umgekehrt dauerte es in den Perioden 2001 und 2008 lange, bis er wieder auf das Niveau vor der wirtschaftlichen Kontraktion zurückkehrte (51 bzw. 52 Monate). Was die Gewinne anbelangt, so gingen sie in den Jahren 1973-1974 und 1980 nicht zurück, aber in den Jahren 1991, 2001 und 2008 gingen sie stark zurück (zwischen 20% und 25%). Interessant ist die Zahl der Monate, die erforderlich sind, bis die Gewinne wieder den Höchststand vor der Krise erreicht haben. In den letzten vier Rezessionen ist diese Zahl bei den 12-Monatsverdiensten relativ stabil: 36 Monate für 1981, 38 für 1990 und 33 für 2001 und 2008: im Durchschnitt etwa drei Jahre. Historisch gesehen haben die Anleger offenbar Recht, hinsichtlich des Verlaufs und des Ausmaßes der Erholung vorsichtig zu bleiben. Nichtsdestotrotz sind wir, wie bereits mehrmals in unseren früheren Beiträgen betont, davon überzeugt, dass dieses Mal anders verläuft. Zwar kann die Geschichte helfen, Erwartungen und Prognosen zu erstellen, doch sollten die Besonderheiten des gegenwärtigen Schocks nicht unterschätzt werden. Entsprechend dieser Ansicht hat das NBER anerkannt, „dass die Pandemie und die Reaktion der öffentlichen Gesundheit zu einem Abschwung mit anderen Merkmalen und einer anderen Dynamik als in früheren Rezessionen geführt haben“. Dennoch kam es zu dem Schluss, dass „das beispiellose Ausmaß des Beschäftigungs- und Produktionsrückgangs und seine weite Ausdehnung auf die gesamte Wirtschaft es rechtfertigt, diese Episode als Rezession zu bezeichnen, auch wenn sie sich als kürzer als frühere Rezessionen erweist“. Wir stimmen diesem letzten Punkt voll und ganz zu und haben unsere dynamische Asset Allokation auf einer V-förmigen Erholung mit einem Horizont von sechs bis zwölf Monaten aufgebaut. Unsere mittelfristige Sicht basiert auf drei Schlüsselelementen: 1. In einem V-förmigen Szenario glauben wir Unsere verschiedenen Indikatoren, die die Weltwirtschaft in Echtzeit verfolgen, vermitteln alle die gleiche Botschaft: Die Erholung ist breit, stark und anhaltend. Unsere „Growth Nowcaster“ und „Growth Newscaster“ sowie die verschiedenen regionalen Umfragen der Fed haben sich im Juni deutlich erholt. Unseren Nowcasters zufolge ist die chinesische Wirtschaft fast wieder auf dem Aktivitätsniveau von vor der Krise. Unsere „Growth Nowcasters“ für Europa und die USA verzeichneten eine starke Erholung ihrer vorausschauenden Komponenten wie Produktionserwartungen und Investitionsperspektiven, während die Wohnungskomponente trotz des im März und April beobachteten Rückgangs des Vertrauens der Haushalte widerstandsfähig blieb. 2. Von Wachstumsanlagen erwarten wir eine positive Rendite Für sich genommen würde uns die historische Performance von Anlagen während eines starken Konjunkturabschwungs Anlass geben, defensive Anlagen gegenüber wachstumsorientierten zu bevorzugen. Die Hauptfaktoren, die unseres Erachtens eine andere Positionierung als bei früheren Rezessionen rechtfertigen, sind der aktuelle Policy-Mix und die enormen Auswirkungen einer akkommodierenden Geldpolitik auf die Risikoprämien für Aktien und Credit Spreads. Erstens hat die Ausweitung der Zentralbankbilanzen seit ihrer Einführung dazu geführt, dass risikoreiche Anlagen dank des „Portfolio-Channels“ positive Erträge liefern, wie H. Hannoun 2015 in einem BIZ-Beitrag beschreibt. Zweitens zeigt unsere Analyse, die auf einem Modell vom Typ Gordon und Shapiro basiert, das die Aktienrisikoprämie in verschiedene Faktoren zerlegt, dass die Maßnahmen der Zentralbanken, die den Diskontierungsfaktor durch niedrigere Anleiherenditen und straffere Creditprämien erhöht haben, den erwarteten Rückgang des Gewinnwachstums ausgeglichen haben. Zur Veranschaulichung: Unsere Berechnung zeigt, dass ein Zinsrückgang um 100 Basispunkte einen 20%igen Rückgang der Erträge in den nächsten 12 Monaten (NTM) ausgleicht. Ende 2019 lagen die Erwartungen für das Gewinnwachstum im Jahr 2020 bei 20% gegenüber derzeit -20%. Im Falle einer V-förmigen Erholung des vierteljährlichen Gewinnwachstums, die zu einem flachen NTM-Gewinnwachstum und einem unveränderten Diskontierungsfaktor führen würde, ergeben unsere Berechnungen ein Niveau von 3.450 für den S&P 500, das rund 10% höher ist als heute. Die erwartete Rendite nach diesem Modell ist für europäische oder japanische Indizes sogar noch höher. Wir sind davon überzeugt, dass der weltweit umgesetzte außerordentliche Fiskalplan (rund 10% des weltweiten BIP wird erwartet) dazu beitragen wird, dass sich die Gewinne schneller als vom Markt und von Analysten erwartet wiederherstellen und die V-förmige Erholung in den kommenden Monaten über und innerhalb der Anlagen verstärken wird. Aus diesem Grund sind wir in unseren Multi-Asset-Portfolios taktisch in wachstumsorientierten Anlagen übergewichtet. 3. In „Qualitätsaktien“ investieren wir Innerhalb der wachstumsorientierten Anlagen bevorzugen wir aus folgenden Gründen nach wie vor „Qualitäts“-Aktienindizes wie den Nasdaq oder den SMI. Anders als während der Dotcom-Blase sind die Gewinne im Technologiesektor stark und werden wahrscheinlich auf hohem Niveau bleiben. Darüber hinaus waren der Technologie- und der Gesundheitssektor relativ immun gegen die Krise. Die meisten der größten Unternehmen in diesen Sektoren waren Nettogewinner in der Krise und werden weiterhin von einer Beschleunigung früherer Trends profitieren, die durch das Schumpeter’sche Muster und dessen berühmte kreative Zerstörung angetrieben werden. Darüber hinaus sind die Bilanzen von „Qualitäts“-Unternehmen angesichts des Liquiditätsrisikos und des höheren Ausfallrisikos im Gegensatz zu 2001-2002 gesund und kapitalkräftig, und diese Unternehmen werden durch eine starke Cashflow-Generierung unterstützt. Und schließlich hat zwar die anhaltende Zunahme neuer Virenfälle das Risiko erhöht, dass die Volkswirtschaften wieder Lockdown-Maßnahmen einführen könnten, aber wir glauben, dass diese Engagements die anderen Stile und Sektoren übertreffen werden. Im Falle einer zweiten Welle erwarten wir selektive und stufenweise Maßnahmen und nicht die zu Beginn dieses Jahres verhängten strengen Sperrmaßnahmen. Auf globaler Ebene bedeutet dies, dass sich die Wirtschaftstätigkeit weiter verbessern kann, insbesondere durch die sich wieder öffnenden Volkswirtschaften, und dass die zwischen Februar und März zu beobachtende Marktreaktion vermieden werden kann. Dies verstärkt unsere positive Neigung zu risikoreichen Anlagen auf Kosten der teuren defensiven Anlagen.What’s Next?

Was sagt der Markt momentan?

Was heben NBER und die Geschichte hervor?

Woran glauben wir?

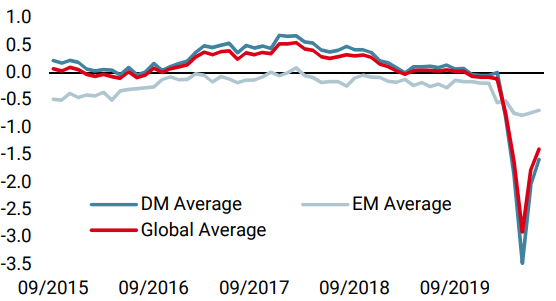

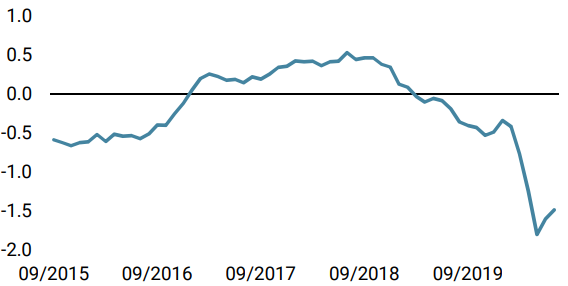

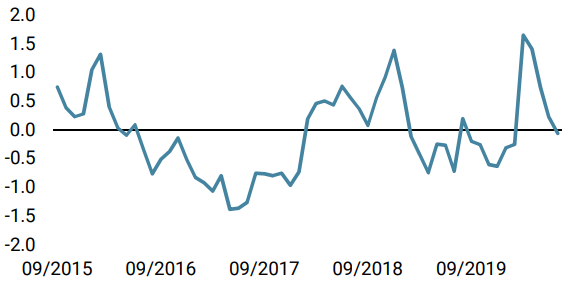

Unigestion Nowcasting

Wachstums Nowcaster

Inflations Nowcaster

Marktstress Nowcaster

Wöchentliche Veränderung

- Unser World Growth Nowcaster stieg in der vergangenen Woche an, nachdem Daten aus den USA und den Schwellenländern auf weitere makroökonomische Verbesserungen hindeuten.

- Unser World Inflation Nowcaster hat weiter zugenommen: nur in Japan und Großbritannien besteht noch Deflationsdruck.

- Der Market Stress Nowcaster ging letzte Woche zurück, da Volatilität und Spreads abnahmen.

Quellen: Unigestion, Bloomberg. Stand: 06 Juli 2020.

Wichtige Hinweise

Dieses Material wird Ihnen vertraulich zur Verfügung gestellt und darf weder ganz noch teilweise verteilt, veröffentlicht, vervielfältigt oder gegenüber Dritten offengelegt werden.

Die in diesem Material präsentierten Informationen und Daten können sich auf generelle Marktaktivitäten oder Branchentrends beziehen, sie sind jedoch nicht als Grundlage für Prognose-, Analyse- oder Anlageberatungszwecke vorgesehen. Diese Informationen und Daten sind keine Finanzwerbung und stellen kein Angebot, keine Aufforderung und keine Empfehlung irgendeiner Art für Anlagen in den Strategien oder in den betreffenden Anlageinstrumenten dar. Einige der Anlagestrategien, die hierin beschrieben sind oder auf die verwiesen wird, gelten als hochriskante und nicht leicht realisierbare Anlagen, die wesentlichen und plötzlichen Verlusten unterworfen sein können, einschließlich eines kompletten Verlusts des Anlagewerts.

Unabhängig von dem Datum, an dem Sie möglicherweise auf diese Informationen zugreifen, stellen die in diesem Material zum Ausdruck gebrachten Anlageüberzeugungen, Wirtschafts- und Marktansichten oder Analysen die Einschätzung von Unigestion zum Publikationsdatum dar. Für die Richtigkeit dieser zum Ausdruck gebrachten Überzeugungen und Ansichten gibt es keine Garantie, und diese stellen keine vollständige Beschreibung der betreffenden Wertpapiere, Märkte und Entwicklungen dar. Alle an dieser Stelle zur Verfügung gestellten Informationen können ohne Vorankündigung geändert werden. Sofern vorliegendes Dokument Aussagen über die Zukunft enthält, handelt es sich um zukunftsgerichtete Informationen, die mehreren Risiken und Unwägbarkeiten unterliegen, einschließlich der Auswirkungen von Konkurrenzprodukten, Marktakzeptanz- und sonstiger Risiken, wobei diese Aufzählung keinen Anspruch auf Vollständigkeit erhebt.

Die Daten und grafischen Informationen in diesem Dokument dienen ausschließlich Hinweiszwecken und stammen unter Umständen aus externen Quellen. Obwohl wir die von öffentlichen Quellen und Drittquellen bezogenen Informationen für zuverlässig halten, haben wir diese nicht unabhängig verifiziert und können deren Richtigkeit oder Vollständigkeit daher nicht gewährleisten. Folglich übernimmt Unigestion diesbezüglich weder eine ausdrückliche noch eine stillschweigende Gewährleistung oder Garantie, so dass jedwede Haftung

hierfür ausgeschlossen ist. Sofern keine anderslautenden Angaben gemacht werden, stammen die Daten und Informationen von Unigestion. Die frühere Wertentwicklung ist kein Indikator für die zukünftige Wertentwicklung. Alle Anlagen sind mit Risiken verbunden, einschliesslich des Risikos eines Gesamtverlusts für den Anleger.

Unigestion SA wird von der Eidgenössischen Finanzmarktaufsicht (FINMA) reguliert. Unigestion (UK) Ltd wurde von der Financial Conduct Authority (FCA) zugelassen und reguliert und durch die SEC registriert. Unigestion Asset Management (France) SA wird von der „Autorité des Marchés Financiers“ (AMF) reguliert. Unigestion (Luxembourg) SA ist ein Verwalter alternativer Investmentfonds, der von der Commission de Surveillance du Secteur Financier (CSSF) gemäß dem Luxemburgischen Gesetz vom 12. Juli 2013 über alternative Investmentfonds zugelassen ist. Unigestion Asset Management (Canada) Inc, (UAMC) mit Niederlassungen in Toronto und Montreal unterliegt in Kanada der Aufsicht durch die Wertpapieraufsichtsbehörden der nachstehend genannten Provinzen, in denen das Unternehmen operiert: Ontario, Quebec; Alberta, Manitoba, Saskatchewan, Nova Scotia, New Brunswick und British Columbia. Die Hauptaufsichtsbehörde ist die Ontario Securities Commission. Unigestion Asia Pte Ltd wird in Singapur durch die MAS als Lizenznehmer von Capital Market Services (CMS) und Exempt Financial Adviser gemäß dem Securities and Futures Act und dem Financial Advisers Act reguliert.

Es wurde kein Wertpapierprospekt bei einer kanadischen Wertpapieraufsichtsbehörde eingereicht, um die Voraussetzungen für den Vertrieb von Anteilen an diesen Fonds zu erfüllen, und keine dieser Behörden hat sich zu diesen Wertpapieren geäußert. Dementsprechend dürfen die Fondsanteile in Kanada nur zulässigen Kunden, die von der wertpapierrechtlichen Prospektpflicht befreit sind, angeboten oder an diese vertrieben werden, wenn ein solches Angebot oder ein solcher Vertrieb ansonsten gesetzlich verboten ist. Alle Anleger müssen sich das entsprechende Angebotsmemorandum, das zusätzliche Informationen zur Beurteilung einer Anlage und wichtige Angaben über die Risiken, Kosten und Gebühren enthält, beschaffen und sorgfältig durchlesen.

Uni-Global – Cross Asset Navigator ist ein Teilfonds der Luxemburger Uni-Global SICAV, die der Richtlinie OGAW IV, Teil I entspricht. Dieser Teilfonds ist derzeit in Österreich, Belgien, Dänemark, Finnland, Frankreich, Deutschland, Irland, Italien, Luxemburg, den Niederlanden, Norwegen, Spanien, Großbritannien, Schweden und der Schweiz zum Vertrieb zugelassen. In Italien kann dieser Teilfonds nur an qualifizierte Anleger im Sinne von Art. 100 D. Leg. 58/1998 vertrieben werden. In Ländern, in denen das Angebot oder der Vertrieb des Teilfonds gesetzlich verboten ist, dürfen seine Anteile weder angeboten noch vertrieben werden. Investoren müssen sich den Verkaufsprospekt, der zusätzliche Informationen zur Beurteilung einer Anlage und wichtige Angaben über die Risiken, Kosten und Gebühren enthält, beschaffen und ihn sorgfältig durchlesen. Sofern nichts anderes angegeben ist, wird die Performance in USD nach Abzug der Gebühren ausgewiesen und berücksichtigt weder Provisionen noch Gebühren, die zum Zeitpunkt der Zeichnung oder der Rücknahme von Anteilen berechnet werden.