Makrodaten Sprechen Für Eine Risk-On Positionierung

Das neue Jahr hat mit erheblicher Volatilität begonnen, nachdem die Zentralbanker eine Wende in der Geldpolitik deutlich machten, was zu einem drastischen Anstieg der langfristigen Zinssätze führte und die Bewertungen der Assets in Frage stellte. Die heutigen makroökonomischen Fundamentaldaten zeichnen jedoch ein weitgehend günstiges Bild, insbesondere für Growth Assets: Das globale Wachstum ist seit geraumer Zeit stabil auf solidem Niveau, und der Inflationsdruck zeigt Anzeichen einer Stabilisierung (wenn nicht gar eines Rückgangs). Wir gehen zwar davon aus, dass sich die Geldpolitik normalisieren wird, da die politischen Entscheidungsträger mit der Inflation konfrontiert werden, die sie noch vor wenigen Monaten abgetan hatten, aber wir glauben, dass ein Nachlassen der Inflation dieses Jahres die aggressiven politischen Maßnahmen zügeln wird. Gleichzeitig scheint die Omikron-Variante weniger virulent zu sein als ursprünglich befürchtet, und dieses schwindende Risiko spricht für unsere mittelfristig positive Einschätzung.

Positivity

What’s Next?

Das globale Wachstum ist solide und stabil

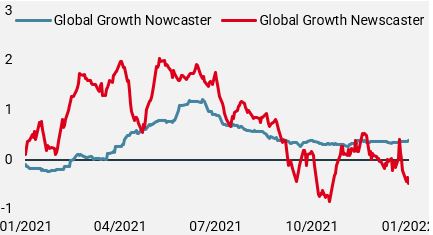

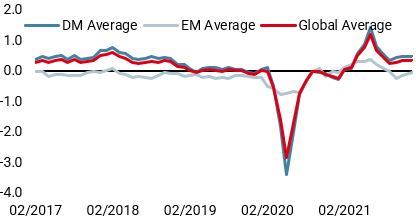

Im dritten Quartal des vergangenen Jahres kam es zu einem deutlichen Rückgang des Wirtschaftswachstums, da viele seiner Stützen schwanden, ohne dass es zu einer starken Erholung des Verbrauchs kam. Damals war die Verlangsamung auf die nachlassende Nachfrage aus den USA und die straffere Politik zurückzuführen, die das Wachstum in China bremste. Seit dem vierten Quartal des vergangenen Jahres scheint sich das weltweite Wachstum jedoch über dem Potenzial zu stabilisieren, wobei sich sowohl in den USA als auch in China ein etwas besseres Bild ergibt. Abbildung 1 zeigt die Entwicklung unserer beiden systematischen Indikatoren für das globale Wachstum, des Nowcaster und des Newscaster. Beide Indikatoren waren seit ihren Höchstständen im Juli 2021 deutlich zurückgegangen, haben sich aber in letzter Zeit stabilisiert. Wichtig ist, dass der Newscaster, der eher reaktiv reagiert, indem er Nachrichtenartikel über die Wirtschaft einbezieht, nach der Kehrtwende der Fed wieder gesunken ist. Der Nowcaster weist bei den meisten seiner Komponenten einen Rückgang auf und stabilisiert sich in der Nähe des Potenzials, mit der bemerkenswerten Ausnahme der Beschäftigung, die seit Oktober 2021 stetig angestiegen ist.

Abbildung 1: Globale Wachstumsindikatoren

Quelle: Bloomberg, Unigestion. Stand: 12.01.2022

Hoher Inflationsdruck zeigt erste Anzeichen der Entspannung

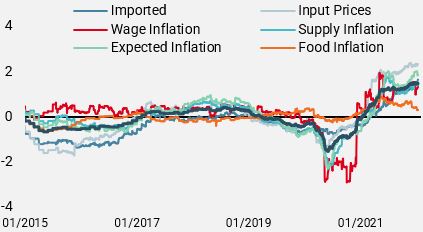

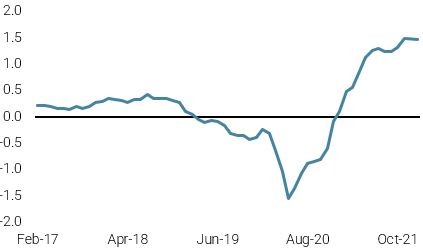

Die Inflation ist in den letzten Monaten zum wichtigsten makroökonomischen Thema geworden und hat sich von einem „vorübergehenden“ Phänomen zu einem Thema entwickelt, das die Zentralbanker nun im Visier haben. Der am Mittwoch in den USA veröffentlichte Verbraucherpreisindex von 7 % im Jahresvergleich ist der höchste seit 40 Jahren und entsprach den Schätzungen der Ökonomen. Die Anleger hatten diese Inflationsraten offenbar bereits eingepreist, denn die Marktreaktion war recht positiv: Sowohl Anleihen als auch Aktien zogen an, die Credit Spreads verengten sich, und die Rohstoffe stiegen weiter an. Der Inflationsdruck ist zwar zweifellos immer noch vorhanden, wir gehen jedoch davon aus, dass er im Laufe dieses Jahres nachlassen wird, da sich die Angebotsengpässe lockern, die Nachfrage sich normalisiert und die Preise wahrscheinlich nicht mehr so stark ansteigen werden wie im vergangenen Jahr. Abbildung 2 zeigt unseren Global Inflation Nowcaster und die ihm zugrunde liegenden Komponenten, von denen sich die meisten auf diesem historisch hohen Niveau stabilisiert haben.

Abbildung 2: Globaler Inflations-Nowcaster und Komponenten

Quelle: Bloomberg, Unigestion. Stand: 12.01.2022

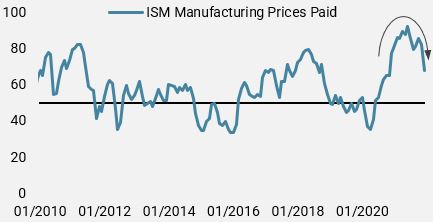

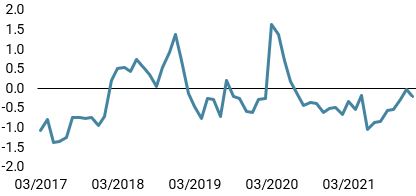

Der US-amerikanische ISM Report ist ein nützlicher Einblick in das Geschäftsklima, wobei in den letzten Monaten eine Trendwende bei der Erhebung der gezahlten Preise zu beobachten war: Wie Abbildung 3 zeigt, berichten weniger Unternehmen, dass sie höhere Preise zahlen. Dies bedeutet zwar nicht, dass die Preise fallen oder in naher Zukunft fallen werden, aber es deutet darauf hin, dass eine deutliche Beschleunigung der Inflation unwahrscheinlich ist, was vielen Assets zugute käme, wenn die Marktteilnehmer ihre Erwartungen an die abkühlende Inflation anpassen.

Abbildung 3: ISM Manufacturing Prices Paid

Quelle: Bloomberg, Unigestion. Stand: 12.01.2022

Omikron-Variante: abnehmende Unsicherheit

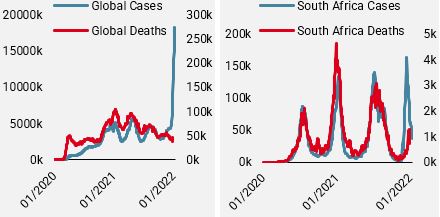

Ende letzten Jahres betrachteten wir das Auftreten der Omikron-Variante eher als eine Stresssituation für die Märkte als einen echten makroökonomischen Schock: Es herrschte zu viel Ungewissheit über die Variante, ihren Schweregrad und ihre Resistenz gegen die Impfstoffe, um eine klare Prognose über ihre Auswirkungen auf die Makroökonomie abgeben zu können. In den letzten Wochen hat sich jedoch ein Teil dieser Unsicherheit zugunsten der Märkte aufgelöst: Die Variante ist zwar selbst unter geimpften Menschen höchst übertragbar, doch scheint sie weit weniger schwerwiegend zu sein als die früheren Varianten. Abbildung 4 zeigt die Zunahme der bestätigten Covid-Fälle und der Todesfälle im Wochenvergleich, wobei die Todesfälle um zwei Wochen verzögert wurden (angesichts der typischen Zeitspanne zwischen Diagnose und Tod), sowohl für die Welt als auch für Südafrika. Wie die beiden Diagramme verdeutlichen, hat die explosionsartige Zunahme der Fälle nicht zu einer massiven Zunahme der Todesfälle (und auch nicht der Krankenhausaufenthalte) geführt. Auch wenn die schiere Zahl der Erkrankten eine Belastung darstellt, da viele Menschen bis zu ihrer Genesung zu Hause bleiben müssen, dürfte dies kaum nennenswerte Auswirkungen auf das Wirtschaftswachstum haben und könnte sogar dazu führen, dass die Pandemie zu einer endemischen Krankheit wird. Vor dem Hintergrund eines gesunden Wachstums und der Aussicht auf eine Abschwächung des Inflationsdrucks sind wir der Ansicht, dass eine risikofreudige Asset-Allokation, die insbesondere auf Wachstum ausgerichtet ist, im aktuellen Umfeld gut abschneiden sollte.

FAbbildung 4: Covid-Fälle und Todesfälle (Tausende)

Quelle: Bloomberg, Unigestion. 12.01.2022.

Unigestion Nowcasting

Wachstums Nowcaster

Inflations Nowcaster

Marktstress Nowcaster

Wöchentliche Veränderung

- Letzte Woche war unser Welt-Wachstums-Nowcaster stabil,wobei leichte Verbesserungen der Daten aus den USA und China durch einen langsameren Wachstumsimpuls in der Eurozone ausgeglichen wurden.

- Unser World Inflation Nowcaster war stabil, nachdem die meisten Länder weiterhin einen hohen, aber stabilen Inflationsdruck verzeichneten.

- Unser Market Stress Nowcaster ging leicht zurück, da die Volatilitäten sanken und die Spreads sich verengten.

Quellen: Unigestion, Bloomberg, Stand: 13. Januar 2022.

Wichtige Hinweise

Dieses Dokument wird Ihnen auf vertraulicher Basis zur Verfügung gestellt und darf weder ganz noch teilweise an andere Personen verteilt, veröffentlicht, reproduziert oder weitergegeben werden.

Die in diesem Dokument dargestellten Informationen und Daten können allgemeine Marktaktivitäten oder Branchentrends erörtern, sind jedoch nicht als Prognose, Forschung oder Anlageberatung zu verstehen. Es handelt sich nicht um eine Finanzwerbung und stellt kein Angebot, keine Aufforderung oder Empfehlung irgendeiner Art dar, in die Strategien oder in die Anlagevehikel zu investieren, auf die es sich bezieht. Einige der hierin beschriebenen oder angedeuteten Anlagestrategien können als hochriskante und nicht ohne weiteres realisierbare Anlagen betrachtet werden, bei denen es zu erheblichen und plötzlichen Verlusten bis hin zum Totalverlust der Anlage kommen kann.

Die in diesem Dokument zum Ausdruck gebrachten Anlageansichten, Wirtschafts- und Marktmeinungen oder -analysen geben die Einschätzung von Unigestion zum Zeitpunkt der Veröffentlichung wieder, ohne Rücksicht auf das Datum, an dem Sie auf die Informationen zugreifen können. Es gibt keine Garantie dafür, dass diese Ansichten und Meinungen richtig sind, noch erheben sie den Anspruch, eine vollständige Beschreibung der Wertpapiere, Märkte und Entwicklungen zu sein, auf die in diesem Dokument Bezug genommen wird. Alle hier bereitgestellten Informationen können ohne vorherige Ankündigung geändert werden. Soweit dieser Bericht zukunftsgerichtete Aussagen enthält, sind diese Aussagen zukunftsgerichtet und unterliegen einer Reihe von Risiken und Unwägbarkeiten, einschließlich, aber nicht beschränkt auf die Auswirkungen von Konkurrenzprodukten, Marktakzeptanzrisiken und anderen Risiken.

Die hierin enthaltenen Daten und grafischen Informationen dienen lediglich der Information und können aus Quellen Dritter stammen. Obwohl wir die aus öffentlichen und Drittquellen stammenden Informationen für zuverlässig halten, haben wir sie nicht unabhängig verifiziert und können daher nicht für ihre Richtigkeit oder Vollständigkeit garantieren. Infolgedessen gibt Unigestion in dieser Hinsicht weder eine ausdrückliche noch eine stillschweigende Zusicherung oder Gewährleistung ab, und es wird keine Verantwortung oder Haftung übernommen. Sofern nicht anders angegeben, ist die Quelle Unigestion. Die Wertentwicklung in der Vergangenheit ist kein Indikator für die zukünftige Wertentwicklung. Alle Investitionen beinhalten Risiken, einschließlich des Totalverlustes für den Anleger.

Unigestion SA ist von der Eidgenössischen Finanzmarktaufsicht (FINMA) zugelassen und reguliert. Unigestion (UK) Ltd. ist von der britischen Financial Conduct Authority (FCA) autorisiert und reguliert und ist bei der Securities and Exchange Commission (SEC) registriert. Unigestion Asset Management (France) S.A. ist zugelassen und wird reguliert durch die französische „Autorité des Marchés Financiers“ (AMF). Unigestion Asset Management (Canada) Inc. mit Niederlassungen in Toronto und Montreal ist in neun kanadischen Provinzen als Portfoliomanager und/oder Exempt Market Dealer sowie in Ontario und Quebec als Investmentfondsmanager registriert. Seine Hauptaufsichtsbehörde ist die Ontario Securities Commission (OSC). Unigestion Asset Management (Düsseldorf) SA wird von der „Autorité des Marchés Financiers“ (AMF) und der „Bundesanstalt für Finanzdienstleistungsaufsicht“ (BAFIN) mitreguliert.