Ein Blick auf die Finanzmarkttreiber ergibt für die nächsten Monate ein recht positives Bild: Das globale Wachstum hat sich stark erholt, zumal die Geldpolitik ohne nennenswerten Inflationsdruck akkommodierend bleibt. Der fiskalische Impuls hat zwar nachgelassen, hat aber die Wirtschaftstätigkeit weitgehend wirksam unterstützt. Gleichzeitig deuten positive Nachrichten über einen potenziellen Coronavirus-Impfstoff auf eine geringere Unsicherheit für Haushalte, Unternehmen und Investoren hin, die nicht unterschätzt werden sollte. Während wir über die sich verschlechternden Bewertungen für wachstumsorientierte Anlagen besorgt sind, ist die zunehmende Zahl von Coronavirus-Fällen und die daraus resultierenden Einschränkungen potenziell eine direktere Bedrohung. Zusätzlich zur Überwachung von Gesundheitsstatistiken verfolgen wir aufmerksam unseren „Growth Newscaster“, einen schnelllebigen Indikator, der die Berichterstattung über das Wirtschaftswachstum bewertet. Zwar hat sich die Lage seit Anfang des Monats verschlechtert, doch bestätigt er derzeit, was unser Growth Nowcaster beobachtet: Das Risiko einer globalen Rezession ist gering, auch wenn es eine Streuung über die einzelnen Länder gibt.

Break the News

What’s Next?

Die Herausforderung exogener und schneller Schocks

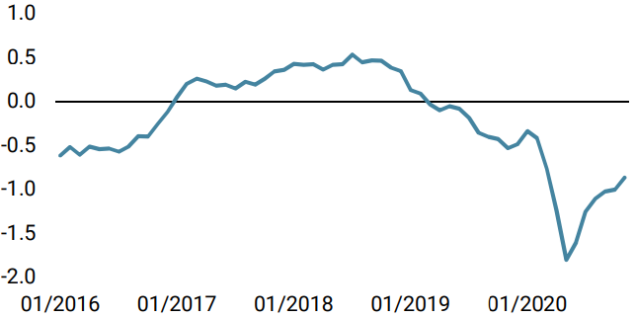

Der Charakter der Coronavirus-Krise – ein exogener Schock, gefolgt von einer scharfen globalen Konjunkturflaute und einer massiven Stimulierung – hat es schwierig gemacht, sie mit herkömmlichen Makrodaten zu erfassen. Unser Growth Nowcaster, der nachweislich in der Lage ist, das Wirtschaftswachstum zeitnah zu erfassen, offenbart die Herausforderung: Als sich das Virus im Februar auf Europa und die USA ausbreitete, waren die Makrodaten noch relativ stabil. Tatsächlich lag unser Global Growth Nowcaster Ende Februar bei Null, d. h. die Weltwirtschaft wuchs entsprechend ihrem langfristigen Trend, ebenso wie über weite Strecken des Jahres 2019. Als Anfang März Restriktionen und Lockdowns in Kraft traten, brachen die Märkte ein, doch das Ausmaß des Abschwungs spiegelten die Makrodaten erst Ende des Monats wider, nachdem die Dateninstitute die entsprechenden Informationen zusammengefasst hatten. So dauerte es bis zum 26. März, bis unser Global Growth Nowcaster auf eine ernsthafte Rezessionsgefahr hinwies. Zwar wird der Beginn einer Rezession in der Regel rechtzeitig innerhalb eines Monats erfasst, doch die koordinierte und beispiellose fiskal- und geldpolitische Reaktion, die damals angekündigt wurde, bedeutete, dass die Rezession wohl nur von kurzer Dauer sein und den Tiefpunkt des Marktes markieren würde. Der „Growth Nowcaster“ fiel von März bis Ende Mai weiter und erst am 18. Juni ließ die Rezessionsgefahr nach, nachdem sich die Stimulierung in der Wirtschaft auswirkte. Zu diesem Zeitpunkt hatte sich der MSCI ACWI bereits um 38% von seinem Tiefstand vom 23. März erholt.

Alternative Daten können diesen Herausforderung meistern

Bereits vor der Pandemie entwickelten wir neue systematische Indikatoren, um das globale Wachstum und die Inflation anhand alternativer Daten zu verfolgen. Unser Schwerpunkt war die Verwendung strukturierter Daten, die anhand von Nachrichtenberichten über makroökonomische Bedingungen – daher „Newscasters“ – ermittelt wurden. Nur relevante Nachrichten für die Wachstums- oder Inflationsentwicklung einer bestimmten Volkswirtschaft werden berücksichtigt, und die globalen Indikatoren werden gemeinsam mit den jeweiligen Diffusionsindizes auf die gleiche Weise berechnet, wie unsere „Nowcasters“. Die Newscasters weisen jedoch wichtige Unterschiede auf: Sie sind nur zu etwa 30% mit den entsprechenden Nowcasters korreliert, weisen einen Vorsprung von zwei bis drei Monaten auf, sind aber auch volatiler. Wichtig ist, dass sie Wendepunkte früher als die Nowcaster erfassen.

Die Coronavirus-Krise war ein deutlicher Out-of-sample-Test für diese Newscaster, die gut reagiert haben, insbesondere der Growth Newscaster. Mitte Februar stimmte der Global Growth Newscaster mit dem Nowcaster überein: Er lag bei Null. Doch zum 28. Februar hatte er sich rasch verschlechtert, was auf ein sehr hohes Rezessionsrisiko hindeutete. Der Indikator erreichte die Talsohle am 26. März und begann dann stetig anzusteigen, als die Konjunkturmaßnahmen angekündigt wurden. Wichtig ist, dass diese Indikatoren nicht gebaut sind, um Nachrichten über das Coronavirus, Pandemien oder irgendwelche Gesundheitsfragen aufzugreifen. Sie konzentrieren sich ausschließlich auf wirtschaftliche Nachrichten. So beruhten die Verschlechterung des Indikators und seine Erholung rein auf der Presseberichterstattung über die erwarteten wirtschaftlichen Auswirkungen des Coronavirus und die darauf folgenden Konjunkturmaßnahmen.

Was gibt es Neues?

Wie wir kürzlich mitgeteilt haben, glauben wir, dass das aktuelle Umfeld mittelfristig positiv für wachstumsorientierte Anlagen ist, kurzfristig jedoch durch das Wiederauftreten von Coronavirus-Fällen gefährdet sein könnte. Europäische Anlagen litten Ende Oktober unter den verhängten Restriktionen. Während die jüngsten Zahlen auf eine Stabilisierung oder Verbesserung in Europa hindeuten, verzeichnen die USA eine Rekordzahl neuer Fälle, und die Zahl der Todesopfer steigt auf ein Niveau, das zuletzt in der Tiefe der Krise beobachtet wurde. New York City geht zu Online-Schulunterricht über, und wahrscheinlich werden Beschränkungen in anderen Städten und Staaten folgen, da das Virus keine Anzeichen einer Verlangsamung zeigt. In 26 Bundesstaaten stieg die Zahl der Fälle in der letzten Woche um mehr als 25%, darunter Texas (48%), Kalifornien (54%) und Florida (40%). Zusammen machen diese drei Bundesstaaten fast 30% des US-BIP aus.

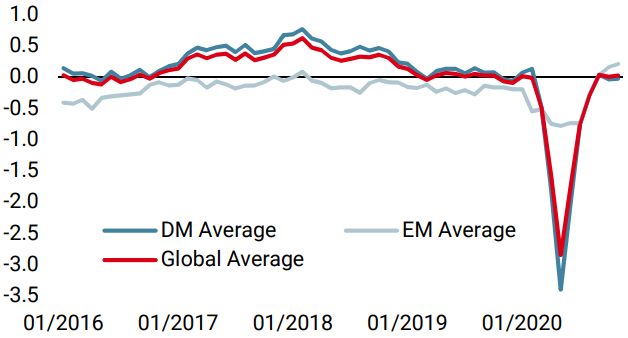

Unser „Growth Nowcaster“ vermittelt weiterhin ein positives Bild: Das globale Niveau liegt knapp über Null, obwohl der US-Indikator zuletzt leicht ins Minus gefallen ist. Angesichts unserer Erwartungen und jüngsten Erfahrungen behalten wir jedoch unseren Growth Newscaster genau im Auge. Bisher ist das globale Niveau weiterhin positiv (0,2), hat sich aber gegenüber seinem letzten Höchststand von Anfang November (1,1) deutlich verschlechtert. Während der Trend der letzten Monate weiterhin positiv ist, ist die kurzfristige Umkehr der letzten Wochen eine nähere Untersuchung wert.

Zum Teil ist die jüngste Verschlechterung auf Europa zurückzuführen, wo der Newscaster von 0,8 am 26. Oktober auf heute -1,0 gefallen ist, als die Nachrichten sich auf die wirtschaftlichen Folgen der sozialen Restriktionen konzentrierten. In den USA ist der Indikator von seinem jüngsten Höchststand von 1,3 am 5. November auf heute 0,6 gefallen. Wichtig ist, dass sich die Nachrichten nicht nur auf das aufkeimende Virus konzentrieren, sondern auch die voraussichtliche Finanzpolitik der Biden-Regierung, Fed-Kommentare und Bekanntgabe von Makrodaten einbeziehen. Positiv ist, dass die Wirtschaftsnachrichten aus China weiterhin stark sind und den globalen Indikator unterstützen: Der dortige Indikator schwankt seit Juli zwischen 1 und 2 und liegt derzeit bei 1,7.

Der Newscaster spiegelt unsere dynamische Gesamteinschätzung wider: ein mittelfristig positiver Trend, aber kurzfristige Risiken könnten in den kommenden Tagen und Wochen zu Störungen und Volatilität führen. Vorerst ziehen wir es vor, unsere mittelfristigen Ansichten beizubehalten, während wir die kurzfristigen Risiken durch Diversifizierungen und optionale Strategien managen. Wir werden diese Hedges so lange halten, bis wir klarere Anzeichen dafür haben, dass die Weltwirtschaft in die zweite Phase einer Double-Dip-Rezession eintritt oder dass demnächst ein Impfstoff eingeführt wird, der eine Normalisierung der Wirtschaft ermöglicht.

Unigestion Nowcasting

Wachstums Nowcaster

Inflations Nowcaster

Marktstress Nowcaster

Wöchentliche Veränderung

- Unser World Growth ging letzte Woche zurück, da die US-Daten zwar positiv, aber niedriger als zuvor ausfielen. Rezessionsrisiko bleibt vorerst gering.

- Unser Inflations Nowcaster nahm zu: drei der fünf Komponenten unseres US-Indikators stiegen in der vergangenen Woche an. Inflationsrisiko bleibt neutral.

- In der vergangenen Woche blieb unser Marktstress Nowcaster weltweit unverändert, wobei breitere Liquiditätsspreads (TED) durch geringere implizite Volatilitäten ausgeglichen wurden.

Quellen: Unigestion, Bloomberg. Stand: 16. November 2020

Wichtige Hinweise

Dieses Material wird Ihnen vertraulich zur Verfügung gestellt und darf weder ganz noch teilweise verteilt, veröffentlicht, vervielfältigt oder gegenüber Dritten offengelegt werden.

Die in diesem Material präsentierten Informationen und Daten können sich auf generelle Marktaktivitäten oder Branchentrends beziehen, sie sind jedoch nicht als Grundlage für Prognose-, Analyse- oder Anlageberatungszwecke vorgesehen. Diese Informationen und Daten sind keine Finanzwerbung und stellen kein Angebot, keine Aufforderung und keine Empfehlung irgendeiner Art für Anlagen in den Strategien oder in den betreffenden Anlageinstrumenten dar. Einige der Anlagestrategien, die hierin beschrieben sind oder auf die verwiesen wird, gelten als hochriskante und nicht leicht realisierbare Anlagen, die wesentlichen und plötzlichen Verlusten unterworfen sein können, einschließlich eines kompletten Verlusts des Anlagewerts.

Unabhängig von dem Datum, an dem Sie möglicherweise auf diese Informationen zugreifen, stellen die in diesem Material zum Ausdruck gebrachten Anlageüberzeugungen, Wirtschafts- und Marktansichten oder Analysen die Einschätzung von Unigestion zum Publikationsdatum dar. Für die Richtigkeit dieser zum Ausdruck gebrachten Überzeugungen und Ansichten gibt es keine Garantie, und diese stellen keine vollständige Beschreibung der betreffenden Wertpapiere, Märkte und Entwicklungen dar. Alle an dieser Stelle zur Verfügung gestellten Informationen können ohne Vorankündigung geändert werden. Sofern vorliegendes Dokument Aussagen über die Zukunft enthält, handelt es sich um zukunftsgerichtete Informationen, die mehreren Risiken und Unwägbarkeiten unterliegen, einschließlich der Auswirkungen von Konkurrenzprodukten, Marktakzeptanz- und sonstiger Risiken, wobei diese Aufzählung keinen Anspruch auf Vollständigkeit erhebt.

Die Daten und grafischen Informationen in diesem Dokument dienen ausschließlich Hinweiszwecken und stammen unter Umständen aus externen Quellen. Obwohl wir die von öffentlichen Quellen und Drittquellen bezogenen Informationen für zuverlässig halten, haben wir diese nicht unabhängig verifiziert und können deren Richtigkeit oder Vollständigkeit daher nicht gewährleisten. Folglich übernimmt Unigestion diesbezüglich weder eine ausdrückliche noch eine stillschweigende Gewährleistung oder Garantie, so dass jedwede Haftung

hierfür ausgeschlossen ist. Sofern keine anderslautenden Angaben gemacht werden, stammen die Daten und Informationen von Unigestion. Die frühere Wertentwicklung ist kein Indikator für die zukünftige Wertentwicklung. Alle Anlagen sind mit Risiken verbunden, einschliesslich des Risikos eines Gesamtverlusts für den Anleger.

Unigestion SA wird von der Eidgenössischen Finanzmarktaufsicht (FINMA) reguliert. Unigestion (UK) Ltd wurde von der Financial Conduct Authority (FCA) zugelassen und reguliert und durch die SEC registriert. Unigestion Asset Management (France) SA wird von der „Autorité des Marchés Financiers“ (AMF) reguliert. Unigestion (Luxembourg) SA ist ein Verwalter alternativer Investmentfonds, der von der Commission de Surveillance du Secteur Financier (CSSF) gemäß dem Luxemburgischen Gesetz vom 12. Juli 2013 über alternative Investmentfonds zugelassen ist. Unigestion Asset Management (Canada) Inc, (UAMC) mit Niederlassungen in Toronto und Montreal unterliegt in Kanada der Aufsicht durch die Wertpapieraufsichtsbehörden der nachstehend genannten Provinzen, in denen das Unternehmen operiert: Ontario, Quebec; Alberta, Manitoba, Saskatchewan, Nova Scotia, New Brunswick und British Columbia. Die Hauptaufsichtsbehörde ist die Ontario Securities Commission. Unigestion Asia Pte Ltd wird in Singapur durch die MAS als Lizenznehmer von Capital Market Services (CMS) und Exempt Financial Adviser gemäß dem Securities and Futures Act und dem Financial Advisers Act reguliert.

Es wurde kein Wertpapierprospekt bei einer kanadischen Wertpapieraufsichtsbehörde eingereicht, um die Voraussetzungen für den Vertrieb von Anteilen an diesen Fonds zu erfüllen, und keine dieser Behörden hat sich zu diesen Wertpapieren geäußert. Dementsprechend dürfen die Fondsanteile in Kanada nur zulässigen Kunden, die von der wertpapierrechtlichen Prospektpflicht befreit sind, angeboten oder an diese vertrieben werden, wenn ein solches Angebot oder ein solcher Vertrieb ansonsten gesetzlich verboten ist. Alle Anleger müssen sich das entsprechende Angebotsmemorandum, das zusätzliche Informationen zur Beurteilung einer Anlage und wichtige Angaben über die Risiken, Kosten und Gebühren enthält, beschaffen und sorgfältig durchlesen.

Uni-Global – Cross Asset Navigator ist ein Teilfonds der Luxemburger Uni-Global SICAV, die der Richtlinie OGAW IV, Teil I entspricht. Dieser Teilfonds ist derzeit in Österreich, Belgien, Dänemark, Finnland, Frankreich, Deutschland, Irland, Italien, Luxemburg, den Niederlanden, Norwegen, Spanien, Großbritannien, Schweden und der Schweiz zum Vertrieb zugelassen. In Italien kann dieser Teilfonds nur an qualifizierte Anleger im Sinne von Art. 100 D. Leg. 58/1998 vertrieben werden. In Ländern, in denen das Angebot oder der Vertrieb des Teilfonds gesetzlich verboten ist, dürfen seine Anteile weder angeboten noch vertrieben werden. Investoren müssen sich den Verkaufsprospekt, der zusätzliche Informationen zur Beurteilung einer Anlage und wichtige Angaben über die Risiken, Kosten und Gebühren enthält, beschaffen und ihn sorgfältig durchlesen. Sofern nichts anderes angegeben ist, wird die Performance in USD nach Abzug der Gebühren ausgewiesen und berücksichtigt weder Provisionen noch Gebühren, die zum Zeitpunkt der Zeichnung oder der Rücknahme von Anteilen berechnet werden.