2019 war bisher für nahezu jede Anlageklasse ein sehr gutes Jahr. In den letzten 100 Jahren gab es nur einen Fall (1986), als Aktien (+ 18%), langfristige Anleihen (+ 25%) und Gold (+ 22%) im selben Jahr um mindestens 15% zulegten. Ende 1985 und Anfang 1986 veränderte sich die US-Wirtschaft von einer raschen Erholung aus der Rezession anfangs der 80er Jahren zu einer langsameren Expansion. Die akkommodierenden geldpolitischen Maßnahmen der Federal Reserve im Jahr 1986 (die Fed senkte den Leitzins von 8% auf 5,875%) waren von Anzeichen eines schwachen Wirtschaftswachstums und einer moderaten Inflation beeinflusst. Trotz vieler makroökonomischer Unterschiede zwischen den 80ern und heute, verweisen unsere Nowcasters auf ein ähnliches wirtschaftliches Umfeld, in dem sich das globale Wachstum weiter verlangsamt und die Inflation nach unten überrascht. Dies erlaubt es den Zentralbanken sich auf die gemäßigte Seite zu stützen. Die letzten 10 Jahre des geldpolitischen Aufschwungs haben zu einer stark korrelierten, positiven Wertentwicklung in allen Anlageklassen geführt. Die Anleger haben dementsprechend ihr Portfolio auf noch mehr monetären Stimulus getrimmt. Der starke Glaube an den „Fed Put“ hat die Anleger dazu aufgefordert, mehr Risiko in Kauf zu nehmen und verzweifelt nach Rendite zu suchen. Der Ausverkauf im vierten Quartal 2018 und die anschließende Reaktion haben erneut die Wahrnehmung verstärkt, dass die Zentralbanken immer da sein werden. Die Anleger haben ihre Portfolios auf eine neue Runde aggressiver Zentralbankenpolitik aufgestellt. In Erwartung eines stärkeren geldpolitischen Anreizes, besteht die effektivste und direkteste Portfolioanpassung darin, die Duration in den Portfolios zu erhöhen. Die unglaublichen Kurssteigerungen langlaufender Anleihen (Österreichische 100-jährige Anleihen + 75% seit Jahresbeginn) zeigen, wie aggressiv Anleger auf längere Laufzeiten setzen, um negativen Renditen zu entgehen. Mit 50-jährigen Schweizer Anleihen bei -44 Basispunkten und 30-jährigen deutschen Anleihen bei -16 Basispunkten hat sich die Risiko-Ertrags-Dynamik dieser Anlagen dramatisch verändert. Zinsen sind der Schlüssel zur Berechnung der Opportunitätskosten des Aktienbesitzes. Mit sinkenden Anleiherenditen sinken die Opportunitätskosten für das Halten von Aktien. Folglich sind Aktieninvestoren bereit, ein höheres Kurs-Gewinn-Verhältnis zu bezahlen. Aufgrund der Kombination aus niedrigen Finanzierungskosten, Steuersenkungen, gedämpftem Wirtschaftswachstum und fehlenden Investitionsmöglichkeiten in der Realwirtschaft, wurden enorme Mengen an Barmitteln in das Finanzsystem geschoben, was eine neue Welle von Aktienrückkäufen und Fusionen und Übernahmen auslöste. Negative Zinssätze haben den wichtigsten Faktor bei der wirtschaftlichen Entscheidungsfindung – die Risikopreisbildung – verzerrt. Wenn die Zentralbanken die Zinsen unter Null drücken, funktioniert diese wesentliche Funktion nicht mehr. Die Folgen sind Überproduktion und Überkapazitäten aufgrund von Fehlinvestitionen und Fehlentscheidungen. Dies hält die Inflation in Schach und öffnet den Weg für weitere Anreize, und die Schuldenspirale setzt sich weiter durch. Es ist auch klar, dass negative Zinssätze die Banken, welche für die geldpolitischen Übertragungseffekte verantwortlich sind, schwächen. Ihre Margen sind aufgrund niedriger langfristiger Zinssätze und langfristiger Strukturen geschrumpft. Der Gewinnrückgang untergräbt die Kapitalbasis der Banken und begrenzt das Kreditwachstum weiter. „Mehr vom Gleichen“ wird nicht die Lösung für die Wirtschaft sein, aber die Vermeidung notwendiger kurzfristiger Schmerzen auf Kosten eines umsichtigen langfristigen Denkens sollte kurzfristig die Wirtschaft und insbesondere die Finanzmärkte unterstützen. Praktisch jeder Investor hat sein Portfolio schon auf eine Rezession ausgerichtet. Die Google-Suche nach dem Begriff „Rezession“ ist auf ein Niveau angestiegen, das seit der Finanzkrise nicht mehr zu sehen war. Der Hauptgrund ist einer der verlässlichsten Indikatoren, der Inversion der Zinskurve, die auf eine wirtschaftliche Rezession hindeutet. Wir achten genau auf die Signale, die die Renditekurven liefern, aber eine Inversion an sich ist kein Grund, das Risiko in den Portfolios zu reduzieren. Erstens, wenn die langfristigen Anleiherenditen unter die kurzfristigen Renditen fallen, dauert es durchschnittlich 12 Monate, bis die Rezession einsetzt. Dieser Zeitraum ist normalerweise sehr gut für Aktien. Zweitens interpretieren wir in dieser ersten Phase die Inversion als aussagekräftiges Maß für die negative Marktstimmung. Ein weiterer Stimmungsindikator, der die Angst an den Finanzmärkten signalisiert, ist die jüngste hohe Korrelation zwischen defensiven Vermögenswerten, welche auf eine hoch konzentrierte Positionierung hindeutet.„More of the Same“ – Caroline Rose, 2018

What next?

Sinkende Zinsen erhöhen die Preise von Vermögenswerten

Infolgedessen wurde extrem viel überschüssiges Bargeld in Unternehmensanleihen gedrängt. Der Gesamtbetrag von negativ verzinslichen Unternehmensanleihen stiegen von 20 Mrd. USD im Januar 2019 auf zuletzt 1 Billion USD. Neben den direkten Effekten gibt es auch indirekte Auswirkungen niedrigerer Renditen und niedrigerer Credit Spreads.

All diese Faktoren treiben die Aktienbewertungen auf ein teures Niveau. Angesichts der Sorge vieler Anleger um die Nachhaltigkeit dieser Bewertungen, suchen die Marktteilnehmer nach „günstigeren“ Alternativen. Daher floss viel Geld in Private Equity und Private Debt mit dem Ziel die Liquiditätsprämie abzuschöpfen. Mit all dem Geld, das darauf wartet, investiert zu werden, sind die Buyout-Werte auf ein Niveau gestiegen, das seit der Finanzkrise nicht mehr erreicht worden ist. Darüber hinaus wurde der Hebel so aggressiv eingesetzt, dass Janet Yellen, die frühere Vorsitzende der US-Notenbank, sagte, sie sei besorgt über eine „enorme Verschlechterung“ der Kreditvergabestandards bei Unternehmen, insbesondere für Leveraged Loans. Die seit langem andauernde „Alles-Rallye“ treibt alle Anlageklassen zu sehr teuren Bewertungen, aber „mehr vom Gleichen“ bedeutet, dass die Bewertungen wahrscheinlich teurer werden, bevor sie billiger werden.

Kurzfristiger Gewinn gegen langfristiges Leiden

Defensive Positionierung der Portfolios

Portfoliopositionierung: konstruktiv aber abgesichert

Unsere Nowcasters deuten auf ein langsameres Wachstum hin, jedoch keine Rezession, und aufgrund des starken disinflationären Drucks erwarten wir eine zunehmende Unterstützung der Wirtschaft durch die wichtigsten Zentralbanken. Vor diesem Hintergrund übergewichten wir „Carry Trade“ bezogene Risikoprämien. Darüber hinaus stützt eine relativ geringe Positionierung in risikohohen Vermögenswerten unsere konstruktive Einschätzung. Das größte Risiko für unsere optimistische Markteinschätzung ist der erhebliche Optimismus hinsichtlich der Lockerung der Zentralbanken. Eine Enttäuschung könnte eine stark korrelierte Schwäche in fast allen Vermögenswerten mit sich bringen. Wir sichern unser Portfolio darum mit Optionsstrategien ab, um uns vor einem kurzfristigen Korrelationsschock zu schützen.

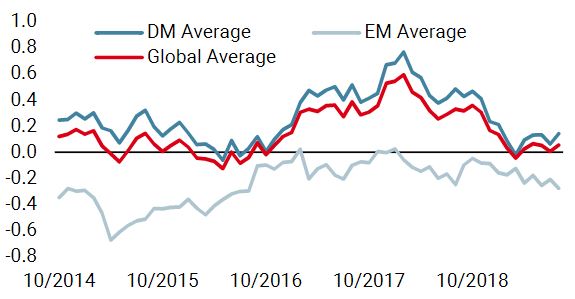

Nowcaster des weltweiten Wachstums

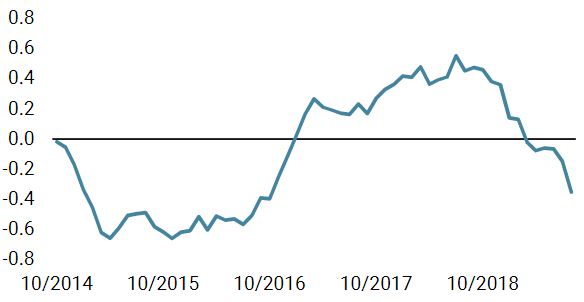

Nowcaster des weltweiten Inflation

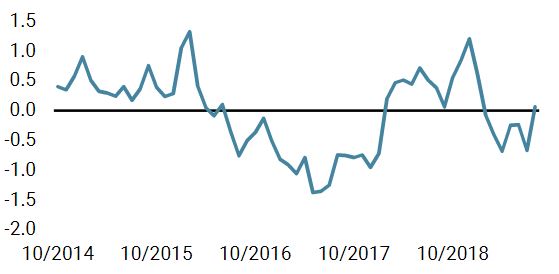

Nowcaster des Marktstresses

More of the Same

Wichtige Hinweise Dieses Material wird Ihnen vertraulich zur Verfügung gestellt und darf weder ganz noch teilweise verteilt, veröffentlicht, vervielfältigt oder gegenüber Dritten offengelegt werden. Die in diesem Material präsentierten Informationen und Daten können sich auf generelle Marktaktivitäten oder Branchentrends beziehen, sie sind jedoch nicht als Grundlage für Prognose-, Analyse- oder Anlageberatungszwecke vorgesehen. Diese Informationen und Daten sind keine Finanzwerbung und stellen kein Angebot, keine Aufforderung und keine Empfehlung irgendeiner Art für Anlagen in den Strategien oder in den betreffenden Anlageinstrumenten dar. Einige der Anlagestrategien, die hierin beschrieben sind oder auf die verwiesen wird, gelten als hochriskante und nicht leicht realisierbare Anlagen, die wesentlichen und plötzlichen Verlusten unterworfen sein können, einschließlich eines kompletten Verlusts des Anlagewerts. Unabhängig von dem Datum, an dem Sie möglicherweise auf diese Informationen zugreifen, stellen die in diesem Material zum Ausdruck gebrachten Anlageüberzeugungen, Wirtschafts- und Marktansichten oder Analysen die Einschätzung von Unigestion zum Publikationsdatum dar. Für die Richtigkeit dieser zum Ausdruck gebrachten Überzeugungen und Ansichten gibt es keine Garantie, und diese stellen keine vollständige Beschreibung der betreffenden Wertpapiere, Märkte und Entwicklungen dar. Alle an dieser Stelle zur Verfügung gestellten Informationen können ohne Vorankündigung geändert werden. Sofern vorliegendes Dokument Aussagen über die Zukunft enthält, handelt es sich um zukunftsgerichtete Informationen, die mehreren Risiken und Unwägbarkeiten unterliegen, einschließlich der Auswirkungen von Konkurrenzprodukten, Marktakzeptanz- und sonstiger Risiken, wobei diese Aufzählung keinen Anspruch auf Vollständigkeit erhebt. Die Daten und grafischen Informationen in diesem Dokument dienen ausschließlich Hinweiszwecken und stammen unter Umständen aus externen Quellen. Obwohl wir die von öffentlichen Quellen und Drittquellen bezogenen Informationen für zuverlässig halten, haben wir diese nicht unabhängig verifiziert und können deren Richtigkeit oder Vollständigkeit daher nicht gewährleisten. Folglich übernimmt Unigestion diesbezüglich weder eine ausdrückliche noch eine stillschweigende Gewährleistung oder Garantie, so dass jedwede Haftung Unigestion SA wird von der Eidgenössischen Finanzmarktaufsicht (FINMA) reguliert. Unigestion (UK) Ltd wurde von der Financial Conduct Authority (FCA) zugelassen und reguliert und durch die SEC registriert. Unigestion Asset Management (France) SA wird von der „Autorité des Marchés Financiers“ (AMF) reguliert. Unigestion (Luxembourg) SA ist ein Verwalter alternativer Investmentfonds, der von der Commission de Surveillance du Secteur Financier (CSSF) gemäß dem Luxemburgischen Gesetz vom 12. Juli 2013 über alternative Investmentfonds zugelassen ist. Unigestion Asset Management (Canada) Inc, (UAMC) mit Niederlassungen in Toronto und Montreal unterliegt in Kanada der Aufsicht durch die Wertpapieraufsichtsbehörden der nachstehend genannten Provinzen, in denen das Unternehmen operiert: Ontario, Quebec; Alberta, Manitoba, Saskatchewan, Nova Scotia, New Brunswick und British Columbia. Die Hauptaufsichtsbehörde ist die Ontario Securities Commission. Unigestion Asia Pte Ltd wird in Singapur durch die MAS als Lizenznehmer von Capital Market Services (CMS) und Exempt Financial Adviser gemäß dem Securities and Futures Act und dem Financial Advisers Act reguliert. Es wurde kein Wertpapierprospekt bei einer kanadischen Wertpapieraufsichtsbehörde eingereicht, um die Voraussetzungen für den Vertrieb von Anteilen an diesen Fonds zu erfüllen, und keine dieser Behörden hat sich zu diesen Wertpapieren geäußert. Dementsprechend dürfen die Fondsanteile in Kanada nur zulässigen Kunden, die von der wertpapierrechtlichen Prospektpflicht befreit sind, angeboten oder an diese vertrieben werden, wenn ein solches Angebot oder ein solcher Vertrieb ansonsten gesetzlich verboten ist. Alle Anleger müssen sich das entsprechende Angebotsmemorandum, das zusätzliche Informationen zur Beurteilung einer Anlage und wichtige Angaben über die Risiken, Kosten und Gebühren enthält, beschaffen und sorgfältig durchlesen. Uni-Global – Cross Asset Navigator ist ein Teilfonds der Luxemburger Uni-Global SICAV, die der Richtlinie OGAW IV, Teil I entspricht. Dieser Teilfonds ist derzeit in Österreich, Belgien, Dänemark, Finnland, Frankreich, Deutschland, Irland, Italien, Luxemburg, den Niederlanden, Norwegen, Spanien, Großbritannien, Schweden und der Schweiz zum Vertrieb zugelassen. In Italien kann dieser Teilfonds nur an qualifizierte Anleger im Sinne von Art. 100 D. Leg. 58/1998 vertrieben werden. In Ländern, in denen das Angebot oder der Vertrieb des Teilfonds gesetzlich verboten ist, dürfen seine Anteile weder angeboten noch vertrieben werden. Investoren müssen sich den Verkaufsprospekt, der zusätzliche Informationen zur Beurteilung einer Anlage und wichtige Angaben über die Risiken, Kosten und Gebühren enthält, beschaffen und ihn sorgfältig durchlesen. Sofern nichts anderes angegeben ist, wird die Performance in USD nach Abzug der Gebühren ausgewiesen und berücksichtigt weder Provisionen noch Gebühren, die zum Zeitpunkt der Zeichnung oder der Rücknahme von Anteilen berechnet werden.

hierfür ausgeschlossen ist. Sofern keine anderslautenden Angaben gemacht werden, stammen die Daten und Informationen von Unigestion. Die frühere Wertentwicklung ist kein Indikator für die zukünftige Wertentwicklung. Alle Anlagen sind mit Risiken verbunden, einschliesslich des Risikos eines Gesamtverlusts für den Anleger.