In den letzten Wochen hat sich das Wachstumstempo in vielen Weltwirtschaften deutlich verlangsamt. Diese Verlangsamung erfolgt zwar von einem extrem hohen Niveau aus, ist aber aufgrund ihres Ausmaßes und der zugrunde liegenden Faktoren dennoch besorgniserregend. Die Delta-Variante wirkt sich eindeutig auf die Nachfrage aus und verzögert die wirtschaftliche Erholung, auch wenn sie nicht zwangsläufig zu Lockdowns führt, wie es im letzten Jahr der Fall war. Die frühen Anzeichen einer möglichen Abschwächung der Delta-Variante, die sich in der Zahl der neuen Fälle und Krankenhausaufenthalte niederschlägt, sind ermutigend, müssen aber noch bestätigt werden. In der Zwischenzeit sind wir zu einem selektiveren Exposure übergegangen und bevorzugen Assets und Märkte, die in einer Phase moderaterer wirtschaftlicher Expansion besser abschneiden dürften.

Slow Burn

What’s Next?

Abschwächung der Konjunktur und der Antriebskräfte

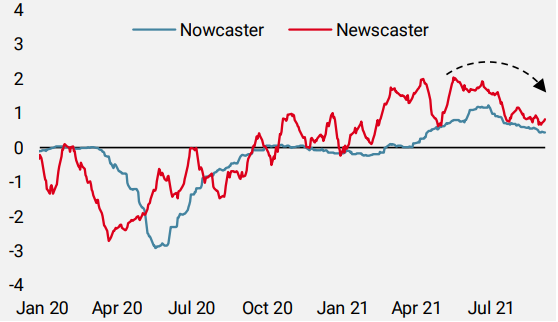

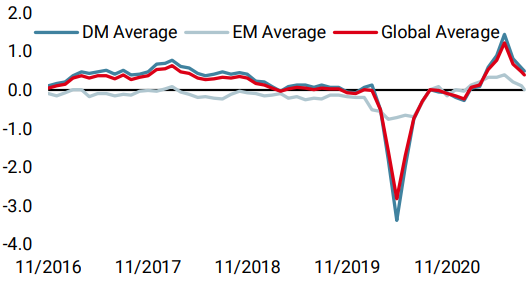

Seit Ende Juni sind unsere firmeneigenen Indikatoren, die das globale Wachstum verfolgen, stetig gesunken. Sowohl unser Global Growth Nowcaster – der traditionelle makroökonomische Fundamentaldaten aggregiert und analysiert – als auch unser Global Growth Newscaster – der Newsflow-Stimmung aggregiert und analysiert – deuten darauf hin, dass der Wachstumsschub seinen Höhepunkt erreicht hat, auch wenn er weiterhin über seinem Potenzial liegt. Abbildung 1 zeigt die Entwicklung dieser Indikatoren seit Anfang letzten Jahres, die beide zurückgegangen sind, nachdem ihre jeweiligen Diffusionsindizes (die den Prozentsatz der sich verbessernden gegenüber den sich verschlechternden Daten angeben) unter 50 % gefallen sind.

Abbildung 1: Globale Wachstumsindikatoren

Quelle: Bloomberg, RavenPack, Unigestion, Stand: 08.09.2021

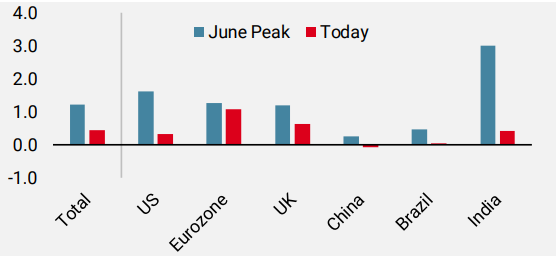

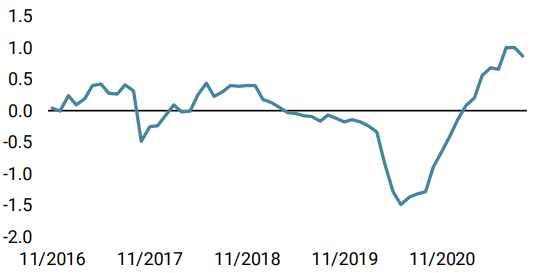

Dieses Phänomen des langsameren Wirtschaftswachstums lässt sich auf Länderebene beobachten. Wie Abbildung 2 zeigt, ist es ziemlich breit gefächert und liegt in fast allen Ländern deutlich unter dem Niveau vom Frühsommer. Die Eurozone ist die Ausnahme, in der sich das Wachstum auf einem ähnlich hohen Niveau wie Ende Juni befindet. Allerdings ist der Diffusionsindex für die Eurozone von 67 % der Daten, die sich Ende Juni verbesserten, auf nur noch 40 % der Daten gefallen, was darauf hindeutet, dass sich das Wachstum auch hier verlangsamt.

Abbildung 2: Growth Nowcaster nach Regionen

Quelle: Bloomberg, Unigestion, Stand: 08.09.2021

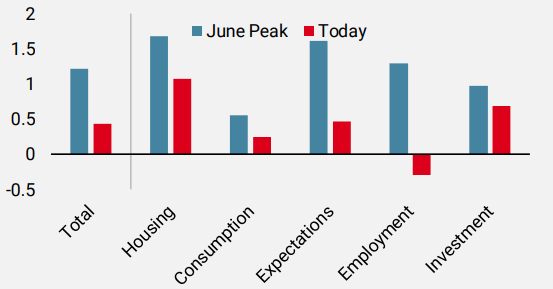

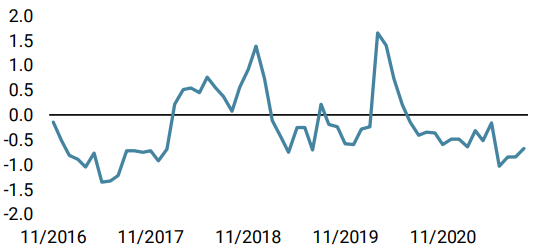

Betrachtet man die Komponenten unseres Global Growth Nowcaster, so ist ein Großteil der Verlangsamung auf die Beschäftigung zurückzuführen, da das Stellenwachstum stagniert, und die Produktionserwartungen zeigen, dass die Unternehmen eine sinkende Nachfrage verzeichnen (siehe Abbildung 3). Wichtig ist, dass der Konsum nie die Höchststände einiger der anderen Komponenten erreicht hat und sich jetzt nahe seinem langfristigen Niveau befindet, während wir damit gerechnet hatten, dass er aufholen und die Erholung auf eine nachhaltigere Basis stellen würde.

Abbildung 3: Globaler Growth Nowcaster nach Komponenten

Quelle: Bloomberg, Unigestion, Stand: 08.09.2021

Die Delta-Variante beeinträchtigt, aber die Impfstoffe bleiben wirksam

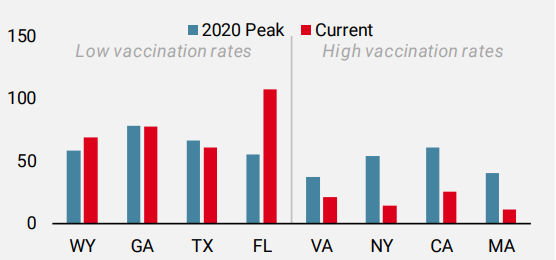

Der Anstieg der Coronavirus-Fälle aufgrund der Delta-Variante hat die wirtschaftliche Erholung erheblich beeinträchtigt, sei es direkt durch die Wiedereinführung von Beschränkungen in Ländern wie Neuseeland, sei es indirekt durch die Eintrübung der Stimmung in Haushalten und Unternehmen angesichts der gestiegenen Unsicherheit. Auch wenn die jüngsten Daten revidiert werden können, scheint sich in den USA eine Trendwende abzuzeichnen, denn die Zahl der neuen täglichen Fälle (geglättet über ein 7-Tage-Fenster) ist in den letzten Tagen zurückgegangen. Auch in den meisten europäischen Ländern (mit Ausnahme von Deutschland und dem Vereinigten Königreich) ist die Zahl der Neuerkrankungen in den letzten Wochen zurückgegangen, ebenso in Japan und China. Die Zahl der neuen Krankenhauseinweisungen – die der Auslöser für die Beschränkungen sind – scheint sich in vielen Ländern, auch in den USA, stabilisiert zu haben oder zurückgegangen zu sein. Während man sich auf die nachlassende Wirksamkeit der Impfstoffe gegen die Infektion mit der Delta-Variante konzentriert hat, scheint ihre Wirksamkeit gegen schwere Fälle, die eine Krankenhauseinweisung erfordern, auch Monate nach der Impfung stabil zu sein. Die USA bieten mit ihren unterschiedlichen Reaktionen der Bundesstaaten auf Covid eine nützliche Fallstudie. Wie Abbildung 4 zeigt, sind die Krankenhauseinweisungen in den Staaten mit niedrigen Impfraten wieder auf den Höchststand von 2020 angestiegen, während in den Staaten mit hohen Impfraten die Krankenhauseinweisungen deutlich zurückgegangen sind. Florida ist ein bemerkenswerter Fall, wo ein Verbot von Maskenpflicht und eine größere Risikogruppe den Anstieg der Krankenhauseinweisungen wahrscheinlich begünstigt haben.

Abbildung 4: Neue Krankenhauseinweisungen nach US-Bundesstaat (7d MA, pro 100k)

Quelle: CDC, Mayo Clinic, Unigestion, Stand: 31.08.2021

Von prozyklischen zu eher säkularen Wachstumsexposures

Die veränderten wirtschaftlichen Bedingungen haben unsere Engagements entsprechend beeinflusst, so dass wir von unserer früheren stark prozyklischen Ausrichtung zu einer vorsichtigeren Haltung übergegangen sind, die ein selektives Wachstumsengagement vorsieht. Allerdings bleiben wir positiv gegenüber dem makroökonomischen Kontext eingestellt, da die Geldpolitik angesichts der Wachstumsverlangsamung weiterhin unterstützend wirken dürfte. Daher haben wir unsere Untergewichtung von Staatsanleihen deutlich reduziert und kombinieren eine Übergewichtung von Industrieländeraktien mit einer Untergewichtung von Corporate Credit Spreads. Außerdem halten wir an einer Long-Position im US-Dollar fest, vor allem gegenüber den Währungen der Industrieländer, um uns gegen die beiden Hauptrisiken eines Inflationsschocks oder eines weiteren deutlichen Wachstumsrückgangs abzusichern.

Unigestion Nowcasting

Wachstums Nowcaster

Inflations Nowcaster

Marktstress Nowcaster

Wöchentliche Veränderung

- Letzte Woche ging unser World Growth Nowcaster leicht zurück, da die meisten Volkswirtschaften weitgehend an Schwung verloren.

- Unser World Inflation Nowcaster ging leicht zurück, blieb aber auf hohem Niveau, da die meisten Länder einen stabilen Inflationsdruck verzeichnen.

- Unser Marktstress Nowcaster hat sich aufgrund der höheren Marktvolatilität leicht erhöht.

Quellen: Unigestion. Bloomberg, Stand: 10. September 2021.

Wichtige Hinweise

Dieses Dokument wird Ihnen auf vertraulicher Basis zur Verfügung gestellt und darf weder ganz noch teilweise an andere Personen verteilt, veröffentlicht, reproduziert oder weitergegeben werden.

Die in diesem Dokument dargestellten Informationen und Daten können allgemeine Marktaktivitäten oder Branchentrends erörtern, sind jedoch nicht als Prognose, Forschung oder Anlageberatung zu verstehen. Es handelt sich nicht um eine Finanzwerbung und stellt kein Angebot, keine Aufforderung oder Empfehlung irgendeiner Art dar, in die Strategien oder in die Anlagevehikel zu investieren, auf die es sich bezieht. Einige der hierin beschriebenen oder angedeuteten Anlagestrategien können als hochriskante und nicht ohne weiteres realisierbare Anlagen betrachtet werden, bei denen es zu erheblichen und plötzlichen Verlusten bis hin zum Totalverlust der Anlage kommen kann.

Die in diesem Dokument zum Ausdruck gebrachten Anlageansichten, Wirtschafts- und Marktmeinungen oder -analysen geben die Einschätzung von Unigestion zum Zeitpunkt der Veröffentlichung wieder, ohne Rücksicht auf das Datum, an dem Sie auf die Informationen zugreifen können. Es gibt keine Garantie dafür, dass diese Ansichten und Meinungen richtig sind, noch erheben sie den Anspruch, eine vollständige Beschreibung der Wertpapiere, Märkte und Entwicklungen zu sein, auf die in diesem Dokument Bezug genommen wird. Alle hier bereitgestellten Informationen können ohne vorherige Ankündigung geändert werden. Soweit dieser Bericht zukunftsgerichtete Aussagen enthält, sind diese Aussagen zukunftsgerichtet und unterliegen einer Reihe von Risiken und Unwägbarkeiten, einschließlich, aber nicht beschränkt auf die Auswirkungen von Konkurrenzprodukten, Marktakzeptanzrisiken und anderen Risiken.

Die hierin enthaltenen Daten und grafischen Informationen dienen lediglich der Information und können aus Quellen Dritter stammen. Obwohl wir die aus öffentlichen und Drittquellen stammenden Informationen für zuverlässig halten, haben wir sie nicht unabhängig verifiziert und können daher nicht für ihre Richtigkeit oder Vollständigkeit garantieren. Infolgedessen gibt Unigestion in dieser Hinsicht weder eine ausdrückliche noch eine stillschweigende Zusicherung oder Gewährleistung ab, und es wird keine Verantwortung oder Haftung übernommen. Sofern nicht anders angegeben, ist die Quelle Unigestion. Die Wertentwicklung in der Vergangenheit ist kein Indikator für die zukünftige Wertentwicklung. Alle Investitionen beinhalten Risiken, einschließlich des Totalverlustes für den Anleger.

Unigestion SA ist von der Eidgenössischen Finanzmarktaufsicht (FINMA) zugelassen und reguliert. Unigestion (UK) Ltd. ist von der britischen Financial Conduct Authority (FCA) autorisiert und reguliert und ist bei der Securities and Exchange Commission (SEC) registriert. Unigestion Asset Management (France) S.A. ist zugelassen und wird reguliert durch die französische „Autorité des Marchés Financiers“ (AMF). Unigestion Asset Management (Canada) Inc. mit Niederlassungen in Toronto und Montreal ist in neun kanadischen Provinzen als Portfoliomanager und/oder Exempt Market Dealer sowie in Ontario und Quebec als Investmentfondsmanager registriert. Seine Hauptaufsichtsbehörde ist die Ontario Securities Commission (OSC). Unigestion Asset Management (Düsseldorf) SA wird von der „Autorité des Marchés Financiers“ (AMF) und der „Bundesanstalt für Finanzdienstleistungsaufsicht“ (BAFIN) mitreguliert.