In allen drei Dimensionen unseres dynamischen Allokationsprozesses beobachten wir jetzt ein besseres Gleichgewicht zwischen positiven und negativen Elementen. Zwar ist das makroökonomische Bild düster mit dem Zusammenbruch mehrerer wirtschaftlicher Zeitreihen, aber die Reaktion der Zentralbanken und Regierungen, einen Großteil des Schocks zu mildern, war massiv. Die Marktstimmung war fragil, hat sich aber verbessert, was eine Normalisierung der Liquiditätslage widerspiegelt. Sowohl die implizite als auch die realisierte Volatilität ist an vielen Märkten deutlich zurückgegangen. Die Bewertungen waren niedrig, haben aber nun die Hälfte des seit Beginn der Krise verlorenen Bodens wieder aufgeholt. Diese Normalisierung ist für viele eine Atempause, aber die Gewinnsaison wird entscheiden, ob diese Bewertungen angemessen sind oder nicht. Dieses bessere Gleichgewicht zwischen Makro, Stimmung und Bewertungen rechtfertigt den Übergang zu einer neutraleren dynamischen Allokation unserer Portfolios.Neutral ist die neue Norm

Shake It Off

Eine Überzeugung, an der wir in den letzten Wochen festgehalten haben, ist unser Verständnis der Makro-Situation. Wenn man die Wirtschaftsdaten Chinas, der Eurozone und der USA analysiert, ergibt sich ein klares Bild. Seit der Einführung der Lockdowns hat der chinesische PMI einen beispiellosen Einbruch erlitten, dicht gefolgt von einer Verschlechterung der konsumbezogenen Umfragen und harten Datenreihen. Den Schätzungen dieser Woche zufolge schrumpfte das chinesische BIP gegenüber dem ersten Quartal um 9,8% (nicht annualisiert) und damit stärker als jede frühere Kontraktion. Anfangs war China allein ein großes, aber begrenztes Problem. Doch als sich der Virus auf seine besten Kunden ausbreitete, war kaum zu erwarten, dass chinesische Makrodaten davon unberührt bleiben würden. Die Exporte machen 38% Chinas BIP aus: 17% in die USA, 15% nach Europa und 5% nach Japan. Für jeden dieser Handelspartner zeigen die Makrodaten eine extreme Schrumpfung in einem bisher unbekannten Ausmaß. Unsere Growth Nowcaster werden durch z-Scores berechnet, d.h. ihre Werte entsprechen den Standardabweichungen. Ein Ereignis mit einer Standardabweichung von weniger als -1 sollte im Durchschnitt in etwa 15% der Zeit eintreten. Bei einer Standardabweichung von -2 beträgt diese Zahl etwa 2%. Unser US Growth Nowcaster hat eine Standardabweichung von -1,52 erreicht, während die kanadische Standardabweichung bei -1,73 liegt. Die der Eurozone liegt derzeit bei -0,57 und die chinesische bei -0,77. Für sich genommen sind alle diese Zahlen Anzeichen einer Rezession. Insgesamt ist die Situation noch schlimmer. Innerhalb von drei Monaten hat sich die Situation von einer in China ausgebrochenen Epidemie zu einer weltweiten Pandemie und Rezession entwickelt. Aber das ist noch nicht alles. Vor einigen Wochen wiesen nur einige wenige Datenreihen extreme Werte auf (der Index der Philadelphia Fed, die US-Arbeitslosigkeitsanträge, die deutsche IFO-Umfrage und der chinesische PMI). Jetzt verschlechtern sich 65 % der Daten aus allen 21 Volkswirtschaften, die wir beobachten. Dies sind Niveaus, die Anfang 1990, 2001 und Ende 2007 weltweit und Anfang 2011 in Europa beobachtet wurden. Diese Rezession vollzieht sich rasch und hat Auswirkungen, die noch zu messen sind. Kein Wunder, dass die zyklischen Rohstoffe trotz Produktionskürzungen immer noch Probleme haben, wobei sich das Epizentrum des Sturms auf das WTI-Rohöl konzentriert. Regierungen und Zentralbanken sind wahrscheinlich zu einem ähnlichen Schluss gekommen. Beide haben beschlossen, ihre Wirtschaft und ihre Märkte mit Paketen von beispielloser Größenordnung zu stimulieren. Die US-Regierung verabschiedete ein Gesetz, das ein Steuerpaket im Wert von 10% ihres BIP auslöste. Die Fed machte deutlich, dass sie alles Notwendige tun werde, um die Marktliquidität aufrechtzuerhalten und jeden Anstieg der Treasury-Zinssätze zu begrenzen. Ihre Bilanz erhöhte sich innerhalb eines Monats um 65%, mit einem spektakulären Anstieg der Bestände an Treasuries um 1,3 Billionen USD und einem Anstieg der MBS um 200 Milliarden USD. Bisher war der größte Anstieg in der Bilanz der Fed im April 2009 mit 330 Mrd. USD zu verzeichnen. Die derzeitigen Maßnahmen der Fed entsprechen dem Ausmaß des Schocks. Die Wachstumsrate der Geldmenge M2 in den USA spiegelt die Größenordnung der Stimulierung wider und ist ein nicht zu unterschätzender Faktor: Eine reichliche Geldmenge ist historisch gesehen mittelfristig ein positiver Faktor für die Märkte. Auch die europäischen Regierungen und die EZB engagieren sich aktiv dafür, den Makroschock zurückzudrängen. Die Bilanzsumme der EZB stieg zwischen Februar und März um 12%, während die Regierungen ihre jeweiligen Programme ausweiteten. Die Fed und die EZB haben derzeit eine Bilanzsumme von 6 Mrd. USD bzw. 5 Mrd. EUR, die zusammen 13% des weltweiten BIP ausmachen. Diese Zahl wird steigen, da die Regierungen weltweit lange Zeit ein Niedrigzinsumfeld benötigen werden. Dies könnte unseres Erachtens einen Großteil der Rezessionszeichen, die wir derzeit beobachten, ausgleichen. Im Einklang mit dem Ausmaß der Rezession verschlechterte sich die Marktstimmung im März erheblich. Unser Market Stress Nowcaster erreichte eine Standardabweichung von +2,3: Der Indikator erreicht höhere Werte nur etwa 1% der Zeit. Allerdings hat sich dieses Element deutlich verbessert, was zwei wesentliche Faktoren widerspiegelt. Erstens ist die Rate der Virusübertragung deutlich zurückgegangen: Diese Zahl erreichte am 27. März einen Höchststand von 15% und ist seither stark gellafen. Derzeit liegt sie bei etwa 5%. Zweitens haben die Maßnahmen der Fed zu einer Verbesserung der Liquiditätslage geführt. Der 3-Monats-Treasury-EuroDollar-Spread (TED-Spread), ein typisches Maß für den Interbanken-Liquiditätsmarkt, erreichte am 27. März mit 137 Basispunkten seinen Höhepunkt, als die erste apokalyptische Zahl von Arbeitslosenanträgen veröffentlicht wurde. Nach drei Interventionsrunden der US-Notenbank und der Lancierung von zwei liquiditätsorientierten Programmen ist diese Zahl auf 105 Basispunkte gesunken. Zum Vergleich: Der Spread erreichte im Dezember 2007 102 Basispunkte und im Oktober 2008 364 Basispunkte: Die aktuelle Situation hat sich verbessert, aber die Liquidität bleibt angespannt. Auch auf dem Commercial Paper Markt gibt es Anzeichen einer Entspannung der Liquiditätslage: 3-Monats-Commercial Paper für Nicht-Finanzunternehmen handeln dank der Interventionen der Fed mit 188 Basispunkten über den OIS-Swap-Sätzen, nachdem sie am 27. März mit 386 Basispunkten ihren Höchststand erreicht hatten. Dieser Spread erreichte in der ersten Dezemberwoche 2008 einen Höchststand von 606 Basispunkten, da die Liquiditätsprogramme der Fed damals eher auf Finanzinstitute abzielten. Ähnliche Niveaus haben wir noch nicht gesehen. Die Liquiditätsbedingungen waren schlecht, verbessern sich aber jetzt. In ihrem Gefolge haben sich auch die Volatilität und die Positionierung verbessert. Wie in den „Macro Views“ der letzten Woche erläutert, haben die Credit- und Aktienvolatilitäten zusammen mit den Liquiditätsspreads abgenommen. Interessanterweise haben sich sowohl die implizite Volatilität (die das Ausmaß der Versicherungsnachfrage widerspiegelt) als auch die realisierte Volatilität (die die Panik unter den Marktteilnehmern widerspiegelt) überall verbessert. Die implizite Volatilität von Aktienoptionen ging somit deutlich zurück. Dies veranlasste viele Teilnehmer, ihre Portfolio-Positionierung zu stabilisieren. Betrachtet man das durchschnittliche Aktien-Beta eines großen Spektrums von Multi-Asset-Fonds, so lag es zu Beginn der letzten Februarwoche bei etwa 0,34, ist aber inzwischen weitgehend auf 0,18 gesunken. Diese Beta-Entwicklung – zwangsläufig ein rückwärtsgerichteter Indikator – hat seit der zweiten Aprilwoche aufgehört, abzunehmen, ohne große Anzeichen eines Anstiegs zu zeigen. Dies bestätigt unsere Analyse der Marktpositionierung: Die aktuelle Rallye fand mit ungewöhnlich niedrigem Volumen und ungewöhnlich geringer Liquidität statt. Die Positionierungssituation hat jedoch aufgehört, sich zu verschlechtern. Wir könnten die Stimmungsdaten, die wir beobachten, wie folgt zusammenfassen: Die Stimmung war schlecht, die Fed hat eingegriffen, und jetzt ist sie eindeutig besser, ohne perfekt zu sein. Die Gewinn-Berichtssaison wird von entscheidender Bedeutung sein. Im Zuge der Stimmungsverbesserung verzeichneten Aktien- und Creditmärkte zuletzt starke Kursgewinne. Viele fragen sich, ob es sich bei dieser Erholung um eine „Bärenmarktrallye“ handelt oder nicht. Unsere Meinung zur Bewertung. Nach einer Verbesserung auf der „K“-Seite befinden sich die KGV nun in einer neutraleren Zone. Im Falle des S&P 500 liegt das KGV leicht über 20 (von 28), während das zyklisch angepasste Schiller-Verhältnis des S&P 500 von 33 auf 25 gefallen ist. Beide weisen nicht auf eine Rezession hin. Die jetzt beginnende Gewinnsaison sollte helfen, die Richtigkeit dieser Zahlen zu beurteilen: Sollte das „G“ fallen, wird das erwartete KGW steigen, so dass Aktien nicht mehr billig sind. Analysten erwarten derzeit einen Gewinnrückgang von 18% im Jahresvergleich für S&P 500-Unternehmen, einen Rückgang von 22% beim Stoxx 600 und einen Rückgang von 19% beim MSCI World. Die Märkte gehen nicht davon aus, dass dieser Einbruch anhält, da die derzeitigen Handelsniveaus – nach unseren Schätzungen – für den S&P 500 ein Gewinnwachstum von 0% im Jahr 2020 erwarten lassen. Dies könnte geschehen, wenn der gegenwärtige Schock vorübergehend ist und eine starke Erholungsphase folgt. Unsere Analyse der Kreditmärkte ist ähnlich, wobei die Spreads einen eingedämmten Schock im Jahr 2020 einpreisen, allerdings mit einem bemerkenswerten Unterschied: Die Spreads werden von den Zentralbanken unterstützt, was unsere derzeitige Bevorzugung von Credit gegenüber Aktien erklärt. Die Folgen der Rezession werden von den Behörden deutlich abgefedert. Die Stimmung hat sich im Zuge ihrer Maßnahmen erholt, und die Pandemie scheint unter Kontrolle zu sein. Die Bewertungen erreichen neutrales Terrain, wobei die bevorstehende Gewinnsaison mehr Klarheit bringen dürfte. Wohin wir auch schauen, sehen wir eine Mischung aus positiven und negativen Faktoren verbunden mit Unsicherheiten. Angesichts dieser Situation bevorzugen wir eine neutralere dynamische Positionierung in der Asset-Allokation, wobei wir eine Untergewichtung von Aktien beibehalten. Unsere wichtigsten Überzeugungen sind die folgenden: erstens eine Übergewichtung von Credit, da wir nach wie vor zuversichtlich sind, dass die Zentralbanken diese Anlageklasse unterstützen werden; zweitens eine Übergewichtung von Edelmetallen als Absicherung gegen Ungewissheit und die potenziellen Auswirkungen einer weiteren Phase des geldpolitischen Aktivismus.What’s Next?

Rezession vs. Stimulus

Die Marktstimmung hat sich verbessert

Bewertungen vs. Gewinnsaison

Ein besseres Gleichgewicht rechtfertigt Neutralität

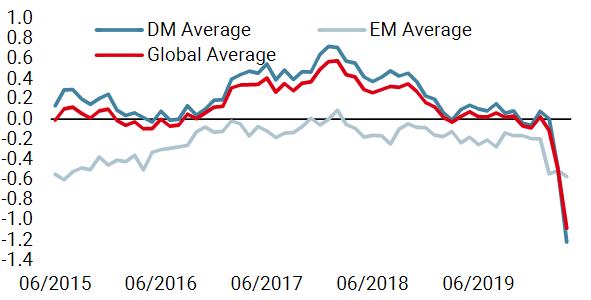

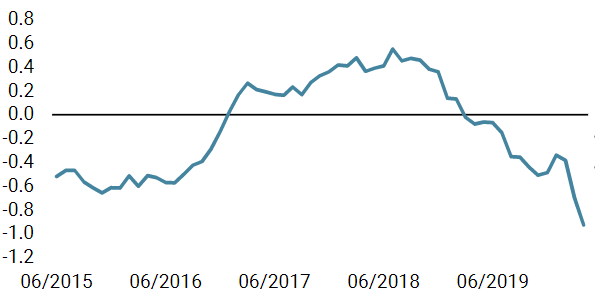

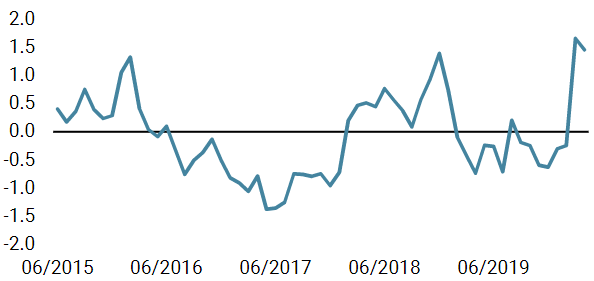

Unigestion Nowcasting

Wachstums Nowcaster

Inflations Nowcaster

Marktstress Nowcaster

Wöchentliche Veränderung

- Unser World Growth Nowcaster ist in der vergangenen Woche erneut zurückgegangen. In dieser Woche zeigen die USA und Kanada besonders schlechte Daten. Das Risiko einer globalen Rezession ist derzeit sehr hoch.

- Unser World Inflation Nowcaster ging ebenfalls zurück, wobei die USA und Kanada erneut den größten Rückgang verzeichneten.

- Der Market Stress Nowcaster ist nach wie vor erhöht, ging aber in der vergangenen Woche weiter zurück, als sich alle drei Komponenten verbesserten.

Quellen: Unigestion, Bloomberg. Stand: 17. April 2020.

Wichtige Hinweise

Dieses Material wird Ihnen vertraulich zur Verfügung gestellt und darf weder ganz noch teilweise verteilt, veröffentlicht, vervielfältigt oder gegenüber Dritten offengelegt werden.

Die in diesem Material präsentierten Informationen und Daten können sich auf generelle Marktaktivitäten oder Branchentrends beziehen, sie sind jedoch nicht als Grundlage für Prognose-, Analyse- oder Anlageberatungszwecke vorgesehen. Diese Informationen und Daten sind keine Finanzwerbung und stellen kein Angebot, keine Aufforderung und keine Empfehlung irgendeiner Art für Anlagen in den Strategien oder in den betreffenden Anlageinstrumenten dar. Einige der Anlagestrategien, die hierin beschrieben sind oder auf die verwiesen wird, gelten als hochriskante und nicht leicht realisierbare Anlagen, die wesentlichen und plötzlichen Verlusten unterworfen sein können, einschließlich eines kompletten Verlusts des Anlagewerts.

Unabhängig von dem Datum, an dem Sie möglicherweise auf diese Informationen zugreifen, stellen die in diesem Material zum Ausdruck gebrachten Anlageüberzeugungen, Wirtschafts- und Marktansichten oder Analysen die Einschätzung von Unigestion zum Publikationsdatum dar. Für die Richtigkeit dieser zum Ausdruck gebrachten Überzeugungen und Ansichten gibt es keine Garantie, und diese stellen keine vollständige Beschreibung der betreffenden Wertpapiere, Märkte und Entwicklungen dar. Alle an dieser Stelle zur Verfügung gestellten Informationen können ohne Vorankündigung geändert werden. Sofern vorliegendes Dokument Aussagen über die Zukunft enthält, handelt es sich um zukunftsgerichtete Informationen, die mehreren Risiken und Unwägbarkeiten unterliegen, einschließlich der Auswirkungen von Konkurrenzprodukten, Marktakzeptanz- und sonstiger Risiken, wobei diese Aufzählung keinen Anspruch auf Vollständigkeit erhebt.

Die Daten und grafischen Informationen in diesem Dokument dienen ausschließlich Hinweiszwecken und stammen unter Umständen aus externen Quellen. Obwohl wir die von öffentlichen Quellen und Drittquellen bezogenen Informationen für zuverlässig halten, haben wir diese nicht unabhängig verifiziert und können deren Richtigkeit oder Vollständigkeit daher nicht gewährleisten. Folglich übernimmt Unigestion diesbezüglich weder eine ausdrückliche noch eine stillschweigende Gewährleistung oder Garantie, so dass jedwede Haftung

hierfür ausgeschlossen ist. Sofern keine anderslautenden Angaben gemacht werden, stammen die Daten und Informationen von Unigestion. Die frühere Wertentwicklung ist kein Indikator für die zukünftige Wertentwicklung. Alle Anlagen sind mit Risiken verbunden, einschliesslich des Risikos eines Gesamtverlusts für den Anleger.

Unigestion SA wird von der Eidgenössischen Finanzmarktaufsicht (FINMA) reguliert. Unigestion (UK) Ltd wurde von der Financial Conduct Authority (FCA) zugelassen und reguliert und durch die SEC registriert. Unigestion Asset Management (France) SA wird von der „Autorité des Marchés Financiers“ (AMF) reguliert. Unigestion (Luxembourg) SA ist ein Verwalter alternativer Investmentfonds, der von der Commission de Surveillance du Secteur Financier (CSSF) gemäß dem Luxemburgischen Gesetz vom 12. Juli 2013 über alternative Investmentfonds zugelassen ist. Unigestion Asset Management (Canada) Inc, (UAMC) mit Niederlassungen in Toronto und Montreal unterliegt in Kanada der Aufsicht durch die Wertpapieraufsichtsbehörden der nachstehend genannten Provinzen, in denen das Unternehmen operiert: Ontario, Quebec; Alberta, Manitoba, Saskatchewan, Nova Scotia, New Brunswick und British Columbia. Die Hauptaufsichtsbehörde ist die Ontario Securities Commission. Unigestion Asia Pte Ltd wird in Singapur durch die MAS als Lizenznehmer von Capital Market Services (CMS) und Exempt Financial Adviser gemäß dem Securities and Futures Act und dem Financial Advisers Act reguliert.

Es wurde kein Wertpapierprospekt bei einer kanadischen Wertpapieraufsichtsbehörde eingereicht, um die Voraussetzungen für den Vertrieb von Anteilen an diesen Fonds zu erfüllen, und keine dieser Behörden hat sich zu diesen Wertpapieren geäußert. Dementsprechend dürfen die Fondsanteile in Kanada nur zulässigen Kunden, die von der wertpapierrechtlichen Prospektpflicht befreit sind, angeboten oder an diese vertrieben werden, wenn ein solches Angebot oder ein solcher Vertrieb ansonsten gesetzlich verboten ist. Alle Anleger müssen sich das entsprechende Angebotsmemorandum, das zusätzliche Informationen zur Beurteilung einer Anlage und wichtige Angaben über die Risiken, Kosten und Gebühren enthält, beschaffen und sorgfältig durchlesen.

Uni-Global – Cross Asset Navigator ist ein Teilfonds der Luxemburger Uni-Global SICAV, die der Richtlinie OGAW IV, Teil I entspricht. Dieser Teilfonds ist derzeit in Österreich, Belgien, Dänemark, Finnland, Frankreich, Deutschland, Irland, Italien, Luxemburg, den Niederlanden, Norwegen, Spanien, Großbritannien, Schweden und der Schweiz zum Vertrieb zugelassen. In Italien kann dieser Teilfonds nur an qualifizierte Anleger im Sinne von Art. 100 D. Leg. 58/1998 vertrieben werden. In Ländern, in denen das Angebot oder der Vertrieb des Teilfonds gesetzlich verboten ist, dürfen seine Anteile weder angeboten noch vertrieben werden. Investoren müssen sich den Verkaufsprospekt, der zusätzliche Informationen zur Beurteilung einer Anlage und wichtige Angaben über die Risiken, Kosten und Gebühren enthält, beschaffen und ihn sorgfältig durchlesen. Sofern nichts anderes angegeben ist, wird die Performance in USD nach Abzug der Gebühren ausgewiesen und berücksichtigt weder Provisionen noch Gebühren, die zum Zeitpunkt der Zeichnung oder der Rücknahme von Anteilen berechnet werden.