PE IMPACT INVESTMENTS IN ZEITEN DES KLIMAWANDELS

Head of Climate Impact, Private Equity, Unigestion SA

Associate, Private Equity, Unigestion SA

Kernpunkte

- Umweltbelange sind Teil des allgemeinen Denkprozesses und Verbraucherverhaltens geworden, was zu einer erhöhten Nachfrage an nachhaltigen Produkten und Dienstleistungenführt.

- Der aktuelle Wandel beeinflusst somit sektorübergreifend die Investmentopportunitäten vor allem im Private Equity Sektor

- Unigestion investiert seit über 12 Jahren in nachhaltige Geschäftsmodelle

- Die Berücksichtigung von ESG und Nachhaltigkeit hat unserer Ansicht nach keine negative Auswirkung auf finanziellen Erträge, denn „Impact & Rendite können Hand in Hand gehen“

PE IMPACT INVESTMENTS IN ZEITEN

DES KLIMAWANDELS

Der Wettlauf zu Net Zero hat begonnen. Verschiedenste Akteure, vom Staat bis hin zum Privatsektor haben sich dazu verpflichtet, ihre Treibhausgasemissionen zu reduzieren, was entsprechend zeigt, dass der Klimawandel nicht mehr nur das Anliegen von Umweltschützern und NGOs ist. Unternehmen müssen den Forderungen ihrer Aktionäre nachkommen sowie den Verbrauchern nachhaltigere Alternativen zu bereits existierenden Produkten und Dienstleistungen bieten. Wir befinden uns somit in einem Umbruch, wobei das Bewusstsein für den Klimawandel und dessen Konsequenzen ein neues Marktumfeld geschaffen haben, welches sehr starke Implikationen auf die Finanzdienstleistungsbranche hat. Bei der Bereitstellung von Kapital und Tätigung langfristiger Investitionsentscheidungen sind Nachhaltigkeit und der Klimawandel daher nicht mehr wegzudenken. Vor allem Private Equity spielt bei diesem Marktwechsel eine wichtige Rolle, was wir bei Unigestion sehr befürworten.

Klimatischer Rückenwind

In einer groß angelegten Umfrage der UN aus dem Jahr 2021 bezeichneten zwei Drittel der 1,2 Millionen Befragten den Klimawandel als ernstzunehmende Notlage und forderten Entscheidungsträger im öffentlichen und privaten Sektor auf, aktiver zu werden. Umweltbelange sind Teil des allgemeinen Denkprozesses und Verbraucherverhaltens geworden. Eine nachhaltige Lebensweise führt somit zu einer erhöhten Nachfrage an entsprechenden Produkten und Dienstleistungen, da Kaufentscheidungen heutzutage nicht nur aufgrund des Preises getroffen werden. Es ist somit nicht überraschend, dass die Anzahl umweltfreundlicher Produkte und Dienstleistungen deutlich zugenommen hat und dass ein Drittel aller Verbraucher weltweit bereit sind, dafür einen Aufpreis zu zahlen. Dieses schafft eine neue Art von wirtschaftlichem Rückenwind und als langjähriger Private-Equity-Spezialist hat Unigestion drei wichtige Bereiche identifiziert, die die Rolle von Private Equity bei diesem Marktwechsel aufgrund des Klimawandels hervorheben:

- Unternehmertum: Der branchenübergreifende Strukturwandel und die technologische Innovation im Bereich der Nachhaltigkeit werden durch unternehmerisches Wachstum vorangetrieben, das in der Regel in privaten Unternehmen angesiedelt ist. Private Equity spielt somit eine wichtige Rolle, das Wachstum solch innovativer Ansätze zu unterstützen.

- Flexibilität: Private Unternehmen haben eine hohe Kontrolle über Entscheidungsprozesse und sind flexibler bei der Umsetzung von regulatorischen Veränderungen. Diese Flexibilität ermöglicht es, den Nachhaltigkeitskurs schneller anzupassen und besser auf veränderte Verbraucherbedürfnisse zu reagieren.

- Innovation: Die Entwicklung von Lösungen zum Ersatz „brauner“ Technologien oder umweltschädlicher Produkte erfordert innovatives Denken und Privatunternehmen sind in der Lage, Innovationen bei Geschäftsmodellen und Dienstleistungen bestens voranzutreiben

Climate Impact: Die Investmentopportunität

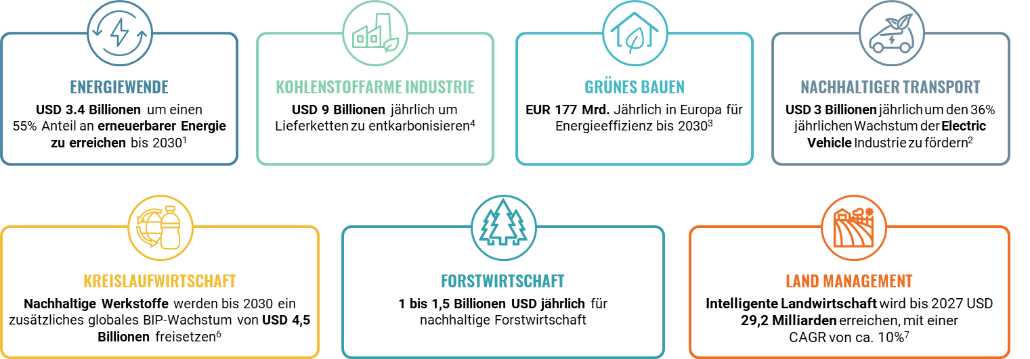

In Anbetracht der oben genannten Nachfrage ist der geschätzte Investitionsbedarf sektorübergreifend sehr hoch und Unternehmen müssen ihre kompletten Betriebsmodelle über den gesamten Produktions- und Verbrauchszyklus hinweg verändern. So hat beispielsweise die energetische Sanierung der Gebäudeinfrastruktur das Potenzial, bis zu 80 % des Energieverbrauchs einzusparen, und wird allein in der EU knapp 180 Milliarden EUR pro Jahr an Investitionsvolumen benötigen. Im Transportsektor haben wir mit der „Großen Elektrifizierung“ bereits begonnen und dafür werden bis 2030 mindestens 3 Billionen USD pro Jahr benötigt. Und schließlich wird der Übergang zu einer Kreislaufwirtschaft nicht nur den Druck auf natürliche Ressourcen verringern, sondern auch Wachstum und neue Arbeitsplätze fördern.

Abb. 1: Investitionsbedarf im Kampf gegen den Klimawandel

Quelle: 1.Frost & Sullivan Report Growth Opportunities from Decarbonisation in the Global Power Market; 2.IEA Sustainable Development Scenario; 3.EBRD Green Building Investments; 4. International Energy Agency 2019; 5. World Bank Report 2020 Pension Fund Investments in Forestry. 6. World Business Council for Sustainable Development CEO Guide to the circular economy; 7. Valuates Report “Smart Agriculture Market by Global Opportunity Analysis and Industry Forecast, 2021–2027”.

In den folgenden Abschnitten betrachten wir drei Sektoren näher, in denen private Unternehmen im kommenden Jahrzehnt eine wichtige Rolle spielen werden.

„Innovationen haben weitreichende Auswirkungen auf Investoren und Vermögensverwalter, nicht nur wegen des erforderlichen Kapitals, aber auch aufgrund eines sich verändernden regulatorischen Umfelds zugunsten nachhaltiger Geschäftsmodelle.

Nachhaltige Mobilität

Im Jahr 2021 wurden mindestens 53% des weltweiten Erdölverbrauchs verwendet, um 94% des Energiebedarfs im Verkehrssektor zu decken, einschließlich Schifffahrt, Luftfahrt, Personen- und Güterverkehr. Während der Luftfahrtsektor nach wie vor schwer zu dekarbonisieren ist, hat der Straßenverkehr in den letzten zehn Jahren bedeutendes Wachstum erfahren. Batteriebetriebene Elektrofahrzeuge stoßen keine Abgasemissionen aus und zusammen mit dem stetigen Ausbau erneuerbarer Energien sind E-Autos daher eine nachhaltige Alternative für den Straßenverkehr. Der weltweite Absatz von Elektroautos erreichte im Jahr 2021 6,75 Millionen Einheiten, 108 % mehr als im Jahr 2020, wobei 370 verschiedene Elektroauto-Modelle zum Kauf angeboten werden. Weitere Innovationen sind in der Entwicklung von Brennstoffzellenfahrzeugen zu verzeichnen. Wasserstoffbetriebene Elektromotoren sind im öffentlichen Verkehr bereits weit verbreitet und der Markt wird voraussichtlich bis 2028 mit einer CAGR von 62% wachsen. Auch alternative Kraftstoffe werden als potenzielle Lösungen für den Ersatz von Erdöl entwickelt, z.B. Biokraftstoff aus pflanzlichen Materialien oder tierischen Abfällen, dessen Produktion in den nächsten fünf Jahren voraussichtlich um 25% pro Jahr steigen wird.

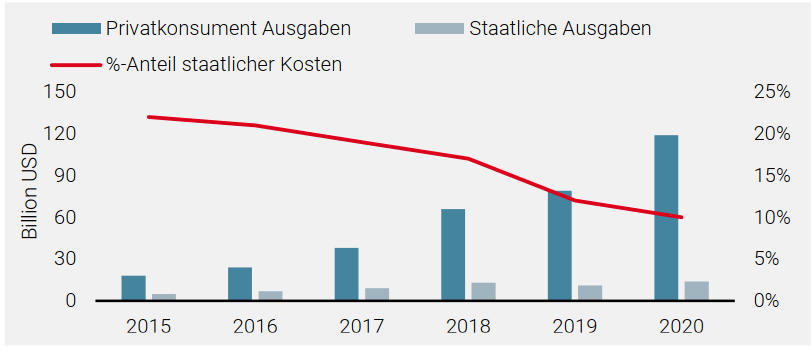

Die genannten Innovationen haben weitreichende Auswirkungen auf Investoren und Vermögensverwalter, nicht nur wegen des erforderlichen Kapitals, aber auch aufgrund eines sich verändernden regulatorischen Umfelds zugunsten Elektromobilität. Abbildung 2 zeigt, dass die Privatausgaben der Verbraucher für E-Autos zwischen 2015 und 2020 erheblich gestiegen sind, während staatliche Unterstützungen stetig abnehmen. Diese Situation lässt sich mit der Anfangsphase des Marktes für erneuerbare Energien vor 15 Jahren vergleichen.

Abb. 2: Verbraucher- und Staatsausgaben für Elektromobilität 2015 bis 2020

Quelle: International Energy Agency, “Trends and Developments in Electric Vehicle Markets”, 2021.

Landwirtschaft

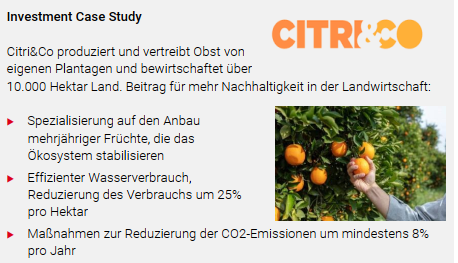

Die Landwirtschaft ist für einen großen Teil der weltweiten Treibhausgasemissionen verantwortlich. Mittlerweile gibt es eine Vielzahl von Ansätzen, um den negativen ökologischen Fußabdruck der Landwirtschaft zu minimieren und eine positive Wirkung zu erzielen. Dazu gehören unter anderem die effiziente Nutzung von Ressourcen wie Wasser, der Ersatz von chemischen Düngemitteln und die Reduzierung von Treibhausgasen sowie Dekarbonisierung der Lieferkette. Ein Beispiel aus unserem Private Equity Portfolio ist das Unternehmen «Citri & Co», welches nachhaltigere Geschäftsansätze implementiert, um einen positiven Beitrag für seinen ökologischen Fußabdruck zu leisten.

Die rasante Entwicklung des Recyclingmarktes dürfte sich in den kommenden Jahren fortsetzen und bis 2030 ein Marktvolumen von 715 Mrd. USD erreichen, mit einer CAGR von 6,1%.

In den vergangenen Jahren hat sich die zunehmende Verbreitung so genannter Smart-Agri-Technologie durchgesetzt. Diese tragen dazu bei, die wachsende Nachfrage nach Lebensmitteln zu decken und gleichzeitig die Auswirkungen auf die Umwelt zu verringern, indem internetfähige intelligente Geräte eingesetzt werden. Diese können beispielsweise den Boden auf Licht, Feuchtigkeit und Temperatur überwachen, um Ressourcen effizienter zu nutzen. Technologien für die urbane Landwirtschaft erleben derzeit ebenfalls starkes Wachstum, wobei Pflanzen in Hydrokulturen inmitten der Stadt angebaut werden können. Nährstoffe wie Stickstoff, Phosphor und Schwefel werden durch flüssige Lösungen beigefügt, was Ackerbodenund Wassernutzung signifikant reduziert. Es wird erwartet, dass der globale Hydroponikmarkt zwischen 2021 und 2028 mit einer CAGR von 20,7 % wachsen wird.

Kreislaufwirtschaft

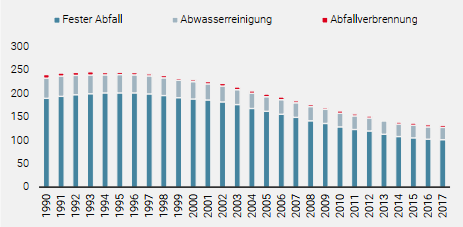

Um den Kreislauf im Kampf gegen den Klimawandel zu schließen, ist es entscheidend, den Ressourcenverbrauch zu reduzieren. Das Re- und Upcycling von Abfällen, die Wiederverwendung von Materialien und die Verlängerung der Lebensdauer von Produkten können einen erheblichen Einfluss auf den Übergang zu einer kohlenstoffarmen Wirtschaft haben. Angesichts des steigenden Bevölkerungswachstums und des zunehmenden Verbrauchs stoßen Abfalldeponien schnell an ihre Kapazitätsgrenzen und es wird erwartet, dass das weltweite Abfallaufkommen bis 2050 auf 3,4 Milliarden Tonnen jährlich ansteigen wird [1] Die positiven Auswirkungen des Recyclings auf das Klima sind erstaunlich. Abbildung 3 zeigt, wie die Treibhausgasemissionen aus Abfällen in der EU durch die Einführung von Recycling um 42% gesunken sind. Wird organisches Material unbehandelt auf Deponien entsorgt, wird während des Zersetzungsprozesses Methan freigesetzt, das 25-mal stärker Wärme in der Atmosphäre bindet als Kohlendioxid. Je mehr Abfälle also recycelt werden, desto weniger davon wird deponiert, was zu einer Verringerung

der Treibhausgasemissionen führt.

Abb. 3: Treibhausgasemissionen der Abfallwirtschaft

Quelle: EEA, Ausstoß von mCO2 Tonnen, EU-28 1990 bis 2017.

Die Möglichkeiten für Investoren wachsen daher im Abfallsektor enorm. Die rasante Entwicklung des Recyclingmarktes dürfte sich in den kommenden Jahren fortsetzen und bis 2030 ein Marktvolumen von 715 Mrd. USD erreichen, mit einer CAGR von 6,1% [2]. Ein passendes Beispiel aus unserem Private Equity Portfolio ist das Unternehmen «Coastal Waste & Recycling», wie in der Abbildung unten veranschaulicht.

„Bei Unigestion sehen wir Renditeerwartungen bei gleichzeitiger Erzielung positiver sozialer und/oder ökologischer Auswirkungen als anspruchsvollen Investitionsansatz.“

Rendite und Impact Hand in Hand?

Anfänglich ging man davon aus, dass die Berücksichtigung von ESG und Nachhaltigkeit sich negativ auf die finanziellen Erträge im Anlageportfolio auswirken, welches auf irreführenden Annahmen aus der Vergangenheit basiert. Historisch ist Exclusionary Screening die älteste Form von «sustainable and responsible investing» gewesen, welches zuerst von religiösen Gruppen im 18. Jahrhundert praktiziert wurde, um Portfolios den religiösen Werten nach auszurichteten. Somit wurden Investitionen in bestimmte Branchen, wie z.B. Munition ausgeschlossen, was als verpasste Möglichkeit zusätzlicher Renditen aus dieser speziellen Branche zu generieren gesehen wurde. Und obwohl Impact Investing in den letzten 20 Jahren immer populärer geworden ist, ist es in den Augen einiger Finanzmarktteilnehmer immer noch mit einem Kompromiss verbunden. Aber auch dieser Ansatz hat angefangen zu bröckeln. Bei Unigestion sehen wir Renditeerwartungen bei gleichzeitiger Erzielung positiver sozialer und/oder ökologischer Auswirkungen als anspruchsvollen Investitionsansatz. Wie bereits erläutert, führt der starke Rückenwind des Marktes zu attraktiven Investitionsmöglichkeiten mit messbaren positiven Auswirkungen, wie z. B. der Reduzierung von Treibhausgasen, Erhaltung der biologischen Vielfalt oder Steigerung der Wassereffizienz. Das Private-Equity-Team von Unigestion hat die Bedeutung von Impact Investing innerhalb seiner Anlagestrategie schon längst erkannt und legte 2010 seinen ersten umweltorientierten Fonds und 2013 ein ESG-orientiertes Mandat für einen Großkunden auf. Beide Portfolien beinhalten Investments in Fonds und Unternehmen, die einen strengen Fokus auf ökologisch nachhaltige Geschäftsmodelle aufweisen, wie sie in diesem Paper erläutert wurden. Aufgrund unserer langjährigen Erfahrung und Expertise haben wir eine erneute Strategie lanciert, den «Climate Impact Fund» (SFDR Art. 9). Dieser fokussiert sich auf Direkt- und Sekundärinvestments in Unternehmen, die von der Klimawandel Investmentopportunität aufgrund neuer Marktbewegungen und Rückenwinde im kommenden Jahrzehnt profitieren werden. Dabei spielen die folgenden wirtschaftlichen Wertreiber eine große Rolle:

- Umsatzsteigerung durch erhöhte Nachfrage für nachhaltige Lösungen: Nachhaltige Produkte/Dienstleistungen sind vermehrt gefragt und haben sich bereits jetzt als Ersatz durchgesetzt. Der wachsende Bedarf auf Seiten der Kunden treibt das Wachstum durch steigende Einnahmen und Marktexpansion voran.

- Preissetzungsmacht: „Grüne“ Produkte haben eine höhere Preissetzungsmacht, was zu höheren Gewinnspannen führt. Studien haben bestätigt, dass viele Konsumenten bereit sind, einen Aufpreis für ein „grünes“ Produkt zu bezahlen. Oftmals bringen diese Produkte oder Dienstleistungen langfristig materielle Kosteneinsparungen mit sich, z.B. durch Energieeffizienzsteigerung, Reduktion regulatorischer Kosten und erhöhte Produktivität.

- Niedrigere Finanzierungskosten: Grüne“ Finanzierungen sind für Unternehmen mit umweltfreundlichen Produkten oder Dienstleistungen vermehrt zu niedrigerer Finanzierungraten erhältlich.

- Strategische Prämie: Aus all den oben genannten Gründen werden private Unternehmen mit nachhaltigen Produkten oder Dienstleistungen letztlich von Investoren und/oder größeren Unternehmen, verstärkt nachgefragt, somit ergibt sich ein strategischer Vorteil.

Zusammenfassung

Getreu unserem Motto, «now is the time to invest», sehen wir die Aufsetzung eines

dedizierten Climate Impact Fonds als wirtschaftlich sinnvoll. Zwei Aspekte sehen wir

dabei als äußerst wichtig an.

- Wir kennen den Markt und dessen Akteure sehr gut. Unser Team hat über verschiedene Kanäle Zugang zu wachstumsstarken und innovativen Unternehmen und Partnern und weiß was es braucht, um die Wertschöpfung zu steigern und attraktive Renditen und messbaren Impact zu erzielen.

- Investoren sind zunehmend dazu verpflichtet, nachhaltige Investitionen in ihre Portfolios aufzunehmen, um Innovation zu fördern und gleichzeitig das Risiko von «stranded assets» zu verringern.

Wir sind davon überzeugt, dass wir durch eine Spezialisierung und Vertiefung unseres

Fokus auf dieses Thema nicht nur einen positiven Beitrag für Gesellschaft und

Umwelt leisten, sondern auch Zugang zu spannenden und innovativen Lösungen

bieten, welche die zukünftigen Werttreiber unserer Investoren sein werden.

[1] The World Bank A Global Snapshot of Solid Waste Management to 2050

[2] Waste Management Market by Waste Type & Service – Global Opportunity Analysis & Industry Forecast, 2021–2030

WICHTIGE HINWEISE

Dieses Material wird verbreitet in der Europäischen Union durch Unigestion Asset Management (France) S.A., die von der französischen “Autorité des Marchés Financiers” (AMF) zugelassen ist und deren Aufsicht unterliegt. Unigestion Asset Management (Düsseldorf) SA wird von der “Autorité des Marchés Financiers” (AMF) und der “Bundesanstalt für Finanzdienstleistungsaufsicht” (BAFIN) mitreguliert. Und (5) in der Schweiz

durch Unigestion SA, die von der Eidgenössischen Finanzmarktaufsicht (FINMA) zugelassen ist und reguliert wird. Diese Informationen sind nur für professionelle Kunden und geeignete Gegenparteien im Sinne der MiFID-Richtlinie sowie für institutionelle Kunden und qualifizierte Käufer im Sinne der SEC bestimmt. Sie wurden daher nicht für Privatkunden angepasst.

Dieses Dokument wurde ausschließlich zu Ihrer Information erstellt und darf von den Empfängern nicht an andere Personen verteilt, veröffentlicht, vervielfältigt oder weitergegeben werden. Es handelt sich um eine Werbeaussage zu unserer Investment-Philosophie und unseren Dienstleistungen, die sich nur auf den Gegenstand dieser Präsentation bezieht. Sie stellt weder eine Investment-Beratung noch eine Empfehlung dar. Dieses Dokument stellt weder ein Angebot noch eine Aufforderung noch eine Empfehlung zur Zeichnung der darin genannten Investmentvehikel dar. Bitte wenden Sie sich an Ihren professionellen Berater, bevor Sie eine Investment-Entscheidung treffen. Wir sind bestrebt, die wesentlichen Risiken dieses Dokuments so weit wie möglich offen zu legen, weshalb diese auf den einzelnen Seiten des Dokuments angegeben werden sollten. Die in diesem Dokument enthaltenen Daten und Grafiken dienen lediglich der Information und können aus Quellen Dritter stammen. Unigestion unternimmt angemessene Schritte, um die Richtigkeit und Vollständigkeit der Informationen aus Drittquellen zu überprüfen, übernimmt jedoch keine Garantie dafür. Daher gibt Unigestion in dieser Hinsicht weder eine ausdrückliche noch eine stillschweigende Zusicherung oder Gewährleistung ab und übernimmt keine Verantwortung oder Haftung. Alle hier bereitgestellten Informationen können ohne vorherige Ankündigung geändert werden. Sie sollten nur zum Zeitpunkt der Veröffentlichung als aktuell angesehen werden, ohne Rücksicht auf das Datum, an dem Sie auf die Informationen zugreifen können. Ein Investment bei Unigestion birgt, wie alle Investments, Risiken bis hin zum Totalverlust für den Anleger. Sofern nicht anders angegeben, ist die Datenquelle Unigestion, geschätzt zum 30. Juni 2022. Etwaige Abweichungen sind auf Rundungen zurückzuführen.

UNIGESTION CLIMATE IMPACT FUND SCS SICAV Raif (der „Fonds“) ist eine Investmentgesellschaft mit variablem Kapital (société d’investissement à capital variable „SICAV“), die als reservierter alternativer Investmentfonds (Fonds d‘ investissement alternatif réservé „Raif“) in Form einer Investment-Aktiengesellschaft (société en commandite simple „SCS“) organisiert ist und die in Luxemburg als alternativer Investmentfonds (AIF) im Sinne des Gesetzes vom 12 Juli 2013 über die Verwalter alternativer Investmentfonds zur Umsetzung der Richtlinie 2011/61/EU (AIFMD) qualifiziert. Daher dürfen Anteile des Fonds nur professionellen Anlegern angeboten und nicht in oder aus einer Jurisdiktion öffentlich vertrieben werden, wo ein solcher Vertrieb gesetzlich verboten wäre. Dieses Dokument enthält eine vorläufige Zusammenfassung des Zwecks und der wesentlichen Geschäftsbedingungen eines Investments in den Fonds. Diese Zusammenfassung erhebt keinen Anspruch auf Vollständigkeit und wird in ihrer Gesamtheit durch Bezugnahme auf die ausführlichere Erörterung mit dem AIF qualifiziert. Der Fonds kann nach seinem alleinigen Ermessen die in diesem Dokument beschriebenen Strategien ändern. Bevor Sie eine Entscheidung für eine Anlage in den Fonds treffen, sollten Sie sich mit Ihren Steuer-, Rechts- und Finanzberatern in Verbindung setzen.

AN DER VERBREITUNG DIESES DOKUMENTS BETEILIGTE JURISTISCHE PERSONEN

Europäische Union

Dieses Material wird in der Europäischen Union durch Unigestion Asset Management (France) S.A., die durch die französische Autorité des Marchés Financiers („AMF“) zugelassen und reguliert wird, verbreitet. Diese Informationen richten sich ausschließlich an professionelle Kunden und zulässige Gegenparteien im Sinne der Definition in der MiFIDRichtlinie und wurden daher nicht zur Verwendung durch Privatkunden angepasst.

Schweiz

Dieses Material wird von Unigestion SA, die durch die Eidgenössische Finanzmarktaufsicht („FINMA“) zugelassen und von dieser reguliert wird, verbreitet.