Dezember krönte ein für die Welt außergewöhnliches Jahr, in dem die globale Pandemie nahezu jeden Aspekt des Lebens beeinflusste. In vielerlei Hinsicht war der Monat eine Fortsetzung der Markttrends, die sich seit dem Tiefpunkt der Finanzkrise etabliert hatten. Mit Blick auf 2021 sehen mehr Aufwärtspotenzial für das globale Wachstum, da fiskalische Anreize, eine lockere Geldpolitik und die Einführung von Impfstoffen den Konsum und das Investment stützen sollten, die 2020 eingeschränkt blieben. Durch diese positive Unterstützung der Ausgaben erwarten wir auch Inflationsschübe, die im kommenden Jahr Chancen und Risiken mit sich bringen werden.

Don’t Stop Until You Get Enough

What’s Next?

Die Märkte setzten im Dezember ihre Nachkrisentrends fort

Mit dem Start der Impfprogramme und dem Abschluss des Brexit-Abkommens (die endgültige Zustimmung dürfte noch in diesem Monat erfolgen) hat sich das Umfeld für risikoreiche Anlagen im Dezember weiter verbessert. Aktien profitierten deutlich, und der MSCI All Country World Index (ACWI) stieg im Monatsverlauf um 4,6 %. US-Aktien setzten ihren starken Lauf fort, der Russell 2000 stieg um 8,7 % und übertraf damit die Rendite des S&P 500 von 3,8 %. Trotz einiger Perioden starker Outperformance blieb der Value-Faktor hinter dem Market-Cap-Index zurück, wobei der MSCI World Value eine Rendite von 3,6 % gegenüber 4,2 % für den MSCI World erzielte. Growth und Momentum waren weiterhin die Outperformer (4,9 % bzw. 4,3 %), während Quality leicht hinterherhinkte (3,7 %) sowie Min Vol (2,1 %). Die Schwellenländer entwickelten sich recht gut: Der MSCI EM Index stieg im Monatsverlauf um 7,4 %, während der JP Morgan EM Currency Index um 2,8 % und der Barclays EM Hard Currency Aggregate Index um 1,5 % zulegte.

Hochverzinsliche Unternehmensanleihen entwickelten sich ebenfalls gut, wobei der Barclays US Corporate High Yield-Index im Berichtsmonat eine Rendite von 1,9 % verzeichnete. Die Breakeven Inflationsraten legten ebenfalls zu, US 5-Jahres Breakevens stiegen um 27 Basispunkte auf 1,97 %, während der Rohölpreis um 8 % auf 51,80 USD/bbl anstieg. Der Bloomberg Subindex für Edelmetalle stieg um 8,9 %, wobei sowohl der Gold- als auch der Silberpreis im Monatsvergleich stark zulegten, während der Subindex für Industriemetalle mit 0,3 % nur leicht anstieg. Trotz der positiven Entwicklung von wachstums- und inflationsorientierten Anlagen blieben die Renditen von Staatsanleihen stabil, wobei der Barclays Global Treasuries Index eine leicht positive Rendite von 0,2 % verzeichnete.

Das Wachstum könnte 2021 positiv überraschen…

Zu Beginn des neuen Jahres zeichnet sich eine Angleichung der wichtigsten Treiber für die Marktrenditen ab. Diese Angleichung deutet darauf hin, dass das globale Konsumwachstum im ersten Halbjahr 2021 durchaus die Erwartungen übertreffen könnte, da sich die beträchtlichen Anreize, die von den meisten Regierungen ausgelöst wurden, noch nicht vollständig in der Weltwirtschaft ausgewirkt haben. Die G7-Länder haben nach Angaben des IWF 16 % ihres gemeinsamen BIP investiert (ohne den jüngsten Plan der USA, der 5% des BIP entspricht). Zwei wichtige Beobachtungen sind hier zu machen. Erstens ist das Ausmaß der Stimulierung beispiellos, ungefähr 1,5 Mal größer als 2008. Zweitens hat im Gegensatz zu 2008 eine größere Anzahl von Ländern mit fiskalischen Maßnahmen reagiert: Die Stimulierung in der Eurozone ist größer, während die asiatischen Entwicklungsländer deutlich mehr unternommen haben, um die Folgen der Großen Finanzkrise zu bewältigen.

Wohin ist das Geld geflossen? Hauptsächlich in Ersparnisse, sowohl auf der Verbraucherseite (das verfügbare Einkommen der US-Haushalte ist beispielsweise um 13,6 % gestiegen) als auch auf der Unternehmensseite (bei den US-Unternehmen sind die Barbestände um 2 % des Umsatzes gestiegen). Der weltweite Konsum wird möglicherweise von vielen unterschätzt. Private Ökonomen erwarten für das nächste Jahr ein Konsumwachstum von 4,6 % sowohl in den USA als auch in der Eurozone, was eine Überschreitung des langfristigen Trends von 2,4 % bzw. 3 % bedeutet. Unserer Meinung nach ist dies unwahrscheinlich. Der Konsum dürfte höher ausfallen als diese Werte, insbesondere in den USA: Ein Konsumwachstum von über 5 %, sei es im ersten Halbjahr oder im Jahresverlauf, würde uns nicht überraschen.

Angesichts der anhaltenden Makroverbesserung stellt sich natürlich die Frage, ob die Stimmung bereits auf Hochtouren läuft, da die Anleger einen solch positiven Kontext erwarten. Dem ist nicht so, und das lässt sich aus mehreren Blickwinkeln erkennen. Erstens ist die Terminstruktur der VIX-Futures trotz des nun niedrigeren VIX nach wie vor aufwärts geneigt, und das äußere Ende der Kurve ist für historische Verhältnisse nach wie vor recht hoch (die August-2021-Futures lagen Ende Dezember 2020 noch bei etwa 26 %). Zweitens ist die Schiefe der VIX-Kurve, die anzeigt, ob sich die Anleger gegen einen Rückgang oder einen Anstieg der Aktienmärkte absichern, weiterhin stark in Richtung Abwärtsschutz geneigt. Und schließlich hat die Positionierung der Anleger in Wachstumsanlagen – insbesondere bei Global Macro Hedgefonds und CTAs – noch viel Spielraum, bevor wir sagen können, dass sie sich normalisiert hat. Die Geschichte lehrt, dass diese Normalisierung, trotz der heftigen V-förmigen Erholung, die wir im letzten Jahr erlebt haben, Zeit brauchen könnte.

… was normalerweise Inflationsdruck mit sich bringt

Die naheliegendste Folge unseres höher als erwarteten Konsumwachstums ist die Entwicklung der Inflation. Die aktuellen Inflationserwartungen für das nächste Jahr bleiben recht konservativ: Ende Dezember erwarteten professionelle Ökonomen für 2021 eine Inflation von rund 2 % in den USA und 0,9 % in der Eurozone. Es wird erwartet, dass sich die Reflation der Weltwirtschaft nur langsam und hauptsächlich im Laufe des Jahres 2022 entwickeln wird. Offizielle Prognosen wie die der Fed oder der EZB liegen bei 1,8 % (im Falle des PCE) bzw. 0,2 % für 2021. Wir denken, dass die Inflation 2021 aus zwei Hauptgründen überraschen könnte. Erstens sollte sich ein höher als erwartetes Konsumwachstum angesichts unseres Makroszenarios letztlich in höheren Preisen niederschlagen. Angesichts des historischen Zusammenhangs zwischen beiden könnte allein ein Konsumwachstum von 5 % zu einer weltweiten Inflation von etwa 3,5 % gegenüber den derzeit von Ökonomen erwarteten 2,7 % führen. Zweitens könnte das derzeitige Knappheitsniveau aufgrund der gedrückten Produktionskapazitäten (73 % in den USA und 76 % in der Eurozone) diesen Prozess beschleunigen. Mit einer steigenden Bereitschaft der Verbraucher, Geld für weniger verfügbare Güter und eingeschränkte Dienstleistungskapazitäten auszugeben, könnte sich das Preissetzungsgleichgewicht eher in Richtung der Produzenten als der Verbraucher verschieben. Dies ist ein vorübergehender und zyklischer Faktor, der mittelfristig nachlassen wird, aber im Jahr 2021 eine Rolle spielen dürfte.

Insgesamt sind wir angesichts der anhaltenden wirtschaftlichen Erholung und der erwarteten weiteren Normalisierung der Stimmung positiv für risikoreiche Anlagen gestimmt. Wir gehen auch davon aus, dass dieses positive Umfeld mit einem steigenden Inflationsdruck einhergehen wird, was einige Marktteilnehmer überraschen könnte. Daher bevorzugen wir eine Mischung aus wachstums- und inflationsorientierten Anlagen, die am ehesten davon profitieren sollten, wenn unser Kernszenario eintritt.

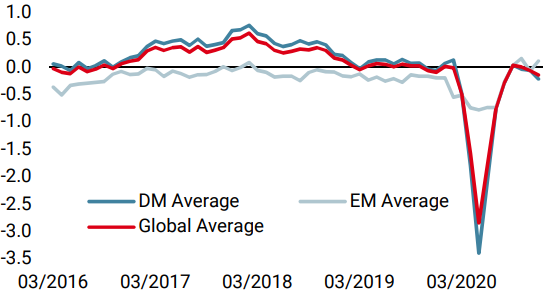

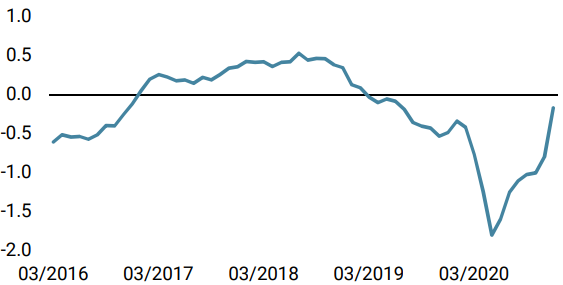

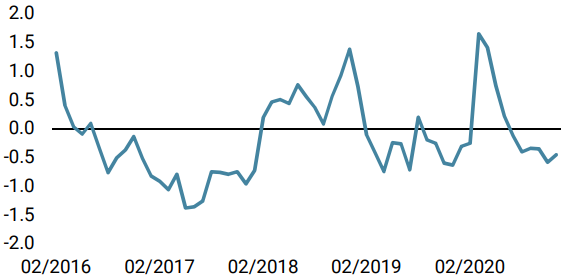

Unigestion Nowcasting

Wachstums Nowcaster

Inflations Nowcaster

Marktstress Nowcaster

Wöchentliche Veränderung

- Unser World Growth Nowcaster blieb in der vergangenen Woche weitgehend unverändert. UK-Daten zeigten deutlich schwächere Signale im Zuge des Brexit-Deals.

- Unser World Inflations Nowcaster pausierte ebenfalls, wobei das Inflationsrisiko vorerst noch hoch ist.

- Letzte Woche ging unser Marktstress Nowcaster zurück, da sich die Credit Spreads nach unten bewegten.

Quellen: Unigestion, Bloomberg. Stand: 04. Januar 2021

Wichtige Hinweise

Dieses Material wird Ihnen vertraulich zur Verfügung gestellt und darf weder ganz noch teilweise verteilt, veröffentlicht, vervielfältigt oder gegenüber Dritten offengelegt werden.

Die in diesem Material präsentierten Informationen und Daten können sich auf generelle Marktaktivitäten oder Branchentrends beziehen, sie sind jedoch nicht als Grundlage für Prognose-, Analyse- oder Anlageberatungszwecke vorgesehen. Diese Informationen und Daten sind keine Finanzwerbung und stellen kein Angebot, keine Aufforderung und keine Empfehlung irgendeiner Art für Anlagen in den Strategien oder in den betreffenden Anlageinstrumenten dar. Einige der Anlagestrategien, die hierin beschrieben sind oder auf die verwiesen wird, gelten als hochriskante und nicht leicht realisierbare Anlagen, die wesentlichen und plötzlichen Verlusten unterworfen sein können, einschließlich eines kompletten Verlusts des Anlagewerts.

Unabhängig von dem Datum, an dem Sie möglicherweise auf diese Informationen zugreifen, stellen die in diesem Material zum Ausdruck gebrachten Anlageüberzeugungen, Wirtschafts- und Marktansichten oder Analysen die Einschätzung von Unigestion zum Publikationsdatum dar. Für die Richtigkeit dieser zum Ausdruck gebrachten Überzeugungen und Ansichten gibt es keine Garantie, und diese stellen keine vollständige Beschreibung der betreffenden Wertpapiere, Märkte und Entwicklungen dar. Alle an dieser Stelle zur Verfügung gestellten Informationen können ohne Vorankündigung geändert werden. Sofern vorliegendes Dokument Aussagen über die Zukunft enthält, handelt es sich um zukunftsgerichtete Informationen, die mehreren Risiken und Unwägbarkeiten unterliegen, einschließlich der Auswirkungen von Konkurrenzprodukten, Marktakzeptanz- und sonstiger Risiken, wobei diese Aufzählung keinen Anspruch auf Vollständigkeit erhebt.

Die Daten und grafischen Informationen in diesem Dokument dienen ausschließlich Hinweiszwecken und stammen unter Umständen aus externen Quellen. Obwohl wir die von öffentlichen Quellen und Drittquellen bezogenen Informationen für zuverlässig halten, haben wir diese nicht unabhängig verifiziert und können deren Richtigkeit oder Vollständigkeit daher nicht gewährleisten. Folglich übernimmt Unigestion diesbezüglich weder eine ausdrückliche noch eine stillschweigende Gewährleistung oder Garantie, so dass jedwede Haftung

hierfür ausgeschlossen ist. Sofern keine anderslautenden Angaben gemacht werden, stammen die Daten und Informationen von Unigestion. Die frühere Wertentwicklung ist kein Indikator für die zukünftige Wertentwicklung. Alle Anlagen sind mit Risiken verbunden, einschliesslich des Risikos eines Gesamtverlusts für den Anleger.

Unigestion SA wird von der Eidgenössischen Finanzmarktaufsicht (FINMA) reguliert. Unigestion (UK) Ltd wurde von der Financial Conduct Authority (FCA) zugelassen und reguliert und durch die SEC registriert. Unigestion Asset Management (France) SA wird von der „Autorité des Marchés Financiers“ (AMF) reguliert. Unigestion (Luxembourg) SA ist ein Verwalter alternativer Investmentfonds, der von der Commission de Surveillance du Secteur Financier (CSSF) gemäß dem Luxemburgischen Gesetz vom 12. Juli 2013 über alternative Investmentfonds zugelassen ist. Unigestion Asset Management (Canada) Inc, (UAMC) mit Niederlassungen in Toronto und Montreal unterliegt in Kanada der Aufsicht durch die Wertpapieraufsichtsbehörden der nachstehend genannten Provinzen, in denen das Unternehmen operiert: Ontario, Quebec; Alberta, Manitoba, Saskatchewan, Nova Scotia, New Brunswick und British Columbia. Die Hauptaufsichtsbehörde ist die Ontario Securities Commission. Unigestion Asia Pte Ltd wird in Singapur durch die MAS als Lizenznehmer von Capital Market Services (CMS) und Exempt Financial Adviser gemäß dem Securities and Futures Act und dem Financial Advisers Act reguliert.

Es wurde kein Wertpapierprospekt bei einer kanadischen Wertpapieraufsichtsbehörde eingereicht, um die Voraussetzungen für den Vertrieb von Anteilen an diesen Fonds zu erfüllen, und keine dieser Behörden hat sich zu diesen Wertpapieren geäußert. Dementsprechend dürfen die Fondsanteile in Kanada nur zulässigen Kunden, die von der wertpapierrechtlichen Prospektpflicht befreit sind, angeboten oder an diese vertrieben werden, wenn ein solches Angebot oder ein solcher Vertrieb ansonsten gesetzlich verboten ist. Alle Anleger müssen sich das entsprechende Angebotsmemorandum, das zusätzliche Informationen zur Beurteilung einer Anlage und wichtige Angaben über die Risiken, Kosten und Gebühren enthält, beschaffen und sorgfältig durchlesen.

Uni-Global – Cross Asset Navigator ist ein Teilfonds der Luxemburger Uni-Global SICAV, die der Richtlinie OGAW IV, Teil I entspricht. Dieser Teilfonds ist derzeit in Österreich, Belgien, Dänemark, Finnland, Frankreich, Deutschland, Irland, Italien, Luxemburg, den Niederlanden, Norwegen, Spanien, Großbritannien, Schweden und der Schweiz zum Vertrieb zugelassen. In Italien kann dieser Teilfonds nur an qualifizierte Anleger im Sinne von Art. 100 D. Leg. 58/1998 vertrieben werden. In Ländern, in denen das Angebot oder der Vertrieb des Teilfonds gesetzlich verboten ist, dürfen seine Anteile weder angeboten noch vertrieben werden. Investoren müssen sich den Verkaufsprospekt, der zusätzliche Informationen zur Beurteilung einer Anlage und wichtige Angaben über die Risiken, Kosten und Gebühren enthält, beschaffen und ihn sorgfältig durchlesen. Sofern nichts anderes angegeben ist, wird die Performance in USD nach Abzug der Gebühren ausgewiesen und berücksichtigt weder Provisionen noch Gebühren, die zum Zeitpunkt der Zeichnung oder der Rücknahme von Anteilen berechnet werden.