Im November stieg die Risikobereitschaft erstaunlich stark an, beflügelt durch Joe Bidens Wahlsieg in den USA und die Ankunft eines wirksamen Impfstoffs, der die Covid-19-Pandemie früher als erwartet beenden könnte. Die Aktienmärkte legten zu und verzeichneten eine der bisher besten Monatsrenditen. Die lang erwartete Rotation setzte endlich ein, wobei die früheren Nachzügler eine starke Outperformance erzielten. Zwar gibt es noch Fragen zur Verteilung des Impfstoffs und zu den endgültigen Auswirkungen der Gesundheitskrise auf das Wirtschaftswachstum, doch könnte sich die Euphorie unter dem Zusammenspiel von geringerer Volatilität, reichlicher Liquidität und monetärer Unterstützung sowie einer anhaltenden makroökonomischen Erholung durchaus in einen anhaltenden Bullenmarkt verwandeln. Vor diesem Hintergrund hat sich mittelfristig die Lage in den Schwellenländern (EM) verbessert.

Travellin’ South

What’s Next?

Wirtschaftswachstum ist in vollem Gange

Die in den Schwellenländern seit dem ersten Halbjahr beobachtete Konjunkturerholung ist alles andere als zaghaft, allen voran China. Unser firmeneigener Growth Nowcaster weist seit Juli auf ein über dem Potenzial liegendes Wirtschaftsniveau hin und stabilisiert sich derzeit auf einem Level, das seit 2011 nicht mehr beobachtet wurde. Während China anfangs vor allem dank seines sehr strikten, aber effizienten Pandemie-Managements der Hauptmotor dieser sehr starken Erholung war, haben andere Länder wie Mexiko, Russland, Indien und in geringerem Maße auch Brasilien in jüngster Zeit Anzeichen einer Wiederbelebung gezeigt. Das Tempo der Erholung der Wirtschaftsdaten hat sich in den meisten dieser Länder im Bereich von 60-70% etabliert, und auch die makroökonomische Stimmung (gemessen von unseren hochfrequenten Newscasters) hat sich seit Mitte Oktober positiv entwickelt.

Der Weg zur Erholung in den Schwellenländern hängt wahrscheinlich stark mit dem Zugang und der Verteilung des Covid-19-Impfstoffs zusammen. Dennoch haben Rückenwind durch den Aufschwung bei den Rohstoffen, wirksame fiskalische und monetäre Unterstützung und die Rotation hin zu zyklischen Anlagen die Voraussetzungen für günstige Rahmenbedingungen in den kommenden Monaten geschaffen.

Ein Risiko für dieses Szenario ist die mögliche Normalisierung der US-Zinssätze, die sich aufgrund der höheren Finanzierungskosten und des geringeren Carry, den die Anleger bei ihren Engagements in lokaler Währung erhalten würden, auf die EM-Anlagen auswirken würde. Allerdings sind nicht alle Märkte mit steigenden Zinsen gleich. Dies hängt von der Phase des Wirtschaftszyklus und den Faktoren ab, die zu einer Straffung oder Normalisierung der Politik führen. In der Vergangenheit entwickelten sich die Schwellenländer in einem Umfeld steigender Zinsen gut, sofern die Inflationsprämie die treibende Kraft war, und weniger gut, wenn das Wachstum (reale Renditen) neu eingepreist wurde.

Zwar steigen die Inflationserwartungen bis ins Jahr 2021, doch sind geldpolitische Maßnahmen darauf ausgerichtet, den absoluten Anstieg der Zinssätze auf ein tragfähiges Niveau zu begrenzen. Daher dürften die Realrenditen niedrig bleiben, was historisch gesehen höher rentierende Anlagen, insbesondere EM-Anlagen, begünstigt. Darüber hinaus sind Phasen der Konjunkturerholung ebenfalls sehr günstig für Schwellenländeranlagen, insbesondere im Devisenbereich.

Die Stimmung hat sich durchgesetzt

Anleger haben die zunehmende Wirtschaftsdynamik begrüßt und damit Risikoanlagen wesentlich höher getrieben. Allerdings haben nicht alle Anlagen gleich reagiert. Zwar konnten einige Aktienmärkte die meisten, wenn nicht sogar alle zu Beginn des Jahres erlittenen Verluste wieder wettmachen, doch andere sind bisher deutlich zurückgeblieben, insbesondere im Bereich der Schwellenländerwährungen.

Nach der Wahl J. Bidens in den USA und im Hinblick auf eine wesentlich ruhigere Außen- und Handelspolitik waren die Zuflüsse in Schwellenländer-Anlagen besonders stark, insbesondere in Aktienfonds. Viele Argumente sprechen für einen vorsichtigen Umgang mit EM-Anlagen, insbesondere der Schuldenüberhang, der die Fundamentaldaten und Wachstumsaussichten der Schwellenländer belastet. Rückenwind bis ins Jahr 2021 scheint jedoch durch die steigende Nachfrage aus den Industrieländern, die Sensibilität gegenüber Rohstoffen, das höhere Beta der Risikobereitschaft und die wirtschaftliche Stärke Chinas deutlich spürbar zu sein.

Darüber hinaus ist die Liquidität nach wie vor reichlich vorhanden, und es wird nicht erwartet, dass der Geldhahn der großen Zentralbanken im kommenden Jahr zugedreht wird. Die US-Dollar-Geldmarktfonds sind im Jahr 2020 um erstaunliche 700 Milliarden US-Dollar gewachsen. Die geringere Ungewissheit auf geopolitischer und gesundheitlicher Ebene wird dazu beitragen, diesen Nachholbedarf in den kommenden Monaten freizusetzen, und zwar in einem Umfeld, das sich zu einem neuen „Goldilocks“-Szenario entwickeln könnte, wenn sich keine Tail-Risiken ergeben. Dies könnte insbesondere den Nachzüglern der Schwellenländer – den lokalen EM-Anleihen – trotz reduzierter Renditeerwartungen und Währungen zugute kommen. Die Zuflüsse in diese Anlageklasse in der zweiten Jahreshälfte haben die während der Covid-Krise entstandenen Abflüsse noch nicht kompensiert, im Gegensatz zu den Hartwährungsströmen, die jetzt im Jahr 2020 netto positiv sind.

Long EM Anlagen, selektiv

Man muss zwischen der globalen Nachfrage nach EM-Anlagen und den länderspezifischen Besonderheiten unterscheiden, wobei die Diversifizierung hinsichtlich der Anlageklasse von wesentlicher Bedeutung ist.

Eine Mischung aus zyklischen Aufwärts- und FX-Carry-Positionen bietet das beste Risiko-Ertrags-Verhältnis bei begrenztem Verlustrisiko. Angesichts der Erwartung eines langfristigen Niedrigzinsumfelds in den USA und der Einführung eines Durchschnitts-Inflationsziels ist ein Anstieg des US-Dollars unwahrscheinlicher, und höherverzinsliche Anlagen werden weiterhin im Fixed-Income- und FX-Bereich gefragt sein.

Ein Umfeld niedrigerer Volatilität wird Währungen und attraktive Carry Trades begünstigen, bevor die außergewöhnliche Liquidität allmählich nachlässt. Ein Währungskorb aus den vier ertragreichsten Devisen (BRL, MXN, ZAR, INR) verzeichnet seit Jahresbeginn immer noch einen Rückgang von 14%, während der MSCI EM-Aktienindex inzwischen um 12% gestiegen ist. Dies ist auf viele verschiedene Faktoren zurückzuführen, darunter die Infrastruktur des Gesundheitswesens in den EM-Ländern, deren Fähigkeit, mit der Gesundheitssituation in der südlichen Hemisphäre im Winter zurechtzukommen, und, vor allem, die Maßnahmen der Zentralbanken bei den Zinssätzen, die diesmal gegenüber anderen historischen Krisen deutlich zurückgegangen sind. Im Durchschnitt sind die kurzfristigen Zinssätze in Brasilien, Mexiko, Südafrika und Indien im Jahr 2020 um 260 Basispunkte gesenkt worden, während die Fed die Zinsen nur um 150 Basispunkte senkte und die EZB unkonventionelle Maßnahmen bevorzugte, wobei die Reposätze unverändert blieben.

Mit Blick auf die Zukunft stellt die Kombination aus sich verbessernden makroökonomischen Bedingungen, globaler Risikobereitschaft, geringerer Ungewissheit in Bezug auf den Welthandel und attraktiver Carry einen mittelfristig starken Anlagegrund für diese Anlageklasse dar. Aus diesem Grund sind unsere Strategien jetzt in den Schwellenländern dynamisch übergewichtet, wobei wir EM-Credits und bestimmte Währungspaare mit hohen Carry bevorzugen.

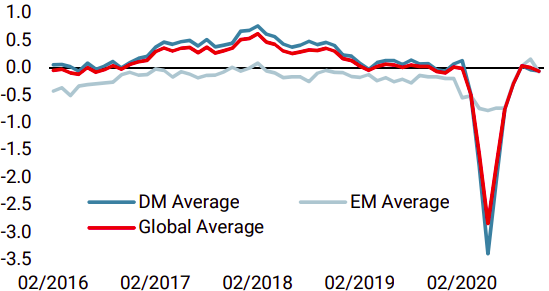

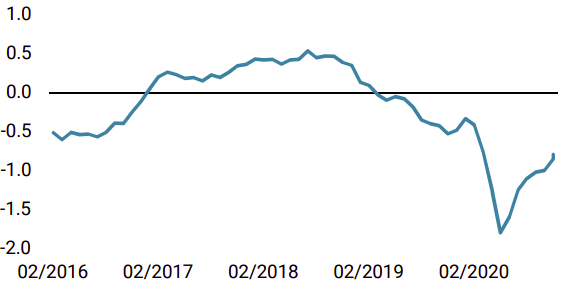

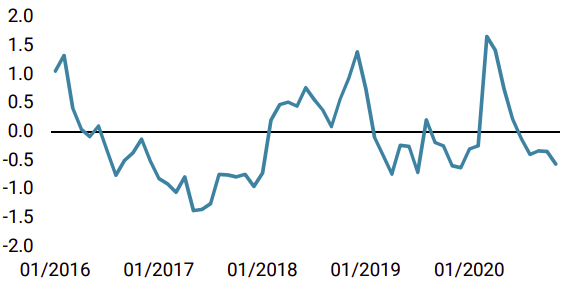

Unigestion Nowcasting

Wachstums Nowcaster

Inflations Nowcaster

Marktstress Nowcaster

Wöchentliche Veränderung

- Unser World Growth ging letzte Woche zurück, nachdem US-Daten weiter zunahmen, während China eine deutliche Verschlechterung verzeichnete. Insgesamt bleibt der Indikator trotz der rückläufigen Woche auf hohem Niveau.

- Unser Inflations stieg letzte Woche leicht an. Insgesamt ist das Inflations-Überraschungsrisiko neutral.

- Letzte Woche ging unser Marktstress Nowcaster leicht zurück, da die options-implizierten Volatilitäten zurückgingen.

Quellen: Unigestion, Bloomberg. Stand: 30. November 2020

Wichtige Hinweise

Dieses Material wird Ihnen vertraulich zur Verfügung gestellt und darf weder ganz noch teilweise verteilt, veröffentlicht, vervielfältigt oder gegenüber Dritten offengelegt werden.

Die in diesem Material präsentierten Informationen und Daten können sich auf generelle Marktaktivitäten oder Branchentrends beziehen, sie sind jedoch nicht als Grundlage für Prognose-, Analyse- oder Anlageberatungszwecke vorgesehen. Diese Informationen und Daten sind keine Finanzwerbung und stellen kein Angebot, keine Aufforderung und keine Empfehlung irgendeiner Art für Anlagen in den Strategien oder in den betreffenden Anlageinstrumenten dar. Einige der Anlagestrategien, die hierin beschrieben sind oder auf die verwiesen wird, gelten als hochriskante und nicht leicht realisierbare Anlagen, die wesentlichen und plötzlichen Verlusten unterworfen sein können, einschließlich eines kompletten Verlusts des Anlagewerts.

Unabhängig von dem Datum, an dem Sie möglicherweise auf diese Informationen zugreifen, stellen die in diesem Material zum Ausdruck gebrachten Anlageüberzeugungen, Wirtschafts- und Marktansichten oder Analysen die Einschätzung von Unigestion zum Publikationsdatum dar. Für die Richtigkeit dieser zum Ausdruck gebrachten Überzeugungen und Ansichten gibt es keine Garantie, und diese stellen keine vollständige Beschreibung der betreffenden Wertpapiere, Märkte und Entwicklungen dar. Alle an dieser Stelle zur Verfügung gestellten Informationen können ohne Vorankündigung geändert werden. Sofern vorliegendes Dokument Aussagen über die Zukunft enthält, handelt es sich um zukunftsgerichtete Informationen, die mehreren Risiken und Unwägbarkeiten unterliegen, einschließlich der Auswirkungen von Konkurrenzprodukten, Marktakzeptanz- und sonstiger Risiken, wobei diese Aufzählung keinen Anspruch auf Vollständigkeit erhebt.

Die Daten und grafischen Informationen in diesem Dokument dienen ausschließlich Hinweiszwecken und stammen unter Umständen aus externen Quellen. Obwohl wir die von öffentlichen Quellen und Drittquellen bezogenen Informationen für zuverlässig halten, haben wir diese nicht unabhängig verifiziert und können deren Richtigkeit oder Vollständigkeit daher nicht gewährleisten. Folglich übernimmt Unigestion diesbezüglich weder eine ausdrückliche noch eine stillschweigende Gewährleistung oder Garantie, so dass jedwede Haftung

hierfür ausgeschlossen ist. Sofern keine anderslautenden Angaben gemacht werden, stammen die Daten und Informationen von Unigestion. Die frühere Wertentwicklung ist kein Indikator für die zukünftige Wertentwicklung. Alle Anlagen sind mit Risiken verbunden, einschliesslich des Risikos eines Gesamtverlusts für den Anleger.

Unigestion SA wird von der Eidgenössischen Finanzmarktaufsicht (FINMA) reguliert. Unigestion (UK) Ltd wurde von der Financial Conduct Authority (FCA) zugelassen und reguliert und durch die SEC registriert. Unigestion Asset Management (France) SA wird von der „Autorité des Marchés Financiers“ (AMF) reguliert. Unigestion (Luxembourg) SA ist ein Verwalter alternativer Investmentfonds, der von der Commission de Surveillance du Secteur Financier (CSSF) gemäß dem Luxemburgischen Gesetz vom 12. Juli 2013 über alternative Investmentfonds zugelassen ist. Unigestion Asset Management (Canada) Inc, (UAMC) mit Niederlassungen in Toronto und Montreal unterliegt in Kanada der Aufsicht durch die Wertpapieraufsichtsbehörden der nachstehend genannten Provinzen, in denen das Unternehmen operiert: Ontario, Quebec; Alberta, Manitoba, Saskatchewan, Nova Scotia, New Brunswick und British Columbia. Die Hauptaufsichtsbehörde ist die Ontario Securities Commission. Unigestion Asia Pte Ltd wird in Singapur durch die MAS als Lizenznehmer von Capital Market Services (CMS) und Exempt Financial Adviser gemäß dem Securities and Futures Act und dem Financial Advisers Act reguliert.

Es wurde kein Wertpapierprospekt bei einer kanadischen Wertpapieraufsichtsbehörde eingereicht, um die Voraussetzungen für den Vertrieb von Anteilen an diesen Fonds zu erfüllen, und keine dieser Behörden hat sich zu diesen Wertpapieren geäußert. Dementsprechend dürfen die Fondsanteile in Kanada nur zulässigen Kunden, die von der wertpapierrechtlichen Prospektpflicht befreit sind, angeboten oder an diese vertrieben werden, wenn ein solches Angebot oder ein solcher Vertrieb ansonsten gesetzlich verboten ist. Alle Anleger müssen sich das entsprechende Angebotsmemorandum, das zusätzliche Informationen zur Beurteilung einer Anlage und wichtige Angaben über die Risiken, Kosten und Gebühren enthält, beschaffen und sorgfältig durchlesen.

Uni-Global – Cross Asset Navigator ist ein Teilfonds der Luxemburger Uni-Global SICAV, die der Richtlinie OGAW IV, Teil I entspricht. Dieser Teilfonds ist derzeit in Österreich, Belgien, Dänemark, Finnland, Frankreich, Deutschland, Irland, Italien, Luxemburg, den Niederlanden, Norwegen, Spanien, Großbritannien, Schweden und der Schweiz zum Vertrieb zugelassen. In Italien kann dieser Teilfonds nur an qualifizierte Anleger im Sinne von Art. 100 D. Leg. 58/1998 vertrieben werden. In Ländern, in denen das Angebot oder der Vertrieb des Teilfonds gesetzlich verboten ist, dürfen seine Anteile weder angeboten noch vertrieben werden. Investoren müssen sich den Verkaufsprospekt, der zusätzliche Informationen zur Beurteilung einer Anlage und wichtige Angaben über die Risiken, Kosten und Gebühren enthält, beschaffen und ihn sorgfältig durchlesen. Sofern nichts anderes angegeben ist, wird die Performance in USD nach Abzug der Gebühren ausgewiesen und berücksichtigt weder Provisionen noch Gebühren, die zum Zeitpunkt der Zeichnung oder der Rücknahme von Anteilen berechnet werden.