US-Aktien verloren 20% im vierten Quartal 2018. Anleger waren von einer strafferen Geldpolitik, erhöhten politischen Risiken und einer Verlangsamung der Konjunktur überrascht. Dann verzogen sich diese dunklen Wolken in der gleichen Reihenfolge, in der sie erschienen. US-Aktien reagierten stark und sind von ihren Tiefstständen um fast 32% gestiegen. Wir glauben jedoch, dass wir mit einem anderen Problem zu tun haben: Viele Aktienindizes sehen nach der aktuellen Erholung teuer aus. Obwohl wir seit Anfang September aufgrund der makroökonomischen Stabilisierung und der übermäßig pessimistischen Marktstimmung positiv auf Aktien waren, sind wir nun weniger optimistisch als zuvor. Ist es Zeit zu erkennen, dass alles teuer ist, oder ist eine Verlängerung dieser allumfassenden Rallye wahrscheinlich? Wir erwarten ab jetzt ein begrenzteres Aufwärtspotenzial, ohne unsere optimistische Positionierung zu verändern. Die Wachstumstreiber haben sich seit Juni deutlich stabilisiert, nachdem die im Januar 2018 begonnene Abschwächung zu Ende ging. Jerome Powells „Mid-Cycle“ Pause hat zu einer einzigartigen Situation geführt: Das Weltwachstum bleibt angemessen, während die Geldpolitik wieder zunehmend akkommodativer geworden ist. Dies ist auf eine unwahrscheinliche Kombination von Faktoren zurückzuführen. Erstens führte der Handelskrieg zwischen den USA und China zwischen Oktober 2018 und Juni 2019 zu einem Nettoeinbruch des Welthandels um 3,5%. Historisch gesehen sind Rückgänge im Welthandel zuverlässige Rezessionsindikatoren. Im Jahr 2001 schrumpfte der Welthandel um 6%, 2008 um 20% und 2015 um 2%. Kein Wunder, dass die Zentralbanken nach einer Abbauphase der quantitativen Lockerung der G10-Länder wieder zu einer unterstützenden Haltung zurückkehrten: eine besonnene Reaktion war erforderlich. In der Eurozone gab es inzwischen starke Anzeichen einer Verlangsamung, insbesondere in historisch robusteren Volkswirtschaften wie Deutschland. Aber all dies scheint nun hinter uns zu liegen. Die Ökonomen des Privatsektors erwarten ein Wachstum der Weltwirtschaft von 3,1%, des IWF von 3% und der OECD und der Weltbank von 2,9%. Hat jemand Rezession gesagt? Die Robustheit des Wachstums hat natürlich viel mit der Stärke des Konsums der entwickelten Länder zu tun: +2,6% in diesem Jahr in den USA, +1,2% in der Eurozone und +0,9% in Japan. Diese Zahlen sind deutlich niedriger als die +8% in China, aber sie sollten gewährleisten, dass wir weder 2019 noch Anfang 2020 eine Rezession erleben werden. Diese positive Makro-Situation wurde in diesem Jahr durch die Unternehmensgewinne weitgehend bestätigt. Der Umsatz der S&P500-Unternehmen ist jedes Quartal um mehr als 3% gestiegen. Analysten erwarten einen Tiefpunkt im vierten Quartal, bevor das Umsatzwachstum wieder über 4% zulegt. Beim Eurostoxx 600 stieg der Umsatz jedes Quartal um mindestens 1%. Das Gleiche gilt für viele Industrieländer. Der Ergebnisrückgang in diesem Jahr ist hauptsächlich auf die geringeren Margen zurückzuführen. Waren die Bewertungen unserer Meinung nach Anfang September noch attraktiv, sieht die aktuelle Situation anders aus. Die Aktien sind seither stark angestiegen und haben die meisten regionalen Indizes auf höhere Niveaus gebracht. Mit Hilfe eines Discounted-Cashflow-Modells können wir den Preis regionaler Indizes in eine implizite Gewinnwachstumsrate von 12 Monaten umrechnen. Auf diese Weise können wir beurteilen, wie teuer Aktien im Verhältnis zur aktuellen Dynamik der Wirtschaft sind. Das Ergebnis dieser Analyse ist uneinheitlich: Der MSCI World Index dürfte in den nächsten 12 Monaten ein Gewinnwachstum von 18% verzeichnen, angetrieben von US-Aktien (+ 24%) und europäischen Aktien (+ 21%). Diese Zahlen stimmen mit anderen Bewertungsmetriken überein: Anhand einer Stichprobe von globalen Indikatoren sind US-amerikanische und europäische Aktien teuer. Der S&P500 befindet sich in seinem 87. Perzentil der Bewertung über eine breite Palette von Kennzahlen. Nach unseren Schätzungen führt ein derart hohes Preisniveau in der Vergangenheit zu einer Korrektur von 4,5% in den folgenden 3 Monaten. Der Eurostoxx-Index hat nun sein 81. Perzentil erreicht: Europäische Aktien sind nicht mehr billig und haben nun die Bewertungsgefahrenzone erreicht, ähnlich wie US-Aktien. Nur Schwellenländer und japanische Aktien bleiben billiger, wobei das erwartete Gewinnwachstum begrenzt ist. Sind Aktien die einzigen Anlagen mit Bewertungsrisiken? Das glauben wir nicht. Wir analysieren die Bewertungen im Verhältnis zu anderen Risikoprämien und deren Historie, basierend auf dem Carry. Diese Analyse zeigt, dass Credit Spreads (Investment Grade und High Yield) historisch angespannt sind. Die meisten Hedging-Instrumente, wie Staatsanleihen, Gold, Inflations-Breakevens, Yen und Schweizer Franken, sind gleichermaßen teuer. Das Besondere an dieser Situation ist, dass alles in gewissem Maße teuer aussieht: sowohl Hedges als auch wachstumsorientierte Anlagen. Wir sind der Meinung, dass die aktuellen Bewertungen wahrscheinlich das Hauptrisiko für unser nach wie vor positives Szenario sind.„Price Tag“ – Jessie J, 2011

What’s Next?

Welche Rezession?

Immer teurere Anlagen

Die Stimmung könnte den Ausschlag geben. Bei Aktien könnten sich die hohen Bewertungen durch eine weitere makroökonomische Verbesserung rechtfertigen. Sollte die Ausweitung der Kurs-Gewinn-Verhältnisse durch ein starkes Ertragswachstum unterstützt werden, so wird sich die Aktienrallye fortsetzen und die Hedging-Assets in den nächsten Monaten bedrohen. Dies gilt umso mehr, als der letzte Teil der diesjährigen Kurssteigungen mit geringer Investorenbeteiligung stattfand: Cash bleibt trotz niedriger bis negativer Zinsen vorerst König. Unserer Einschätzung nach ist das Beta der Anleger zu Aktien derzeit niedriger als im Vorjahr, ein Zeichen mangelnder Überzeugung der Investoren. Bäume wachsen nicht in den Himmel, aber das Gewinnwachstum dürfte sich im vierten Quartal dieses Jahres und im ersten Quartal 2020 fortsetzen: In diesem Fall ist die Rallye noch nicht vorbei und dieses Bewertungsrisiko birgt vorerst nur ein begrenzteres Aufwärtspotenzial. Diese Überraschung könnte umso wichtiger sein, als Analysten die Gewinnwachstumsperspektiven im Durchschnitt sehr unterschiedlich beurteilen. Während des gesamten Jahres sind ihre Gewinnwachstumsprognosen (wie üblich) stetig auf null oder negative Werte gesunken: Analysten erwarten derzeit im Durchschnitt stagnierende Gewinne. Die Erwartungen für Schwellenländer sind am negativsten – Analysten erwarten für 2019 einen Rückgang der Gewinne um 10%. Für Europa liegt diese Zahl bei rund 0,5%, in den USA bei 2%. Wenn sich diese Erwartungen als falsch erweisen, wird das, was heute als teuer gilt, bald nicht mehr so sein. Vor diesem Hintergrund sind wir weiterhin positiv auf Growth Assets eingestellt und bleiben es wahrscheinlich, bis sich die Wachstumssituation deutlich verschlechtert. Wir haben begonnen, Hedges zur Absicherung eines Aktienrückgangs hinzuzufügen. Wir erwarten jedoch nach wie vor einen Buy-the-Dip-Ansatz von Investoren bei einem Rückgang der Aktien.Marktstimmung: das fehlende Glied

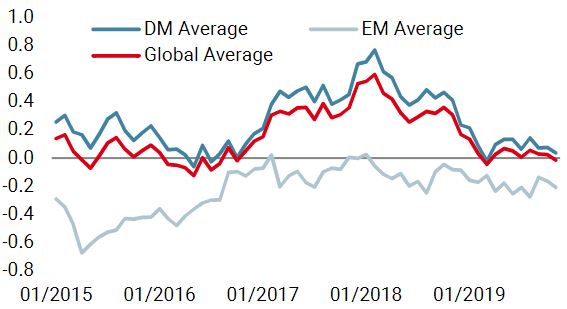

Wachstums Nowcaster

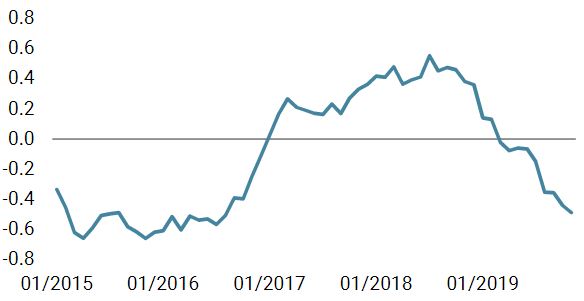

Inflations Nowcaster

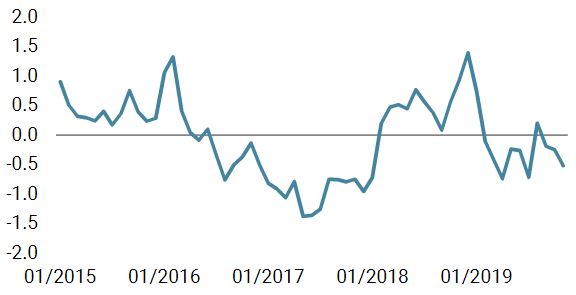

Marktstress Nowcaster

Price Tag

Wichtige Hinweise Dieses Material wird Ihnen vertraulich zur Verfügung gestellt und darf weder ganz noch teilweise verteilt, veröffentlicht, vervielfältigt oder gegenüber Dritten offengelegt werden. Die in diesem Material präsentierten Informationen und Daten können sich auf generelle Marktaktivitäten oder Branchentrends beziehen, sie sind jedoch nicht als Grundlage für Prognose-, Analyse- oder Anlageberatungszwecke vorgesehen. Diese Informationen und Daten sind keine Finanzwerbung und stellen kein Angebot, keine Aufforderung und keine Empfehlung irgendeiner Art für Anlagen in den Strategien oder in den betreffenden Anlageinstrumenten dar. Einige der Anlagestrategien, die hierin beschrieben sind oder auf die verwiesen wird, gelten als hochriskante und nicht leicht realisierbare Anlagen, die wesentlichen und plötzlichen Verlusten unterworfen sein können, einschließlich eines kompletten Verlusts des Anlagewerts. Unabhängig von dem Datum, an dem Sie möglicherweise auf diese Informationen zugreifen, stellen die in diesem Material zum Ausdruck gebrachten Anlageüberzeugungen, Wirtschafts- und Marktansichten oder Analysen die Einschätzung von Unigestion zum Publikationsdatum dar. Für die Richtigkeit dieser zum Ausdruck gebrachten Überzeugungen und Ansichten gibt es keine Garantie, und diese stellen keine vollständige Beschreibung der betreffenden Wertpapiere, Märkte und Entwicklungen dar. Alle an dieser Stelle zur Verfügung gestellten Informationen können ohne Vorankündigung geändert werden. Sofern vorliegendes Dokument Aussagen über die Zukunft enthält, handelt es sich um zukunftsgerichtete Informationen, die mehreren Risiken und Unwägbarkeiten unterliegen, einschließlich der Auswirkungen von Konkurrenzprodukten, Marktakzeptanz- und sonstiger Risiken, wobei diese Aufzählung keinen Anspruch auf Vollständigkeit erhebt. Die Daten und grafischen Informationen in diesem Dokument dienen ausschließlich Hinweiszwecken und stammen unter Umständen aus externen Quellen. Obwohl wir die von öffentlichen Quellen und Drittquellen bezogenen Informationen für zuverlässig halten, haben wir diese nicht unabhängig verifiziert und können deren Richtigkeit oder Vollständigkeit daher nicht gewährleisten. Folglich übernimmt Unigestion diesbezüglich weder eine ausdrückliche noch eine stillschweigende Gewährleistung oder Garantie, so dass jedwede Haftung Unigestion SA wird von der Eidgenössischen Finanzmarktaufsicht (FINMA) reguliert. Unigestion (UK) Ltd wurde von der Financial Conduct Authority (FCA) zugelassen und reguliert und durch die SEC registriert. Unigestion Asset Management (France) SA wird von der „Autorité des Marchés Financiers“ (AMF) reguliert. Unigestion (Luxembourg) SA ist ein Verwalter alternativer Investmentfonds, der von der Commission de Surveillance du Secteur Financier (CSSF) gemäß dem Luxemburgischen Gesetz vom 12. Juli 2013 über alternative Investmentfonds zugelassen ist. Unigestion Asset Management (Canada) Inc, (UAMC) mit Niederlassungen in Toronto und Montreal unterliegt in Kanada der Aufsicht durch die Wertpapieraufsichtsbehörden der nachstehend genannten Provinzen, in denen das Unternehmen operiert: Ontario, Quebec; Alberta, Manitoba, Saskatchewan, Nova Scotia, New Brunswick und British Columbia. Die Hauptaufsichtsbehörde ist die Ontario Securities Commission. Unigestion Asia Pte Ltd wird in Singapur durch die MAS als Lizenznehmer von Capital Market Services (CMS) und Exempt Financial Adviser gemäß dem Securities and Futures Act und dem Financial Advisers Act reguliert. Es wurde kein Wertpapierprospekt bei einer kanadischen Wertpapieraufsichtsbehörde eingereicht, um die Voraussetzungen für den Vertrieb von Anteilen an diesen Fonds zu erfüllen, und keine dieser Behörden hat sich zu diesen Wertpapieren geäußert. Dementsprechend dürfen die Fondsanteile in Kanada nur zulässigen Kunden, die von der wertpapierrechtlichen Prospektpflicht befreit sind, angeboten oder an diese vertrieben werden, wenn ein solches Angebot oder ein solcher Vertrieb ansonsten gesetzlich verboten ist. Alle Anleger müssen sich das entsprechende Angebotsmemorandum, das zusätzliche Informationen zur Beurteilung einer Anlage und wichtige Angaben über die Risiken, Kosten und Gebühren enthält, beschaffen und sorgfältig durchlesen. Uni-Global – Cross Asset Navigator ist ein Teilfonds der Luxemburger Uni-Global SICAV, die der Richtlinie OGAW IV, Teil I entspricht. Dieser Teilfonds ist derzeit in Österreich, Belgien, Dänemark, Finnland, Frankreich, Deutschland, Irland, Italien, Luxemburg, den Niederlanden, Norwegen, Spanien, Großbritannien, Schweden und der Schweiz zum Vertrieb zugelassen. In Italien kann dieser Teilfonds nur an qualifizierte Anleger im Sinne von Art. 100 D. Leg. 58/1998 vertrieben werden. In Ländern, in denen das Angebot oder der Vertrieb des Teilfonds gesetzlich verboten ist, dürfen seine Anteile weder angeboten noch vertrieben werden. Investoren müssen sich den Verkaufsprospekt, der zusätzliche Informationen zur Beurteilung einer Anlage und wichtige Angaben über die Risiken, Kosten und Gebühren enthält, beschaffen und ihn sorgfältig durchlesen. Sofern nichts anderes angegeben ist, wird die Performance in USD nach Abzug der Gebühren ausgewiesen und berücksichtigt weder Provisionen noch Gebühren, die zum Zeitpunkt der Zeichnung oder der Rücknahme von Anteilen berechnet werden.

hierfür ausgeschlossen ist. Sofern keine anderslautenden Angaben gemacht werden, stammen die Daten und Informationen von Unigestion. Die frühere Wertentwicklung ist kein Indikator für die zukünftige Wertentwicklung. Alle Anlagen sind mit Risiken verbunden, einschliesslich des Risikos eines Gesamtverlusts für den Anleger.