Private Equity Market Insights

-

Die Aufnahme von Private Equity-Kapital hat im dritten Quartal trotz geringerer Investment- und Exit-Aktivitäten weiter zugenommen.

-

Die Entwicklung neuer Arten von spezialisierten Transaktionen, wie z.B. GP-geführte Fondsrestrukturierungen, verändert den Sekundärmarkt.

-

Die Nachfrage nach innovativen neuen Liquiditätsquellen sowohl von LPs als auch von GPs dürfte das Wachstum im Sekundärmarkt unabhängig von breiteren Markttrends weiter vorantreiben.

Überblick

Im dritten Quartal sank die globale Investmentaktivität am Private Equity-Markt im Vergleich zum Vorjahresquartal erneut und setzte damit den Abwärtstrend des ersten Halbjahres 2019 fort. Gleichermaßen verzeichnete die globale Exit-Aktivität nach einem starken zweiten Quartal im dritten Quartal einen starken Rückgang. Allerdings sind Investoren in Private Equity-Fonds scheinbar unbeeindruckt von den Marktereignissen. Das Fundraising verzeichnete seinen größten Gesamtumsatz im dritten Quartal der letzten fünf Jahre. Besonders stark war das Marktsegment für größere Transaktionen.

Investitionen und Exits nehmen ab, Fundraising steigt

In den ersten drei Quartalen 2019 wurden insgesamt USD 269 Mrd. an Private Equity-Transaktionen abgeschlossen, ein Rückgang von 25% gegenüber dem Vorjahreszeitraum1. Auch wenn die Beiträge nach Regionen Schwankungen auf Quartalsebene aufweisen, ist der allgemeine Abwärtstrend in Nordamerika, Europa und Asien ähnlich.

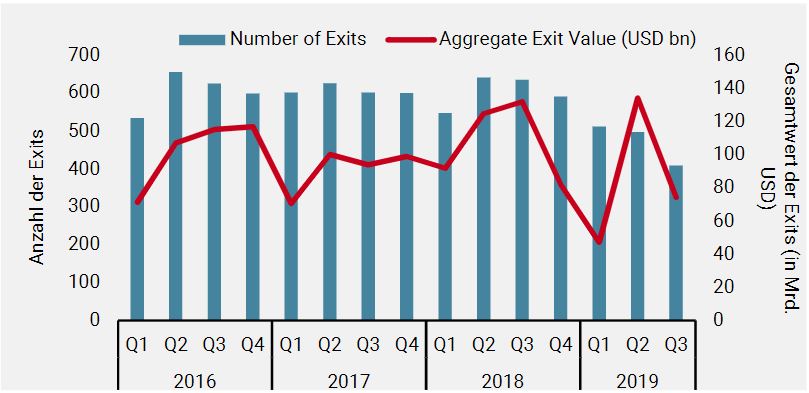

Gleiches gilt für die globale Exit-Aktivität. Trotz der hohen Exit-Aktivität im zweiten Quartal lag der globale Gesamtwert der Exits in den ersten drei Quartalen 2019 bei 256 Mrd. USD, ein Minus von 27% gegenüber dem gleichen Vorjahreszeitraum2. Den größten Teil des Rückgangs trug das IPO-Volumen bei, das um fast 40% niedriger war.

Dennoch ist diese globale Verlangsamung der Investitions- und Exit-Aktivitäten eindeutig kein Hindernis für Investoren. Im dritten Quartal stieg die Gesamtkapitalaufnahme der Private-Equity-Fonds erneut an und trieb das Fundraising im laufenden Jahr auf 417 Mrd. USD3. Dies liegt 21% über dem Fundraising im Vorjahreszeitraum. Dadurch stieg das Dry Powder auf 740 Mrd. USD an.

Abbildung 1: Wert (in Mrd. USD) und Anzahl der Exits

Das Marktsegment der großen Transaktionen macht weiterhin die Schlagzeilen. Im dritten Quartal haben Firmen wie Permira (11 Mrd. EUR) und insbesondere Blackstone (26 Mrd. USD) Rekordkapital aufgenommen. Von den derzeit beschaffenden Private Equity-Firmen zielen lediglich 13% auf ein Fondsvolumen von USD 500 Mio. oder mehr, was jedoch mehr als zwei Drittel des angestrebten Gesamtkapitals ausmacht4. Das bedeutet, dass die überwiegende Mehrheit der aktiven Private-Equity-Gesellschaften weniger bekannte, kleine Buyout-Fondsmanager sind.

Auch wenn die Medien mehr Interesse an Stories wie dem 4 Mrd. GBP Take-Private des britischen Luft-, Raumfahrt- und Verteidigungszulieferers Cobham durch Advent mit 15x EBITDA haben, geben die zahlreichen Deals am kleineren Ende des Marktes einen interessanteren Hinweis darauf, was in der „realen“ Wirtschaft passiert. So erwarb beispielsweise einer unserer Fondsmanager im Mai 2019 einen italienischen Hersteller von Aluminium-Strangpresswerkzeugen für 170 Mio. EUR oder 8x EBITDA. Das Unternehmen beschäftigt 700 Mitarbeiter am Hauptsitz in Italien und verkauft seine technologisch hochwertigen Produkte an über 250 Kunden weltweit in den Bereichen Transport und Bau.

Die Entwicklung des Sekundärmarkts

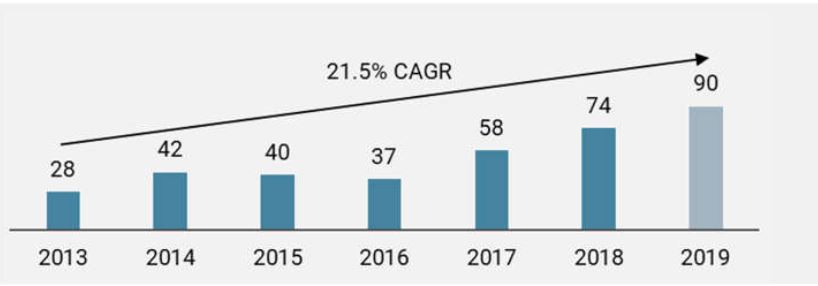

Während die gesamte Investmentaktivität von Private Equity im Jahr 2019 etwas gedämpft war, dürfte sie am Sekundärmarkt auf ein Rekordjahr zusteuern. In der Tat wächst der Sekundärmarkt seit 2013 mit einer CAGR von 21,5% und hat sich damit mehr als verdreifacht. Dieses rasante Wachstum hat bei den Investoren die Sorge geweckt, dass der Markt sich überhitzt.

Abbildung 2: Transaktionsvolumen an den Sekundärmärkten (in Mrd. USD)

Einerseits liegen die durchschnittlichen Sekundärpreise nahezu bei 100% des NAV, was darauf hindeutet, dass der von Sekundärkäufern traditionell erwartete Abschlag fast vollständig verschwunden ist. Andererseits hat sich der Sekundärmarkt in den letzten Jahren mit der Entwicklung einer Reihe neuer Arten von spezialisierten Sekundärtransaktionen verändert.

GP nutzen den Sekundärmarkt zusehends als proaktives Instrument für das Fondsmanagement.

Der Anstieg von GP-geführten Transaktionen

Bis etwa 2012 waren fast 100% der abgeschlossenen Sekundärtransaktionen traditionelle Akquisitionen von Limited Partner (LP)-Anteilen an Private Equity-Fonds, an denen die General Partner (GP) wenig beteiligt waren. Im Jahr 2018 war fast ein Drittel aller Sekundärtransaktionen „GP-geführt“. Anders ausgedrückt nutzen die GPs den Sekundärmarkt zusehends als proaktives Instrument für das Fondsmanagement.

Die häufigste GP-geführte Transaktion ist eine Fondsrestrukturierung, bei der ein GP einen neuen „Continuation Fund“ auflegt, auf den einige oder alle Portfoliounternehmen aus einem reifenden Fonds übertragen werden. Auf diese Weise haben LPs die Möglichkeit, ihre Investition in den neuen Fonds zu übertragen oder auszusteigen und ihren Anteil an den Erlösen von eingehenden Sekundärinvestoren zu erhalten.

Theoretisch kann dies eine Win-Win-Situation für alle Beteiligten sein. LPs haben die Möglichkeit, frühzeitig Liquidität zu einem vom Markt festgelegten fairen Preis zu erhalten. Sekundärinvestoren sind in der Lage, ein Exposure zu potenziell attraktiven, reifen Assets zu erhalten. Währenddessen hat der GP mehr Zeit, um den Wert seines Portfolios und damit seine Carried Interest Auszahlung zu maximieren, zumal die Anreize im Continuation Fund erneut sichergestellt sind.

In der Praxis ist es jedoch selten so einfach. So gibt es bestimmte Interessenkonflikte, mit denen sowohl die LP als auch die Sekundärinvestoren vorsichtig umgehen müssen. Wenn ein GP ein oder mehrere Portfoliounternehmen in einen Continuation Fund überträgt, wird üblicherweise Carried Interest des reifen Fonds generiert. Sekundäre Investoren werden oft darauf bestehen, dass der GP den Großteil seiner erwirtschafteten Carried Interest in den Continuation Fund investiert, um eine angemessene Ausrichtung der Anreize aufrechtzuerhalten.

Ferner stellt sich die Frage, welche Portfoliounternehmen in den Continuation Fund übertragen werden sollen. Während sich sowohl Sekundärinvestoren als auch der GP nur auf die Unternehmen mit dem größten Aufwärtspotenzial konzentrieren wollen, könnten bestimmte LPs es vorziehen, dass der gesamte Fonds übertragen und damit liquidiert wird.

Maßgeschneiderte Liquidität

Für Sekundärinvestoren mit der notwendigen Erfahrung und Ressourcen besteht ein wesentlicher Vorteil der Fondsrestrukturierung darin, dass sie mit voller Unterstützung des GP eine sehr detaillierte Due Diligence bei jedem der zugrunde liegenden Portfoliounternehmen durchführen können. Dazu gehören Gespräche mit Managementteams, die Aufnahme wichtiger Referenzen und die Durchführung von Finanzmodellen – mit der gleichen Sorgfalt, die typischerweise bei Direktinvestitionen angewandt wird.

Bei der Restrukturierung kleinerer Fonds wird in der Regel ein maßgeschneiderter Ansatz verfolgt, der es einem Sekundärinvestor ermöglicht, die besten Portfoliounternehmen auszuwählen, eine geeignete Struktur mit dem GP zu entwickeln und die optimalen Bedingungen auszuhandeln. Obwohl das Sourcing potenziell schwieriger und komplexer ist als Im Segment der größeren Transaktionen, können diese kleinen, maßgeschneiderten Liquiditätslösungen Sekundärinvestoren Zugang zu qualitativ hochwertigen Portfolios zu attraktiven Bewertungen bieten.

Wir gehen davon aus, dass der Sekundärmarkt weiter wachsen wird, was auf die Bereitschaft von LPs und GPs zurückzuführen ist, mit immer innovativeren Methoden Liquidität zu beschaffen, insbesondere in Zeiten, in denen die Private Equity Exit-Aktivitäten nach unten tendieren. Ende 2018 betrug das gesamte verwaltete Vermögen am Private Equity-Markt mehr als 4 Bio. USD5. Mit 90 Mrd. USD kratzt der Sekundärmarkt daher immer noch nur an der Oberfläche.

1, 2, 3, 4, 5 Preqin

Wichtige Informationen

Dieses Material wird Ihnen vertraulich zur Verfügung gestellt und darf weder ganz noch teilweise verteilt, veröffentlicht, vervielfältigt oder gegenüber Dritten offengelegt werden.

Die in diesem Material präsentierten Informationen und Daten können sich auf generelle Marktaktivitäten oder Branchentrends beziehen, sie sind jedoch nicht als Grundlage für Prognose-, Analyse- oder Anlageberatungszwecke vorgesehen. Diese Informationen und Daten sind keine Finanzwerbung und stellen kein Angebot, keine Aufforderung und keine Empfehlung irgendeiner Art für Anlagen in den Strategien oder in den betreffenden Anlageinstrumenten dar. Einige der hierin beschriebenen oder erwähnten Anlagestrategien können als Anlagen mit hohem Risiko und als nicht schnell zu realisierende Anlagen angesehen werden, die zu erheblichen und plötzlichen Verlusten führen können, einschließlich eines vollständigen Verlusts der Anlage.

Unabhängig von dem Datum, an dem Sie möglicherweise auf diese Informationen zugreifen, stellen die in diesem Material zum Ausdruck gebrachten Anlageüberzeugungen, Wirtschafts- und Marktansichten oder Analysen die Einschätzung von Unigestion zum Publikationsdatum dar. Für die Richtigkeit dieser zum Ausdruck gebrachten Überzeugungen und Ansichten gibt es keine Garantie, und diese stellen keine vollständige Beschreibung der betreffenden Wertpapiere, Märkte und Entwicklungen dar. Alle hier zur Verfügung gestellten Angaben können ohne Vorankündigung geändert werden. Sofern vorliegendes Dokument Aussagen über die Zukunft enthält, handelt es sich um zukunftsgerichtete Informationen, die mehreren Risiken und Unwägbarkeiten unterliegen, einschließlich der Auswirkungen von Konkurrenzprodukten, Marktakzeptanz- und sonstiger Risiken, wobei diese Aufzählung keinen Anspruch auf Vollständigkeit erhebt.

Die Daten und grafischen Informationen in diesem Dokument dienen ausschließlich Hinweiszwecken und stammen unter Umständen aus externen Quellen. Obwohl wir die von öffentlichen Quellen und Drittquellen bezogenen Informationen für zuverlässig halten, haben wir diese nicht unabhängig verifiziert und können deren Richtigkeit oder Vollständigkeit daher nicht gewährleisten. Folglich werden keine Zusicherungen oder Garantien, weder ausdrücklich noch implizit, von Unigestion in dieser Hinsicht gemacht oder gemacht werden und es wird keine Verantwortung oder Haftung übernommen. Sofern keine anderslautenden Angaben gemacht werden, stammen die Daten und Informationen von Unigestion.

Die Ergebnisse aus der Vergangenheit sind kein Anhaltspunkt für zukünftige Ergebnisse. Alle Anlagen sind mit Risiken verbunden, einschließlich des Risikos eines Gesamtverlusts für den Anleger.

Unigestion SA ist durch die Eidgenössische Finanzmarktaufsicht (FINMA) zugelassen und wird von dieser reguliert. Unigestion (UK) Ltd. wurde von der UK Financial Conduct Authority (FCA) zugelassen, wird von dieser reguliert und ist bei der Securities and Exchange Commission (SEC) eingetragen. Unigestion Asset Management (France) S.A. ist durch die französische Autorité des Marchés Financiers (AMF) zugelassen und wird von dieser reguliert. Unigestion Asset Management (Canada) Inc., mit Niederlassungen in Toronto und Montreal, ist in neun kanadischen Provinzen als Portfoliomanager und/oder befreiter Markthändler und in Ontario und Quebec als Verwalter von Investmentfonds zugelassen. Die Hauptaufsichtsbehörde ist die Ontario Securities Commission (OSC). Unigestion Asia Pte Limited ist durch die Monetary Authority of Singapore (MAS) zugelassen und wird von dieser reguliert. Unigestion Asset Management (Copenhagen) wird gemeinsam von der Autorité des Marchés Financiers (AMF) und der Danish Financial Supervisory Authority (DFSA) reguliert. Unigestion Asset Management (Düsseldorf) SA wird gemeinsam von der Autorité des Marchés Financiers (AMF) und der Bundesanstalt für Finanzdienstleistungsaufsicht (BAFIN) reguliert.

Veröffentlichungsdatum dieses Dokuments ist der November 2019.