Private Equity Secondaries: Die Chance des Jahrzehnts?

-

Wir erwarten, dass die Auswirkungen von COVID-19 auf die Private Equity Märkte in den kommenden Monaten erheblich sein werden

-

Sekundärmarktpreise und -volumen werden wahrscheinlich stark beeinträchtigt, bevor sie sich im nächsten Jahr wieder erholen

-

Wir glauben, dass die gegenwärtigen Marktturbulenzen dem erfahrenen Sekundärinvestor einige ausgezeichnete Opportunitäten bieten werden, insbesondere am kleineren Ende des Marktes

Übersicht

COVID-19 hat die Schlagzeilen der letzten Wochen dominiert, und wir erwarten in den kommenden Monaten mehr davon. Neben dem humanitären Ausmaß, das immens ist, hat die Epidemie auch erhebliche Auswirkungen auf die globalen Finanzmärkte gehabt. Zwar lag das Hauptaugenmerk bisher auf Aktien, Anleihen, Rohstoffen und Währungen, doch werden die Auswirkungen auf die viel weniger liquiden Private Equity Märkte in den kommenden Monaten zu spüren sein.

Die globale Finanzkrise (GFC) von 2007/08 bot Anlegern die in dem Jahrzehnt einmalige Gelegenheit in Secondaries zu hoch attraktiven Bewertungen zu investieren, wobei sie letztendlich mit hervorragenden Renditen belohnt wurden. In diesem Beitrag untersuchen wir, ob es Ähnlichkeiten zwischen der GFC und der aktuellen Krise gibt und wo mögliche Secondaries Opportunitäten liegen könnten.

Gibt es Parallelen zwischen der GFC und der aktuellen Krise?

Im Jahr 2007/08 löste ein negativer Schock auf dem US-Immobilienmarkt eine Finanzkrise aus, die sich über die Verflechtungen im globalen Finanzsystem von den USA auf den Rest der Welt ausbreitete. Obwohl der Auslöser der Krise diesmal anders ist, waren das starke globale Wirtschaftswachstum, die robusten Finanzmärkte und die überhöhten Bewertungen, die auf diese Krise zusteuerten, sehr ähnliche Umstände wie vor der GFC. Dennoch navigieren wir diesmal unter ganz anderen Bedingungen und Erwartungen der Investoren. So gibt es beispielsweise mehrere Sektoren wie Tourismus, Restaurants und Freizeit, in denen die Einnahmen aufgrund der Sperren in vielen Ländern für einige Wochen nahe Null liegen werden. Gleichwohl können die Beobachtungen der GFC nach wie vor relevant sein, wenn sie an das neue Umfeld angepasst werden.

Was bedeutet dies für den Sekundärmarkt?

Wir glauben, dass die gegenwärtige Krise außergewöhnliche Opportunitäten für Sekundärmarkt Transaktionen auslösen wird. Die Krise wird unterschiedliche Schwächen verschiedener Investoren in unterschiedlichen Zeiträumen aufdecken, daher müssen Investoren wie wir bereit sein, sowohl kurz- als auch langfristige Chancen zu nutzen.

Die Mehrheit des derzeitigen Unigestion Teams (einschließlich des Investment Komitees) arbeitete während der letzten Finanzkrise zusammen. Wir haben daher die Erfahrung, die richtigen Sekundärmarkt Opportunitäten in einem Krisenumfeld zum richtigen Zeitpunkt zu verstehen und zu nutzen.

Wer waren die Verkäufer während der GFC?

Die Hauptverkäufer und die Haupttreiber des Deal-Volumens während der GFC waren in Not geratene Finanzinstitute wie Banken und Versicherungen, die ihre eigenen Bilanzportfolios verkauften. Dies war vor allem auf Liquiditätsbedarf, aufsichtsrechtliche Anforderungen sowie Eigenkapitalunterlegung zurückzuführen.

Am kleineren Ende des Marktes sahen wir Verkäufer, von übermäßig engagierten Family Offices bis hin zu Hedge-Fonds, die infolge der Finanzkrise große Rücknahmen erlitten.

Wer werden die Verkäufer diesmal sein?

In den letzten Jahren waren die größten Investoren auf den privaten Märkten (Private Equity, Private Debt und Infrastruktur) große Pensionsfonds, Finanzorganisationen, Versicherungsgesellschaften, Staatsfonds und Pools vermögender Privatkunden.

Starke Zuflüsse in die privaten Märkte bewirkten bereits den Aufbau bestimmter Risiken, die sich während der COVID-19-Krise noch verstärken werden

Bereits vor der COVID-19-Krise sahen wir den Aufbau gewisser Risiken, nicht zuletzt, weil die starken Zuflüsse in diese Anlageklasse die Anleger veranlasst haben, ihre Wachsamkeit zu verringern. Zu diesen Risiken gehörten:

- Der übermäßige Einsatz von Fremdkapital:

-

- von Fondsmanagern auf Unternehmensebene zur Finanzierung hochpreisiger Akquisitionen,

- von Fondsmanagern auf der Fondsebene zur Überbrückung von Kapitalabrufen und Investments, und

- von Sekundärinvestoren auf Investmentebene in dem Versuch, die Renditen in einem Umfeld hoher Kaufpreise zu steigern

- Aggressives übermäßiges Engagement auf Basis starker historischer Ausschüttungen und steigender Bewertungen, insbesondere bei Risikokapital und großen Buyout Fonds

- Aggressive Zahlungsaufschub Mechanismen, die von Sekundärspielern verwendet wurden

Diese Risiken sind nun Realität geworden. Folglich werden bestimmte Anleger unter Druck stehen, Liquiditätslösungen auf dem Sekundärmarkt zu suchen. Wir glauben, dass sich Opportunitäten auf dem Sekundärmarkt nicht nur durch die oben genannten Investoren ergeben werden, sondern auch durch Sekundärfonds und Fondsmanager, die Kapital zur Unterstützung ihrer Portfoliounternehmen benötigen.

Was wird mit Sekundärmarktpreisen und -volumen geschehen?

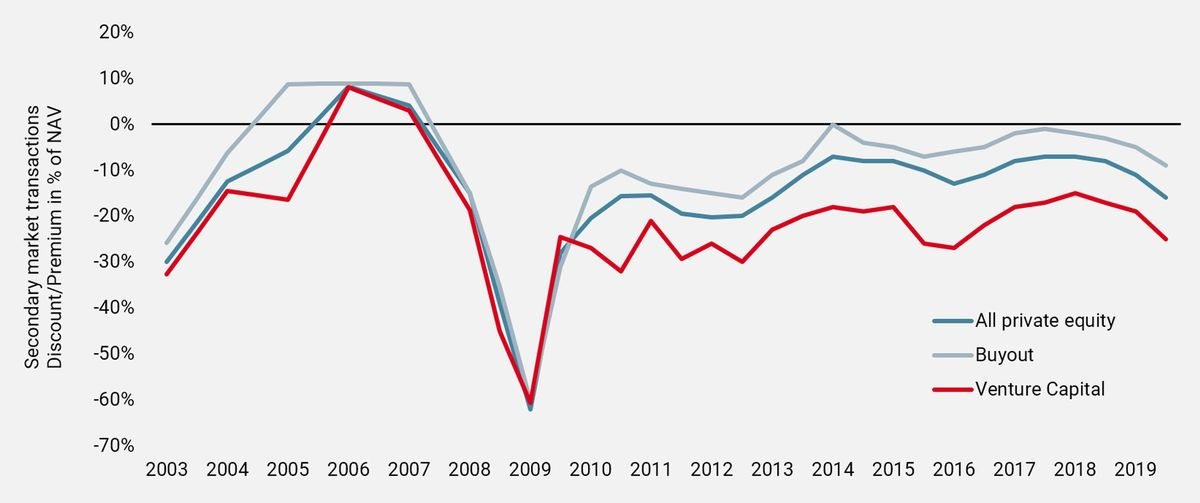

Die Sekundärmarktpreise sind zyklisch und passen sich schnell an die öffentlichen Märkte und die allgemeine Wirtschaftslage an. In früheren Rezessionen, insbesondere während der GFC, fielen die Durchschnittspreise schnell und massiv, bis hin zu Rabatten von etwa 50% bis 60%. Sie erholten sich jedoch relativ schnell und kehrten nach nur vier Quartalen auf ein „normales“ Niveau zurück (wenn auch auf niedrigeren NAVs). Wir könnten diesmal durchaus den gleichen Trend feststellen.

Die Sekundärmarktpreise sind zyklisch und passen sich schnell an die allgemeine Wirtschaftslage an

Abbildung 1: Krisen führen zu höheren Rabatten und zu attraktiven Opportunitäten

Sekundärvolumen sind ebenfalls zyklisch. Der Volumenrückgang während der GFC war hauptsächlich nachfragegetrieben, da Käufer zum Höhepunkt der Krise übermäßig vorsichtig waren und Preise forderten, die weit unter denen lagen, die die Verkäufer akzeptieren würden.

Wir erwarten, dass die PE-Käufer optimistischer sein werden als während des GFC

Wir erwarten, dass die Sekundärinvestoren, die jetzt in der Regel anspruchsvoller und erfahrener sind als 2007/08, diesmal optimistischer sein werden. Wir gehen jedoch nach wie vor davon aus, dass das Gesamtvolumen der Transaktionen im Laufe des Jahres 2020 auf bis zu 50 Mrd. USD sinken wird (gegenüber 88 Mrd. USD im Jahr 2019). Möglicherweise werden wir dann im Jahr 2021 einen starken Anstieg des Volumens auf 80 bis 100 Mrd. USD erleben.

Wann ergeben sich aus der Krise sekundäre Opportunitäten?

Sofern es nicht innerhalb der nächsten zwei bis sechs Monate Investoren gibt, die sich in ernsthaften finanziellen Schwierigkeiten befinden, erwarten wir, dass die meisten potenziellen Verkäufer die Veröffentlichung der Berichte für das erste und / oder zweite Quartal abwarten, um ein klareres Bild von den Auswirkungen der COVID-19 Krise auf die Bewertungen und die operative Performance zu erhalten. Anekdoten zufolge wurden die meisten Prozesse auf der Käuferseite bis zur Veröffentlichung der Berichte für Q1 und Q2 auf Eis gelegt.

Daher erwarten wir die ersten Opportunitäten in den nächsten sechs bis neun Monaten.

Welche Opportunitäten werden kurzfristig erwartet?

Kurzfristig werden die meisten, wenn nicht sogar alle von den GP geführten Umstrukturierungen auf Eis gelegt werden, da die LPs nicht in der Lage sind, vor Ort eine Due Diligence durchzuführen, und die Preiserwartungen nicht übereinstimmen. Wir gehen insbesondere davon aus, dass große Umstrukturierungen von einzelnen Assets nicht mehr stattfinden werden, da es für GPs schwierig sein wird, diese ohne hohe Rabatte abzuschließen.

Wir erwarten die ersten Opportunitäten in den nächsten sechs bis neun Monaten. Sowohl kurz- als auch längerfristig wird es zahlreiche Gelegenheiten geben

Die ersten Verkäufer werden wahrscheinlich Verkäufer mit Liquiditätsproblemen sein – institutionelle Anleger, Finanzorganisationen, Sekundärfonds und so weiter. Wir erwarten Opportunitäten in den folgenden Bereichen:

- Stark diskontierte Transaktionen in qualitativ hochwertigen Portfolios, bei denen der Preis das Bewertungs-/Portfoliorisiko überkompensiert. So konnten wir beispielsweise 2013, als Spanien aus einer langwierigen Konjunkturschwäche herauskam, ein Portfolio mit spanischen Fonds von einer spanischen Bank erwerben, die von der spanischen Nationalbank aufgefordert wurde, alle verbleibenden Private Equity Beteiligungen sofort aus ihrer Bilanz zu verkaufen. Wir zahlten einen Rabatt von 57% auf den NAV. Letztendlich erreichte dieser Deal eine IRR von 2,3x und 34% für unsere Investoren.

- Erwerb von einzelnen LP-Beteiligungen in qualitativ hochwertigen Portfolios mit hohen Rabatten. Beispielsweise haben wir 2009 eine Beteiligung an einem erstklassigen mittel- und osteuropäischen Fonds mit einem Abschlag von 60% erworben, was für unsere Investoren letztlich ein 2,3-faches Multiple ergab.

- Erwerb von LP-Anteilen in teilweise finanzierten Portfolios von Investoren, die gezwungen waren, offene Verpflichtungen zu reduzieren. Beispielsweise konnten wir 2009 eine LP-Beteiligung an einem unausgereiften Fonds erwerben, der von einem Blue-Chip Fonds verwaltet wurde, der nur schwer zugänglich war. Wir erwarben die weniger als 20% finanzierte Position von einem in Not geratenen belgischen Family Office mit einem Rabatt von 50%.

- Erwerb von Portfolios von Sekundärinvestoren, die aufgrund von Verstößen gegen die Leverage- bzw. Ratenzahlungsvereinbarungen zum Verkauf gezwungen sind. Angesichts der zunehmenden Nutzung solcher Strukturen erwarten wir, dass es eine große Anzahl solcher Transaktionen aus dieser Krise herausgeben wird.

In jedem Fall wird es von entscheidender Bedeutung sein, dass Sekundärinvestoren eine detaillierte Bottom-up Due Diligence Prüfung und Bewertung für jedes zugrundeliegende Unternehmen durchführen, da auf Fondsebene Unsicherheiten bezüglich der NAVs bestehen.

Und wie sieht es mit längerfristigen Opportunitäten aus?

Jenseits 2020 und bis ins Jahr 2021 erwarten wir folgende Opportunitäten:

- Erwerb von LP-Beteiligungen an Fonds, die herunterbewertet wurden. Beispielsweise haben wir 2010 eine LP-Beteiligung an einem US-Buyout-Fonds erworben. Das Portfolio wurde mit dem 0,7-fachen der Kosten bewertet, aber wir kannten den GP gut und haben durch unsere Due-Diligence Prüfung festgestellt, dass die Unternehmen von hoher Qualität waren und sich an einem Wendepunkt in ihrem Ertragswachstum befanden. Letztendlich erzielten wir eine IRR von 2,3x und 28% für unsere Investoren.

- Finanzierung von Wachstums-, Risikokapital- oder Buyout-Fonds mit Geldmangel. Wir gehen davon aus, dass wir in der Lage sein werden, Gelegenheiten für die Einrichtung bevorzugter Strukturen in Sidecars oder für die Umstrukturierung einzelner Assets zu finden. Beispielsweise haben wir kürzlich einen Sidecar für einen US-Wachstumskapitalmanager eingerichtet, dem das Kapital aus seinem Fonds ausgegangen war, um seine besten Unternehmen zu unterstützen. Innerhalb von sechs Monaten nach unserem Investment wurde das erste der sieben Unternehmensportfolios verkauft, wobei mehr als 11x Kosten erzielt wurden.

- Fondsumstrukturierungen, Einrichtung von Sidecars oder Umstrukturierungen einzelner Assets, die von GPs geleitet werden, die ihre besten Unternehmen bis zur Wiedereröffnung des Exit-Fensters unterstützen wollen.

- Erwerb von Portfolios von Kreditgebern, wie z.B. Banken, die übermäßig fremdfinanzierte Sekundärportfolios übernommen haben. Wir hören bereits, dass die Banken, die die größten Kreditgeber für die Sekundärmarktteilnehmer waren, bereits ihre diesbezüglichen Möglichkeiten prüfen.

Die COVID-19-Krise dürfte dem erfahrenen Sekundärinvestor ausgezeichnete Investmentmöglichkeiten bieten

Der Sekundärmarkt war in den letzten Jahren das am stärksten wachsende Segment des Private Equity. Während die aktuelle Krise dieses Wachstum zwangsläufig stoppen und die Preise und Volumina des Marktes zurückwerfen wird, glauben wir, dass sie auch einige ausgezeichnete Möglichkeiten für den erfahrenen Sekundärinvestor bieten wird.

Die sich bietenden Opportunitäten sind ideal geeignet für Investoren, die auf kleine Sekundärmarkttransaktionen abzielen. Darüber hinaus wird es unerlässlich sein, über die Fähigkeiten und Ressourcen zu verfügen, um detaillierte Bottom-up Bewertungen für alle Unternehmen in einem Portfolio durchzuführen und, falls erforderlich, maßgeschneiderte Liquiditätslösungen für GPs bereitzustellen.

Und schließlich zeigt die aktuelle Krise die Tücken eines zu hohen Leverage auf. Bei Unigestion sind wir weiterhin der Meinung, dass der Einsatz von Fremdkapital nicht erforderlich ist, um höhere Renditen zu erzielen.

Wichtige Informationen

Die Performance der Vergangenheit ist kein Anhaltspunkt für die Zukunft, der Wert von Investitionen und die Erträge aus ihnen ändern sich häufig, sie können sowohl steigen als auch fallen, es gibt keine Garantie, dass Ihre ursprüngliche Investition zurückgezahlt wird. Dieses Dokument wurde nur zu Ihrer Information erstellt und darf ohne vorherige schriftliche Zustimmung von Unigestion von den Empfängern nicht verteilt, veröffentlicht, vervielfältigt oder (ganz oder teilweise) an andere Personen weitergegeben werden. Es ist weder an eine Person oder Einrichtung gerichtet noch für die Verteilung oder Nutzung durch eine Person oder Einrichtung bestimmt, die Bürger oder Einwohner eines Ortes, Staates, Landes oder einer Gerichtsbarkeit ist, in der eine solche Verteilung, Veröffentlichung, Verfügbarkeit oder Nutzung gegen Gesetze oder Vorschriften verstoßen würde.

Dies ist eine werbliche Darstellung unserer Anlagephilosophie und unserer Dienstleistungen nur in Bezug auf den Gegenstand dieser Präsentation. Sie stellt weder eine Anlageberatung noch eine Empfehlung dar. Dieses Dokument stellt weder ein Angebot, eine Aufforderung noch eine Empfehlung zur Zeichnung der Anlageinstrumente, auf die es sich bezieht, oder der hier beschriebenen Wertpapiere oder Finanzinstrumente dar. Ein solches Angebot zum Verkauf oder eine Aufforderung zur Abgabe eines Kaufangebots erfolgt nur durch formelle Angebotsunterlagen, die unter anderem ein vertrauliches Angebotsmemorandum, eine Vereinbarung über eine Kommanditgesellschaft (falls zutreffend), eine Vereinbarung über die Anlageverwaltung (falls zutreffend), eine Betriebsvereinbarung (falls zutreffend) und damit verbundene Zeichnungsdokumente (falls zutreffend) umfassen. Solche Dokumente enthalten zusätzliches Informationsmaterial für jede Investitionsentscheidung. Bitte kontaktieren Sie Ihren professionellen Berater/Berater, bevor Sie eine Investitionsentscheidung treffen.

Sofern möglich, versuchen wir, die materiellen Risiken, die für dieses Dokument relevant sind, offenzulegen. Die in diesem Dokument zum Ausdruck gebrachten Ansichten erheben nicht den Anspruch, eine vollständige Beschreibung der Wertpapiere, Märkte und Entwicklungen zu sein, auf die in diesem Dokument Bezug genommen wird. Die Bezugnahme auf bestimmte Wertpapiere ist nicht als Empfehlung zum Kauf oder Verkauf zu verstehen. Unigestion behält sich das Recht vor, Informationen ohne vorherige Ankündigung zu löschen oder zu ändern.

Anleger müssen ihre eigene Analyse der mit einer Anlage verbundenen Risiken (einschließlich aller rechtlichen, regulatorischen, steuerlichen oder sonstigen Folgen) durchführen und sollten sich von unabhängigen Fachleuten beraten lassen. Einige der hier beschriebenen oder angedeuteten Anlagestrategien oder Finanzinstrumente können als risikoreiche und nicht leicht realisierbare Investitionen ausgelegt werden, bei denen erhebliche und plötzliche Verluste bis hin zum Totalverlust der Investition auftreten können. Diese sind nicht für alle Arten von Anlegern geeignet. Unigestion hat die Möglichkeit, die hier beschriebenen Strategien nach eigenem Ermessen zu ändern.

Soweit dieser Bericht Aussagen über die Zukunft enthält, sind diese Aussagen zukunftsgerichtet und unterliegen einer Reihe von Risiken und Unsicherheiten, einschließlich, aber nicht beschränkt auf die Auswirkungen von Konkurrenzprodukten, Risiken der Marktakzeptanz und andere Risiken. Die tatsächlichen Ergebnisse können sich erheblich von denen in den zukunftsgerichteten Aussagen unterscheiden. Daher sollte man sich in Bezug auf zukünftige Erträge nicht auf zukunftsgerichtete Aussagen verlassen. Die angestrebten Renditen spiegeln subjektive Bestimmungen von Unigestion wider, die auf einer Vielzahl von Faktoren basieren, darunter unter anderem interne Modellierung, Anlagestrategie, frühere Leistung ähnlicher Produkte (falls vorhanden), Volatilitätsmaße, Risikotoleranz und Marktbedingungen. Die angestrebten Renditen sind nicht als tatsächliche Leistung gedacht und sollten nicht als Hinweis auf die tatsächliche oder zukünftige Leistung gewertet werden.

Es wurde keine gesonderte Überprüfung der Richtigkeit oder Vollständigkeit der hierin enthaltenen Informationen vorgenommen. Die hierin enthaltenen Daten und graphischen Informationen dienen nur zur Information und können aus Quellen Dritter stammen. Unigestion unternimmt angemessene Schritte, um die Richtigkeit und Vollständigkeit der Informationen aus den Quellen Dritter zu überprüfen, garantiert diese jedoch nicht. Folglich wird von Unigestion in dieser Hinsicht weder eine ausdrückliche noch eine implizite Zusicherung oder Garantie gegeben oder abgegeben, und es wird keine Verantwortung oder Haftung übernommen. Alle hier bereitgestellten Informationen können ohne vorherige Ankündigung geändert werden. Sie sollten nur zum Zeitpunkt der Veröffentlichung als aktuell angesehen werden, ohne Rücksicht auf das Datum, an dem Sie auf die Informationen zugreifen können. Wechselkurse können den Wert von Investitionen nach oben oder unten beeinflussen. Eine Investition mit Unigestion birgt, wie alle Investitionen, Risiken, einschließlich des Totalverlusts für den Anleger.

Juristische Personen, die dieses Dokument verbreiten

VEREINIGTES KÖNIGREICH

Dieses Material wird im Vereinigten Königreich von Unigestion (UK) Ltd. verbreitet, die von der Financial Conduct Authority („FCA“) autorisiert und reguliert wird.

Diese Informationen sind nur für professionelle Kunden und geeignete Gegenparteien, wie in der MiFID-Richtlinie definiert, bestimmt und wurden daher nicht für Kleinanleger angepasst.

US

Dieses Material wird in den USA von Unigestion (UK) Ltd. verbreitet, die bei der US-Börsenaufsichtsbehörde („SEC“) als Anlageberater registriert ist. Diese Informationen sind nur für institutionelle Kunden und qualifizierte Käufer im Sinne der SEC-Definition bestimmt und wurden daher nicht für Privatkunden angepasst.

EU

Dieses Material wird in der Europäischen Union von Unigestion Asset Management (France) SA verbreitet, die von der französischen „Autorité des Marchés Financiers“ („AMF“) autorisiert und reguliert ist.

Diese Informationen sind nur für professionelle Kunden und geeignete Gegenparteien im Sinne der MiFID-Richtlinie bestimmt und wurden daher nicht an Kleinanleger angepasst.

KANADA

Dieses Material wird in Kanada von Unigestion Asset Management (Canada) Inc. verbreitet, die in neun Provinzen Kanadas als Portfoliomanager und/oder Händler für den freien Markt sowie in Ontario und Quebec als Investmentfondsmanager registriert ist. Ihre Hauptaufsichtsbehörde ist die Ontario Securities Commission („OSC“).

Dieses Material kann auch von Unigestion SA verteilt werden, die in Quebec, Saskatchewan und Ontario über eine Ausnahmegenehmigung für internationale Berater verfügt. Die Vermögenswerte von Unigestion SA befinden sich außerhalb Kanadas, und daher kann es Schwierigkeiten bei der Durchsetzung von Rechtsansprüchen gegen das Unternehmen geben.

SCHWEIZ

Dieses Material wird in der Schweiz von Unigestion SA verbreitet, die von der Eidgenössischen Finanzmarktaufsicht („FINMA“) zugelassen ist und reguliert wird.

SINGAPUR

Dieses Material wird in Singapur von der Unigestion Asia Pte Ltd. verbreitet, die von der Monetary Authority of Singapore („MAS“) reguliert wird.

Das Dokument wurde im März 2020 herausgegeben.