Die Gewinnsaison für das 3. Quartal neigt sich dem Ende zu und verlief bisher ähnlich wie in den letzten Quartalen: Die Unternehmen übertrafen mit ihren Ergebnissen die gedämpften Erwartungen der Analysten. Während die Aktienmärkte weiter zulegten, deutet die Performance-Lücke zwischen Unternehmen, die ihre Schätzungen übertrafen, und solchen, die sie verfehlten, darauf hin, dass Anleger von den Ergebnissen eher unbeeindruckt waren. Die Lieferkettenprobleme und der Arbeitskräftemangel werden wahrscheinlich noch einige Zeit andauern, aber da die Unternehmen Kapital einsetzen, vor allem durch Aktienrückkäufe, bleibt das Umfeld für die Aktienmärkte unserer Ansicht nach positiv.

That Don’t Impress Me Much

What’s Next?

Unternehmen erzielen weiterhin gute Ergebnisse…

Die meisten Unternehmen in den USA und Europa haben nun ihre Ergebnisse für das dritte Quartal bekannt gegeben, und diese waren recht gut: Von den 73 % der Unternehmen im S&P 500, die bisher berichtet haben, übertrafen 83 % ihre Gewinnschätzungen für Q3, und 67 % übertrafen ihre Umsatzschätzungen. Von den 62 % der Stoxx 600-Firmen, die berichtet haben, liegen 59 % über den Konsensschätzungen für die Gewinne und 63 % über den Umsatzschätzungen. Im Jahresvergleich sind die Umsätze im S&P 500 um 18,5 % und die Gewinne um 39,4 % gestiegen, während die Stoxx 600-Unternehmen ein Umsatzwachstum von 14,3 % und ein Gewinnwachstum von 44,3 % verzeichnen.

Abbildung 1: Anteil der Unternehmen, die die Schätzungen übertreffen

Quelle: Bloomberg, JPM, Unigestion, Stand: 3. November 2021.

Die guten Ergebnisse sind auch breit gestreut, zumindest in den USA: Der Versorgersektor im S&P 500 war bisher das Schlusslicht bei den Überraschungen, obwohl 60 % dieser Unternehmen ihre Gewinnschätzungen noch übertreffen. Am anderen Ende des Spektrums haben über 90 % der Technologieunternehmen ihre Gewinnschätzungen übertroffen. In Europa sind die Unterschiede zwischen den Sektoren größer: Nur 38 % der Konsumgüterunternehmen übertreffen ihre Gewinnschätzungen, während 81 % der Finanzunternehmen ihre Schätzungen übertreffen.

…doch die Anleger sind nicht beeindruckt

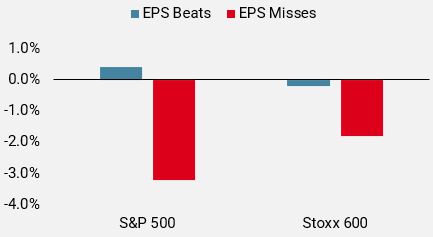

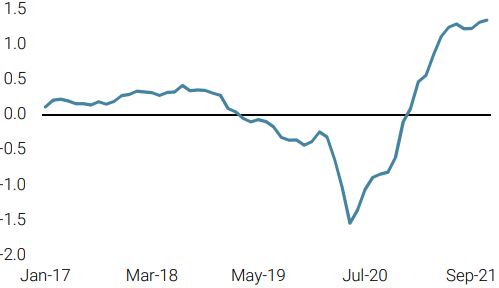

Insgesamt haben sich die Aktienmärkte in dieser Gewinnsaison weiter erholt, wobei der S&P 500 seit dem ersten Tag der Berichterstattung bis zur Fed-Sitzung und Pressekonferenz am vergangenen Mittwoch um 6 % und der Stoxx 600 um 4 % gestiegen sind. Allerdings deutet das Marktverhalten darauf hin, dass die Anleger von den Ergebnissen nicht so beeindruckt waren und andere Faktoren die Aktienmärkte aufwärts treiben. Abbildung 2 vergleicht die durchschnittliche 1-Tages-Rendite (relativ zum Markt) von Unternehmen, die ihre EPS-Schätzungen übertrafen, mit denen, die sie verfehlten, für den S&P 500 und den Stoxx 600. Wie die Abbildung zeigt, wurden Unternehmen, die die Schätzungen übertrafen, nicht im gleichen Maße belohnt, wie Unternehmen, die sie verfehlten, bestraft wurden. Diese Asymmetrie deutet darauf hin, dass die Anleger wahrscheinlich optimistischer waren als die Analysten.

Abbildung 2: Mediane 1-Tages-Performance im Vergleich zum Markt

Quelle: Bloomberg, JPM, Unigestion, Stand: 3. November 2021.

Engpässe im Mittelpunkt der Aussagen der Unternehmen

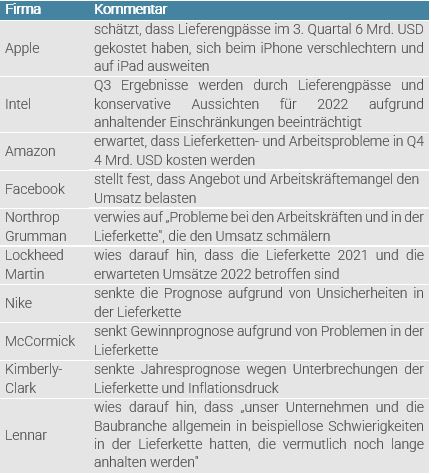

Eines der Hauptthemen dieser Gewinnsaison waren die Auswirkungen von Lieferkettenstörungen und Arbeitskräfteknappheit. Nur wenige Unternehmen konnten sich diesem Gegenwind entziehen, und viele erwarten, dass dies auch im nächsten Quartal und in einigen Fällen sogar im nächsten Jahr der Fall sein wird. Abbildung 3 zeigt einige bemerkenswerte Kommentare von Unternehmen während dieser Gewinnsaison.

Abbildung 3: Aussagen der Unternehmen zu Arbeit/Angebot

Quelle: Bloomberg, JPM, Unigestion, Stand: 3. November 2021.

Es gibt zwar verschiedene Möglichkeiten, diese Engpässe zu beheben (Nachfragerückgang, Inbetriebnahme zusätzlicher Kapazitäten, Lieferverzögerungen), aber sie werden wahrscheinlich auch für den Rest des Jahres und einen Teil des nächsten Jahres bestehen bleiben.

Unternehmen beginnen, Kapital zu nutzen

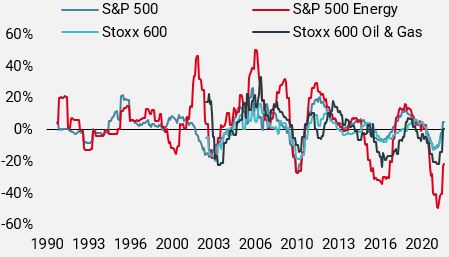

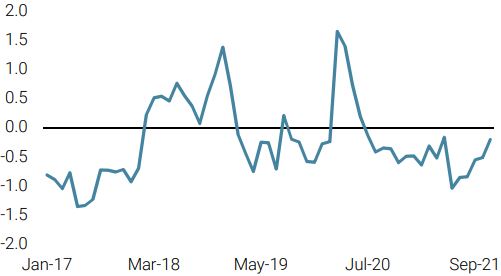

Nachdem die Unternehmen unmittelbar nach der Coronavirus-Krise mit Barmitteln überschwemmt wurden, haben sie begonnen, dieses Kapital zu nutzen. Bei den Nicht-Finanzunternehmen im S&P 500, die bisher Bericht erstattet haben, sind die Cash-Bestände gegenüber dem Vorquartal stabil geblieben und gegenüber dem Vorjahr um -3 % gesunken. Eine wichtige Verwendung der Barmittel sind die Investitionsausgaben, die jetzt im S&P 500 und im Stoxx 600 insgesamt steigen und sich im Energie-/Öl- und Gassektor verbessern, wo in den letzten Jahren einige der größten Investitionsrückgänge zu verzeichnen waren (siehe Abbildung 4). Eine Fortsetzung dieses Trends wäre eine wichtige Stütze für das Wachstum.

Abbildung 4: Capex-Wachstum im Jahresvergleich

Quelle: Bloomberg, Unigestion, Stand: 3. November 2021.

Investitionen sind jedoch nicht die einzige Verwendung von Barmitteln, die deutlich zunimmt. Die Rückkäufe der bisher berichtenden S&P 500-Unternehmen sind gegenüber dem Vorquartal um 13 % und gegenüber dem Vorjahr um 68 % gestiegen (gegenüber 7 % bzw. 20 % bei den Investitionen). Mehr als 80 % der Aktienrückkäufe wurden mit Barmitteln finanziert, und in diesem Jahr wurden Rückkäufe im Wert von über 730 Mrd. USD angekündigt, was das Niveau von 702 Mrd. USD für 2019 in den Schatten stellt und sich dem enormen Wert von 939 Mrd. USD von 2018 nähert.

Positives Umfeld für das Aktienrisiko

Die Gewinnsaison hat unsere Erwartungen weitgehend bestätigt: Die Umsätze und die Rentabilität der Unternehmen sind nach wie vor sehr gut, und obwohl die Engpässe bei Angebot und Arbeitskräften auf absehbare Zeit weiterhin eine Belastung sein dürften, bietet die solide Nachfrage den Aktienmärkten ausreichend Unterstützung. Die Fed-Sitzung am vergangenen Mittwoch bestätigte auch, dass die wichtigste Zentralbank der Welt geduldig bleiben und die Märkte bis Mitte nächsten Jahres weiterhin mit reichlich Liquidität versorgen wird. Der Zinsanstieg wird noch einige Zeit auf sich warten lassen, und es bleibt noch viel zu tun, um die maximale Beschäftigung zu erreichen. Daher sind wir der Ansicht, dass sich das Umfeld für Aktienrisiken für den Rest des Jahres nach dieser Gewinnsaison und einer unterstützenden Fed-Sitzung deutlich verbessert hat.

Unigestion Nowcasting

Wachstums Nowcaster

Inflations Nowcaster

Marktstress Nowcaster

Wöchentliche Veränderung

- Letzte Woche blieb unser World Growth Nowcaster stabil, da bessere Daten aus China durch einen Rückgang in Australien ausgeglichen wurden.

- Unser World Inflation Nowcaster stieg leicht an vor allem dank höherer Daten aus Europa und China.

- Unser Marktstress-Nowcaster stieg leicht an, da die Liquiditätskennzahlen weniger günstig waren.

Quellen: Unigestion. Bloomberg, Stand: 05. November 2021.

Wichtige Hinweise

Dieses Dokument wird Ihnen auf vertraulicher Basis zur Verfügung gestellt und darf weder ganz noch teilweise an andere Personen verteilt, veröffentlicht, reproduziert oder weitergegeben werden.

Die in diesem Dokument dargestellten Informationen und Daten können allgemeine Marktaktivitäten oder Branchentrends erörtern, sind jedoch nicht als Prognose, Forschung oder Anlageberatung zu verstehen. Es handelt sich nicht um eine Finanzwerbung und stellt kein Angebot, keine Aufforderung oder Empfehlung irgendeiner Art dar, in die Strategien oder in die Anlagevehikel zu investieren, auf die es sich bezieht. Einige der hierin beschriebenen oder angedeuteten Anlagestrategien können als hochriskante und nicht ohne weiteres realisierbare Anlagen betrachtet werden, bei denen es zu erheblichen und plötzlichen Verlusten bis hin zum Totalverlust der Anlage kommen kann.

Die in diesem Dokument zum Ausdruck gebrachten Anlageansichten, Wirtschafts- und Marktmeinungen oder -analysen geben die Einschätzung von Unigestion zum Zeitpunkt der Veröffentlichung wieder, ohne Rücksicht auf das Datum, an dem Sie auf die Informationen zugreifen können. Es gibt keine Garantie dafür, dass diese Ansichten und Meinungen richtig sind, noch erheben sie den Anspruch, eine vollständige Beschreibung der Wertpapiere, Märkte und Entwicklungen zu sein, auf die in diesem Dokument Bezug genommen wird. Alle hier bereitgestellten Informationen können ohne vorherige Ankündigung geändert werden. Soweit dieser Bericht zukunftsgerichtete Aussagen enthält, sind diese Aussagen zukunftsgerichtet und unterliegen einer Reihe von Risiken und Unwägbarkeiten, einschließlich, aber nicht beschränkt auf die Auswirkungen von Konkurrenzprodukten, Marktakzeptanzrisiken und anderen Risiken.

Die hierin enthaltenen Daten und grafischen Informationen dienen lediglich der Information und können aus Quellen Dritter stammen. Obwohl wir die aus öffentlichen und Drittquellen stammenden Informationen für zuverlässig halten, haben wir sie nicht unabhängig verifiziert und können daher nicht für ihre Richtigkeit oder Vollständigkeit garantieren. Infolgedessen gibt Unigestion in dieser Hinsicht weder eine ausdrückliche noch eine stillschweigende Zusicherung oder Gewährleistung ab, und es wird keine Verantwortung oder Haftung übernommen. Sofern nicht anders angegeben, ist die Quelle Unigestion. Die Wertentwicklung in der Vergangenheit ist kein Indikator für die zukünftige Wertentwicklung. Alle Investitionen beinhalten Risiken, einschließlich des Totalverlustes für den Anleger.

Unigestion SA ist von der Eidgenössischen Finanzmarktaufsicht (FINMA) zugelassen und reguliert. Unigestion (UK) Ltd. ist von der britischen Financial Conduct Authority (FCA) autorisiert und reguliert und ist bei der Securities and Exchange Commission (SEC) registriert. Unigestion Asset Management (France) S.A. ist zugelassen und wird reguliert durch die französische „Autorité des Marchés Financiers“ (AMF). Unigestion Asset Management (Canada) Inc. mit Niederlassungen in Toronto und Montreal ist in neun kanadischen Provinzen als Portfoliomanager und/oder Exempt Market Dealer sowie in Ontario und Quebec als Investmentfondsmanager registriert. Seine Hauptaufsichtsbehörde ist die Ontario Securities Commission (OSC). Unigestion Asset Management (Düsseldorf) SA wird von der „Autorité des Marchés Financiers“ (AMF) und der „Bundesanstalt für Finanzdienstleistungsaufsicht“ (BAFIN) mitreguliert.