Trotz der bestätigten starken Erholung der Weltwirtschaft fielen die Zinssätze im letzten Monat. Dies ist auf einen Rückgang sowohl der Inflations- als auch der Wachstumsprämien zurückzuführen, die in den nominalen Zinssätzen von Staatsanleihen eingebettet sind. Diese Verringerung der Zinssätze hat zu einer Umkehrung der in den ersten drei Monaten des Jahres beobachteten Trends bei der Sektor-, Faktor- und Asset-Rotation geführt. Trotz dieser Gegenrotation glauben wir, dass das Szenario einer dauerhaften und globalen Reflation erhalten bleibt und behalten in unseren Portfolios weiterhin eine Präferenz für zyklische Assets, um von einer Beschleunigung des globalen Wachstums zu profitieren, die wir für die kommenden Monate erwarten.

Running Up that Hill

What’s Next?

Gegenrotation

Oberflächlich betrachtet, hat sich im letzten Monat die positive Saisonalität bestätigt. Globale Aktienindizes verzeichneten ihre beste monatliche Performance für 2021 mit einem Anstieg des MSCI AC um 4.4 % im April, High-Yield Credit-Spreads verengten sich um etwa 20 Basispunkte und Rohstoffe setzten ihren Anstieg mit neuen Höchstständen für Kupfer und Brent fort. Unter der Oberfläche blieb die Streuung innerhalb der Asset-Renditen über Sektoren und Stile hinweg jedoch sehr hoch – allerdings in entgegengesetzter Richtung zu der in Q1 beobachteten. Der Rückgang der Anleiherenditen, insbesondere in den USA (-12 Bp. für die 10-jährige US-Anleihe), wirkte sich auf die „Pair Trades“ aus, die auf das Reflationsthema setzen. So schnitten zyklische Assets schlechter ab als defensive oder „Quality“-Assets. Das wichtigste Element dieser „Gegenrotation“ ist die Outperformance des Nasdaq (+5.4%) gegenüber dem Russell 2000 (+2.1 %) oder der Spread der monatlichen Performance zwischen dem MSCI Energy-Sektor (0.3 %), der im ersten Quartal die beste Performance erzielte, und dem Tech-Sektor (+5.4%). Es überrascht nicht, dass vor dem Hintergrund fallender Anleiherenditen der MSCI Value-Faktor (+3.0%) schlechter abschnitt als der MSCI Momentum-Faktor (+6.8). Auch innerhalb des Rentenmarktes waren die Performanceunterschiede signifikant. So verringerte sich der Spread zu den US-Zinssätzen deutlich, um etwa 10 bp zu den deutschen Zinssätzen bzw. 8 bp zum Gilt. Auch die Zinskurve verflachte sich in den USA um 12 bp, nachdem sie seit Mitte 2020 kontinuierlich um mehr als 145 bp steiler geworden war. Die Gegenrotation war breit angelegt, da der Anstieg des US-Dollars in den ersten Jahresmonaten durch eine Stärkung der Schwellenländerwährungen und der meisten Währungen der Industrieländer gegenüber dem Greenback gestoppt wurde.

Wir sehen dies als kurzlebig

Es ist jedoch wichtig, darauf hinzuweisen, dass trotz dieser im April beobachteten „Gegenrotation“ die Rangfolge der Performance nach Asset, Sektor oder Faktor seit Jahresbeginn unverändert bleibt, mit deutlicher Dominanz der zyklischen Assets. Unserer Ansicht nach handelt es sich beim „April-Trend“ daher eher um eine Anpassung der Erwartungen durch Gewinnmitnahmen als um einen radikalen Wechsel der Themen und Markttreiber. Verschiedene Faktoren haben den Rückgang der Anleiherenditen vorangetrieben:

- Das neue japanische GJ, das im April begann, führte zu Käufen, nachdem im März verkauft wurde, und einige Pensionsfonds nahmen eine Umschichtung von Aktien in Fixed Income Assets vor.

- Es wird vermutet, dass Short-Covering von CTAs die Rallye ebenfalls verschärft hat.

- Geldmarktfonds verzeichneten in den letzten Wochen Zuflüsse und kehrten damit die Abflüsse des letzten Jahres um, was auf Gewinnmitnahmen angesichts der unsicherer werdenden Märkte hindeutet.

- Die jüngsten Transaktionen am Zins-Optionsmarkt deuten ebenfalls darauf hin, dass es in diesem Sommer zu einem Ausverkauf von Risiko-Assets mit einer Flucht in Quality kommen könnte.

Obwohl diese Elemente wichtig sind und genau beobachtet werden sollten, betrachten wir sie als technische und kurzfristige Elemente. Daher glauben wir weiterhin, dass sich die Sequenz Reflation / Rotation / Dispersion in den nächsten Monaten fortsetzen und mit der Ausweitung der Lockdown-Lockerung und über die Wiedereröffnungseffekte sogar noch verstärken wird. Unser auf Makrorisiken basierender Prozess, der auf einer regelmäßigen und disziplinierten Überwachung der verschiedenen Risikodimensionen beruht, veranlasst uns dazu, in zyklischen Assets wie zyklischen Rohstoffen, Inflations-Break-Even und den zyklischsten Aktienindizes wie dem Topix oder dem Russell übergewichtet zu bleiben.

Unsere Nowcaster deuten auf eine Expansionsphase

Diese Positionierung basiert in erster Linie auf unseren Nowcaster- und Newscaster-Indizes, die auf eine deutliche Beschleunigung des globalen Wirtschaftszyklus hinweisen. Unsere Nowcaster-Wachstumsindizes für die USA, China und Europa sind alle gestiegen und befinden sich nahezu auf dem höchsten Stand seit 2015. Eine Analyse der Komponenten verstärkt die Botschaft einer Veränderung des wirtschaftlichen Tempos, da die zyklischsten Komponenten alle stark gestiegen sind. Die Komponente „Produktionserwartungen“, die am weitesten fortgeschritten ist, liegt für die USA und die Eurozone auf Rekordniveau, während die Komponente „Externe Nachfrage“ für China eine ähnliche Botschaft eines beschleunigten Wachstums sendet. Nur die Komponente „Nicht langlebiger Konsum“ bleibt im negativen Bereich. Aber sie dürfte in den kommenden Wochen mit dem Abschluss der Wiedereröffnung in Europa und den Vereinigten Staaten stark ansteigen. Diese Botschaft wird auch von den Indizes Nowcaster und Newscaster, die die Inflationsrisiken überwachen, bestätigt. Alle Komponenten, „Importpreise“, „Kosten“ oder „Angebotseffekt“ spiegeln sowohl einen deutlichen Anstieg der Nachfrage und der konsumnahen Güter als auch eine Einschränkung des Angebots aufgrund von Verknappungen bei vielen Produkten und Komponenten wider.

All diese makroökonomischen Elemente sind unterstützend für Wachstum und reale Assets und gehen einher mit einem sehr akkommodierenden monetären Umfeld, wie die jüngsten Botschaften der EZB, der Fed und der BoJ in den letzten Tagen zeigen. Mit Ausnahme der BoC, die eine allmähliche Rücknahme der geldpolitischen Unterstützung im Jahr 2021 ankündigte, haben die meisten Zentralbanken Geduld mit der wirtschaftlichen Normalisierung und Toleranz für einen ihrer Meinung nach vorübergehenden Inflationsschock gezeigt.

Die Marktstimmung scheint zyklische Assets zu unterstützen

Die Fundamentaldaten scheinen solide zu sein und sich zu verbessern, aber wie sieht es mit der Marktstimmung aus? Unsere verschiedenen Indikatoren, die den aktuellen Risikoappetit der Anleger messen oder die Positionierung der Anleger überwachen, zeigen eine günstigere und stabilere Situation als zu Beginn des Jahres. Das liegt zum einen daran, dass die Übertreibungen zum Teil nach unten korrigiert wurden. Das Thema „Erneuerbare“ hat seit unserer Warnung Ende Januar um ca. 30% korrigiert, der SPAC-Komplex hat seit dem Februar-Hoch je nach Segment ebenfalls zwischen 15% und 20% korrigiert, und schließlich ist die Führung innerhalb der Aktienindizes besser verteilt, wie die gute Performance der gleichgewichteten Indizes gegenüber den Market Cap-Indizes zeigt. Unser „Marktstress“-Indikator ist derzeit „sehr niedrig“ gegenüber „neutral“ Ende Januar. Historisch gesehen zeigt unsere Analyse, dass Growth Assets in solchen Phasen im Durchschnitt eine bessere risikoadjustierte Performance liefern. Unsere Untersuchung des Betas der flexibelsten und aktivsten Akteure zeigt auch, dass ihr Beta zu Aktien zwar steigt, aber noch weit von den Höchstständen entfernt ist, und vor allem ihr Exposure zu Real Assets, die historisch gesehen am meisten von Inflationsüberraschungsphasen profitieren, immer noch gering ist. Zusammen mit einer immer noch steilen VIX-Kurve und einem sehr hohen impliziten realisierten Volatilitätsspread verdeutlichen diese Elemente auch eine Präferenz für Assets, die empfindlicher auf den globalen Zyklus und die Inflation reagieren, auf Kosten von defensiven oder sogenannten „Income“-Assets.

Bewertung kann problematisch werden

In unserem Analyse-Rahmen ist nur der Teil „Bewertung“ ein negativer Faktor für diese zyklischen Assets. Mehrere Indikatoren zeigen immer noch eine sehr hohe Bewertung für Aktien und Inflations Breakeven, selbst unter Berücksichtigung des historisch niedrigen Zinsniveaus über eine Analyse des Dividendendiskontierungsmodells. Unsere Ergebnisse zeigen, dass bei Aktien die meisten Indizes, ob für Kurs/Umsatz, Kurs/EBITDA, Kurs/Buchwert oder Kurs/Gewinn, im Verhältnis zu ihrer Historie extrem teuer sind: über dem 95. Perzentil. Historisch gesehen ist die Performance für die folgenden sechs Monate tendenziell negativ: 2,8 % im Durchschnitt für den MSCI World, 19 % für den Eurostoxx und 7 % für die MSCI Emerging Markets-Indizes. Nur der S&P 500 und der SMI zeigen eine leicht positive Performance in den folgenden sechs Monaten, wenn die Bewertungsniveaus über dem 90. Perzentil liegen. Die Reaktion der Aktienmärkte während der Gewinnsaison unterstreicht das Ausmaß, in dem die Erwartungen hoch waren und gute Nachrichten bereits in die Aktienkurse eingepreist waren. So lag die tägliche Performance von S&P 500-Aktien, die den Gewinnkonsens übertrafen, im Durchschnitt bei -0,4 %, verglichen mit +0,7 % im Durchschnitt seit 2016. Dies ist das zweite Quartal in Folge, in dem die Reaktion negativ war, nachdem ein ähnliches Muster auf die Gewinne im vierten Quartal 2020 folgte. Ein positiver Standpunkt würde darauf hinweisen, dass dies die globalen Indizes nicht daran hinderte, in den folgenden Monaten neue Höchststände zu erreichen.

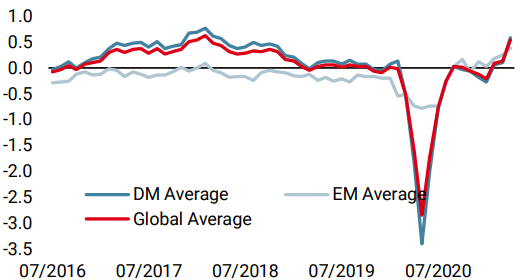

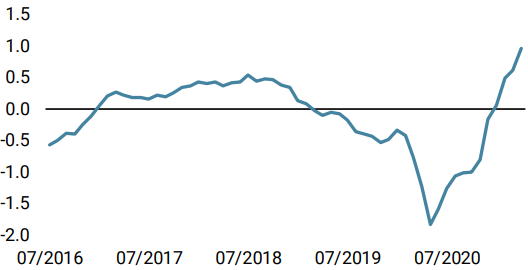

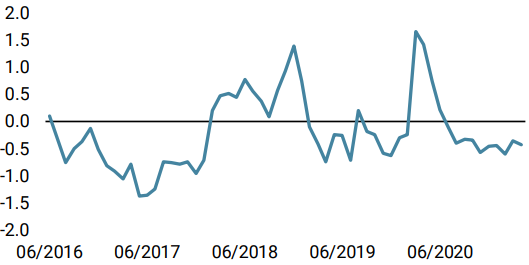

Unigestion Nowcasting

Wachstums Nowcaster

Inflations Nowcaster

Marktstress Nowcaster

Wöchentliche Veränderung

- Letzte Woche stieg unser World Growth Nowcaster deutlich an, hauptsächlich aufgrund stärkerer US-Daten.

- Unser World Inflation Nowcaster hat sich auf sehr hohem Niveau stabilisiert: Das Inflationsrisiko bleibt sehr hoch.

- Unser Marktstress-Nowcaster ging zurück, vor allem aufgrund einer nachlassenden Volatilität.

Quellen: Unigestion. Bloomberg, Stand: 29. April 2021.

Wichtige Hinweise

Dieses Dokument wird Ihnen auf vertraulicher Basis zur Verfügung gestellt und darf weder ganz noch teilweise an andere Personen verteilt, veröffentlicht, reproduziert oder weitergegeben werden.

Die in diesem Dokument dargestellten Informationen und Daten können allgemeine Marktaktivitäten oder Branchentrends erörtern, sind jedoch nicht als Prognose, Forschung oder Anlageberatung zu verstehen. Es handelt sich nicht um eine Finanzwerbung und stellt kein Angebot, keine Aufforderung oder Empfehlung irgendeiner Art dar, in die Strategien oder in die Anlagevehikel zu investieren, auf die es sich bezieht. Einige der hierin beschriebenen oder angedeuteten Anlagestrategien können als hochriskante und nicht ohne weiteres realisierbare Anlagen betrachtet werden, bei denen es zu erheblichen und plötzlichen Verlusten bis hin zum Totalverlust der Anlage kommen kann.

Die in diesem Dokument zum Ausdruck gebrachten Anlageansichten, Wirtschafts- und Marktmeinungen oder -analysen geben die Einschätzung von Unigestion zum Zeitpunkt der Veröffentlichung wieder, ohne Rücksicht auf das Datum, an dem Sie auf die Informationen zugreifen können. Es gibt keine Garantie dafür, dass diese Ansichten und Meinungen richtig sind, noch erheben sie den Anspruch, eine vollständige Beschreibung der Wertpapiere, Märkte und Entwicklungen zu sein, auf die in diesem Dokument Bezug genommen wird. Alle hier bereitgestellten Informationen können ohne vorherige Ankündigung geändert werden. Soweit dieser Bericht zukunftsgerichtete Aussagen enthält, sind diese Aussagen zukunftsgerichtet und unterliegen einer Reihe von Risiken und Unwägbarkeiten, einschließlich, aber nicht beschränkt auf die Auswirkungen von Konkurrenzprodukten, Marktakzeptanzrisiken und anderen Risiken.

Die hierin enthaltenen Daten und grafischen Informationen dienen lediglich der Information und können aus Quellen Dritter stammen. Obwohl wir die aus öffentlichen und Drittquellen stammenden Informationen für zuverlässig halten, haben wir sie nicht unabhängig verifiziert und können daher nicht für ihre Richtigkeit oder Vollständigkeit garantieren. Infolgedessen gibt Unigestion in dieser Hinsicht weder eine ausdrückliche noch eine stillschweigende Zusicherung oder Gewährleistung ab, und es wird keine Verantwortung oder Haftung übernommen. Sofern nicht anders angegeben, ist die Quelle Unigestion. Die Wertentwicklung in der Vergangenheit ist kein Indikator für die zukünftige Wertentwicklung. Alle Investitionen beinhalten Risiken, einschließlich des Totalverlustes für den Anleger.

Unigestion SA ist von der Eidgenössischen Finanzmarktaufsicht (FINMA) zugelassen und reguliert. Unigestion (UK) Ltd. ist von der britischen Financial Conduct Authority (FCA) autorisiert und reguliert und ist bei der Securities and Exchange Commission (SEC) registriert. Unigestion Asset Management (France) S.A. ist zugelassen und wird reguliert durch die französische „Autorité des Marchés Financiers“ (AMF). Unigestion Asset Management (Canada) Inc. mit Niederlassungen in Toronto und Montreal ist in neun kanadischen Provinzen als Portfoliomanager und/oder Exempt Market Dealer sowie in Ontario und Quebec als Investmentfondsmanager registriert. Seine Hauptaufsichtsbehörde ist die Ontario Securities Commission (OSC). Unigestion Asset Management (Düsseldorf) SA wird von der „Autorité des Marchés Financiers“ (AMF) und der „Bundesanstalt für Finanzdienstleistungsaufsicht“ (BAFIN) mitreguliert.