Während unser Szenario für die Weltwirtschaft intakt bleibt – eine starke, durch fiskalische und monetäre Unterstützung getragene Erholung ohne größeren Inflationsdruck – konzentrieren wir uns auf aufkommende Risiken für dieses Kernszenario. Neben unseren vor kurzem kommunizierten Bedenken über High Yield Credits sind Politik und geopolitische Spannungen potenzielle Störfaktoren unserer positiven Einstellung zu wachstumsorientierten Anlagen. Ein vorzeitiges Zurückziehen der fiskalischen Stimuli, insbesondere in den USA, wäre höchst besorgniserregend, aber auch die anderen Risiken sollten aufmerksam überwacht werden. Allerdings sind sie derzeit lediglich Risikoszenarien, und wir behalten unsere positive Einstellung zu risikoreichen Märkten bei.

I Feel It Coming

Wir glauben weiterhin an eine V-förmige Konjunkturerholung, was durch unsere systematischen Indikatoren unterstützt wird. Unser Wachstum Nowcaster weist derzeit auf das Ende der Rezession in einer Reihe von Schlüsselwirtschaften hin, darunter die USA, China, Brasilien und Taiwan. Zu den Nachzüglern gehören die Eurozone, Japan und Mexiko, doch alle verbessern sich. Natürlich ist das Expansionstempo wichtig, und einige Investoren sind über seine Verlangsamung zunehmend besorgt. Tatsächlich ist der Diffusionsindex unseres Wachstums Nowcaster, der den Anteil der sich verbessernden zugrunde liegenden Daten misst, von seinem Höchststand von 77% Ende Juli auf 61% derzeit zurückgegangen. Es ist jedoch wichtig, diese Zahlen in den Zusammenhang zu stellen, da Volkswirtschaften ein so hohes Tempo nicht aufrechterhalten können. Beispielsweise erholte sich die Wirtschaft während früherer Expansionen in den USA (1991 und 2009) stark von ihrem Tiefpunkt (der US-Diffusionsindex erreichte im ersten Monat der Erholung nach den Rezessionen von 1990 und 2008 75% bzw. 80%). Danach wuchs die Wirtschaft weiter in bescheidenerem Tempo (der Diffusionsindex lag in den folgenden zwölf Monaten bei durchschnittlich 53% bzw. 63%), da sich das Wachstum allmählich auf ein stabileres und nachhaltigeres Niveau verlagerte. Daher erkennen wir zwar an, dass sich der Aufschwung verlangsamt hat, halten ihn aber noch nicht für gefährdet, zu entgleisen. Eine der wichtigsten Stützen der Erholung war eine beispiellose Geldpolitik. In letzter Zeit wächst die Besorgnis, dass die Inflation sprunghaft ansteigen und zu einer Straffung der Geldpolitik führen könnte. Dies lässt sich leicht an den Breakeven-Inflationsraten ablesen: Beispielsweise ist die zweijährige US-Breakeven Inflationsrate seit ihrem Tiefstand im März um über 210 Basispunkte gestiegen (von -93 Basispunkten auf 119 Basispunkte). Wie wir in einem kommenden Beitrag näher ausführen werden, erwarten wir durchaus eine Normalisierung der Inflation (oder „Reflation“), aber ein Inflationsschock scheint kurz- bis mittelfristig unwahrscheinlich. Nichtsdestotrotz ziehen Wolken auf, die den derzeitigen positiven Makrokontext gefährden könnten. Dazu gehört in erster Linie das Ende der enormen fiskalischen Stimulierung, die den massiven Einkommensverlust für Haushalte und Unternehmen kompensiert hat. Die USA sind besonders gefährdet, da die Arbeitslosenunterstützung Ende Juli auslief und nur dank eines Präsidialerlasses (in geringerer Höhe) fortgeführt wurde. Mit einer Arbeitslosenquote von 8,4%, dem Stillstand des Kongresses bei weiteren Stimulierungsmaßnahmen und nur wenigen Legislativsitzungen vor der Wahl sind die Aussichten für fiskalische Stimulierungsmaßnahmen in den USA in naher Zukunft eher schlecht, was die größte Volkswirtschaft der Welt sehr anfällig für einen erneuten Abschwung macht. Ein weiteres Risiko, das von den USA ausgeht, sind die bevorstehenden Wahlen. Während Biden bei den Präsidentschaftswahlen einen soliden Vorsprung hält, sind die bedeutenderen Wahlkämpfe für den Markt im Senat, wo nach wie vor unklar ist, welche Partei eine Mehrheit haben wird. Ein extremes, jedoch wachsendes Risiko besteht darin, dass Präsident Trump verliert, sich aber weigert, die Ergebnisse zu akzeptieren – indem er Wahlbetrug behauptet, sich selbst zum Sieger erklärt, bevor alle Briefwahlstimmen ausgezählt sind, usw. – was in vielen Staaten zu Rechtsstreitigkeiten führt. In diesem Fall würden wir wahrscheinlich eine Wiederholung der Neuauszählung von Florida im Jahr 2000 und eine Entscheidung des Supreme Court erleben, an der möglicherweise mehrere Bundesstaaten beteiligt sind und ein hohes Maß an Marktunsicherheit droht. Es scheint jedoch, dass Investoren dieses Risiko bereits in erheblichem Maße abgesichert haben, wobei der November VIX Kontrakt bei 30,4 liegt (der höchste jemals für einen November Kontrakt während einer Präsidentschaftswahl erzielte Wert) und der Dezember-Kontrakt bei 28,9. Schließlich dürften die Spannungen zwischen den USA und China wieder aufflammen: Sowohl Trump als auch Biden haben China als Bedrohung für die USA bezeichnet und werden dies auch weiterhin tun. Die pro-demokratische Bewegung in Hongkong bleibt für beide Länder ein kontroverses Thema, und chinesische Technologiefirmen (Huawei, TikTok usw.) werden weiterhin im Fokus US-amerikanischer Untersuchungen stehen. China ist auch weit hinter seinen Verpflichtungen zum Kauf von US-Gütern im Rahmen des Handelsabkommens von Phase 1 zurück. Laut dem unabhängigen Peterson Institute for International Economics hat China bis Juli 2020 USD 48,5 Mrd. an US-Gütern importiert, was weniger als die Hälfte des anteiligen Ziels von USD 100,7 Mrd. ausmacht. Unabhängig davon, ob sie willens oder fähig sind, bietet dies den USA die Möglichkeit, weiteren Druck auf die Chinesen auszuüben und Zölle, die als Teil des Handelsabkommens gesenkt oder ausgesetzt wurden, anzudrohen, wenn nicht sogar wieder einzuführen. Es ist wichtig, noch einmal zu betonen, dass wir wachstumsorientierten Anlagen, insbesondere Aktien, weiterhin positiv gegenüberstehen, da unser Anlagehorizont und unsere Indikatoren auf ein günstiges Umfeld hindeuten. Allerdings haben wir beschlossen, diesen positiven Ausblick durch eine negative Einstellung zu High Yield Credits auszugleichen, von denen wir glauben, dass sie anfälliger für einen makroökonomischen Schock sind, sollte ein Versagen der fiskalischen Anreize zu einem zweiten Konjunkturrückgang führen. Wir gehen auch davon aus, dass die Anlagen angesichts der sich abzeichnenden Risiken wesentlich volatiler sein werden als im Sommer.What’s Next?

V steht für Vendetta

Risiken am Horizont

Risiken managen, aber unsere Kernüberzeugungen bewahren

Unigestion Nowcasting

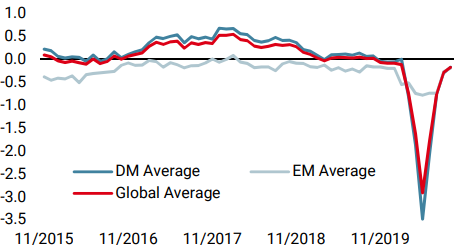

Wachstums Nowcaster

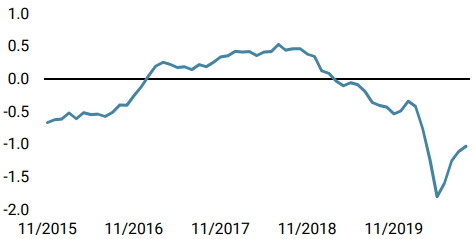

Inflations Nowcaster

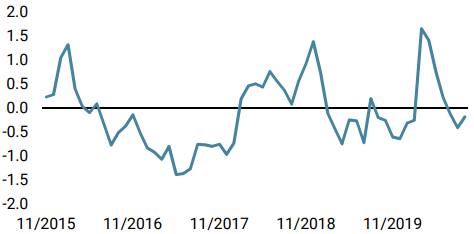

Marktstress Nowcaster

Wöchentliche Veränderung

- Unser weltweiter Wachstums Nowcaster blieb im Laufe der Woche stabil, mit leichten Fortschritten in den USA und Kanada.

- Unser weltweiter Inflations Nowcaster war ebenfalls stabil, wobei der Inflationsdruck in der Eurozone zurückging, während er in den USA zunahm.

- Unser Marktstress Nowcaster stieg in der vergangenen Woche an, die Volatilitätsdaten deuten auf einen Anstieg der Risikoaversion hin.

Quellen: Unigestion, Bloomberg. Stand: 14. September 2020

Wichtige Hinweise

Dieses Material wird Ihnen vertraulich zur Verfügung gestellt und darf weder ganz noch teilweise verteilt, veröffentlicht, vervielfältigt oder gegenüber Dritten offengelegt werden.

Die in diesem Material präsentierten Informationen und Daten können sich auf generelle Marktaktivitäten oder Branchentrends beziehen, sie sind jedoch nicht als Grundlage für Prognose-, Analyse- oder Anlageberatungszwecke vorgesehen. Diese Informationen und Daten sind keine Finanzwerbung und stellen kein Angebot, keine Aufforderung und keine Empfehlung irgendeiner Art für Anlagen in den Strategien oder in den betreffenden Anlageinstrumenten dar. Einige der Anlagestrategien, die hierin beschrieben sind oder auf die verwiesen wird, gelten als hochriskante und nicht leicht realisierbare Anlagen, die wesentlichen und plötzlichen Verlusten unterworfen sein können, einschließlich eines kompletten Verlusts des Anlagewerts.

Unabhängig von dem Datum, an dem Sie möglicherweise auf diese Informationen zugreifen, stellen die in diesem Material zum Ausdruck gebrachten Anlageüberzeugungen, Wirtschafts- und Marktansichten oder Analysen die Einschätzung von Unigestion zum Publikationsdatum dar. Für die Richtigkeit dieser zum Ausdruck gebrachten Überzeugungen und Ansichten gibt es keine Garantie, und diese stellen keine vollständige Beschreibung der betreffenden Wertpapiere, Märkte und Entwicklungen dar. Alle an dieser Stelle zur Verfügung gestellten Informationen können ohne Vorankündigung geändert werden. Sofern vorliegendes Dokument Aussagen über die Zukunft enthält, handelt es sich um zukunftsgerichtete Informationen, die mehreren Risiken und Unwägbarkeiten unterliegen, einschließlich der Auswirkungen von Konkurrenzprodukten, Marktakzeptanz- und sonstiger Risiken, wobei diese Aufzählung keinen Anspruch auf Vollständigkeit erhebt.

Die Daten und grafischen Informationen in diesem Dokument dienen ausschließlich Hinweiszwecken und stammen unter Umständen aus externen Quellen. Obwohl wir die von öffentlichen Quellen und Drittquellen bezogenen Informationen für zuverlässig halten, haben wir diese nicht unabhängig verifiziert und können deren Richtigkeit oder Vollständigkeit daher nicht gewährleisten. Folglich übernimmt Unigestion diesbezüglich weder eine ausdrückliche noch eine stillschweigende Gewährleistung oder Garantie, so dass jedwede Haftung

hierfür ausgeschlossen ist. Sofern keine anderslautenden Angaben gemacht werden, stammen die Daten und Informationen von Unigestion. Die frühere Wertentwicklung ist kein Indikator für die zukünftige Wertentwicklung. Alle Anlagen sind mit Risiken verbunden, einschliesslich des Risikos eines Gesamtverlusts für den Anleger.

Unigestion SA wird von der Eidgenössischen Finanzmarktaufsicht (FINMA) reguliert. Unigestion (UK) Ltd wurde von der Financial Conduct Authority (FCA) zugelassen und reguliert und durch die SEC registriert. Unigestion Asset Management (France) SA wird von der „Autorité des Marchés Financiers“ (AMF) reguliert. Unigestion (Luxembourg) SA ist ein Verwalter alternativer Investmentfonds, der von der Commission de Surveillance du Secteur Financier (CSSF) gemäß dem Luxemburgischen Gesetz vom 12. Juli 2013 über alternative Investmentfonds zugelassen ist. Unigestion Asset Management (Canada) Inc, (UAMC) mit Niederlassungen in Toronto und Montreal unterliegt in Kanada der Aufsicht durch die Wertpapieraufsichtsbehörden der nachstehend genannten Provinzen, in denen das Unternehmen operiert: Ontario, Quebec; Alberta, Manitoba, Saskatchewan, Nova Scotia, New Brunswick und British Columbia. Die Hauptaufsichtsbehörde ist die Ontario Securities Commission. Unigestion Asia Pte Ltd wird in Singapur durch die MAS als Lizenznehmer von Capital Market Services (CMS) und Exempt Financial Adviser gemäß dem Securities and Futures Act und dem Financial Advisers Act reguliert.

Es wurde kein Wertpapierprospekt bei einer kanadischen Wertpapieraufsichtsbehörde eingereicht, um die Voraussetzungen für den Vertrieb von Anteilen an diesen Fonds zu erfüllen, und keine dieser Behörden hat sich zu diesen Wertpapieren geäußert. Dementsprechend dürfen die Fondsanteile in Kanada nur zulässigen Kunden, die von der wertpapierrechtlichen Prospektpflicht befreit sind, angeboten oder an diese vertrieben werden, wenn ein solches Angebot oder ein solcher Vertrieb ansonsten gesetzlich verboten ist. Alle Anleger müssen sich das entsprechende Angebotsmemorandum, das zusätzliche Informationen zur Beurteilung einer Anlage und wichtige Angaben über die Risiken, Kosten und Gebühren enthält, beschaffen und sorgfältig durchlesen.

Uni-Global – Cross Asset Navigator ist ein Teilfonds der Luxemburger Uni-Global SICAV, die der Richtlinie OGAW IV, Teil I entspricht. Dieser Teilfonds ist derzeit in Österreich, Belgien, Dänemark, Finnland, Frankreich, Deutschland, Irland, Italien, Luxemburg, den Niederlanden, Norwegen, Spanien, Großbritannien, Schweden und der Schweiz zum Vertrieb zugelassen. In Italien kann dieser Teilfonds nur an qualifizierte Anleger im Sinne von Art. 100 D. Leg. 58/1998 vertrieben werden. In Ländern, in denen das Angebot oder der Vertrieb des Teilfonds gesetzlich verboten ist, dürfen seine Anteile weder angeboten noch vertrieben werden. Investoren müssen sich den Verkaufsprospekt, der zusätzliche Informationen zur Beurteilung einer Anlage und wichtige Angaben über die Risiken, Kosten und Gebühren enthält, beschaffen und ihn sorgfältig durchlesen. Sofern nichts anderes angegeben ist, wird die Performance in USD nach Abzug der Gebühren ausgewiesen und berücksichtigt weder Provisionen noch Gebühren, die zum Zeitpunkt der Zeichnung oder der Rücknahme von Anteilen berechnet werden.