Die Devisenmärkte der Schwellenländer (EMFX) bieten attraktive Opportunitäten, aber auch höhere Risiken. In der Tat sind Anleger oft mit größeren politischen Risiken, höherer Volatilität und geringerer Liquidität konfrontiert als an den Devisenmärkten der Industrieländer. Wie auch bei anderen Asset-Klassen waren die Streuungen dieses Jahr besonders groß, da die Länder von der Covid-Krise im vergangenen Jahr unterschiedlich stark betroffen waren und die politischen Entscheidungsträger mit den Folgen der Krise unterschiedlich umgingen. Darüber hinaus benötigten die Schwellenländer mehr Zeit, um Impfstoffe zu erhalten, und viele hatten auch mit politischen Risiken zu kämpfen, die sich als äußerst einflussreich erwiesen. Diese ungleiche Streuung erforderte Selektivität, und wir glauben, dass dies auch weiterhin der Fall sein wird. Diese Woche teilen wir unsere Ansichten über die EMFX-Märkte und ihre wahrscheinlichen Treiber für die Zukunft mit.

Shaky Ground

What’s next?

Verschiedene Treiber führen zu ungleicher Performance

Ein Blick auf das breite Spektrum des EMFX zeigt, dass die Performance im bisherigen Jahresverlauf uneinheitlich war und es klare Gewinner und Verlierer gab. Dabei gab es unterschiedliche Einflussfaktoren, wobei die Fundamentaldaten oft weniger wichtig waren als das politische Risiko und die geldpolitischen Reaktionen, die einen größeren Einfluss auf die Renditen der EM-Währungen hatten. Der EMFX-Komplex war daher dieses Jahr angesichts der vielfältigen Dynamiken besonders schwer zu navigieren. Nur einige wenige EMFX-Währungen haben sich bisher besser entwickelt als der US-Dollar, da die meisten Opportunitäten aus Relative Value Trades resultierten, bei denen Selektivität und Differenzierung für Renditen unerlässlich waren. Wir glauben, dass dies auch in Zukunft der Fall sein wird.

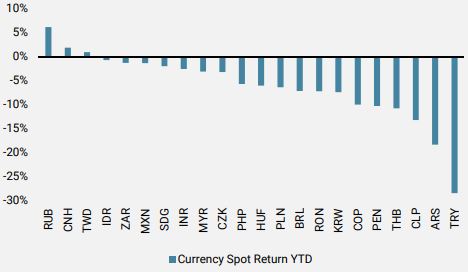

Abbildung 1: EMFX-Renditen vs. USD YTD – eine ungleichmäßige Verteilung der Renditen

Quelle: Unigestion, Bloomberg, Stand: 26.10.2021

Die Pandemie: Die Pandemie des letzten Jahres sorgte für große Ungleichheiten, da einige Länder und Regionen stärker und zu unterschiedlichen Zeiten betroffen waren. Die Mehrheit der Schwellenländer mit schlechter medizinischer Infrastruktur, Gesundheitsversorgung und sozialen Diensten litt stark unter der Pandemie. Die Einführung der Impfung verlief für einige sehr langsam, wobei Indien während der zweiten Welle letzten Mai nach dem raschen Zusammenbruch seines Gesundheitssystems in die Schlagzeilen geriet. Die Rupie schwächte sich jedoch nicht wesentlich ab, da die anhaltenden Aktienzuflüsse die Währung stützten. Auch die Reserve Bank of India (RBI) befand sich in einer wesentlich stärkeren Position, da sie in den letzten Jahren erhebliche Devisenreserven angehäuft hatte. Andere Länder wie Thailand verschärften ihre Grenzen, um die Ausbreitung des Virus einzudämmen. Da das Land stark vom Tourismus abhängig ist, litt es stark darunter, da seine historisch starke positive Leistungsbilanz abflachte. Der thailändische Baht (THB) ist seit Jahresbeginn um mehr als 10 % gefallen und schneidet weiterhin schlechter ab als seine regionalen Konkurrenten.

Auch bei der Reaktion auf die Pandemie gab es große Unterschiede: Einige Schwellenländer wie Brasilien und die Philippinen setzten sehr viel stärkere Anreize, während andere wie Mexiko, Südkorea und Taiwan in dieser Hinsicht weit weniger proaktiv waren.

Politisches Risiko: Abgesehen von der Pandemie war das politische Risiko in diesem Jahr der größte Treiber für bestimmte EMFX-Währungspaare, insbesondere in der LATAM-Region. Obwohl Kupfer (Chiles größtes Exportgut) im Mai Rekordhöhen erreichte, hat der chilenische Peso (CLP) in diesem Jahr bisher fast -15 % nachgegeben, und das vor den anstehenden Wahlen dieses Monats, deren Ausgang zwischen zwei gegensätzlichen politischen Parteien höchst unsicher ist. Die derzeitige Energiekrise und die Ölpreise, die Mehrjahreshöchststände erreichen, hätten dem kolumbianischen Peso (COP) sehr zugute kommen sollen. Historisch gesehen weist er ein hohes positives Beta zum Öl auf, hat sich jedoch um etwa -9% abgeschwächt, was auch auf die politische Unsicherheit vor den Wahlen im kommenden Jahr zurückzuführen ist, bei denen der Linke und ehemalige Guerillakämpfer Gustavo Petro als wahrscheinlicher Sieger gilt. Eine Reihe von unfreundlichen Marktreformen in Brasilien hat den brasilianischen Real (BRL) in diesem Jahr ebenfalls mehrfach unter Druck gesetzt.

Ein weiterer Faktor in diesem Jahr sind die anhaltenden regulatorischen Maßnahmen in China, die die lokalen Märkte verunsichert haben. Mehrere Zahlungsausfälle bei verschiedenen Bauträgern in China haben die Stimmung in den Schwellenländern ebenfalls getrübt. Obwohl sich das Risiko bisher auf China beschränkt und kaum auf die globalen Märkte übergreift, werden Währungen wie der südafrikanische Rand (ZAR) und der brasilianische Real (BRL) von solchen Ereignissen tendenziell negativ beeinflusst, da China nach wie vor ein wichtiger Handelspartner für die natürlichen Ressourcen ist, die diese Länder produzieren und exportieren.

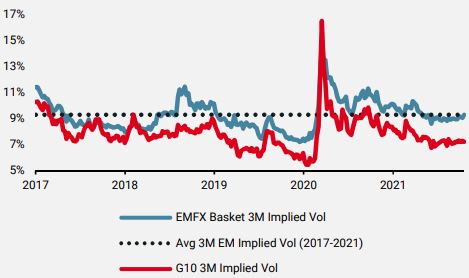

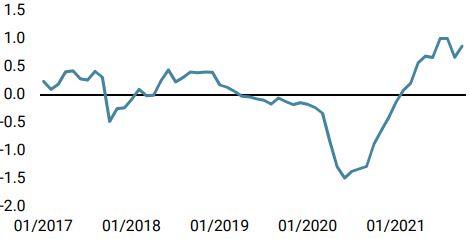

Volatilität: Seit dem letzten Jahr haben die oben genannten Faktoren zu höherer Volatilität geführt, was das Risiko / Ertrags-Verhältnis eines Long-Engagements in EMFX verringert hat. Die implizite 3-Monats-Volatilität von EMFX hat erst kürzlich wieder ihren Durchschnitt der letzten vier Jahre erreicht, ist aber noch weit von den Tiefstständen entfernt, die vor der Pandemie Anfang 2020 beobachtet wurden.

Abbildung 2: Historischer EMFX Basket mit impliziter Volatilität aus 23 EMFX-Währungspaare vs. G10 FX:

Quelle: Unigestion, Bloomberg

Inflation: Die enormen fiskal- und geldpolitischen Anreize zur Bekämpfung der Covid-19-Krise im vergangenen Jahr haben zusammen mit der anschließenden Wachstumsdynamik zu einem starken Inflationsdruck geführt. Sowohl unsere Inflations-Nowcaster als auch -Newscaster wiesen gegen Ende des letzten Jahres auf ein hohes Inflationsüberraschungsrisiko hin, das heute weiterhin besteht. Wir haben schon seit einiger Zeit darauf hingewiesen, dass der Inflationsdruck angesichts der großen Störungen auf der Angebotsseite, die nicht schnell behoben werden können, wahrscheinlich nicht vorübergehend sein wird. Die Schwellenländer hatten die Hauptlast der Inflation zu tragen und zwangen viele ihrer Zentralbanken, die Geldpolitik zu straffen, in einigen Fällen sogar aggressiv. Die brasilianische Zentralbank (COPOM) hat ihren Selic-Zinssatz in diesem Jahr bereits um 575 Bp. erhöht und weitere Erhöhungen angekündigt. Die meisten Notenbanken der Schwellenländer haben inzwischen begonnen, ihre Geldpolitik zu straffen, und wir glauben, dass dies sich fortsetzen wird, da diese Länder in der Regel weniger Spielraum für eine überschießende Inflation haben als die Industrieländer. Es ist daher mit einer weiteren Divergenz zwischen den Schwellenländern und den Industrieländern zu rechnen.

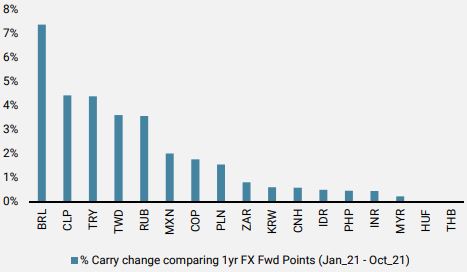

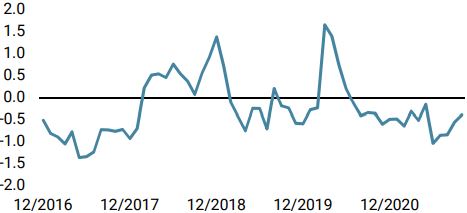

Carry: Das Zinsgefälle zwischen zwei Ländern und der erwartete geldpolitische Kurs (Straffung oder Lockerung) spiegeln sich in der Regel in Devisenterminkontrakten wider, was beim Halten eines Währungspaares entweder zu Kosten oder Gutschriften führt. Da viele Zentralbanken in den Schwellenländern mit ihrem Zinserhöhungszyklus begonnen haben, wird das Carry-Element nun zu einem wichtigen EMFX Treiber. Bei einigen Währungspaaren, die ursprünglich als Finanzierungswährungen oder zur Absicherung von Beta- und geopolitischen Risiken genutzt wurden, sind die Kosten nun erheblich gestiegen, so dass sie als Short-Positionen teuer sind. Das Carry-Element ist nun ein positiver Faktor, der das Risiko / Ertrags-Verhältnis von EMFX-Long-Positionen erhöht und Anlegern ein zusätzliches Polster verschafft.

Abbildung 3: Implizite prozentuale Carry-Veränderung anhand 12-monatiger Devisenterminpunkte gegenüber dem USD (4. Januar 2021 vs. 26. Oktober 2021) :

Quelle: Unigestion, Bloomberg

Erwartete EM-Treiber für die Zukunft

Eine Lehre, die wir aus der westlichen Welt ziehen können, ist, dass der Schlüssel zur Bekämpfung der Pandemie in der Verbreitung der Impfungen liegt. Es ist nun klar, dass die Länder, in denen die Impfungen nur langsam eingeführt werden, wachstumsmäßig am stärksten betroffen sein werden. Für die Stimmung bedeutet dies auch, dass das Risiko weiterer Lockdowns höher ist. Diese Streuung wird sich wahrscheinlich fortsetzen und einen wichtigen Einfluss auf die künftige Entwicklung bei EMFX haben. Daher ist es zu früh, davon auszugehen, dass das Pandemierisiko für die Schwellenländer der Vergangenheit angehört.

Während viele Zentralbanken der Schwellenländer den Industrieländern bei der Straffung der Geldpolitik weit voraus sind, wird man vor allem die US-Notenbank (FED) im Auge behalten müssen. Da viele Schwellenländer auf externe Finanzierungen angewiesen sind und eine hohe Fremdwährungsverschuldung aufweisen (ein großer Teil davon in USD), würde eine aggressive Straffung der FED sie besonders anfällig machen. Wir gehen jedoch davon aus, dass die Fed aus ihren Fehlern gelernt hat (man erinnere sich an das Tapering 2013) und geldpolitische Änderungen rechtzeitig ankündigen wird, um die Finanzmärkte nicht zu überraschen. In dieser Hinsicht hat sich das Pricing für künftige US-Zinserhöhungen bereits deutlich bewegt und scheint nun auf einem fairen Niveau zu sein.

Fazit

Nach der Pandemie im letzten Jahr war die Streuung offensichtlich groß, und wir glauben, dass dies auch weiterhin der Fall sein wird, da jedes Land unterschiedlich betroffen war, sowohl was das Timing als auch das Ausmaß betrifft. Die politischen Maßnahmen nach der Pandemie haben diese Kluft noch vergrößert. Es ist unwahrscheinlich, dass diese ungleiche Dynamik die extrem niedrige Volatilität, die wir vor der Pandemie kannten, wiederherstellen wird, da die Unsicherheit weiterhin dominieren wird. Daher müssen wir bei unserem Investment-Ansatz sehr viel selektiver vorgehen, da man EMFX nicht mehr als Gesamtheit betrachten kann. Wir werden daher weiterhin selektiv/opportunistisch vorgehen und uns auf Relative Value Trades konzentrieren, bei denen wir das Verhältnis zwischen Risiko und Ertrag für attraktiv halten. In dieser Hinsicht sind wir weiterhin in der Indischen Rupie (INR) gegenüber dem Taiwanesischen Dollar (TWD) long. Politische Risiken werden in vielen Ländern ein dominierender Faktor bleiben, den wir genau beobachten werden, da sich hieraus taktische Trade-Chancen ergeben können.

Wir haben in letzter Zeit eine Verlangsamung der makroökonomischen Dynamik beobachtet, während der Inflationsdruck weiter anhält. Wir bleiben bei unserer positiven Sicht auf reale Assets, die sich in Inflations-Breakeven und zyklischen Rohstoffen ausdrückt. Die starke Dynamik an den Rohstoffmärkten wird auch eine wichtige Triebkraft für bestimmte EMFX-Währungspaare sein, die den Exporteuren auf Kosten der Importeure zugute kommen. Der russische Rubel (RUB) ist beispielsweise die EMFX-Währung mit der besten Performance in diesem Jahr, was auf den starken Anstieg des Ölpreises und die derzeit stabile politische Lage zurückzuführen ist..

Unigestion Nowcasting

Wachstums Nowcaster

Inflations Nowcaster

Marktstress Nowcaster

Wöchentliche Veränderung

- Letzte Woche blieb unser World Growth Nowcaster konstant über neutral, wobei eine Verbesserung in den USA durch eine weitere Verschlechterung des chinesischen Wachstums ausgeglichen wurde.

- Unser World Inflation Nowcaster stieg leicht an, da der Inflationsdruck in den Schwellenländern weiter zunimmt.

- Unser Marktstress-Nowcaster nahm im Laufe der Woche leicht zu, angetrieben durch die Spread-Komponente.

Quellen: Unigestion. Bloomberg, Stand: 01. November 2021.

Wichtige Hinweise

Dieses Dokument wird Ihnen auf vertraulicher Basis zur Verfügung gestellt und darf weder ganz noch teilweise an andere Personen verteilt, veröffentlicht, reproduziert oder weitergegeben werden.

Die in diesem Dokument dargestellten Informationen und Daten können allgemeine Marktaktivitäten oder Branchentrends erörtern, sind jedoch nicht als Prognose, Forschung oder Anlageberatung zu verstehen. Es handelt sich nicht um eine Finanzwerbung und stellt kein Angebot, keine Aufforderung oder Empfehlung irgendeiner Art dar, in die Strategien oder in die Anlagevehikel zu investieren, auf die es sich bezieht. Einige der hierin beschriebenen oder angedeuteten Anlagestrategien können als hochriskante und nicht ohne weiteres realisierbare Anlagen betrachtet werden, bei denen es zu erheblichen und plötzlichen Verlusten bis hin zum Totalverlust der Anlage kommen kann.

Die in diesem Dokument zum Ausdruck gebrachten Anlageansichten, Wirtschafts- und Marktmeinungen oder -analysen geben die Einschätzung von Unigestion zum Zeitpunkt der Veröffentlichung wieder, ohne Rücksicht auf das Datum, an dem Sie auf die Informationen zugreifen können. Es gibt keine Garantie dafür, dass diese Ansichten und Meinungen richtig sind, noch erheben sie den Anspruch, eine vollständige Beschreibung der Wertpapiere, Märkte und Entwicklungen zu sein, auf die in diesem Dokument Bezug genommen wird. Alle hier bereitgestellten Informationen können ohne vorherige Ankündigung geändert werden. Soweit dieser Bericht zukunftsgerichtete Aussagen enthält, sind diese Aussagen zukunftsgerichtet und unterliegen einer Reihe von Risiken und Unwägbarkeiten, einschließlich, aber nicht beschränkt auf die Auswirkungen von Konkurrenzprodukten, Marktakzeptanzrisiken und anderen Risiken.

Die hierin enthaltenen Daten und grafischen Informationen dienen lediglich der Information und können aus Quellen Dritter stammen. Obwohl wir die aus öffentlichen und Drittquellen stammenden Informationen für zuverlässig halten, haben wir sie nicht unabhängig verifiziert und können daher nicht für ihre Richtigkeit oder Vollständigkeit garantieren. Infolgedessen gibt Unigestion in dieser Hinsicht weder eine ausdrückliche noch eine stillschweigende Zusicherung oder Gewährleistung ab, und es wird keine Verantwortung oder Haftung übernommen. Sofern nicht anders angegeben, ist die Quelle Unigestion. Die Wertentwicklung in der Vergangenheit ist kein Indikator für die zukünftige Wertentwicklung. Alle Investitionen beinhalten Risiken, einschließlich des Totalverlustes für den Anleger.

Unigestion SA ist von der Eidgenössischen Finanzmarktaufsicht (FINMA) zugelassen und reguliert. Unigestion (UK) Ltd. ist von der britischen Financial Conduct Authority (FCA) autorisiert und reguliert und ist bei der Securities and Exchange Commission (SEC) registriert. Unigestion Asset Management (France) S.A. ist zugelassen und wird reguliert durch die französische „Autorité des Marchés Financiers“ (AMF). Unigestion Asset Management (Canada) Inc. mit Niederlassungen in Toronto und Montreal ist in neun kanadischen Provinzen als Portfoliomanager und/oder Exempt Market Dealer sowie in Ontario und Quebec als Investmentfondsmanager registriert. Seine Hauptaufsichtsbehörde ist die Ontario Securities Commission (OSC). Unigestion Asset Management (Düsseldorf) SA wird von der „Autorité des Marchés Financiers“ (AMF) und der „Bundesanstalt für Finanzdienstleistungsaufsicht“ (BAFIN) mitreguliert.