Unser Szenario für den Sommer entsprach weitgehend den Wirtschafts- und Finanzdaten: Das Wachstum kehrt zurück, und die Märkte begrüßen diese Verbesserung. Hinter der Rallye verbergen sich jedoch Ungleichgewichte, wobei uns der Markt für High Yield Credits wesentlich anfälliger erscheint als der Aktienmarkt. Wie bereits letzte Woche erläutert, bereiten uns die Positionierung und Bewertung an den Credit-Märkten Unbehagen, wobei wir eine Untergewichtung in diesem Bereich als eine Möglichkeit sehen, uns gegen das Risiko einer Rückkehr der Rezession zu geringeren Kosten abzusichern. Dies ist ein Risiko, nicht unser Kernszenario: Zwar besteht Wachstum, aber wir halten es für unerlässlich, in dieser Phase der Erholung die Risiken in Betracht zu ziehen, um besser auf sie vorbereitet zu sein.

Junk

Wie letzte Woche erläutert, bevorzugen wir in diesem Monat Aktien aus Industrieländern gegenüber Hochzinsanleihen. Der Ausgangspunkt dieser Präferenz beruht auf zwei wichtigen Elementen: Stimmung und Bewertung. Was die Stimmung anbelangt, so war der Markt zwar weniger anfällig als wir im August erwartet hatten, doch beginnt er, unterschiedliche Signale für Aktien und Credits zu vermitteln, und es gibt erste Anzeichen dafür, dass er an Schwung verliert. Unser Market Stress Nowcaster, der drei Arten von Marktdaten zu einem Gesamtindikator für Risikoaversion kombiniert, ist seit dem 24. März, als die Märkte wieder aufwärts drehten, bemerkenswert gesunken. Während diese drei Indikatoren von April bis Juli einstimmig waren, zeigte sich im August eine Divergenz, die unsere volle Aufmerksamkeit verdient: Die Credit Spreads gingen für Emittenten unterschiedlicher Qualität insgesamt weiter zurück. Die Spreads des iTraxx Crossover Euro CDS-Index schrumpften im August um 50 Basispunkte, während die Spreads des iTraxx Europe-Index um 6 Basispunkte zurückgingen. Dieser Trend entspricht im Allgemeinen der Entwicklung der europäischen Cash Spreads für vergleichbare Emittenten. Die Spreads im Investment-Grade Bereich schrumpften um 13 Basispunkte, während die High Yield Spreads um 32 bps zurückgingen. In den USA fiel der High Yield (HY) CDS um 77 Basispunkte. Diese globale und rasche Kontraktion der Spreads ging jedoch nicht mit einem ähnlichen Rückgang der impliziten Volatilitäten einher: Während das von den Anlegern erwartete Ausfallrisiko offenbar abnahm, blieb ihre Hedging-Bereitschaft bestehen. So stieg der VIX-Index geringfügig an (+1,7%) und der VStoxx-Index hielt sein Niveau im August. Dasselbe gilt für viele andere implizite Volatilitätsindizes: den Move-Index, die G7- und EM-FX-Volatilitätsindizes sowie Volatilitätsindizes für einzelne Aktien wie Amazon oder Apple. Aktien- und Währungsinvestoren sind daher weniger risikofreudig als Anleger in Unternehmensanleihen. Das zweite Element in Bezug auf die Stimmung ist, dass sich die Positionierung der Anleger auf High Yield im August ebenfalls deutlich verbessert hat. Das Beta von Makro-Hedgefonds und CTAs ist auf seine historischen Höchststände zurückgekehrt, was darauf hindeutet, dass eine übergewichtete Position in der Anlageklasse allmählich zu einem Engpass-Trade wird. Das Investment-Grade Beta ist zurückgegangen, und das Aktien Beta insgesamt hat sich ohne viel Enthusiasmus stabilisiert. Die Positionierungsdaten zeigen ein ähnliches Bild: High Yield Anlagen sind jetzt auf höhere Niveaus gestiegen. Auch hier veranlasst uns der Credit / Equity Spread zu einer Abkehr von der erstgenannten Anlageklasse zugunsten der letztgenannten. Was die Bewertung betrifft, so sind die Credit Spreads offensichtlich auf einzigartig niedrigere Niveaus zurückgekehrt, was eindeutig auf das Ende der Rezession hinweist, die durch die Lockdown-Phase verursacht wurde. Unseren „Zeitreihen“-Bewertungsindikatoren zufolge sind die Risikoprämien für Investment Grade und High Yield absolut gesehen teuer, gleichzeitig aber auch die teuersten der wachstumsbezogenen Risikoprämien zu Ende August: Dieses Signal ist nicht sehr stark, aber der Credit / Equity Spread wird allmählich signifikant (nahe 1 Standardabweichung). Übermäßiger Appetit der Anleger und unattraktive Bewertungen: Dies sind für uns zwei klare Warnsignale, und wir bleiben High Yield untergewichtet. Aber das ist noch nicht alles. Eine zweite Argumentationslinie spricht für diese Untergewichtung, und zwar im Zusammenhang mit unserer derzeitigen Positionierung. Wir sind nicht negativ, was die Aussichten für Wachstumsanlagen in den nächsten sechs Monaten betrifft: Auf der Makroseite glauben wir weiterhin an eine V-förmige Erholung. Unser Growth Nowcaster hat gerade die Schwelle zwischen Rezessionen und wirtschaftlicher Expansion überschritten, und dies ist kein limitierter Trend: Die USA, China, Taiwan, Indien und die Schweiz haben allesamt die Rezession überwunden, während die Eurozone, Großbritannien und Japan klare Anzeichen einer Erholung zeigen. Nur Kanada, Neuseeland, Australien und Norwegen scheinen leicht hinter diesem Trend zurückzubleiben, obwohl sie sich in die gleiche Richtung bewegen. Für uns besteht die Gefahr, dass diese Rezession, die man als technisch bezeichnen könnte, da sie durch Maßnahmen der Regierungen verursacht wurde, letztendlich zu einer echten endogenen Rezession wird die schwerer einzudämmen ist, nachdem der Policy-Mix seine Wirkung bereits entfaltet hat. Unsere Wachstumsindikatoren deuten zwar auf eine robuste Erholung hin, aber es bestehen weiterhin Zweifel. Zwar sind 70 % der Wachstumsindikatoren im Vergleich zum Vormonat gestiegen, aber die Arbeitslosenquoten sind nach wie vor hoch: 8 % in den Vereinigten Staaten, gegenüber 14,7 % im April. In der Eurozone haben sich die Arbeitslosenquoten aufgrund des sozialen Abfederungssystems nur wenig bewegt, aber seit kurzem steigt die Arbeitslosenquote von 7,3% auf 7,9%: eine geringfügige Änderung, aber möglicherweise der Beginn eines Trends, den man aufmerksam verfolgen sollte. Dasselbe gilt für die Ausfallraten im High Yield Bereich. Die Ausfallraten bei europäischen Anleihen haben sich von 1,2% Ende 2019 auf 2,4% in der ersten Hälfte des Jahres 2020 verdoppelt. Laut dem jüngsten Bericht von Fitch Ratings, in dem die Emissionstrends der letzten 12 Monate, die Entwicklung der Sekundärmarktpreise und die Ausfälle in der ersten Jahreshälfte erfasst werden, dürften sie bis Ende des Jahres 5% erreichen. Auch hier könnte eine Welle von Zahlungsausfällen der Weltwirtschaft ebenfalls Schaden zufügen, eine Spirale in Gang setzen und somit eine Rezession auslösen. Das Gegenargument ist, dass Arbeitslosigkeit und Zahlungsausfälle verzögerte Indikatoren des Zyklus sind und dass ihr Verlauf sich letztendlich umkehren wird, aber es ist wichtig zu erkennen, dass diese Rezession von bisher unbeobachteter Natur ist, so dass wir vorsichtig bleiben. Ein wichtiges Element unserer relativen Positionierung basiert auf Allokationsunterschiede zwischen CDS-Indizes und Aktienindizes. Bisher hat unsere Positionierung insbesondere entwickelte Aktien und US-Aktien begünstigt. Diese sind in Branchen überrepräsentiert, von denen wir glauben, dass sie die Zukunft der Weltwirtschaft darstellen, einschließlich der Technologiebranchen. Im S&P 500-Index macht der IT-Sektor 28% des Index aus. Im Gegensatz dazu liegt der Anteil der High Yield CDS-Indizes in den USA bei nur 6% und in Europa bei 0%. Die letztgenannten Indizes enthalten jedoch eine 10%ige Allokation auf den Energiesektor und 11% auf Finanzwerte, während diese Sektoren im S&P 500-Index eine Gewichtung von 2% bzw. 9% haben. Auch diese relative Einschätzung, die wir im September vornehmen, ist eine “ New vs. Old Economy“ -Strategie, da es die traditionelle Wirtschaft ist, die stärker unter einer neuen Verlangsamung leiden würde. Zwar sind wir nach wie vor in den Aufschwung des Aktienmarktes investiert, aber es ist an der Zeit, sich zu überlegen, wie wir uns wirksam gegen das Risiko einer Verlangsamung schützen können. High Yield hat heute einen Carry von 3,7 % gegenüber 4,3 % für Aktien; dieser Hedge wird somit zu geringeren Kosten erzielt, ein Vorteil der höheren Bewertungen. Wir sehen dies als eine Hedging-Möglichkeit, die uns bereits in der Vergangenheit geholfen hat, den Kurs einer Übergewichtung von Aktien beizubehalten, was im September unserer Kernüberzeugung entspricht.What’s Next?

Anfang einer Aufreihung der Planeten

Was, wenn es noch nicht vorbei ist?

Der Schlüssel ist die Sektorallokation

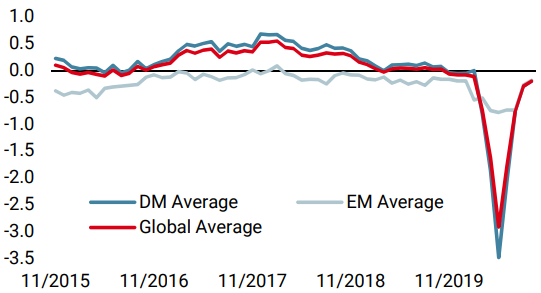

Unigestion Nowcasting

Wachstums Nowcaster

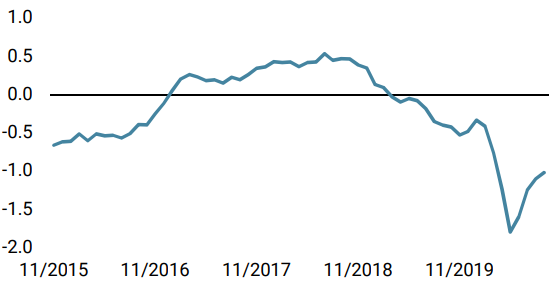

Inflations Nowcaster

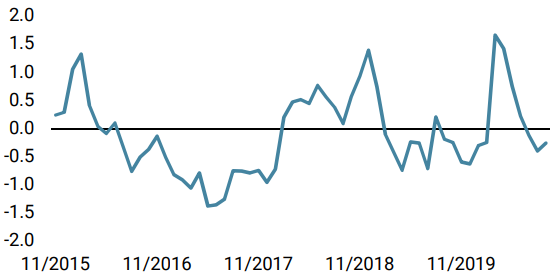

Marktstress Nowcaster

Wöchentliche Veränderung

- Unser weltweiter Wachstums Nowcaster stieg in der vergangenen Woche, nachdem die Daten in Europa, Großbritannien und Japan rasch zunahmen.

- Unser weltweiter Inflations stieg leicht an, wobei ein starker Anstieg der britischen Inflation durch niedrigere Daten in Kanada und Japan neutralisiert wurde.

- Unser Marktstress Nowcaster blieb letzte Woche überraschend stabil, da die Liquidität und Credit Spreads den Anstieg der Volatilität nicht widerspiegelten.

Quellen: Unigestion, Bloomberg. Stand: 07. September 2020

Wichtige Hinweise

Dieses Material wird Ihnen vertraulich zur Verfügung gestellt und darf weder ganz noch teilweise verteilt, veröffentlicht, vervielfältigt oder gegenüber Dritten offengelegt werden.

Die in diesem Material präsentierten Informationen und Daten können sich auf generelle Marktaktivitäten oder Branchentrends beziehen, sie sind jedoch nicht als Grundlage für Prognose-, Analyse- oder Anlageberatungszwecke vorgesehen. Diese Informationen und Daten sind keine Finanzwerbung und stellen kein Angebot, keine Aufforderung und keine Empfehlung irgendeiner Art für Anlagen in den Strategien oder in den betreffenden Anlageinstrumenten dar. Einige der Anlagestrategien, die hierin beschrieben sind oder auf die verwiesen wird, gelten als hochriskante und nicht leicht realisierbare Anlagen, die wesentlichen und plötzlichen Verlusten unterworfen sein können, einschließlich eines kompletten Verlusts des Anlagewerts.

Unabhängig von dem Datum, an dem Sie möglicherweise auf diese Informationen zugreifen, stellen die in diesem Material zum Ausdruck gebrachten Anlageüberzeugungen, Wirtschafts- und Marktansichten oder Analysen die Einschätzung von Unigestion zum Publikationsdatum dar. Für die Richtigkeit dieser zum Ausdruck gebrachten Überzeugungen und Ansichten gibt es keine Garantie, und diese stellen keine vollständige Beschreibung der betreffenden Wertpapiere, Märkte und Entwicklungen dar. Alle an dieser Stelle zur Verfügung gestellten Informationen können ohne Vorankündigung geändert werden. Sofern vorliegendes Dokument Aussagen über die Zukunft enthält, handelt es sich um zukunftsgerichtete Informationen, die mehreren Risiken und Unwägbarkeiten unterliegen, einschließlich der Auswirkungen von Konkurrenzprodukten, Marktakzeptanz- und sonstiger Risiken, wobei diese Aufzählung keinen Anspruch auf Vollständigkeit erhebt.

Die Daten und grafischen Informationen in diesem Dokument dienen ausschließlich Hinweiszwecken und stammen unter Umständen aus externen Quellen. Obwohl wir die von öffentlichen Quellen und Drittquellen bezogenen Informationen für zuverlässig halten, haben wir diese nicht unabhängig verifiziert und können deren Richtigkeit oder Vollständigkeit daher nicht gewährleisten. Folglich übernimmt Unigestion diesbezüglich weder eine ausdrückliche noch eine stillschweigende Gewährleistung oder Garantie, so dass jedwede Haftung

hierfür ausgeschlossen ist. Sofern keine anderslautenden Angaben gemacht werden, stammen die Daten und Informationen von Unigestion. Die frühere Wertentwicklung ist kein Indikator für die zukünftige Wertentwicklung. Alle Anlagen sind mit Risiken verbunden, einschliesslich des Risikos eines Gesamtverlusts für den Anleger.

Unigestion SA wird von der Eidgenössischen Finanzmarktaufsicht (FINMA) reguliert. Unigestion (UK) Ltd wurde von der Financial Conduct Authority (FCA) zugelassen und reguliert und durch die SEC registriert. Unigestion Asset Management (France) SA wird von der „Autorité des Marchés Financiers“ (AMF) reguliert. Unigestion (Luxembourg) SA ist ein Verwalter alternativer Investmentfonds, der von der Commission de Surveillance du Secteur Financier (CSSF) gemäß dem Luxemburgischen Gesetz vom 12. Juli 2013 über alternative Investmentfonds zugelassen ist. Unigestion Asset Management (Canada) Inc, (UAMC) mit Niederlassungen in Toronto und Montreal unterliegt in Kanada der Aufsicht durch die Wertpapieraufsichtsbehörden der nachstehend genannten Provinzen, in denen das Unternehmen operiert: Ontario, Quebec; Alberta, Manitoba, Saskatchewan, Nova Scotia, New Brunswick und British Columbia. Die Hauptaufsichtsbehörde ist die Ontario Securities Commission. Unigestion Asia Pte Ltd wird in Singapur durch die MAS als Lizenznehmer von Capital Market Services (CMS) und Exempt Financial Adviser gemäß dem Securities and Futures Act und dem Financial Advisers Act reguliert.

Es wurde kein Wertpapierprospekt bei einer kanadischen Wertpapieraufsichtsbehörde eingereicht, um die Voraussetzungen für den Vertrieb von Anteilen an diesen Fonds zu erfüllen, und keine dieser Behörden hat sich zu diesen Wertpapieren geäußert. Dementsprechend dürfen die Fondsanteile in Kanada nur zulässigen Kunden, die von der wertpapierrechtlichen Prospektpflicht befreit sind, angeboten oder an diese vertrieben werden, wenn ein solches Angebot oder ein solcher Vertrieb ansonsten gesetzlich verboten ist. Alle Anleger müssen sich das entsprechende Angebotsmemorandum, das zusätzliche Informationen zur Beurteilung einer Anlage und wichtige Angaben über die Risiken, Kosten und Gebühren enthält, beschaffen und sorgfältig durchlesen.

Uni-Global – Cross Asset Navigator ist ein Teilfonds der Luxemburger Uni-Global SICAV, die der Richtlinie OGAW IV, Teil I entspricht. Dieser Teilfonds ist derzeit in Österreich, Belgien, Dänemark, Finnland, Frankreich, Deutschland, Irland, Italien, Luxemburg, den Niederlanden, Norwegen, Spanien, Großbritannien, Schweden und der Schweiz zum Vertrieb zugelassen. In Italien kann dieser Teilfonds nur an qualifizierte Anleger im Sinne von Art. 100 D. Leg. 58/1998 vertrieben werden. In Ländern, in denen das Angebot oder der Vertrieb des Teilfonds gesetzlich verboten ist, dürfen seine Anteile weder angeboten noch vertrieben werden. Investoren müssen sich den Verkaufsprospekt, der zusätzliche Informationen zur Beurteilung einer Anlage und wichtige Angaben über die Risiken, Kosten und Gebühren enthält, beschaffen und ihn sorgfältig durchlesen. Sofern nichts anderes angegeben ist, wird die Performance in USD nach Abzug der Gebühren ausgewiesen und berücksichtigt weder Provisionen noch Gebühren, die zum Zeitpunkt der Zeichnung oder der Rücknahme von Anteilen berechnet werden.