Sind Höhere Energiepreise Für Das Wachstum Entscheidend?

Head of Global Macro & Dynamic Asset Allocation, Cross Asset Solutions

Der Ölpreis steht wieder im Rampenlicht und erreicht ein Niveau wie zuletzt 2014. Nachdem wir das scheinbar unmögliche Ereignis negativer Preise erlebt haben, als die Pandemie die Welt 2020 überraschte, stehen wir nun vor einem Anstieg von 50 % bei Brent und WTI-Rohöl seit Januar. Dieser Aufwärtstrend, der sich auf die meisten Rohstoffmärkte ausgeweitet hat, bringt die Fed und die großen Zentralbanken in eine Zwickmühle: Während sich der Inflationsschock kurzfristig verstärkt, wächst mittelfristig das Risiko einer Rezession.

Smoke on the Water

What’s Next?

Februar 2022 ist ein neues Kapitel in den Geschichtsbüchern

Februar war wieder ein spektakulärer Monat für die Finanzmärkte und die Weltwirtschaft. Er begann mit hawkishen Botschaften der wichtigsten Zentralbanker und endete mit dem russischen Einmarsch in der Ukraine. Im Laufe des Monats gingen die weltweiten Aktien um -2,6 % zurück, während die Rendite 10-jähriger US-Anleihen auf 1,8 % leicht anstieg. Zwar erscheinen die monatlichen Veränderungen angesichts des geopolitischen Kontextes moderat, doch verbergen sie einen starken Anstieg der Streuung innerhalb und zwischen den Assets sowie enorme Intraday-Ausschläge. An den Börsen litten die europäischen Aktien mit -5,9 % im Februar am stärksten, gegenüber -0,5 % für den Topix und -3 % für den S&P 500. Energie und defensive Sektoren wie Gesundheitswesen und Versorger schnitten besser ab als IT und Finanzwerte, während Quality- und Momentum- schlechter abschnitten als Value-Stile. Die Streuung war auch bei Einzelwerten wie Facebook oder Netflix, die im Laufe des Monats um 30 % fielen, ungewöhnlich hoch. Schließlich verschob sich die Zinskurve in den USA dramatisch, mit einem massiven Repricing des Zinserhöhungszyklus der Fed: ein Anstieg der Renditen 2-jähriger Anleihen um 26 Bp. gegenüber 4 Bp. bei 10-jährigen Anleihen. Der VIX stieg vor diesem Hintergrund von 24 auf 31, seine Kurve kehrte sich um, Credit-Spreads weiteten sich aus und der Goldpreis zog an. Rohstoffe stiegen, wobei die Indizes für Energie und Basismetalle um 4,5 % bzw. 6,4 % zulegten, was Befürchtungen über eine Stagflation aufkommen ließ.

Zwar wissen wir nicht, wann die geopolitische Krise enden wird und wie sie die Weltordnung verändern wird, doch können wir anerkennen, dass die Kosten des Krieges für die Weltwirtschaft kurzfristig hoch sein können.

Die Kosten des Krieges 1: Höhere Risikoprämien für längere Zeit

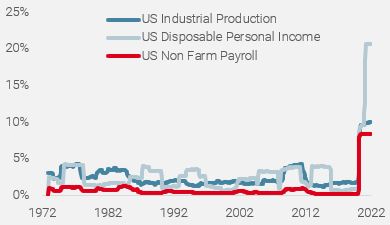

Die Asset-Renditen hängen von mehrdimensionalen Risikofaktoren ab, die sich mit der Zeit entwickeln, vor allem von Fundamentaldaten wie Konjunktur oder Inflation, Geldpolitik, Marktstimmung, Regulierung und Geopolitik. Die jüngsten Ereignisse in der Ukraine haben die Risiken eines Krieges drastisch vor Augen geführt. In einer Situation, in der alles möglich ist, nimmt die Unsicherheit zu, was zu einer erhöhten Volatilität an den Finanzmärkten führt. Infolgedessen steigt die Risikoprämie in jeder Asset-Klasse entweder durch die Aufnahme einer neuen Risikoart (Krieg) oder durch eine Veränderung der potenziellen Auswirkungen und Eintrittswahrscheinlichkeiten. Stock und Watson1 haben den Zusammenhang zwischen der realisierten Volatilität makroökonomischer Daten und der in verschiedenen Assets enthaltenen Risikoprämie eingehend dokumentiert. Kurz gesagt: Je höher die Geschwindigkeit eines Autos, desto höher das Unfallrisiko. Unabhängig davon, welche Daten wir heute heranziehen, ob es sich um die Entwicklung der Beschäftigung, die Inflationsrate oder das verfügbare Einkommen der privaten Haushalte handelt (Abbildung 1), hat sich das Ausmaß der Veränderungen in den letzten Jahren massiv erhöht.

Abbildung 1: US-Makro-Volatilität (realisierte Volatilität, 3 Jahre rollierend)

Quellen: Unigestion, Fed, BLS.

Infolgedessen hat die Zahl der Sigma-Ereignisse oder VAR-Schocks erheblich zugenommen, die implizite Volatilität ist überall in die Höhe geschnellt, und die Korrelationen werden immer weniger stabil. Umgekehrt ist die Liquidität bei wichtigen Instrumenten wie US- und deutschen Staatsanleihen (Abbildung 2), dem S&P 500 und den meisten anderen „liquiden“ Derivaten deutlich zurückgegangen, was das Risiko großer Überschreitungen und massiver Intraday-Bewegungen erhöht. Dies wiederum veranlasst längerfristige Anleger, ihr Exposure zu reduzieren, und verstärkt den Liquiditätsrückgang in einer klassischen Rückkopplungsschleife.

Abbildung 2: Liquidität der deutschen Bund-Futures (Hui-Huebel-Liquiditätsquote)

Quelle: Bloomberg, Unigestion. Stand: 05.03.2022

In diesem Umfeld höherer und dauerhafter Volatilität besteht das beste dynamische Risikomanagement darin, den Umfang der taktischen Engagements zu verringern, um die höheren Risikoprämien zu berücksichtigen.

Die Kosten des Krieges 2: Vom „Angebotsschock“ zur „Nachfragezerstörung“

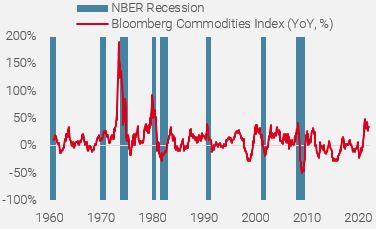

Eine Fortsetzung des „außer Kontrolle“ geratenen Anstiegs auf den Energiemärkten würde die Wahrscheinlichkeit einer weltweiten Rezession erhöhen. Wie aus Abbildung 3 hervorgeht, folgten die meisten vom NBER datierten Rezessionen in den USA in der Vergangenheit auf einen Anstieg der weltweiten Rohstoffpreise um mehr als 50 %.

Abbildung 3: NBER und Rohstoffpreise

Quelle: Bloomberg, NBER, Unigestion. Stand: 28.02.2022

Der zugrundeliegende Mechanismus, der die Rohstoffpreise und die Weltwirtschaft miteinander verbindet, ist sehr einfach: Wenn die Preise so extrem steigen wie heute, wirken höhere zyklische Rohstoffpreise wie Industriemetalle oder Energie wie eine Steuer für Unternehmen und Haushalte, da sie keine Zeit haben, ihre Prozesse oder Konsumverhalten an die neuen höheren Preise anzupassen. Infolgedessen sinken die Rentabilität und das real verfügbare Einkommen schnell und drastisch, was zu einem Nachfragerückgang und dem Risiko eines Schocks durch überhöhte Lagerbestände führt. Wir gehen davon aus, dass die gedrückte Verbraucherstimmung, die hohen Preise und das negative Reallohnwachstum den Konsum in der ersten Hälfte dieses Jahres bedrohen, wie der Rückgang der beiden Konsumkomponenten unseres US Growth Nowcaster und die Vertrauensdaten des Conference Board zeigen.

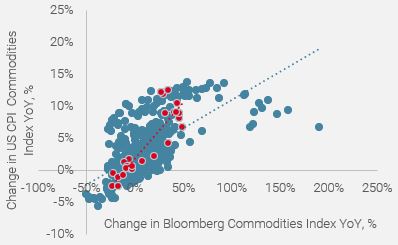

Das Risiko einer Nachfragezerstörung wird durch die höhere Korrelation zwischen globalen Rohstoffen und deren Auswirkungen auf die Verbraucherinflation in den USA noch verstärkt. In der Vergangenheit war die Korrelation zwischen dem Bloomberg-Rohstoffindex und dem US-Verbraucherpreisindex für Rohstoffe, der 49 % des US-Verbraucherpreisindex ausmacht, sehr hoch (Abbildung 4). Unsere historische Analyse zeigt, dass ein Sprung von 10 % bei der jährlichen Veränderung des Rohstoffindex mit einem Anstieg von 0,8 % bei der VPI-Rohstoffkomponente einhergeht. Wie aus Abbildung 4 hervorgeht, waren die Auswirkungen höherer Rohstoffpreise auf den VPI in den Jahren 2021/2022 jedoch größer. Unsere Datenanalyse zeigt, dass die Auswirkungen in den Jahren 2021 und 2022 sowohl abwärts als auch aufwärts rascher und stärker waren als in der Vergangenheit.

Abbildung 4: US-VPI-Rohstoffkomponente vs. Bloomberg Commodities Index

Quelle: Bloomberg, BLS, Unigestion. Stand: 28.02.2022

Sich zu sehr auf das aktuelle Inflationsniveau zu konzentrieren, ist bestenfalls zwecklos, da es die Vergangenheit widerspiegelt, und kann schlimmstenfalls das Risiko eines politischen Fehlers erhöhen. Unserer Ansicht nach sollten sich die Märkte eher auf die Wachstumsaussichten und den Rhythmus der Verlangsamung konzentrieren als auf das Inflationsrisiko, das bereits in den Anleihe- und Rohstoffmärkten eingepreist ist. Die Geopolitik kann das Timing des Höchststands und den Pfad der Verlangsamung beeinflussen, indem sie den Inflationsdruck durch höhere Rohstoffpreise vorübergehend verstärkt. Dennoch würde eine durch einen Preissprung ausgelöste Zerstörung der Nachfrage das globale Wachstum und den Policy-Mix stärker belasten als ein zusätzlicher Anstieg der Gesamtinflation, selbst im derzeitigen Kontext.

Unigestion Nowcasting

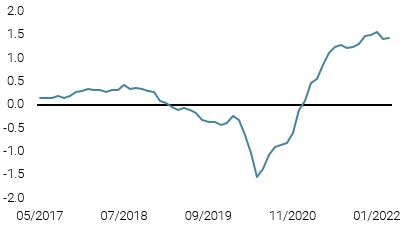

World Growth Nowcaster

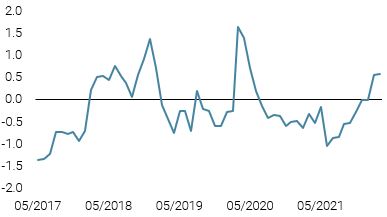

World Inflation Nowcaster

Market Stress Nowcaster

Wöchentliche Veränderung

- Letzte Woche ging unser Weltwachstums-Nowcaster leicht zurück, bedingt durch eine weitere Verlangsamung in den USA und der Eurozone.

- Unser World Inflation Nowcaster stieg aufgrund des zunehmenden Inflationsdrucks in den Schwellenländern leicht an.

- Unser Marktstress-Nowcaster ging leicht zurück, da sich die Liquiditätsbedingungen verbesserten, während sich die Spreads erneut ausweiteten.

Quellen: Unigestion, Bloomberg, Stand: 04 März 2022

1,Stock, James; Mark Watson (2002). „Has the business cycle changed and why?„

Wichtige Hinweise

Dieses Dokument wird Ihnen auf vertraulicher Basis zur Verfügung gestellt und darf weder ganz noch teilweise an andere Personen verteilt, veröffentlicht, reproduziert oder weitergegeben werden.

Die in diesem Dokument dargestellten Informationen und Daten können allgemeine Marktaktivitäten oder Branchentrends erörtern, sind jedoch nicht als Prognose, Forschung oder Anlageberatung zu verstehen. Es handelt sich nicht um eine Finanzwerbung und stellt kein Angebot, keine Aufforderung oder Empfehlung irgendeiner Art dar, in die Strategien oder in die Anlagevehikel zu investieren, auf die es sich bezieht. Einige der hierin beschriebenen oder angedeuteten Anlagestrategien können als hochriskante und nicht ohne weiteres realisierbare Anlagen betrachtet werden, bei denen es zu erheblichen und plötzlichen Verlusten bis hin zum Totalverlust der Anlage kommen kann.

Die in diesem Dokument zum Ausdruck gebrachten Anlageansichten, Wirtschafts- und Marktmeinungen oder -analysen geben die Einschätzung von Unigestion zum Zeitpunkt der Veröffentlichung wieder, ohne Rücksicht auf das Datum, an dem Sie auf die Informationen zugreifen können. Es gibt keine Garantie dafür, dass diese Ansichten und Meinungen richtig sind, noch erheben sie den Anspruch, eine vollständige Beschreibung der Wertpapiere, Märkte und Entwicklungen zu sein, auf die in diesem Dokument Bezug genommen wird. Alle hier bereitgestellten Informationen können ohne vorherige Ankündigung geändert werden. Soweit dieser Bericht zukunftsgerichtete Aussagen enthält, sind diese Aussagen zukunftsgerichtet und unterliegen einer Reihe von Risiken und Unwägbarkeiten, einschließlich, aber nicht beschränkt auf die Auswirkungen von Konkurrenzprodukten, Marktakzeptanzrisiken und anderen Risiken.

Die hierin enthaltenen Daten und grafischen Informationen dienen lediglich der Information und können aus Quellen Dritter stammen. Obwohl wir die aus öffentlichen und Drittquellen stammenden Informationen für zuverlässig halten, haben wir sie nicht unabhängig verifiziert und können daher nicht für ihre Richtigkeit oder Vollständigkeit garantieren. Infolgedessen gibt Unigestion in dieser Hinsicht weder eine ausdrückliche noch eine stillschweigende Zusicherung oder Gewährleistung ab, und es wird keine Verantwortung oder Haftung übernommen. Sofern nicht anders angegeben, ist die Quelle Unigestion. Die Wertentwicklung in der Vergangenheit ist kein Indikator für die zukünftige Wertentwicklung. Alle Investitionen beinhalten Risiken, einschließlich des Totalverlustes für den Anleger.

Unigestion SA ist von der Eidgenössischen Finanzmarktaufsicht (FINMA) zugelassen und reguliert. Unigestion (UK) Ltd. ist von der britischen Financial Conduct Authority (FCA) autorisiert und reguliert und ist bei der Securities and Exchange Commission (SEC) registriert. Unigestion Asset Management (France) S.A. ist zugelassen und wird reguliert durch die französische „Autorité des Marchés Financiers“ (AMF). Unigestion Asset Management (Canada) Inc. mit Niederlassungen in Toronto und Montreal ist in neun kanadischen Provinzen als Portfoliomanager und/oder Exempt Market Dealer sowie in Ontario und Quebec als Investmentfondsmanager registriert. Seine Hauptaufsichtsbehörde ist die Ontario Securities Commission (OSC). Unigestion Asset Management (Düsseldorf) SA wird von der „Autorité des Marchés Financiers“ (AMF) und der „Bundesanstalt für Finanzdienstleistungsaufsicht“ (BAFIN) mitreguliert.