Sind Wir Den Gipfeln Nahe?

Die ersten Wochen des Jahres waren durch große tektonische Verschiebungen in der Geldpolitik der Zentralbanken und im Marktverhalten gekennzeichnet. Der Übergang von einem „Goldlöckchen“-Umfeld zur „Normalisierung“ war keineswegs allmählich und hat die Stimmung an den Märkten stark belastet. Anleger versuchten, sich rasch auf dieses neue Umfeld einzustellen, wobei sie mit immer mehr Unsicherheiten konfrontiert wurden: Inflation, geopolitische Spannungen zwischen Russland und der Ukraine, Bewertung von Assets, umfangreiche Rotationen unter der Oberfläche und rasch steigende Zinsen. Nun müssen die Anleger abwägen, ob all diese negativen Faktoren von den Märkten bereits eingepreist sind oder ob wir den Höhepunkt des Pessimismus erreicht haben und bald wieder Ruhe einkehren wird.

Too High

What’s Next?

Das Makroumfeld hat seinen Höchststand erreicht…

Aus makroökonomischer Sicht sind wir nach wie vor der Ansicht, dass sich die Inflation in diesem Jahr abkühlen wird und dass die Straffungserwartungen zu stark und zu schnell gestiegen sind.

Erstens sei nicht vergessen, dass die derzeit sehr hohe Inflation (die zu der raschen Kehrtwende der Zentralbanken geführt hat) sowohl auf eine Rekordnachfrage als auch auf Unterbrechungen der Angebotskette zurückzuführen ist. Die beispiellose Kombination aus massiven Liquiditätsspritzen und fiskalischen Anreizen nach der Covid-Krise hat einen großen positiven Nachfrageschock ausgelöst (wie die Wachstumszahlen zeigen), während die anhaltenden Engpässe, die durch die Pandemie entstanden sind, zu einem raschen Anstieg der Inputpreise geführt haben. Wenn diese Faktoren allmählich abklingen, werden auch die tatsächlichen Inflationszahlen zurückgehen. Unser US-Inflations-Nowcaster hat sich in den letzten sechs Monaten auf einem hohen Niveau stabilisiert, was auf ein hohes Inflationsrisiko hindeutet (was auch tatsächlich der Fall war). Sie hat sich jedoch stabilisiert und steigt nicht mehr an. Gleichzeitig ist der Diffusionsindex (der den prozentualen Anteil steigender gegenüber sinkender inflationsbezogener Daten misst) auf unter 50 % gesunken (von durchschnittlich 70 % im zweiten Halbjahr 2021), was auf die niedrigeren Angebotskosten zurückzuführen ist, wie Abbildung 1 zeigt.

Abbildung 1: US-Inflation Nowcaster-Komponenten – Diffusionsindex

Quelle: Bloomberg, Unigestion. Stand: 17.02.2022.

Inzwischen hat sich auch das Wachstum verlangsamt und liegt nun nahe an seinem langfristigen Potenzial. Das ist an sich kein Problem, aber es deutet darauf hin, dass nach einem Jahr mit Rekordverbrauch und -investitionen bereits ein Rückgang der Nachfrage im Gange sein könnte, weil steigende Kosten/höhere Preise die Gewinnspannen der Unternehmen und die Kaufkraft der Verbraucher aufzehren.

Daher sind wir nach wie vor der Ansicht, dass auch auf der Makroebene eine Normalisierung im Gange ist und sich sowohl die Wirtschaftstätigkeit als auch die Inflation im Laufe des Jahres abkühlen dürften. Aus diesem Grund sind wir auch der Meinung, dass die derzeitigen Erwartungen der Anleger an eine Straffung der Geldpolitik zu hoch und zu schnell gestiegen sind.

… und auch die hawkishe Haltung …

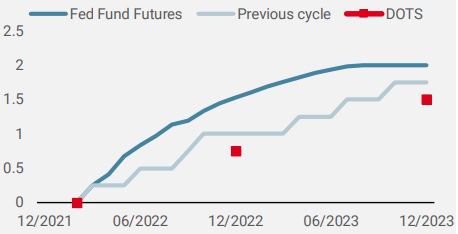

Ein Vergleich der aktuellen Zinserhöhungserwartungen der Fed mit dem letzten Zinserhöhungszyklus gibt Aufschluss darüber, wie unterschiedlich die Anleger die Entwicklung des Zyklus einschätzen. Mit einem Pricing von insgesamt 150 Basispunkten in den nächsten zwölf Monaten (oder sechs Erhöhungen um 25 Basispunkte) sind die Erwartungen: 1) viel aggressiver als in den Dot Plots angegeben (drei Erhöhungen in 2022 und drei Erhöhungen in 2023) und 2) für ein viel schnelleres Tempo im Vergleich zum Zyklus 2016-2018, als die Erhöhungen schrittweise auf vierteljährlicher Basis erfolgten, wie in Abbildung 2 dargestellt.

Abbildung 2: Vergleich der Straffungserwartungen

Quelle: Bloomberg, Unigestion. Stand: 17.02.2022.

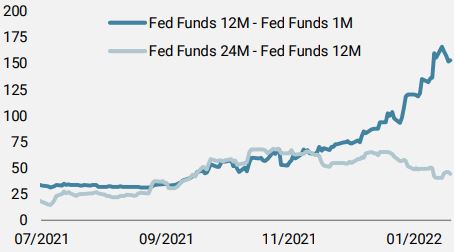

Wie aus Abbildung 3 hervorgeht, hat sich die Divergenz im Januar massiv beschleunigt, was auf die Erklärungen der politischen Entscheidungsträger und die starken VPI-Daten zurückzuführen ist. Seit Jahren werden Änderungen der geldpolitischen Leitlinien zwischen den FOMC-Sitzungen angekündigt, um Kommunikationsüberraschungen zu vermeiden, die zu größerer finanzieller Instabilität führen könnten. In dieser Hinsicht wird die nächste Sitzung (16. März) entscheidend dafür sein, inwieweit sich die Dot-Projektionen und Wirtschaftsprognosen weiterentwickeln werden. Für die Marktteilnehmer könnte es in der Tat unangenehm werden, wenn die Prognosen für das reale Wachstum sinken, während gleichzeitig die Zinserhöhungen zunehmen. Dies würde das Risiko eines größeren geldpolitischen Fehlers erhöhen, wodurch sich die Asset-Preise heftig anpassen könnten.

Abbildung 3: Entwicklung der 12- und 24-monatigen Fed Funds

Quelle: Bloomberg, Unigestion. Stand: 17.02.2022.

Trotz der sehr hawkishen Rhetorik von James Bullard (Präsident der Federal Reserve von St. Louis) ist die Festlegung der Geldpolitik ein demokratischer Prozess, bei dem alle Mitglieder des Ausschusses eine Rolle spielen müssen. In den letzten Tagen haben einige andere Fed-Mitglieder Bedenken geäußert, dass ein zu schnelles Vorgehen bei der Inflationsbekämpfung die Wachstumsaussichten beeinträchtigen könnte, und dass die US-Notenbank das richtige Gleichgewicht finden, datenabhängig bleiben und schrittweise vorgehen muss. Wir sind daher der Ansicht, dass angesichts des aktuellen makroökonomischen Kontextes und seiner jüngsten Dynamik der Höhepunkt der hawkishen Haltung erreicht sein könnte, zumindest vorläufig.

…aber die Stimmung hat nachgelassen

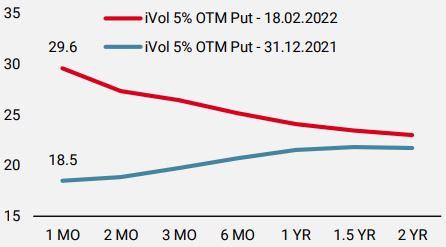

Diese raschen Änderungen der monetären Erwartungen haben die Stimmung der Anleger belastet, wobei Deleveraging in den meisten Asset-Klassen in Form eines Korrelationsschocks auftrat (wenn die wichtigsten Risikoprämien gemeinsam fallen). Die implizite Volatilität ist infolgedessen stark angestiegen, und die Anleger stürzen sich auf kurz- und mittelfristige Hedgings gegen eine anhaltende Korrektur an den Aktienmärkten. Die Volatilitätskurven sind von ihrem traditionellen Contango in eine Backwardation übergegangen, was auf eine sehr hohe Empfindlichkeit gegenüber kurzfristigen Ereignissen hinweist, wie in Abbildung 4 dargestellt. Das derzeitige Volatilitätsniveau entspricht einer durchschnittlichen täglichen Schwankung von mehr als 1,5 % und liegt damit deutlich über der tatsächlich realisierten Volatilität, selbst angesichts der jüngsten Instabilität der Märkte.

Abbildung 4: Implizite Volatilität – S&P500

Quelle: Bloomberg, Unigestion. Stand: 17.02.2022.

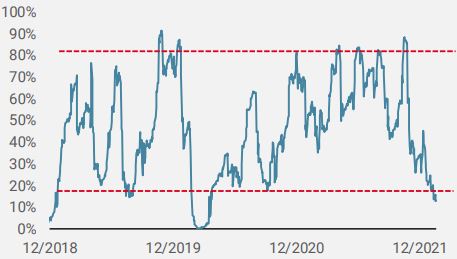

Andererseits ist die Risikobereitschaft seit Ende November letzten Jahres rückläufig und befindet sich nun entweder auf oder kurz vor extremem Pessimismus, wie Abbildung 5 zeigt. Wenngleich es angesichts der Unsicherheiten bei den makroökonomischen Entwicklungen, der Geldpolitik und den geopolitischen Fragen noch zu früh ist, um von einem Markttief zu sprechen, ist dies mittelfristig ein konstruktiver Faktor.

Figure 5: Complacency Indikator – S&P 500

Quelle: Bloomberg, Unigestion. Stand: 17.02.2022.

Fazit

„Goldlöckchen“ ist nun endgültig verschwunden und es folgt ein harter Übergang zur „Normalisierung“, wobei die Anleger versuchen, ihre Asset-Allokationen anzupassen. Nach Jahren hervorragender Marktrenditen bedeutet die Rückkehr zur Normalität nun ein weniger rosiges wirtschaftliches Umfeld und niedrigere erwartete Renditen. Dies heißt jedoch nicht, dass es keine Opportunitäten geben wird. Solange das reale Wachstum positiv bleibt und es den Zentralbanken gelingt, einen größeren Fehler zu vermeiden, haben die Märkte unserer Meinung nach bereits wichtige Schritte zur Anpassung an dieses neue Umfeld unternommen. Flexibilität wird der Schlüssel sein, um in dieser unruhigeren, weniger linearen Marktdynamik zurechtzukommen.

Unigestion Nowcasting

World Growth Nowcaster

World Inflation Nowcaster

Market Stress Nowcaster

Wöchentliche Veränderung

- Letzte Woche gab unser World Growth Nowcaster leicht nach, da sich die US-Wirtschaft weiter verlangsamt und die Produktionserwartungen in Kanada und im Vereinigten Königreich ebenfalls zurückgingen.

- Unser World Inflation Nowcaster stieg leicht an, vor allem wegen höheren Inflationsdrucks in den USA und China.

- Unser Marktstress-Nowcaster stieg in der letzten Woche aufgrund der sich verschlechternden Liquidität an, während die Volatilität hoch und die Spreads breit blieben.

Quellen: Unigestion, Bloomberg, Stand: 21 February 2022

Wichtige Hinweise

Dieses Dokument wird Ihnen auf vertraulicher Basis zur Verfügung gestellt und darf weder ganz noch teilweise an andere Personen verteilt, veröffentlicht, reproduziert oder weitergegeben werden.

Die in diesem Dokument dargestellten Informationen und Daten können allgemeine Marktaktivitäten oder Branchentrends erörtern, sind jedoch nicht als Prognose, Forschung oder Anlageberatung zu verstehen. Es handelt sich nicht um eine Finanzwerbung und stellt kein Angebot, keine Aufforderung oder Empfehlung irgendeiner Art dar, in die Strategien oder in die Anlagevehikel zu investieren, auf die es sich bezieht. Einige der hierin beschriebenen oder angedeuteten Anlagestrategien können als hochriskante und nicht ohne weiteres realisierbare Anlagen betrachtet werden, bei denen es zu erheblichen und plötzlichen Verlusten bis hin zum Totalverlust der Anlage kommen kann.

Die in diesem Dokument zum Ausdruck gebrachten Anlageansichten, Wirtschafts- und Marktmeinungen oder -analysen geben die Einschätzung von Unigestion zum Zeitpunkt der Veröffentlichung wieder, ohne Rücksicht auf das Datum, an dem Sie auf die Informationen zugreifen können. Es gibt keine Garantie dafür, dass diese Ansichten und Meinungen richtig sind, noch erheben sie den Anspruch, eine vollständige Beschreibung der Wertpapiere, Märkte und Entwicklungen zu sein, auf die in diesem Dokument Bezug genommen wird. Alle hier bereitgestellten Informationen können ohne vorherige Ankündigung geändert werden. Soweit dieser Bericht zukunftsgerichtete Aussagen enthält, sind diese Aussagen zukunftsgerichtet und unterliegen einer Reihe von Risiken und Unwägbarkeiten, einschließlich, aber nicht beschränkt auf die Auswirkungen von Konkurrenzprodukten, Marktakzeptanzrisiken und anderen Risiken.

Die hierin enthaltenen Daten und grafischen Informationen dienen lediglich der Information und können aus Quellen Dritter stammen. Obwohl wir die aus öffentlichen und Drittquellen stammenden Informationen für zuverlässig halten, haben wir sie nicht unabhängig verifiziert und können daher nicht für ihre Richtigkeit oder Vollständigkeit garantieren. Infolgedessen gibt Unigestion in dieser Hinsicht weder eine ausdrückliche noch eine stillschweigende Zusicherung oder Gewährleistung ab, und es wird keine Verantwortung oder Haftung übernommen. Sofern nicht anders angegeben, ist die Quelle Unigestion. Die Wertentwicklung in der Vergangenheit ist kein Indikator für die zukünftige Wertentwicklung. Alle Investitionen beinhalten Risiken, einschließlich des Totalverlustes für den Anleger.

Unigestion SA ist von der Eidgenössischen Finanzmarktaufsicht (FINMA) zugelassen und reguliert. Unigestion (UK) Ltd. ist von der britischen Financial Conduct Authority (FCA) autorisiert und reguliert und ist bei der Securities and Exchange Commission (SEC) registriert. Unigestion Asset Management (France) S.A. ist zugelassen und wird reguliert durch die französische „Autorité des Marchés Financiers“ (AMF). Unigestion Asset Management (Canada) Inc. mit Niederlassungen in Toronto und Montreal ist in neun kanadischen Provinzen als Portfoliomanager und/oder Exempt Market Dealer sowie in Ontario und Quebec als Investmentfondsmanager registriert. Seine Hauptaufsichtsbehörde ist die Ontario Securities Commission (OSC). Unigestion Asset Management (Düsseldorf) SA wird von der „Autorité des Marchés Financiers“ (AMF) und der „Bundesanstalt für Finanzdienstleistungsaufsicht“ (BAFIN) mitreguliert.