Wird die Delta-Variante die Normalisierungspläne der Zentralbanken verändern? Ähnlich wie die neuseeländische Zentralbank, die ihre Zinserhöhung infolge des neuen Lockdown des Landes aufgeschoben hat, dämpfte der Fed-Vorsitzende Powell auf dem viel erwarteten Symposium in Jackson Hole letzte Woche die Erwartungen der Märkte, indem er auf die anhaltenden makroökonomischen Risiken hinwies. Ist das Reflationsthema, das die Rotation von Assets, Sektoren und Anlagestilen vorangetrieben hat, nun vorbei? Sollte sich der Inflationsdruck in den kommenden Monaten fortsetzen, könnte die Stärke des globalen Wachstums, d. h. seiner zweiten Ableitung, schwächer ausfallen als erwartet, sofern die USA und Europa das Impfrennen nicht gewinnen.

U-Turn

What’s Next?

Repricing: von Expansion zu dauerhafter Verlangsamung?

Oberflächlich betrachtet sind die Zeichen eher ermutigend und positiv. Globale Aktien haben im August weiter zugelegt, der siebte Monat in Folge, trotz eines Anstiegs der Delta-Variante und schwächerer makroökonomischer Zahlen. Die technischen Elemente deuten jedoch auf eine andere Schlussfolgerung hin: eine Abwärtskorrektur der Wachstums- und Inflationsprämien.

Dieses „Repricing“ ist:

1) Von bedeutendem Ausmaß: Es handelt sich um relative sektorale Performances von mehr als 10 % innerhalb der Aktien, kumuliert über die Monate Juli und August. Der Energiesektor, der in den ersten beiden Quartalen eine der besten Performances aufwies, korrigierte im August um 3 % und seit Ende Juni um 9,5 %, während der Versorgungssektor in denselben Zeiträumen um 4 % bzw. 7 % zulegte. Diese Umkehr war auch in Bezug auf die Stile signifikant, wo Quality und Low Vol im August und seit Ende Juni deutlich besser abschnitten als Value.

2) Breit gefächert: Sie ist über alle Asset-Klassen hinweg beobachtbar. Auf dem Aktienmarkt haben defensive Sektoren die zyklischsten Sektoren weitgehend übertroffen. Am Anleihemarkt sind die Zinssätze der wichtigsten Industrieländer bei 10-jähriger Laufzeit um etwa 20 Basispunkte gefallen, was zu einer Abflachung der 2/10-Kurve in derselben Größenordnung führte. Am Devisenmarkt hat der Dollar gegenüber allen Währungen deutlich zugelegt, und defensive Währungen wie der JPY oder der CHF sind gegen zyklische und den Schwellenländerwährungen gestiegen. Während der Rohstoffmarkt von dieser Neubewertung bisher relativ unberührt blieb, kam es in den letzten Augustwochen zu einer Wende, die zu einer deutlichen Korrektur bei den zyklischsten Rohstoffen wie Öl und Kupfer führte.

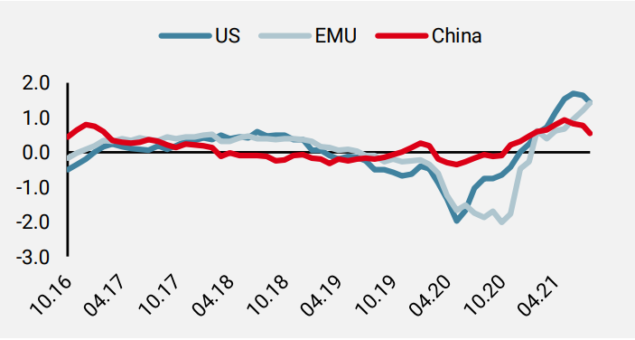

Angesichts dieser inversen Rotation stellen sich zwei Fragen: 1) Spiegelt sie eine Veränderung der Fundamentaldaten wider? 2) Markiert sie den Beginn eines neuen Trends? Was die makroökonomischen Elemente anbelangt, so zeigen unsere Nowcasters eine Verlangsamung in China und den USA, aber ein immer noch sehr starkes Wachstum in Europa.

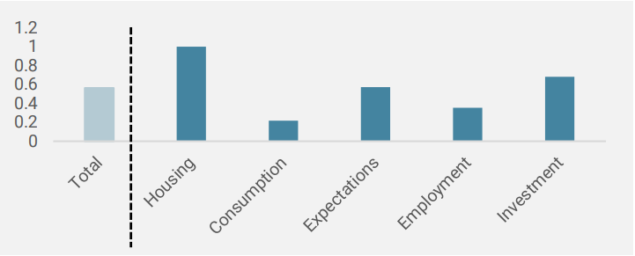

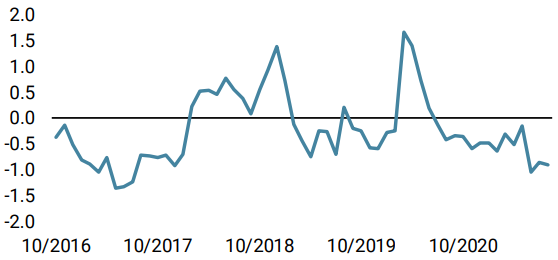

Abbildung 1: Wachstums Nowcaster nach Komponenten

Quelle: Unigestion, Bloomberg, Stand: 27. August.

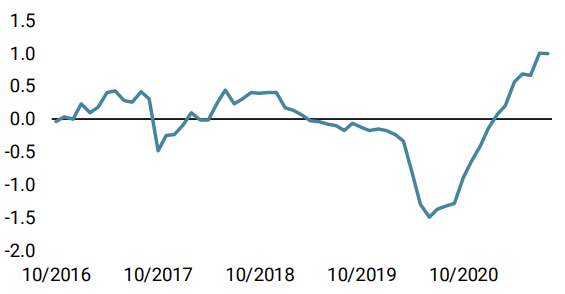

Die verbrauchsabhängigen Komponenten sind der wichtigste Faktor für den Rückgang unserer amerikanischen und chinesischen Indikatoren (Abbildung 1). Diese Elemente bestätigen tendenziell die seit Ende Juni beobachtete Umschichtung der Assets. Das von unseren Inflation Nowcasters und Newscasters gemessene Inflationsrisiko bleibt jedoch sehr hoch (Abbildung 2). Die Angebots- und Nachfragekomponenten bleiben auf einem sehr hohen Niveau und zeigen keine Anzeichen einer nennenswerten Abschwächung. Zusammen mit den allgemein steigenden Beschäftigungszahlen scheinen diese Faktoren im Widerspruch zu den in den Asset-Preisen enthaltenen Abwärtsanpassungen der Wachstums- und Inflationsprämien zu stehen.

Abbildung 2: Inflations Nowcaster

Quelle: Unigestion, Bloomberg, Stand: 27. August 2021.

Geldpolitik: Von früherer zu späterer Normalisierung?

Das andere Schlüsselelement, das man im Auge behalten sollte, ist die monetäre Unterstützung. Wie die Zentralbanken, die in ihrer Guidance frühzeitig einen Abbau der Unterstützung ankündigten, wie z. B. die Banken Kanadas, Norwegens, Neuseelands und Englands, die dies aber noch nicht umgesetzt haben, bleibt die Fed auf Kurs, allerdings vorsichtig, was das Timing angeht, wie aus der Rede von J. Powell am Freitag hervorgeht. Unseres Erachtens bleibt die Fed dovish und stellt eine Stütze für riskante Assets allgemein und für reale und zyklische Assets insbesondere dar, da ihre Geduld ein stärkeres und nachhaltigeres Wachstum ermöglichen wird. Das Tapering steht kurz bevor, wird aber schrittweise erfolgen und deutlich angekündigt werden. Vor allem aber bleibt der Bestand der Fed kolossal, auch wenn die Geldflüsse der Fed zurückgehen werden: 37 % des BIP gegenüber 20 % im Juni 2013 und 15 % im März 2009.

Stimmung: Von bullisch zu neutral?

Unsere Beobachtung der Marktstimmung umfasst verschiedene Dimensionen: Positionierung, Risikoaversion und Risikobereitschaft, Vergleich von Momentum- und Contrarian-Trades. Egal, welche Indikatoren herangezogen werden – VIX-Kurve, Skew, das Beta der Hedgefonds in Bezug auf die wichtigsten Asset-Klassen oder die Verteilung der erwarteten Renditen in Optionen -, die Botschaft bleibt dieselbe: Die positive Stimmung hat sich verringert oder ist nach einigen Indikatoren sogar defensiv geworden. Die VIX-Kurve hat sich zwischen Ende Juni und Ende August um 2 bis 3 Punkte nach oben verschoben, der Skew hat sich für den S&P 500-Index vergrößert und der Netto- und Brutto-Leverage der Long-/Short-Aktienpositionen der Hedgefonds hat sich deutlich verringert. Unser Marktstress-Indikator schwankt daher zwischen „geringem“ und „neutralem“ Risiko, nachdem er in den ersten sechs Monaten des Jahres auf „sehr gering“ geblieben war. Diese Elemente bestätigen, dass die Anleger die letzten Monate des Jahres vorsichtig oder sogar defensiv angehen. Dies wird durch den in den Volatilitätskomplex eingebetteten Carry, der die Differenz zwischen der impliziten und der realisierten Volatilität misst, sowie durch den Abstand zwischen dem Spot-VIX und dem ersten Future-Kontrakt verdeutlicht, die beide in Zeiten starken Wachstums und großer monetärer Unterstützung historisch hoch bleiben.

Woher könnte die Überraschung im September kommen?

Der Vergleich zwischen den Erwartungen und den Fundamentaldaten einerseits und der vom Markt dem Hauptszenario zugewiesenen Eintrittswahrscheinlichkeit gegenüber den Kosten der alternativen Szenarien andererseits ermöglicht eine präzise und disziplinierte Bewertung dessen, was bereits eingepreist ist und was überraschen könnte. In dieser Phase des Konjunkturzyklus scheint klar zu sein, dass das Szenario einer makroökonomischen Verlangsamung, das die Tail-Risiken eines anhaltenden Inflationsschocks verringert, zum Basisszenario für die Anleger geworden ist. Vor diesem Hintergrund und angesichts der seit Ende Juni zu beobachtenden Korrektur bei zyklischen und realen Assets sowie dem negativen Pricing der Delta-Variante auf die Weltwirtschaft liegt es auf der Hand, dass das Expansionsszenario, von dem ein Inflationsdruck ausgehen könnte, eine Überraschung darstellen würde. Vor diesem Hintergrund halten wir eine deutliche Übergewichtung von US-Aktien zusammen mit einer Pro-Dollar-Position gegenüber den zyklischsten Industrie- und Schwellenländerwährungen für eine gute Kombination. Diese Exposures werden wahrscheinlich von 1) dem günstigen Umfeld für risikoreiche Assets und 2) attraktiven Bewertungen in zyklischen Assets profitieren, die im Falle einer Neubewertung der Wachstums- und Inflationsprämien, die unserer Meinung nach in den kommenden Quartalen die Konsenserwartungen übertreffen werden, deutlich besser abschneiden dürften.

Unigestion Nowcasting

Wachstums Nowcaster

Inflations Nowcaster

Marktstress Nowcaster

Wöchentliche Veränderung

- Letzte Woche blieb unser World Growth Nowcaster trotz des nachlassenden Verbrauchs und Immobilienmarktes im Vereinigten Königreich stabil im positiven Bereich.

- Unser World Inflation Nowcaster blieb auf hohem Niveau, wobei die meisten Länder einen stabilen Inflationsdruck verzeichneten.

- Unser Marktstress-Nowcaster ging aufgrund geringerer Marktvolatilitäten und engerer Spreads leicht zurück.

Quellen: Unigestion. Bloomberg, Stand: 26. August 2021.

Wichtige Hinweise

Dieses Dokument wird Ihnen auf vertraulicher Basis zur Verfügung gestellt und darf weder ganz noch teilweise an andere Personen verteilt, veröffentlicht, reproduziert oder weitergegeben werden.

Die in diesem Dokument dargestellten Informationen und Daten können allgemeine Marktaktivitäten oder Branchentrends erörtern, sind jedoch nicht als Prognose, Forschung oder Anlageberatung zu verstehen. Es handelt sich nicht um eine Finanzwerbung und stellt kein Angebot, keine Aufforderung oder Empfehlung irgendeiner Art dar, in die Strategien oder in die Anlagevehikel zu investieren, auf die es sich bezieht. Einige der hierin beschriebenen oder angedeuteten Anlagestrategien können als hochriskante und nicht ohne weiteres realisierbare Anlagen betrachtet werden, bei denen es zu erheblichen und plötzlichen Verlusten bis hin zum Totalverlust der Anlage kommen kann.

Die in diesem Dokument zum Ausdruck gebrachten Anlageansichten, Wirtschafts- und Marktmeinungen oder -analysen geben die Einschätzung von Unigestion zum Zeitpunkt der Veröffentlichung wieder, ohne Rücksicht auf das Datum, an dem Sie auf die Informationen zugreifen können. Es gibt keine Garantie dafür, dass diese Ansichten und Meinungen richtig sind, noch erheben sie den Anspruch, eine vollständige Beschreibung der Wertpapiere, Märkte und Entwicklungen zu sein, auf die in diesem Dokument Bezug genommen wird. Alle hier bereitgestellten Informationen können ohne vorherige Ankündigung geändert werden. Soweit dieser Bericht zukunftsgerichtete Aussagen enthält, sind diese Aussagen zukunftsgerichtet und unterliegen einer Reihe von Risiken und Unwägbarkeiten, einschließlich, aber nicht beschränkt auf die Auswirkungen von Konkurrenzprodukten, Marktakzeptanzrisiken und anderen Risiken.

Die hierin enthaltenen Daten und grafischen Informationen dienen lediglich der Information und können aus Quellen Dritter stammen. Obwohl wir die aus öffentlichen und Drittquellen stammenden Informationen für zuverlässig halten, haben wir sie nicht unabhängig verifiziert und können daher nicht für ihre Richtigkeit oder Vollständigkeit garantieren. Infolgedessen gibt Unigestion in dieser Hinsicht weder eine ausdrückliche noch eine stillschweigende Zusicherung oder Gewährleistung ab, und es wird keine Verantwortung oder Haftung übernommen. Sofern nicht anders angegeben, ist die Quelle Unigestion. Die Wertentwicklung in der Vergangenheit ist kein Indikator für die zukünftige Wertentwicklung. Alle Investitionen beinhalten Risiken, einschließlich des Totalverlustes für den Anleger.

Unigestion SA ist von der Eidgenössischen Finanzmarktaufsicht (FINMA) zugelassen und reguliert. Unigestion (UK) Ltd. ist von der britischen Financial Conduct Authority (FCA) autorisiert und reguliert und ist bei der Securities and Exchange Commission (SEC) registriert. Unigestion Asset Management (France) S.A. ist zugelassen und wird reguliert durch die französische „Autorité des Marchés Financiers“ (AMF). Unigestion Asset Management (Canada) Inc. mit Niederlassungen in Toronto und Montreal ist in neun kanadischen Provinzen als Portfoliomanager und/oder Exempt Market Dealer sowie in Ontario und Quebec als Investmentfondsmanager registriert. Seine Hauptaufsichtsbehörde ist die Ontario Securities Commission (OSC). Unigestion Asset Management (Düsseldorf) SA wird von der „Autorité des Marchés Financiers“ (AMF) und der „Bundesanstalt für Finanzdienstleistungsaufsicht“ (BAFIN) mitreguliert.