Small und Mid-Market Private Equity: Die Ruhe während des Sturms

-

COVID-19 wird die Weltwirtschaft in eine Rezession stürzen, schlimmer als die der GFK.

-

Während einer Krise oder Rezession haben sich die KMU in der Vergangenheit als widerstandsfähiger erwiesen als ihre größeren Konkurrenten.

-

Historisch gesehen sind Private Equity Deals mit dem höchsten Renditepotenzial eher am kleineren Ende des Marktes zu finden als unter den größten Unternehmen, und dies dürfte auch weiterhin der Fall sein.

Übersicht

Die COVID-19-Pandemie wird wahrscheinlich eine der größten Wirtschaftskrisen der letzten 100 Jahre mit sich bringen. Obwohl ihre volle Auswirkung ungewiss ist und erst in einiger Zeit messbar sein wird, ist sie bereits ein massives und böses Erwachen für Anleger, die in den letzten zehn Jahren von akkomodierenden Zentralbanken eingelullt wurden. Eines können wir jedoch mit Sicherheit sagen: Die Weltwirtschaft steuert auf eine Rezession zu, wobei zahlreiche Volkswirtschaften voraussichtlich Schrumpfungen in einem bisher nicht gekannten Ausmaß erleben werden.

Die letzte globale Rezession wurde durch die globale Finanzkrise (GFK) von 2007/08 ausgelöst. In diesem Beitrag analysieren wir, ob es Ähnlichkeiten zwischen der GFK und der aktuellen Krise gibt und welche Auswirkungen sie auf kleine und mittlere Unternehmen mit Private Equity Unterstützung haben wird. Darüber hinaus untersuchen wir, welche Investment-Möglichkeiten sich aus dieser Krise ergeben werden.

Gibt es Parallelen zwischen der GFK und der aktuellen Krise?

Der Auslöser für die GFK war ein negativer Schock auf dem US-Immobilienmarkt, der sich über die Verflechtungen im globalen Finanzsystem rasch auf den Rest der Welt ausbreitete. Zwar sind die Ursachen dieses Mal ganz andere, aber das starke globale Wirtschaftswachstum, die robusten Finanzmärkte und die überhöhten Bewertungen, die auf diese Krise zusteuerten, bildeten sehr ähnliche Bedingungen wie vor der GFK. Daher können, mit gewissen Vorbehalten, die Beobachtungen aus der letzten Krise immer noch relevant sein, wenn sie an das neue Umfeld angepasst werden.

Wie ging es kleinen und mittleren Unternehmen in der letzten Krise?

Während der GFK schnitten gewisse KMUs nicht besonders gut ab, insbesondere solche, die in zyklischen Sektoren wie Öl und Gas, Tourismus/Freizeit, Automobil und Konsumgüter tätig sind – alles Sektoren, die in Zeiten der Rezessionen normalerweise Probleme haben.

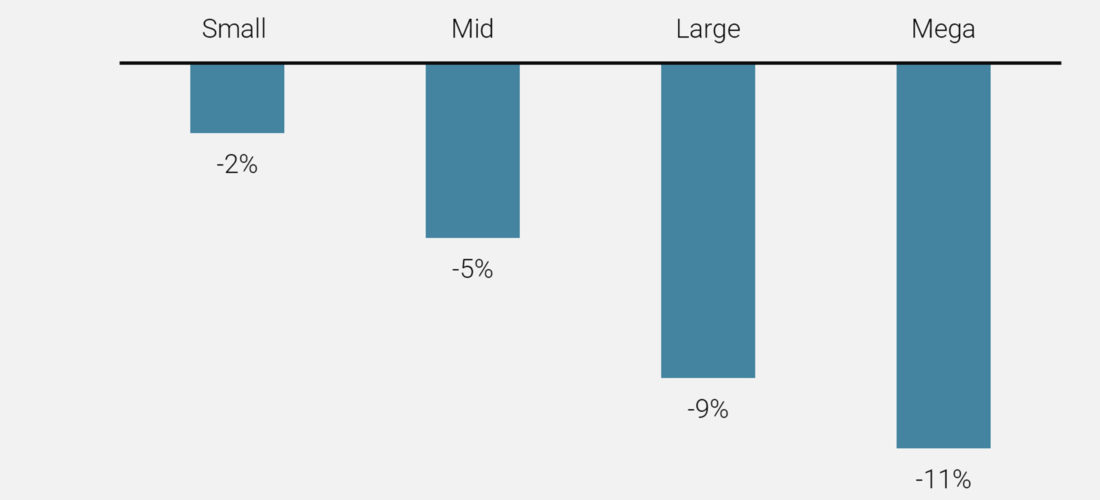

Nichtsdestotrotz zeigten die meisten Portfoliounternehmen kleiner und mittlerer Private Equity Fonds eine bessere Widerstandsfähigkeit als die von großen und Mega-Cap Fonds, wie in Abbildung 1 dargestellt. In der Tat haben solche Unternehmen tendenziell einen geringeren Leverage und sind oft in Nischensektoren oder in solchen tätig, die von wirtschaftlichen Auf- und Abschwüngen weniger stark betroffen sind. Zudem sind sie in der Regel agiler. In Krisenzeiten können sie schneller reagieren – z.B. um sofort Kosten zu senken oder Investitionen zu reduzieren. Dank ihres geringeren Fremdkapitaleinsatzes und ihrer im Allgemeinen solideren Bilanzen ist es für sie auch einfacher, eine vorübergehende Verringerung des EBITDA und einen Anstieg der Schuldner und/oder Lagerbestände aufzufangen.

KMUs, die sich durchgesetzt haben, waren eher in Nischensektoren tätig, hatten starke Management-Teams und einen geringen Leverage

Abbildung 1: Renditen von Buyout-Fonds in Rezessionszeiten

Haben Sie Beispiele für solche Unternehmen im Portfolio während der letzten Krise?

Ein Name, den viele Leser/innen wiedererkennen werden, ist Jimmy Choo, die Luxus-Accessoires Marke für Damenschuhe. Wir haben im Jahr 2007, kurz vor der GFK, in das Unternehmen investiert und schließlich eine 2,7-fache Rendite erzielt. Das Unternehmen verfügte über ein hervorragendes Managementteam, hohe EBITDA-Margen, einen treuen Kundenstamm und viel Spielraum zur Expansion in wohlhabenden Schwellenländern wie Dubai, Hongkong und Macao. Flexibilität war ebenfalls von entscheidender Bedeutung: Als die Finanzkrise einsetzte, verlangsamte das Unternehmen sofort sein Ladeneinführungsprogramm, um seinen Cashflow zu stärken, und wurde bei der Eröffnung neuer Geschäfte selektiver, nur auf diejenigen mit sehr hoher Kapitalrendite ausgerichtet.

Selbst wenn es nicht gut läuft, können kleine und mittlere Unternehmen neu positioniert werden, wie z.B. Premo. Wir investierten 2007 in Premo, einen spanischen Anbieter von innovativen Magnet- und RFID-Lösungen für die Automobilindustrie. Das Unternehmen litt erheblich unter dem Nachfrageschock der GFK und brach seine Verschuldungsvereinbarungen. Wir griffen jedoch schnell ein und halfen dem Managementteam dabei, die Bilanz des Unternehmens umzustrukturieren und ihre Strategie auf die vielversprechendsten und profitabelsten Produkte – RFID-Lösungen für den schlüssellosen Zugang und Magnetik für Hybrid- und Elektroautos – neu auszurichten. Letztendlich waren wir in der Lage, das 1,3-fache unseres ursprünglichen Investments zurückzuerhalten.

Wie unterscheidet sich die gegenwärtige Krise für KMUs?

Erste Anzeichen deuten darauf hin, dass die COVID-19-Krise eine viel tiefere globale Rezession verursachen wird als 2007-09. Bereits jetzt sind die Arbeitslosenzahlen schlechter als Generationen zuvor. Regierungen unterstützen Unternehmen in der Krise mit Konjunkturpaketen in einen noch nie praktizierten Umfang. Diese beispiellose Kombination von Faktoren macht es ungewiss, welche Form die Erholung letztendlich annehmen wird – V-förmig, W-förmig oder sogar L-förmig.

Ein einzigartiger Aspekt der gegenwärtigen Krise ist es, dass viele Unternehmen mehrere Monate keine Einkünfte haben werden, aber dennoch eine beträchtliche Kostenbasis behalten

Ein einzigartiger Aspekt der gegenwärtigen Krise ist es, dass mit rund vier Milliarden der Weltbevölkerung, die in gewissem Maße eingesperrt sind, viele Unternehmen mehrere Monate keine Einkünfte haben werden, aber dennoch eine beträchtliche Kostenbasis behalten. Daher stehen einige Sektoren (wie Freizeit oder Restaurants) unter starkem Druck. Andere Sektoren (wie z.B. Videokonferenzen oder E-Commerce) profitieren zurzeit von den Lockdowns. Zudem werden bestimmte Sektoren (wie Energie oder Transport) wahrscheinlich von der staatlichen Unterstützung profitieren. Es ist daher entscheidend für Anleger, diversifiziert zu sein und in Themen zu investieren, die von Megatrends gestützt werden.

Bemerkenswert ist auch, dass heute viel mehr verstreute und ungeregelte private Schulden im System vorhanden sind als während des GFK. Zwar sind die Banken im Durchschnitt wesentlich besser kapitalisiert und dadurch besser in der Lage, Unternehmen in Schwierigkeiten zu helfen, aber es ist noch zu früh, zu beurteilen, wie sie (und die Debt Funds) mittel- bis langfristig reagieren werden.

Obwohl es noch zu früh ist, vorauszusagen, welche Unternehmen überleben werden, glauben wir dennoch, dass die Widerstandsfähigkeit und Agilität kleiner und mittlerer Unternehmen ein wichtiges Merkmal zur Bewältigung der aktuellen Krise bleiben wird.

Wie werden sich kleine und mittlere Fonds, die in den Jahren nach der Krise investieren werden, entwickeln?

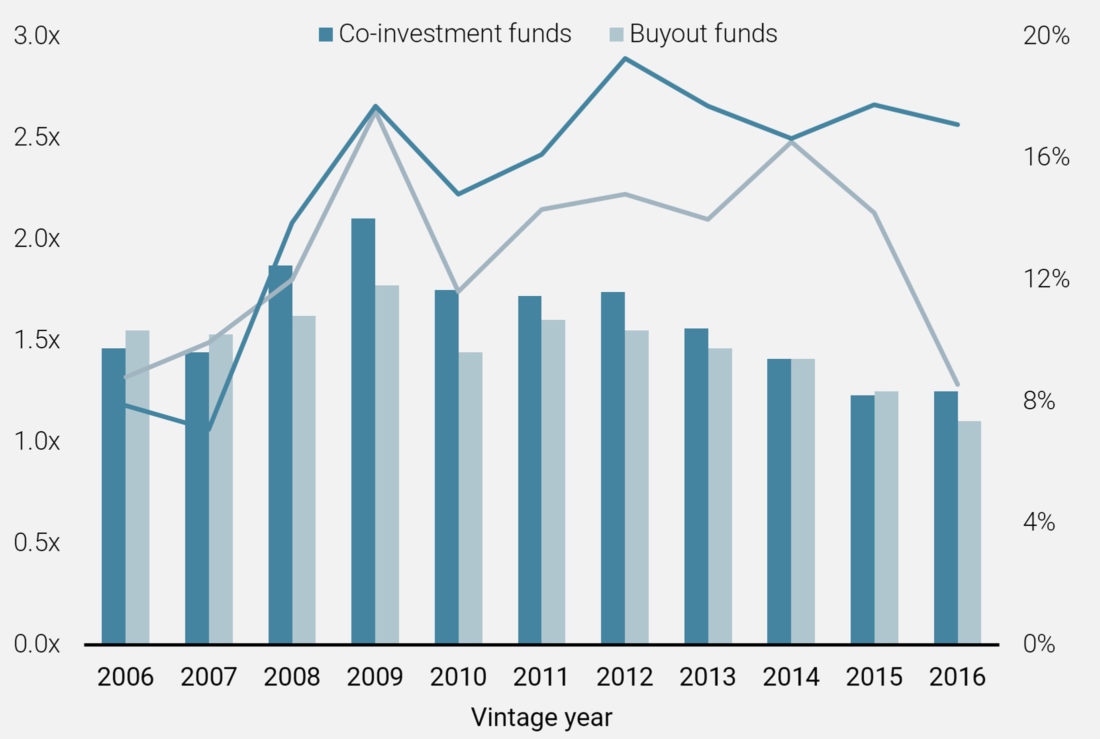

Abbildung 2 verdeutlicht, dass die besten Auflagejahre für kleine und mittlere Fonds in den letzten 15 Jahren 2008 und 2009 waren, also mitten in der letzten Krise. Dank niedrigerer Gebühren und Carried Interest schnitten Co-Investmentfonds sogar besser ab als Buyout-Fonds.

Die besten Auflagejahre für kleine und mittlere Fonds in den letzten 15 Jahren waren 2008 und 2009, also mitten in der letzten Krise

Für diese starke Performance gab es eine Reihe von Gründen. Erstens konnten die Private Equity Investoren in den Jahren unmittelbar nach der GFK von niedrigeren Eintrittsbewertungen profitieren. Zweitens waren die KMU, in die Private Equity Firmen investierten, diejenigen, die bereits die Krise überlebt hatten. Dies ist ein klarer Beweis für die Widerstandsfähigkeit ihrer Geschäftsmodelle. Schließlich bot die spätere wirtschaftliche Erholung ab 2009 einen nützlichen Rückenwind für alle Unternehmen.

Wir glauben, dass in den nächsten ein bis zwei Jahren ähnliche Bedingungen für Investoren in KMUs herrschen werden.

Abbildung 2: Performance von Co-Investments vs. Buyout-Fonds unter 1,5 Mrd. USD

Welche Sektoren oder Anlagethemen werden in den kommenden Monaten besonders interessant sein?

Seit einiger Zeit verfolgen wir im Rahmen unserer Direktinvestmentstrategie eine Reihe von Anlagethemen. Diese werden von globalen Megatrends wie der demografischen Entwicklung und dem technologischen Fortschritt bestimmt und sind daher langfristig und robust. Die COVID-19-Krise und ihre Auswirkungen haben in den letzten Wochen mehrere dieser Themen stärker ins Blickfeld gerückt. Abschottung, Quarantäne, Selbstisolierung und Heimarbeit oder Heimstudium sind für Milliarden von Menschen auf der ganzen Welt zur neuen Realität geworden. Eine Reihe unserer Anlagethemen, wie die „Zukunft der Arbeit“, „Umgestaltung des Gesundheitssystems“ und „Lokalisierung der Versorgung“, werden von dieser aktuellen Situation positiv beeinflusst.

Die COVID-19-Krise und ihre Auswirkungen haben in den letzten Wochen mehrere unserer langfristigen Investment-Themen stärker ins Blickfeld gerückt

Zukunft der Arbeit: Es hat erstaunlich wenig Zeit gebraucht, bis sich die meisten Menschen an das Arbeiten von zu Hause gewöhnt haben. Die Schulen, Hochschulen und Universitäten bieten verschiedene Formen des E-Learnings und des virtuellen Unterrichts an. Mit dem raschen Erfolg dieser neuen Arbeits- und Lernformen ist zu erwarten, dass sich dieser Trend auch nach Überwindung der aktuellen Krise fortsetzen wird. Folglich werden Technologie-, Bildungs- und Medienunternehmen, die in diesen Bereichen tätig sind, von diesem Rückenwind profitieren. So investierten wir beispielsweise Anfang April in ein US-Bildungsunternehmen, das Kochkunstkurse per E-Learning anbietet.

Umgestaltung des Gesundheitssystems: COVID-19 hat wichtige Lücken in unseren derzeitigen Gesundheitssystemen aufgedeckt, was den Schutz der Bevölkerung vor viralen und bakteriellen Krankheiten betrifft. Infolgedessen werden sowohl die privaten als auch die öffentlichen Ausgaben in diesem Bereich in einer Post-COVID-19 Welt weiter steigen. Zu den medizinischen Versorgungsbereichen, die davon profitieren sollten, gehören Diagnostik, Impfstoffe, medizinische Ausrüstung, medizinische Geräte für den Heimgebrauch und Online-Konsultationen. Wir sind zum Beispiel in ein italienisches Diagnostikunternehmen investiert, das vielversprechende COVID-19-Testgeräte auf den Markt gebracht hat.

Lokalisierung der Versorgung: Lieferunterbrechungen und Probleme mit der Versorgungsqualität sind nichts Neues und wurden bereits während der GFK deutlich. Aber die aktuelle Krise mit ihrer weltweiten Abschottung der Volkswirtschaften und Grenzen hat mittlerweile ein ganz neues Niveau erreicht: Sie betrifft die Versorgung lebenswichtiger Bestandteile wie APIs für Medikamente und Lebensmittel sowie strategische Komponenten für viele Branchen wie Telekommunikation, Automobil und Textilien. Wenn wir in den kommenden Monaten zu einer gewissen Normalität zurückkehren, müssen wahrscheinlich mehrere Lösungen zur Begrenzung derartiger Probleme gefunden werden. Dies wird zu einer allmählichen Neugestaltung der globalen Lieferketten, der Forderung flexibler Geschäftsmodelle und einer erhöhten Nachfrage nach lokalen Produkten führen. So haben wir beispielsweise im Januar dieses Jahres eine Transaktion mit einem nordeuropäischen Vitaminhersteller abgeschlossen, der den rasch wachsenden Vitamin-K2-Markt in Europa beliefert.

Wir erwarten eine Reihe von Opportunitäten bei KMUs in den kommenden Monaten

Wo können kurzfristig Investmentmöglichkeiten gefunden werden?

Infolge der COVID-19-Krise erwarten wir im kleinen und mittleren Marktsegment folgende Opportunitäten:

- Unternehmen mit unmittelbarem Liquiditätsbedarf (z.B. Rekapitalisierung, wenn Fremdkapital nicht verfügbar ist)

- Spinouts aus notleidenden Konzernen

- Wachstumsunternehmen, die Cash benötigen, um von transformativen Wachstumschancen zu profitieren. Als Beispiel erwägen wir derzeit ein Investment in ein schnell wachsendes, in den USA ansässiges Unternehmen für Abrechnungssoftware, das Liquidität benötigt, um sein Wachstum weiter zu finanzieren, die der GP aber nicht bereitstellen kann.

- Unternehmen, die fragmentierte Märkte konsolidieren und Finanzierungen benötigen, um notleidende Akteure zu übernehmen (da die Banken weniger bereit sein werden, Kredite für Expansionszwecke zu vergeben)

- Portfoliounternehmen von GPs, die Liquidität für ihre LPs generieren müssen

- Unternehmen, die von GPs gesourced werden, die keine Kapazität für weitere Deals in ihrem aktuellen Fonds haben und nicht in der Lage sind, für ihren neuen Fonds Kapital zu beschaffen

Welche Art von Eigenschaften werden Sie in Unternehmen suchen?

Unabhängig von der aktuellen Krise ändern wir die Anlagerichtlinien für kleine und mittlere Unternehmen nicht. Wir versuchen weiterhin, in Unternehmen zu investieren, die in Sektoren tätig sind, die von Anlagethemen getrieben werden. Gleichzeitig suchen wir nach wie vor Unternehmen, die folgende Merkmale aufweisen:

- Starke Management-Teams

- Führende Positionen in (Nischen-) Märkten

- Gut sichtbare / wiederkehrende Ertragsquellen (z.B. abonnementbasierte Geschäftsmodelle, Bereitstellung von kritischen Produkten oder Dienstleistungen)

- Diversifizierter Kundenstamm, vorzugsweise in widerstandsfähigen Märkten

- Cash-Generativ mit niedrigem Capex

- Mehrere Möglichkeiten zur Wertschöpfung

- Niedriger Fremdkapitaleinsatz

- Begehrte Assets von mehreren Käufergruppen

Was war Ihr letzter Direktinvestment?

Im Februar 2020 investierten wir in HealthTech BioActives (HTBA), ein Carve-out aus einem großen Pharmakonzern. HTBA ist ein spanischer Hersteller von Rohstoffen für die Pharma-, Kosmetik-, Lebensmittel- & Getränke- und Tierfutterindustrie. Seine Produkte sind hauptsächlich Flavonoide, die aus Zitrusfrüchten und anderen Pflanzen erzeugt werden, sowie B12-Vitaminderivate und andere Substanzen.

Auch nach der aktuellen Krise werden kleine und mittlere Unternehmen weiterhin ein Treibhaus für die Führungskräfte von morgen sein

Diese Investition steht im Einklang mit unserem Thema „Umgestaltung des Gesundheitssystems“, das durch eine alternde Bevölkerung und ein wachsendes Gesundheitsbewusstsein gefördert wird. Darüber hinaus hat HTBA ein erstklassiges Managementteam, eine große Anzahl loyaler internationaler Kunden und patentierte Produkte und Verfahren. Beweis für die Widerstandsfähigkeit dieses Unternehmens sind die Einnahmen im 1. Quartal 2020, die weit über den Planungen ausfielen, wobei die Nachfrage nach seinen Produkten infolge der Krise sogar gestiegen ist.

Kleine und mittlere Unternehmen bilden seit jeher einen wichtigen Teil der Gesamtwirtschaft, und auch nach der aktuellen Krise werden sie weiterhin ein Treibhaus für die Führungskräfte von morgen sein. Die Geschichte zeigt, dass solche Unternehmen, insbesondere, wenn sie von Private Equity unterstützt werden, im Vergleich zu größeren Unternehmen in einer Krise eine höhere Widerstandsfähigkeit beweisen. In der Tat zeigt die aktuelle Krise, wie wichtig es für Investoren ist, nachhaltige Anlagethemen zu verfolgen und sich auf robuste Unternehmen zu konzentrieren.

Die Private Equity Deals mit dem höchsten Renditepotenzial befinden sich eher am kleinen Ende des Marktes als unter den größten Unternehmen. Daher glauben wir, dass einige der aufregendsten Investmentmöglichkeiten nach dieser Krise aus dem kleinen und mittleren Marktsegment entstehen werden.

Wichtige Informationen

Die Performance der Vergangenheit ist kein Anhaltspunkt für die Zukunft, der Wert von Investitionen und die Erträge aus ihnen ändern sich häufig, sie können sowohl steigen als auch fallen, es gibt keine Garantie, dass Ihre ursprüngliche Investition zurückgezahlt wird. Dieses Dokument wurde nur zu Ihrer Information erstellt und darf ohne vorherige schriftliche Zustimmung von Unigestion von den Empfängern nicht verteilt, veröffentlicht, vervielfältigt oder (ganz oder teilweise) an andere Personen weitergegeben werden. Es ist weder an eine Person oder Einrichtung gerichtet noch für die Verteilung oder Nutzung durch eine Person oder Einrichtung bestimmt, die Bürger oder Einwohner eines Ortes, Staates, Landes oder einer Gerichtsbarkeit ist, in der eine solche Verteilung, Veröffentlichung, Verfügbarkeit oder Nutzung gegen Gesetze oder Vorschriften verstoßen würde.

Dies ist eine werbliche Darstellung unserer Anlagephilosophie und unserer Dienstleistungen nur in Bezug auf den Gegenstand dieser Präsentation. Sie stellt weder eine Anlageberatung noch eine Empfehlung dar. Dieses Dokument stellt weder ein Angebot, eine Aufforderung noch eine Empfehlung zur Zeichnung der Anlageinstrumente, auf die es sich bezieht, oder der hier beschriebenen Wertpapiere oder Finanzinstrumente dar. Ein solches Angebot zum Verkauf oder eine Aufforderung zur Abgabe eines Kaufangebots erfolgt nur durch formelle Angebotsunterlagen, die unter anderem ein vertrauliches Angebotsmemorandum, eine Vereinbarung über eine Kommanditgesellschaft (falls zutreffend), eine Vereinbarung über die Anlageverwaltung (falls zutreffend), eine Betriebsvereinbarung (falls zutreffend) und damit verbundene Zeichnungsdokumente (falls zutreffend) umfassen. Solche Dokumente enthalten zusätzliches Informationsmaterial für jede Investitionsentscheidung. Bitte kontaktieren Sie Ihren professionellen Berater/Berater, bevor Sie eine Investitionsentscheidung treffen.

Sofern möglich, versuchen wir, die materiellen Risiken, die für dieses Dokument relevant sind, offenzulegen. Die in diesem Dokument zum Ausdruck gebrachten Ansichten erheben nicht den Anspruch, eine vollständige Beschreibung der Wertpapiere, Märkte und Entwicklungen zu sein, auf die in diesem Dokument Bezug genommen wird. Die Bezugnahme auf bestimmte Wertpapiere ist nicht als Empfehlung zum Kauf oder Verkauf zu verstehen. Unigestion behält sich das Recht vor, Informationen ohne vorherige Ankündigung zu löschen oder zu ändern.

Anleger müssen ihre eigene Analyse der mit einer Anlage verbundenen Risiken (einschließlich aller rechtlichen, regulatorischen, steuerlichen oder sonstigen Folgen) durchführen und sollten sich von unabhängigen Fachleuten beraten lassen. Einige der hier beschriebenen oder angedeuteten Anlagestrategien oder Finanzinstrumente können als risikoreiche und nicht leicht realisierbare Investitionen ausgelegt werden, bei denen erhebliche und plötzliche Verluste bis hin zum Totalverlust der Investition auftreten können. Diese sind nicht für alle Arten von Anlegern geeignet. Unigestion hat die Möglichkeit, die hier beschriebenen Strategien nach eigenem Ermessen zu ändern.

Soweit dieser Bericht Aussagen über die Zukunft enthält, sind diese Aussagen zukunftsgerichtet und unterliegen einer Reihe von Risiken und Unsicherheiten, einschließlich, aber nicht beschränkt auf die Auswirkungen von Konkurrenzprodukten, Risiken der Marktakzeptanz und andere Risiken. Die tatsächlichen Ergebnisse können sich erheblich von denen in den zukunftsgerichteten Aussagen unterscheiden. Daher sollte man sich in Bezug auf zukünftige Erträge nicht auf zukunftsgerichtete Aussagen verlassen. Die angestrebten Renditen spiegeln subjektive Bestimmungen von Unigestion wider, die auf einer Vielzahl von Faktoren basieren, darunter unter anderem interne Modellierung, Anlagestrategie, frühere Leistung ähnlicher Produkte (falls vorhanden), Volatilitätsmaße, Risikotoleranz und Marktbedingungen. Die angestrebten Renditen sind nicht als tatsächliche Leistung gedacht und sollten nicht als Hinweis auf die tatsächliche oder zukünftige Leistung gewertet werden.

Es wurde keine gesonderte Überprüfung der Richtigkeit oder Vollständigkeit der hierin enthaltenen Informationen vorgenommen. Die hierin enthaltenen Daten und graphischen Informationen dienen nur zur Information und können aus Quellen Dritter stammen. Unigestion unternimmt angemessene Schritte, um die Richtigkeit und Vollständigkeit der Informationen aus den Quellen Dritter zu überprüfen, garantiert diese jedoch nicht. Folglich wird von Unigestion in dieser Hinsicht weder eine ausdrückliche noch eine implizite Zusicherung oder Garantie gegeben oder abgegeben, und es wird keine Verantwortung oder Haftung übernommen. Alle hier bereitgestellten Informationen können ohne vorherige Ankündigung geändert werden. Sie sollten nur zum Zeitpunkt der Veröffentlichung als aktuell angesehen werden, ohne Rücksicht auf das Datum, an dem Sie auf die Informationen zugreifen können. Wechselkurse können den Wert von Investitionen nach oben oder unten beeinflussen. Eine Investition mit Unigestion birgt, wie alle Investitionen, Risiken, einschließlich des Totalverlusts für den Anleger.

Juristische Personen, die dieses Dokument verbreiten

VEREINIGTES KÖNIGREICH

Dieses Material wird im Vereinigten Königreich von Unigestion (UK) Ltd. verbreitet, die von der Financial Conduct Authority („FCA“) autorisiert und reguliert wird.

Diese Informationen sind nur für professionelle Kunden und geeignete Gegenparteien, wie in der MiFID-Richtlinie definiert, bestimmt und wurden daher nicht für Kleinanleger angepasst.

US

Dieses Material wird in den USA von Unigestion (UK) Ltd. verbreitet, die bei der US-Börsenaufsichtsbehörde („SEC“) als Anlageberater registriert ist. Diese Informationen sind nur für institutionelle Kunden und qualifizierte Käufer im Sinne der SEC-Definition bestimmt und wurden daher nicht für Privatkunden angepasst.

EU

Dieses Material wird in der Europäischen Union von Unigestion Asset Management (France) SA verbreitet, die von der französischen „Autorité des Marchés Financiers“ („AMF“) autorisiert und reguliert ist.

Diese Informationen sind nur für professionelle Kunden und geeignete Gegenparteien im Sinne der MiFID-Richtlinie bestimmt und wurden daher nicht an Kleinanleger angepasst.

KANADA

Dieses Material wird in Kanada von Unigestion Asset Management (Canada) Inc. verbreitet, die in neun Provinzen Kanadas als Portfoliomanager und/oder Händler für den freien Markt sowie in Ontario und Quebec als Investmentfondsmanager registriert ist. Ihre Hauptaufsichtsbehörde ist die Ontario Securities Commission („OSC“).

Dieses Material kann auch von Unigestion SA verteilt werden, die in Quebec, Saskatchewan und Ontario über eine Ausnahmegenehmigung für internationale Berater verfügt. Die Vermögenswerte von Unigestion SA befinden sich außerhalb Kanadas, und daher kann es Schwierigkeiten bei der Durchsetzung von Rechtsansprüchen gegen das Unternehmen geben.

SCHWEIZ

Dieses Material wird in der Schweiz von Unigestion SA verbreitet, die von der Eidgenössischen Finanzmarktaufsicht („FINMA“) zugelassen ist und reguliert wird.

SINGAPUR

Dieses Material wird in Singapur von der Unigestion Asia Pte Ltd. verbreitet, die von der Monetary Authority of Singapore („MAS“) reguliert wird.

Das Dokument wurde im April 2020 herausgegeben.