Staatsanleihen haben die Aufmerksamkeit der Anleger in diesem Jahr erwacht, da die Zinssätze nach monatelangem Dornröschenschlaf wieder anziehen. Das Thema Reflation und Inflation ist in den Mittelpunkt gerückt, die Angst vor höheren Zinssätzen ist wieder da. Die beispiellose Kombination aus lang anhaltenden fiskalischen und geldpolitischen Anreizen mit starken Konjunkturaussichten deutet auf höhere Staatsanleiherenditen hin, mit möglichen Auswirkungen auf andere Anlageklassen. Wie sehen der Verlauf und die Folgen steigender Zinsen für die Finanzmärkte aus und sind die Anleger zu Recht besorgt?

Rise Up

What’s Next?

Der Makrokontext sollte zu höheren Zinsen führen…

Staatsanleihen Renditen fielen 2020 dramatisch, aufgrund des globalen makroökonomischen Schocks, der durch die Covid-19 Krise und die Lähmung der Weltwirtschaft verursacht wurde. Die Nachfrage nach sicheren Häfen trieb die langfristigen Zinsen abwärts, während die Maßnahmen der Zentralbanken die kurzfristigen Zinsen in den meisten großen Industrieländern auf oder unter Null drückten. Die Renditen zehnjähriger US- und deutscher Anleihen fielen um 130 bzw. 70 Basispunkte. Dies spiegelte gedämpfte Wachstums- und Inflationserwartungen wider, da die Unsicherheit über die Dauer der Pandemie und deren Auswirkungen zunahm.

Als sich die Wirtschaft erholte und die meisten Anlagen sich aufgrund der verbesserten Ertrags-, Ausfall- und Konjunkturaussichten positiv entwickelten, kam es zu einer großen Diskrepanz zwischen dem Pricing von Risikoanlagen und Staatsanleihen. Die Inflationserwartungen schnellten in die Höhe und ließen die Breakeven-Werte auf oder über das Vorkrisenniveau steigen. Die nominalen Renditen folgten dem jedoch nicht und die realen Renditen tauchten in den USA zum ersten Mal seit 2012 tief ins Negative und in Europa in bisher unbekannte Bereiche ab.

Die Wachstumsprämie beginnt sich nun in den Kursen von Staatsanleihen niederzuschlagen und ist für etwa die Hälfte des Renditeanstiegs in diesem Jahr verantwortlich, wobei die Realzinsen anziehen. Unserer Ansicht nach sollte sich dieser Trend 2021 fortsetzen, aber begrenzt bleiben. Unser Kernszenario zu Beginn des Jahres war, dass die 10-jährigen US-Renditen eine Spanne von 1,25 % bis 1,5 % erreichen würden, 50 Basispunkte höher als Ende 2020. Unserer Meinung nach wird ein weiterer Anstieg durch die Bereitschaft der Zentralbanken begrenzt, die langfristigen Zinsen unter Kontrolle zu halten (um zu verhindern, dass die Kosten für die Schuldenfinanzierung zu hoch werden), und durch das erneute Interesse der Anleger an dieser Anlageklasse, da Carry in sicheren Häfen wieder attraktiv wird.

Derzeit ist der Gesamt-Carry für 10-jährige US-Anleihen auf 2,3% gestiegen und liegt damit über dem, was Investment-Grade Anleihen in der zweiten Hälfte des letzten Jahres verdient hätten. Der Spread zwischen den USA und dem Rest der entwickelten Volkswirtschaften, in denen der Druck auf die Renditen gedämpfter ist, ist attraktiv geworden, was sich wiederum positiv auf den US-Dollar auswirken und die importierte Inflation reduzieren könnte. Darüber hinaus hat die jüngste Marktbewegung dazu beigetragen, die extremen Long-Positionen zu reduzieren, die systematische Strategien wie CTAs bis Ende letzten Jahres gehalten haben. Sollten sich die Anleger dennoch über die möglichen Auswirkungen auf andere Anlageklassen Gedanken machen, da es immer noch Spielraum für einen Zinsanstieg gibt?

…aber die Auswirkungen sollten begrenzt bleiben

Historisch gesehen haben steigende Renditen nicht unbedingt zu Verlusten in anderen, riskanteren Anlageklassen geführt. Intuitiv sind höhere Zinssätze eine Folge eines sich verbessernden makroökonomischen Umfelds. Trotz höherer Finanzierungskosten sind wachstumsbedingte Renditeanstiege ein unterstützendes Umfeld sowohl für Aktien als auch für Credits, da sich die Gewinnerwartungen verbessern und das Ausfallrisiko sinkt.

In den letzten 20 Jahren folgten auf einen Anstieg der 10-jährigen Zinssätze von 50 Basispunkten oder mehr überdurchschnittliche Renditen bei wachstumsorientierten Anlagen. Seit dem Jahr 2000 war die durchschnittliche Performance des S&P 500 in den sechs Monaten nach einem solchen Renditeanstieg positiv und lag mit einem Plus von 4,5% über der durchschnittlichen Sechsmonatsrendite von 3,8%. Was die Häufigkeit angeht, so führten in den letzten 20 Jahren nur zwei von sieben bedeutenden langfristigen Zinsanstiegen zu negativen Renditen: 2002 mit dem Platzen der Dotcom-Blase und 2011 während der Staatsschuldenkrise.

Es kommt also nicht nur auf die Höhe, sondern auch auf das Tempo des Zinsanstiegs an, ebenso wie auf das absolute Niveau der Zinssätze. Empirisch gesehen hat keiner dieser beiden anderen Faktoren einen negativen Einfluss auf die zukünftig erwarteten Renditen. Was jedoch eine Rolle spielt, ist die Entwicklung der kurzfristigen Zinsen, die von den Zentralbanken und nicht von den Marktteilnehmern gesteuert werden. In dieser Hinsicht sind die Aussagen der großen Zentralbanken klar genug, um einen Ausblick auf die kommenden zwei Jahre zu geben. Der erwartete Zinsanstieg wird höchstwahrscheinlich durch eine Normalisierung der Zinskurven erfolgen, was für bestimmte Sektoren, wie die Finanzindustrie, von Vorteil ist. Das Thema der Zinskurvensteuerung wurde von der Fed und der EZB diskutiert und ist in Japan bereits in Kraft. Solange die realisierte Inflation nicht für längere Zeit deutlich über die Zielvorgaben der Zentralbank hinausschießt, bleibt die Akkommodation bestehen und eine Anhebung der Zinsen vom Tisch.

Die Risiken liegen woanders

Wie in unserem letzten Beitrag erwähnt, hat das Reflationsthema in den letzten Wochen an Zugkraft gewonnen und wirft Fragen über die Fortsetzung der Ende 2020 beobachteten Rallye auf. Ja, das lange Ende der Zinskurven wird sich normalisieren, aber der Anstieg dürfte begrenzt bleiben und die Auswirkungen auf andere Anlagen werden wahrscheinlich neutral bis positiv sein.

Wir glauben jedoch, dass sich vorübergehend andere Risiken ergeben könnten, die vor allem die Stimmung betreffen. Wir haben den Eindruck, dass das Ausmaß der jüngsten Rallye nahe am Überschwang ist. Gute Nachrichten von der Gesundheitsfront, der Impfkampagne und der fiskalischen Stimulierung haben die Gewinnerwartungen für 2021 und die Credit Spreads in extrem optimistisches Terrain geschickt. Die Gewinnsaison für das vierte Quartal beginnt bald und es besteht mehr Spielraum für Enttäuschungen, da für den MSCI World in diesem Jahr bereits ein Gewinnwachstum von mehr als 20 % und in Europa von mehr als 30 % erwartet wird. Die Bewertungen werden immer angespannter, wobei die meisten großen Aktienmärkte im obersten Dezil, wenn nicht sogar im obersten Perzentil liegen, was die Teuerung und die Ende 2020 oder Anfang dieses Jahres beobachteten Zuflüsse angeht. Bei Credit spiegelt die Spread Kompression auf das Vorkrisenniveau die fundamentale Verbesserung wider und ist ein weiterer Bereich, in dem das Reflationsthema stark ausgeprägt ist. Auch wenn Spreads und Zinsen in der Regel negativ korreliert sind, könnte die aktuelle Preisgestaltung bei Credit diese Beziehung schwächen und die Reaktion der Spreads auf künftige Renditeanstiege gedämpfter ausfallen.

Kurz gesagt, die Stimmung und die Bewertungen sind die Elemente, die jetzt gefährdet sind, da die Verbesserung der Makrodaten von den Anlegern schon eingepreist ist. Kurzfristig sind die beiden wichtigsten sichtbaren Hindernisse für die Risikobereitschaft eine mögliche Enttäuschung über das Ausmaß des fiskalischen Stimulus in den USA und Zweifel an der Impfkampagne in Bezug auf die Wirksamkeit oder die Opferzahlen, wie es in Norwegen der Fall zu sein scheint.

Obwohl wir uns keine großen Sorgen um die Auswirkungen steigender Zinssätze auf andere Finanzanlagen machen, haben wir unsere positive Neigung zu wachstumsorientierten Risikoprämien vorübergehend reduziert, wobei wir das Ungleichgewicht zwischen Risiko und Rendite bei diesen Anlagen berücksichtigen, da die Bewertungen überzogen sind und die Stimmung erste Anzeichen von Selbstgefälligkeit zeigt.

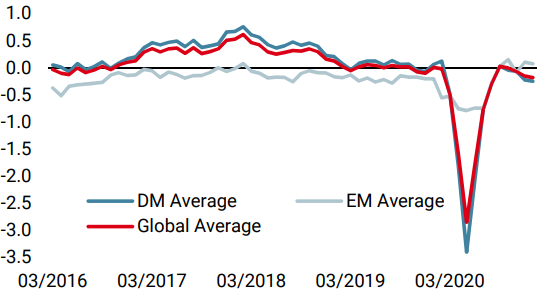

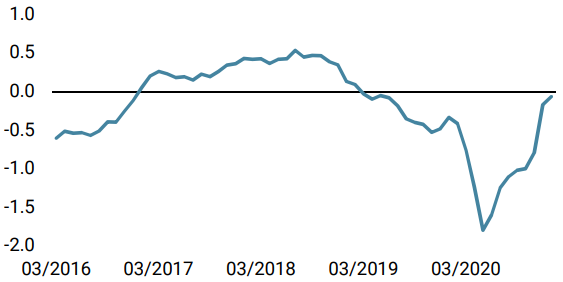

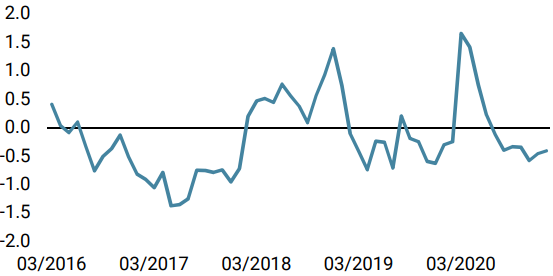

Unigestion Nowcasting

Wachstums Nowcaster

Inflations Nowcaster

Marktstress Nowcaster

Wöchentliche Veränderung

- Unser World Growth Nowcaster ging letzte Woche zurück, hauptsächlich aufgrund der Verlangsamung der US-Daten, die mit der jüngsten Datenvolatilität übereinstimmen.

- Unser World Inflations Nowcaster blieb letzte Woche unverändert. Das Inflationsrisiko bleibt hoch.

- Unser Market Stress Nowcaster stieg letzte Woche an, aber nicht so stark, wie die Marktvolatilität vermuten ließe. Das Marktstressrisiko bleibt vorerst gering.

Quellen: Unigestion, Bloomberg. Stand: 15. Januar 2021

Wichtige Hinweise

Dieses Material wird Ihnen vertraulich zur Verfügung gestellt und darf weder ganz noch teilweise verteilt, veröffentlicht, vervielfältigt oder gegenüber Dritten offengelegt werden.

Die in diesem Material präsentierten Informationen und Daten können sich auf generelle Marktaktivitäten oder Branchentrends beziehen, sie sind jedoch nicht als Grundlage für Prognose-, Analyse- oder Anlageberatungszwecke vorgesehen. Diese Informationen und Daten sind keine Finanzwerbung und stellen kein Angebot, keine Aufforderung und keine Empfehlung irgendeiner Art für Anlagen in den Strategien oder in den betreffenden Anlageinstrumenten dar. Einige der Anlagestrategien, die hierin beschrieben sind oder auf die verwiesen wird, gelten als hochriskante und nicht leicht realisierbare Anlagen, die wesentlichen und plötzlichen Verlusten unterworfen sein können, einschließlich eines kompletten Verlusts des Anlagewerts.

Unabhängig von dem Datum, an dem Sie möglicherweise auf diese Informationen zugreifen, stellen die in diesem Material zum Ausdruck gebrachten Anlageüberzeugungen, Wirtschafts- und Marktansichten oder Analysen die Einschätzung von Unigestion zum Publikationsdatum dar. Für die Richtigkeit dieser zum Ausdruck gebrachten Überzeugungen und Ansichten gibt es keine Garantie, und diese stellen keine vollständige Beschreibung der betreffenden Wertpapiere, Märkte und Entwicklungen dar. Alle an dieser Stelle zur Verfügung gestellten Informationen können ohne Vorankündigung geändert werden. Sofern vorliegendes Dokument Aussagen über die Zukunft enthält, handelt es sich um zukunftsgerichtete Informationen, die mehreren Risiken und Unwägbarkeiten unterliegen, einschließlich der Auswirkungen von Konkurrenzprodukten, Marktakzeptanz- und sonstiger Risiken, wobei diese Aufzählung keinen Anspruch auf Vollständigkeit erhebt.

Die Daten und grafischen Informationen in diesem Dokument dienen ausschließlich Hinweiszwecken und stammen unter Umständen aus externen Quellen. Obwohl wir die von öffentlichen Quellen und Drittquellen bezogenen Informationen für zuverlässig halten, haben wir diese nicht unabhängig verifiziert und können deren Richtigkeit oder Vollständigkeit daher nicht gewährleisten. Folglich übernimmt Unigestion diesbezüglich weder eine ausdrückliche noch eine stillschweigende Gewährleistung oder Garantie, so dass jedwede Haftung

hierfür ausgeschlossen ist. Sofern keine anderslautenden Angaben gemacht werden, stammen die Daten und Informationen von Unigestion. Die frühere Wertentwicklung ist kein Indikator für die zukünftige Wertentwicklung. Alle Anlagen sind mit Risiken verbunden, einschliesslich des Risikos eines Gesamtverlusts für den Anleger.

Unigestion SA wird von der Eidgenössischen Finanzmarktaufsicht (FINMA) reguliert. Unigestion (UK) Ltd wurde von der Financial Conduct Authority (FCA) zugelassen und reguliert und durch die SEC registriert. Unigestion Asset Management (France) SA wird von der „Autorité des Marchés Financiers“ (AMF) reguliert. Unigestion (Luxembourg) SA ist ein Verwalter alternativer Investmentfonds, der von der Commission de Surveillance du Secteur Financier (CSSF) gemäß dem Luxemburgischen Gesetz vom 12. Juli 2013 über alternative Investmentfonds zugelassen ist. Unigestion Asset Management (Canada) Inc, (UAMC) mit Niederlassungen in Toronto und Montreal unterliegt in Kanada der Aufsicht durch die Wertpapieraufsichtsbehörden der nachstehend genannten Provinzen, in denen das Unternehmen operiert: Ontario, Quebec; Alberta, Manitoba, Saskatchewan, Nova Scotia, New Brunswick und British Columbia. Die Hauptaufsichtsbehörde ist die Ontario Securities Commission. Unigestion Asia Pte Ltd wird in Singapur durch die MAS als Lizenznehmer von Capital Market Services (CMS) und Exempt Financial Adviser gemäß dem Securities and Futures Act und dem Financial Advisers Act reguliert.

Es wurde kein Wertpapierprospekt bei einer kanadischen Wertpapieraufsichtsbehörde eingereicht, um die Voraussetzungen für den Vertrieb von Anteilen an diesen Fonds zu erfüllen, und keine dieser Behörden hat sich zu diesen Wertpapieren geäußert. Dementsprechend dürfen die Fondsanteile in Kanada nur zulässigen Kunden, die von der wertpapierrechtlichen Prospektpflicht befreit sind, angeboten oder an diese vertrieben werden, wenn ein solches Angebot oder ein solcher Vertrieb ansonsten gesetzlich verboten ist. Alle Anleger müssen sich das entsprechende Angebotsmemorandum, das zusätzliche Informationen zur Beurteilung einer Anlage und wichtige Angaben über die Risiken, Kosten und Gebühren enthält, beschaffen und sorgfältig durchlesen.

Uni-Global – Cross Asset Navigator ist ein Teilfonds der Luxemburger Uni-Global SICAV, die der Richtlinie OGAW IV, Teil I entspricht. Dieser Teilfonds ist derzeit in Österreich, Belgien, Dänemark, Finnland, Frankreich, Deutschland, Irland, Italien, Luxemburg, den Niederlanden, Norwegen, Spanien, Großbritannien, Schweden und der Schweiz zum Vertrieb zugelassen. In Italien kann dieser Teilfonds nur an qualifizierte Anleger im Sinne von Art. 100 D. Leg. 58/1998 vertrieben werden. In Ländern, in denen das Angebot oder der Vertrieb des Teilfonds gesetzlich verboten ist, dürfen seine Anteile weder angeboten noch vertrieben werden. Investoren müssen sich den Verkaufsprospekt, der zusätzliche Informationen zur Beurteilung einer Anlage und wichtige Angaben über die Risiken, Kosten und Gebühren enthält, beschaffen und ihn sorgfältig durchlesen. Sofern nichts anderes angegeben ist, wird die Performance in USD nach Abzug der Gebühren ausgewiesen und berücksichtigt weder Provisionen noch Gebühren, die zum Zeitpunkt der Zeichnung oder der Rücknahme von Anteilen berechnet werden.