US-Präsident Trump hat von Anfang an deutlich gemacht, dass der wirtschaftliche Wohlstand des Landes und der der Unternehmen für ihn oberste Priorität hat. Während seiner Präsidentschaft hat er die Börse stets genutzt, um den Erfolg seines Handelns und seiner Politik zu verkünden. Earnings stiegen nach der Steuerreform stark an, sind aber wieder gesunken. Analysten glauben, dass dies nur ein vorübergehendes Phänomen ist, der wir dem Tiefpunkt nahe ist und das zukünftige Gewinnwachstum wieder viel gesünder ausfallen wird. Die Dividenden im SP500 zeigen jedoch ein völlig anderes Bild und deuten auf ein schwaches Gewinnwachstum für die kommenden Jahre hin. „Something’s gotta give!“. Seit Donald Trump sein Amt angetreten hat, sind die jährlichen Gewinne des S & P 500 doppelt so schnell gewachsen wie in der Vergangenheit. Offensichtlich beginnt jede Diskussion über die Auswirkungen des Präsidenten auf die Gewinne mit der Unternehmenssteuerreform. Die verbuchten Gewinne übertrafen 2018 die Prognosen der Analysten um fast 8%. Aufwärtsüberraschungen dieser Größenordnung sind jedoch selten und schwer zu wiederholen, und die Gewinnprognosen kehren zum üblichen Trend zurück und verschlechtern sich mit der Zeit. In diesem Jahr haben die Analysten die Erträge stark herabgestuft, was zu einer Prognose für das dritte Quartal von 3,2% gegenüber dem Vorjahr führt. Angesichts des historischen Trends, dass die Gewinne vieler Unternehmen die Schätzungen übertreffen, glauben wir, dass wir das Quartal in einem leicht positiven Bereich beenden könnten. Aber auch in diesem Fall hat sich der Trend seit der Steuerreform deutlich geändert. Angesichts des stockenden EPS-Wachstums hängt die Marktleistung mehr denn je von niedrigen Zinsen ab. Oder anders gesagt, Präsident Trump kritisiert öffentlich den Fed-Vorsitzenden Jerome Powell und nimmt dann die Anerkennung für seine Bemühungen entgegen. Im zweiten Quartal war das Gewinnwachstum gegenüber dem Vorjahr das schwächste seit der Gewinnrezession von 2015 bis 2016. Der Ton bei den Earnings Calls war sehr vorsichtig und deutete auf einen sehr niedrigen Optimismus hin, den niedrigsten seit Q2 2003. Jedes fünfte Unternehmen im SP500 nannte negative Auswirkungen aus dem Zoll- und Handelsstreit. Die Unsicherheit über die Wirtschaft und die Handelssituation hat zu einer Verschiebung großer Investitionen in Gebäude und Ausrüstung geführt. Daher erwarten wir, dass die negativen Ergebnisüberraschungen im dritten Quartal vor allem aus Sektoren mit hohem Exposure zum Welthandel und solchen, die anfällig für einen starken US-Dollar sind, kommen werden. In der vergangenen Woche startete die Q3-Ertragssaison mit einer erfreulichen Gewinnrate. Im gesamten S&P 500 haben diese ersten Ergebnisse gezeigt, dass die tatsächlichen Erträge 3,7% über den Schätzungen im Durchschnitt liegen. In den nächsten zwei Wochen werden Unternehmen, die zwei Drittel der Marktkapitalisierung des S&P 500 repräsentieren, berichten. Ihre Guidance wird uns zeigen, ob der Gewinntiefpunkt hinter uns liegt und ob die sehr hohen Ergebniswachstumserwartungen der Analysten für 2020 (+10,6%) und 2021 (+9%) realistisch sind. Dividenden sind im Jahresvergleich weniger volatil als der Aktienkurs, obwohl beide von der Ertragsfähigkeit eines Unternehmens beeinflusst werden. Die Unternehmen steuern die Erwartungen der Aktionäre normalerweise durch die Festlegung eines langfristigen Dividendenziels. Sie können jedoch auch versuchen, die Zufriedenheit der Aktionäre zu maximieren, indem sie vorübergehend von ihrer Politik abweichen. Aktionäre verwenden Dividendenzahlungen häufig als Hauptindikator für die Gesundheit eines Unternehmens und die Leistung seines Managements. Daher ist es wahrscheinlicher, dass Unternehmen Auszahlungen erhöhen, wenn die Gewinne sinken, als dass sie sie verringern, wenn sich die Gewinne erholen. Dadurch entsteht eine Konvexität zwischen Dividendenzahlung und Gewinnergebnis. 1982 verabschiedete die SEC ein neues Gesetz zum Schutz von Unternehmen, die Rückkäufe tätigen. Diese Regelung machte Dividenden noch beständiger, da Rückkäufe nun als Dividende verwendet werden konnten. In dem gegenwärtigen Kontext, in dem die Unsicherheiten hoch und das globale Wachstum niedriger sind, tendieren Unternehmen dazu, ihre Investitionen zu verschieben und Kapital über die flexibleren Rückkaufoperationen an die Anleger zurückzugeben. Die Kombination mit einer sehr günstigen Finanzierung (Zinssätze und Credit-Spreads) führte dazu, dass US-Unternehmen in den letzten zehn Jahren die größten Nettokäufer von US-Aktien waren und seit der Finanzkrise USD 5 Mrd. zurückgekauften. Im Jahr 2018 betrug die Ausschüttungsquote 88% des Gewinns, wobei rund zwei Drittel aus Rückkäufen und ein Drittel aus Dividenden stammen. Ein Anstieg des Aktienrückkaufs um 50% im Jahr 2018 auf ein Allzeithoch von über 800 Mrd. USD löste eine große öffentliche Debatte über den Einsatz von Unternehmen in Washington und darüber hinaus aus. Hingegen scheinen Dividenden trotz eines stetigen durchschnittlichen jährlichen Anstiegs von 7% in den letzten zehn Jahren nicht mehr ins Auge zu fallen. Im Gegensatz zu den viel positiveren Gewinnerwartungen erwartet der Dividendenmarkt für das nächste Jahrzehnt ein jährliches Wachstum von 0,7%. Zum Vergleich: Das Dividendenwachstum des S&P 500 pro Aktie lag in keinem Zeitraum von zehn Jahren seit 1950 unter 2,2%. Zudem waren die Dividendenmärkte in Rezessionen deutlich widerstandsfähiger. Während der letzten 11 Abschwünge (seit 1947) sank die Dividende um durchschnittlich 5% von Höhepunkt zu Tiefpunkt und hat im Schnitt fünf Quartale gebraucht, um sich auf die Höchststände vor der Rezession zu erholen. Offensichtlich erzählen die Dividenden des S&P 500 und der zugrundeliegende Spotmarkt zwei verschiedene Geschichten. Daher sehen wir eine gute Relative-Value-Chance, Dividenden-Futures zu kaufen und S&P 500-Futures (Beta-neutral) dagegen zu verkaufen. Aufgrund der zuletzt starken Underperformance haben Dividenden ein großes Aufholpotenzial, falls sich die Ungewissheit auflöst. Im Falle einer Rezession sollte die Höhe des Dividendenrückgangs wenig mit der Höhe des Ergebnisrückgangs korrelieren. Da Rückkäufe eine zusätzliche Schutzschicht bieten, sollten Dividenden von ihrer Stabilität profitieren.„Something’s Gotta Give“ – Johnny Mercer, 1954

What’s Next?

Verblassen die Gegenwinde?

Der Dividendenmarkt ist nicht überzeugt.

Die Zukunft wird zeigen, wer Recht hat

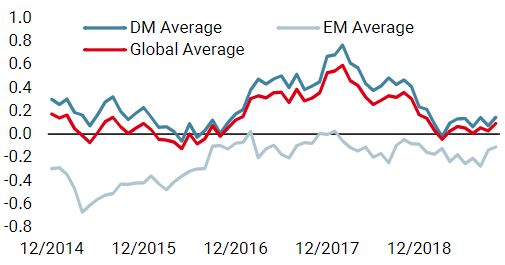

Unsere Nowcaster weisen derzeit ein geringes Rezessionsrisiko und ein sehr geringes Risiko für Inflationsüberraschungen auf, ein gutes Umfeld für Carry-Strategien. In diesem Zusammenhang bieten Dividenden eine sehr attraktive Risiko-Ertrags-Gelegenheit. Unserer Meinung nach sind die relativ positiven politischen Entwicklungen und die Stabilisierung der Makrodaten auf dem Markt nicht richtig bewertet. Negative Stimmung und hohe Unsicherheit haben zu einer geringen Positionierung bei risikoreichen Anlagen geführt. Zyklische Anlagen wirken im Gegensatz zu sehr teuren Hedge-Assets fair bewertet. Ein kleiner positiver Stimmungsumschwung könnte einen Schmerz-Trade nach oben auslösen.Vermögensallokation: Der Schmerztrade ist nach oben gerichtet

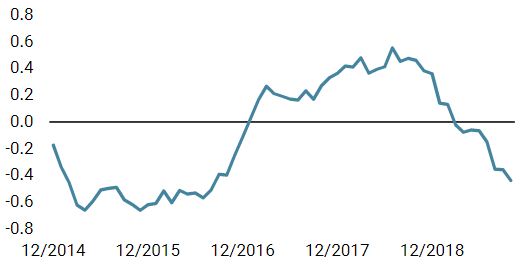

Wachstums Nowcaster

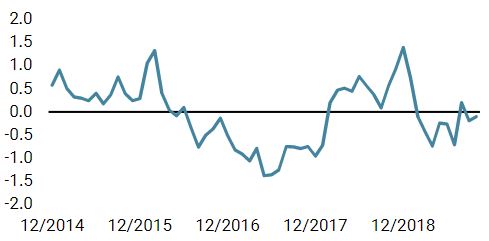

Inflations Nowcaster

Marktstress Nowcaster

Something’s Gotta Give

Wichtige Hinweise Dieses Material wird Ihnen vertraulich zur Verfügung gestellt und darf weder ganz noch teilweise verteilt, veröffentlicht, vervielfältigt oder gegenüber Dritten offengelegt werden. Die in diesem Material präsentierten Informationen und Daten können sich auf generelle Marktaktivitäten oder Branchentrends beziehen, sie sind jedoch nicht als Grundlage für Prognose-, Analyse- oder Anlageberatungszwecke vorgesehen. Diese Informationen und Daten sind keine Finanzwerbung und stellen kein Angebot, keine Aufforderung und keine Empfehlung irgendeiner Art für Anlagen in den Strategien oder in den betreffenden Anlageinstrumenten dar. Einige der Anlagestrategien, die hierin beschrieben sind oder auf die verwiesen wird, gelten als hochriskante und nicht leicht realisierbare Anlagen, die wesentlichen und plötzlichen Verlusten unterworfen sein können, einschließlich eines kompletten Verlusts des Anlagewerts. Unabhängig von dem Datum, an dem Sie möglicherweise auf diese Informationen zugreifen, stellen die in diesem Material zum Ausdruck gebrachten Anlageüberzeugungen, Wirtschafts- und Marktansichten oder Analysen die Einschätzung von Unigestion zum Publikationsdatum dar. Für die Richtigkeit dieser zum Ausdruck gebrachten Überzeugungen und Ansichten gibt es keine Garantie, und diese stellen keine vollständige Beschreibung der betreffenden Wertpapiere, Märkte und Entwicklungen dar. Alle an dieser Stelle zur Verfügung gestellten Informationen können ohne Vorankündigung geändert werden. Sofern vorliegendes Dokument Aussagen über die Zukunft enthält, handelt es sich um zukunftsgerichtete Informationen, die mehreren Risiken und Unwägbarkeiten unterliegen, einschließlich der Auswirkungen von Konkurrenzprodukten, Marktakzeptanz- und sonstiger Risiken, wobei diese Aufzählung keinen Anspruch auf Vollständigkeit erhebt. Die Daten und grafischen Informationen in diesem Dokument dienen ausschließlich Hinweiszwecken und stammen unter Umständen aus externen Quellen. Obwohl wir die von öffentlichen Quellen und Drittquellen bezogenen Informationen für zuverlässig halten, haben wir diese nicht unabhängig verifiziert und können deren Richtigkeit oder Vollständigkeit daher nicht gewährleisten. Folglich übernimmt Unigestion diesbezüglich weder eine ausdrückliche noch eine stillschweigende Gewährleistung oder Garantie, so dass jedwede Haftung Unigestion SA wird von der Eidgenössischen Finanzmarktaufsicht (FINMA) reguliert. Unigestion (UK) Ltd wurde von der Financial Conduct Authority (FCA) zugelassen und reguliert und durch die SEC registriert. Unigestion Asset Management (France) SA wird von der „Autorité des Marchés Financiers“ (AMF) reguliert. Unigestion (Luxembourg) SA ist ein Verwalter alternativer Investmentfonds, der von der Commission de Surveillance du Secteur Financier (CSSF) gemäß dem Luxemburgischen Gesetz vom 12. Juli 2013 über alternative Investmentfonds zugelassen ist. Unigestion Asset Management (Canada) Inc, (UAMC) mit Niederlassungen in Toronto und Montreal unterliegt in Kanada der Aufsicht durch die Wertpapieraufsichtsbehörden der nachstehend genannten Provinzen, in denen das Unternehmen operiert: Ontario, Quebec; Alberta, Manitoba, Saskatchewan, Nova Scotia, New Brunswick und British Columbia. Die Hauptaufsichtsbehörde ist die Ontario Securities Commission. Unigestion Asia Pte Ltd wird in Singapur durch die MAS als Lizenznehmer von Capital Market Services (CMS) und Exempt Financial Adviser gemäß dem Securities and Futures Act und dem Financial Advisers Act reguliert. Es wurde kein Wertpapierprospekt bei einer kanadischen Wertpapieraufsichtsbehörde eingereicht, um die Voraussetzungen für den Vertrieb von Anteilen an diesen Fonds zu erfüllen, und keine dieser Behörden hat sich zu diesen Wertpapieren geäußert. Dementsprechend dürfen die Fondsanteile in Kanada nur zulässigen Kunden, die von der wertpapierrechtlichen Prospektpflicht befreit sind, angeboten oder an diese vertrieben werden, wenn ein solches Angebot oder ein solcher Vertrieb ansonsten gesetzlich verboten ist. Alle Anleger müssen sich das entsprechende Angebotsmemorandum, das zusätzliche Informationen zur Beurteilung einer Anlage und wichtige Angaben über die Risiken, Kosten und Gebühren enthält, beschaffen und sorgfältig durchlesen. Uni-Global – Cross Asset Navigator ist ein Teilfonds der Luxemburger Uni-Global SICAV, die der Richtlinie OGAW IV, Teil I entspricht. Dieser Teilfonds ist derzeit in Österreich, Belgien, Dänemark, Finnland, Frankreich, Deutschland, Irland, Italien, Luxemburg, den Niederlanden, Norwegen, Spanien, Großbritannien, Schweden und der Schweiz zum Vertrieb zugelassen. In Italien kann dieser Teilfonds nur an qualifizierte Anleger im Sinne von Art. 100 D. Leg. 58/1998 vertrieben werden. In Ländern, in denen das Angebot oder der Vertrieb des Teilfonds gesetzlich verboten ist, dürfen seine Anteile weder angeboten noch vertrieben werden. Investoren müssen sich den Verkaufsprospekt, der zusätzliche Informationen zur Beurteilung einer Anlage und wichtige Angaben über die Risiken, Kosten und Gebühren enthält, beschaffen und ihn sorgfältig durchlesen. Sofern nichts anderes angegeben ist, wird die Performance in USD nach Abzug der Gebühren ausgewiesen und berücksichtigt weder Provisionen noch Gebühren, die zum Zeitpunkt der Zeichnung oder der Rücknahme von Anteilen berechnet werden.

hierfür ausgeschlossen ist. Sofern keine anderslautenden Angaben gemacht werden, stammen die Daten und Informationen von Unigestion. Die frühere Wertentwicklung ist kein Indikator für die zukünftige Wertentwicklung. Alle Anlagen sind mit Risiken verbunden, einschliesslich des Risikos eines Gesamtverlusts für den Anleger.