Nach einer kräftigen Erholung der Weltwirtschaft in der ersten Jahreshälfte bereiten die Ereignisse des dritten Quartals – nachlassendes Wachstum und anhaltende Inflation – Sorge und erhöhen das potenzielle Risiko einer Stagflation. Die Stagflation ist ein seltenes Phänomen und das Gegenteil des makroökonomischen Umfelds, das wir in den letzten zehn Jahren erlebt haben. Sie wäre zwar ein Alptraum für die Wirtschaft, die Geldpolitik und die Anleger, ist aber nicht unser Hauptszenario für die kommenden Monate. Dafür wären eine intensivere Fortsetzung der derzeitigen Dynamik und ein deutliches Abbremsen der Wiederbelebung der Volkswirtschaften erforderlich.

Breaking Up Is Hard to Do

What’s Next?

Das Schreckgespenst der Stagflation

Das Thema Wiedereröffnung/Reflation, das den Jahresanfang prägte, ist in den letzten Monaten mit der Ausbreitung der Delta-Variante und einem nachlassenden fiskalischen Impuls zum Stillstand gekommen. Wie wir bereits mitgeteilt haben, sind unsere systematischen Wachstumsindikatoren – sowohl die Nowcaster als auch die Newscaster – von einem hohen Niveau abwärts auf ein neutraleres Niveau gesunken. Gleichzeitig blieb unser Inflations-Nowcaster hoch, gestützt durch mehrere Faktoren, darunter die Inputpreise, die Lohninflation und, was besonders wichtig ist, die erwartete Inflation. Über diese Kanäle – Preiserhöhungen, die zu einer inflationären Mentalität führen, bei der Unternehmen ihre Preise anheben und Arbeitnehmer höhere Löhne fordern – verwandelt sich ein „vorübergehender“ Angebotsschock in ein echtes Inflationsszenario. Vor dem Hintergrund eines geringeren – aber immer noch anständigen – Wirtschaftswachstums rückt das potenzielle Risiko einer Stagflation in das Bewusstsein der Anleger.

Ursachen der Stagflation

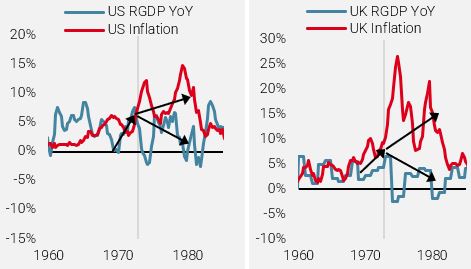

Stagflation ist in vielerlei Hinsicht ein Alptraumszenario für die Wirtschaft, die Geldpolitik und die Anleger: Das reale Wirtschaftswachstum ist schwach oder sogar negativ, während gleichzeitig die Preise immer weiter steigen, was zu einem niedrigeren Lebensstandard und hoher Arbeitslosigkeit führt. Bruno und Sachs1 entwickelten einen Rahmen für Stagflation, der auf zwei zentralen Bedingungen beruht: (1) ein starker und unerwarteter Anstieg der Preise für extern produzierte Güter, der zu einer Senkung des Lebensstandards in den Importländern führt, und (2) unflexible Löhne, die die Nachfrage nach Arbeitskräften verringern und damit die Arbeitslosigkeit erhöhen. Diese Elemente seien ausschlaggebend für die wenigen Fälle von Stagflation in der Vergangenheit: In den 1970er Jahren in den OECD-Ländern, als das Ölembargo von 1973 die Preise in die Höhe trieb und das ganze Jahrzehnt über andauerte. Abbildung 1 zeigt Wachstum und Inflation in den USA und im Vereinigten Königreich in diesem Zeitraum und verdeutlicht ein ähnliches Muster wie in vielen anderen OECD-Ländern zu dieser Zeit: ein zyklischer Aufschwung Anfang der 1970er Jahre, der durch die Ölkrise (graue vertikale Linie) unterbrochen wurde, woraufhin sich Wachstum und Inflation entkoppelten und Stagflation die Regel wurde.

Abbildung 1: Wachstum und Inflation (1960-1985)

Quelle: Bloomberg, Unigestion, Stand: 30.09.2021

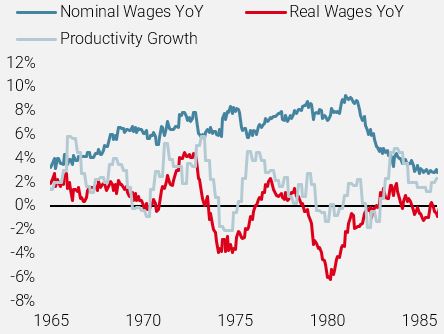

Wie Bruno und Sachs erörtern, trägt die abwärts gerichtete Inflexibilität der Löhne zur Preis-/Lohnspirale bei und kann eine Wirtschaft von einer inflationären Expansion in eine Stagflation verwandeln. Abbildung 2 zeigt, wie die Nominallöhne in den USA in den 1970er Jahren stetig stiegen, da die Arbeitnehmer angesichts höherer Verbraucherpreise höhere Löhne forderten. Dieser Nominallohnanstieg stand jedoch in keinem Verhältnis zu den sich verschlechternden wirtschaftlichen Bedingungen und der geringeren Produktivität, was zu Entlassungen und höherer Arbeitslosigkeit führte. Vor allem aber brach das Reallohnwachstum ein, da die Nominallöhne nicht mit der Wareninflation Schritt halten konnten, was zu einem Rückgang der Realeinkommen und der Lebensstandards führte.

Abbildung 2: US-Löhne vs. Produktivität

Hinweis: Das Produktivitätswachstum ist die jährliche Veränderung des Outputs pro Arbeitsstunde im Unternehmenssektor außerhalb der Landwirtschaft. Quelle: Bloomberg, Federal Reserve Bank of St. Louis, Unigestion, Stand: 30.09.2021.

Wo stehen wir heute?

Um es klar zu sagen: Stagflation ist nicht unser kurzfristiges Kernszenario, sondern eher ein wachsendes Tail-Risiko. Wir müssten eine Fortsetzung der gegenwärtigen Dynamik sehen, vor allem eine Verlangsamung der Konjunkturerholung, um unsere Ansicht zu ändern. Zudem ist hervorzuheben, dass das Beispiel der 1970er Jahre keine perfekte Analogie für heute ist. Die Weltwirtschaft kommt aus einer historischen Periode von Lockdowns heraus, der Ölpreis hat weniger Einfluss auf Einzelpersonen, da die Quelle des heutigen Angebotsschocks vielfältiger ist, und die Geldpolitiker haben aus der letzten Periode der Stagflation gelernt. Angesichts der dramatischen Auswirkungen der Stagflation auf die Märkte werden wir die Situation jedoch weiterhin genau beobachten.

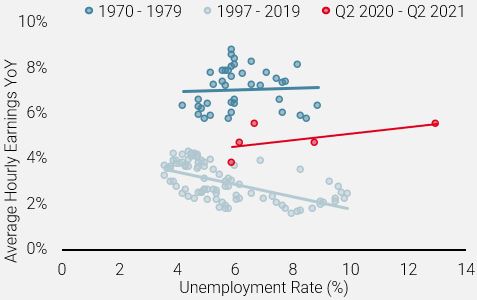

Wie wir bereits mitgeteilt haben, sind die Erzeugerpreise deutlich schneller gestiegen als die Verbraucherpreise, was einen weiteren Aufwärtsdruck auf die Inflation ausübt, wenn die Unternehmen diese zusätzlichen höheren Kosten an die Verbraucher weitergeben. Gleichzeitig ist das Nominallohnwachstum trotz rückläufiger Arbeitslosenzahlen relativ konstant geblieben. In Abbildung 3 wird das Wachstum der Stundenlöhne in den USA mit der Arbeitslosenquote verglichen, wobei die aktuelle Situation (rot) in den Kontext der 70er Jahre (dunkelblau) und der letzten Jahrzehnte (hellblau) gestellt wird. Zwar ist die Datenmenge nach wie vor gering, doch haben die Löhne bisher nicht die umgekehrte Beziehung gezeigt, die man normalerweise kurzfristig erwartet.

Abbildung 3: US-Lohnwachstum vs. Arbeitslosenquote

Quelle: Bloomberg, Unigestion, Stand: 30.09.2021

Wenig Schutz vor dem Sturm der Stagflation

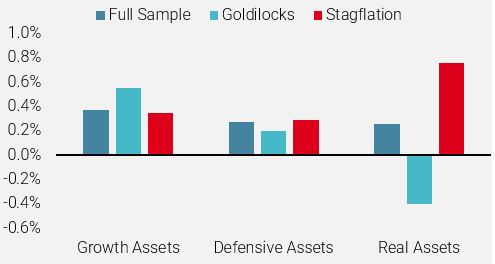

Stagflation ist das Gegenteil des makroökonomischen Umfelds der letzten zehn Jahre: gutes Wachstum und gedämpfter Inflationsdruck. Von diesen Bedingungen profitierten vor allem Nominalanleihen (mit sinkenden Renditen und einer guten Diversifizierung) und Aktien (vor allem solche mit langfristigen Wachstumsaussichten, die von den sinkenden Diskontsätzen profitiert haben). Eine Umkehrung des makroökonomischen Umfelds hin zu einer Stagflation würde jedoch zu einer erheblichen Umkehrung auf diesen Märkten führen. Abbildung 4 zeigt die durchschnittliche monatliche Performance von Growth Assets (Credit Spreads und Aktien), defensiven Assets (Staatsanleihen) und Real Assets (Inflations-Breakeven und Rohstoffe) seit 1999 und vergleicht diese mit ihrer Performance in „Goldilocks“- und „Stagflation“-Monaten. Wie die Grafik zeigt, ist die Streuung zwischen diesen beiden Regimen beträchtlich, was den Übergang von einem Goldlöckchen-Szenario (wie wir es wohl zu Beginn dieses Jahres hatten) zu einem Inflationsschock mit gedrücktem Wachstum für die Anleger schwierig macht

Abbildung 4: Durchschnittliche monatliche Wertentwicklung

Hinweis: „Goldlöckchen“-Monate sind jene, in denen unsere globalen Wachstums- und Inflations-Nowcaster ein geringes bis sehr geringes Risiko einer Rezession oder eines Inflationsschocks signalisierten. „Stagflationsmonate“ sind diejenigen, in denen unser Inflations-Nowcaster ein hohes bis sehr hohes Risiko eines Inflationsschocks anzeigte, unser Wachstums-Nowcaster jedoch signalisierte, dass sich die Wirtschaft nicht in einer starken Expansion befand (geringes bis sehr hohes Rezessionsrisiko)..

Quelle: Bloomberg, Unigestion, Daten vom 31.12.1998 bis 30.06.2019.

Vor den 1970er Jahren galt das Konzept der Stagflation als unmöglich. Tatsächlich ist die Kombination von Bedingungen, die zu einer Stagflation führen, recht selten, so dass viele Anleger keine Erfahrung mit der Verwaltung von Portfolios in solch turbulenten Zeiten haben. Unserer Ansicht nach ist es noch zu früh, um vor einer Stagflation zu warnen, und unser kurzfristiges Makroszenario bleibt positiv: ein Abklingen der Ängste vor dem Coronavirus und ein weiterer wirtschaftlicher Aufschwung. Daher sind unsere dynamischen Exposures im Portfolio sowohl auf wachstumsorientierte Assets, wie Aktien und Credits, als auch auf Real Assets, insbesondere Inflations-Breakeven und zyklische Rohstoffe, ausgerichtet. Sollte jedoch das Risiko einer Stagflation zunehmen, werden wir unser Growth Asset Exposure schrittweise reduzieren, um solch einen schwierigen Sturm zu überstehen.

Unigestion Nowcasting

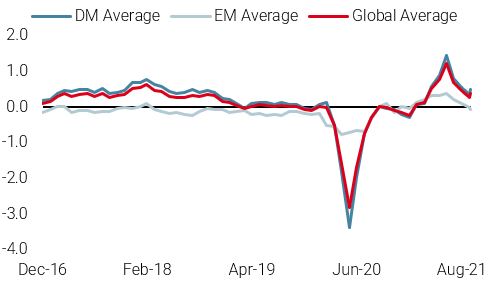

Wachstums Nowcaster

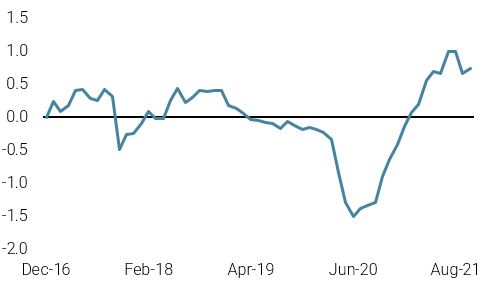

Inflations Nowcaster

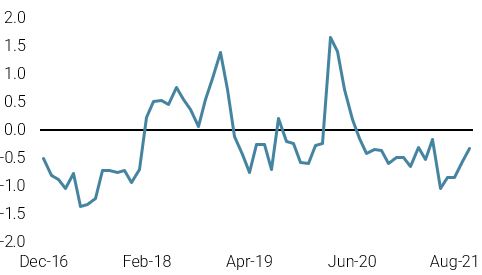

Marktstress Nowcaster

Wöchentliche Veränderung

- Letzte Woche erholte sich unser World Growth Nowcaster leicht mit einer Verbesserung des US-Wachstums.

- Unser World Inflation Nowcaster war stabil mit kleinen, sich ausgleichenden Veränderungen in den einzelnen Ländern.

- Unser Marktstress-Nowcaster hat sich dank der verbesserten Liquidität und der etwas geringeren Volatilität nach unten verschoben.

Quellen: Unigestion. Bloomberg, Stand: 08. Oktober 2021.

1Michael Bruno and Jeffrey Sachs, Economics of Worldwide Stagflation. Cambridge, MA.

Harvard University Press, 1985.

Wichtige Hinweise

Dieses Dokument wird Ihnen auf vertraulicher Basis zur Verfügung gestellt und darf weder ganz noch teilweise an andere Personen verteilt, veröffentlicht, reproduziert oder weitergegeben werden.

Die in diesem Dokument dargestellten Informationen und Daten können allgemeine Marktaktivitäten oder Branchentrends erörtern, sind jedoch nicht als Prognose, Forschung oder Anlageberatung zu verstehen. Es handelt sich nicht um eine Finanzwerbung und stellt kein Angebot, keine Aufforderung oder Empfehlung irgendeiner Art dar, in die Strategien oder in die Anlagevehikel zu investieren, auf die es sich bezieht. Einige der hierin beschriebenen oder angedeuteten Anlagestrategien können als hochriskante und nicht ohne weiteres realisierbare Anlagen betrachtet werden, bei denen es zu erheblichen und plötzlichen Verlusten bis hin zum Totalverlust der Anlage kommen kann.

Die in diesem Dokument zum Ausdruck gebrachten Anlageansichten, Wirtschafts- und Marktmeinungen oder -analysen geben die Einschätzung von Unigestion zum Zeitpunkt der Veröffentlichung wieder, ohne Rücksicht auf das Datum, an dem Sie auf die Informationen zugreifen können. Es gibt keine Garantie dafür, dass diese Ansichten und Meinungen richtig sind, noch erheben sie den Anspruch, eine vollständige Beschreibung der Wertpapiere, Märkte und Entwicklungen zu sein, auf die in diesem Dokument Bezug genommen wird. Alle hier bereitgestellten Informationen können ohne vorherige Ankündigung geändert werden. Soweit dieser Bericht zukunftsgerichtete Aussagen enthält, sind diese Aussagen zukunftsgerichtet und unterliegen einer Reihe von Risiken und Unwägbarkeiten, einschließlich, aber nicht beschränkt auf die Auswirkungen von Konkurrenzprodukten, Marktakzeptanzrisiken und anderen Risiken.

Die hierin enthaltenen Daten und grafischen Informationen dienen lediglich der Information und können aus Quellen Dritter stammen. Obwohl wir die aus öffentlichen und Drittquellen stammenden Informationen für zuverlässig halten, haben wir sie nicht unabhängig verifiziert und können daher nicht für ihre Richtigkeit oder Vollständigkeit garantieren. Infolgedessen gibt Unigestion in dieser Hinsicht weder eine ausdrückliche noch eine stillschweigende Zusicherung oder Gewährleistung ab, und es wird keine Verantwortung oder Haftung übernommen. Sofern nicht anders angegeben, ist die Quelle Unigestion. Die Wertentwicklung in der Vergangenheit ist kein Indikator für die zukünftige Wertentwicklung. Alle Investitionen beinhalten Risiken, einschließlich des Totalverlustes für den Anleger.

Unigestion SA ist von der Eidgenössischen Finanzmarktaufsicht (FINMA) zugelassen und reguliert. Unigestion (UK) Ltd. ist von der britischen Financial Conduct Authority (FCA) autorisiert und reguliert und ist bei der Securities and Exchange Commission (SEC) registriert. Unigestion Asset Management (France) S.A. ist zugelassen und wird reguliert durch die französische „Autorité des Marchés Financiers“ (AMF). Unigestion Asset Management (Canada) Inc. mit Niederlassungen in Toronto und Montreal ist in neun kanadischen Provinzen als Portfoliomanager und/oder Exempt Market Dealer sowie in Ontario und Quebec als Investmentfondsmanager registriert. Seine Hauptaufsichtsbehörde ist die Ontario Securities Commission (OSC). Unigestion Asset Management (Düsseldorf) SA wird von der „Autorité des Marchés Financiers“ (AMF) und der „Bundesanstalt für Finanzdienstleistungsaufsicht“ (BAFIN) mitreguliert.