Die Berichtssaison der Unternehmen für das 1. Quartal 2021 neigt sich dem Ende zu und die bisherigen Resultate zeichnen ein rosiges Bild. Die Ergebnisse haben sowohl beim Umsatz als auch beim Gewinn stark positiv überrascht, und die Analysten haben ihre Prognosen für das Jahresende deutlich erhöht. Darüber hinaus beginnen die Unternehmen mit einem großen Cash-Puffer in ihren Bilanzen, ihr Kapital zu nutzen. Die laue Marktreaktion auf die Ergebnisse deutet jedoch darauf hin, dass die Anleger einen Großteil dieser starken Ergebnisse bereits eingepreist hatten. Während die Makrolage also weiterhin positiv ist, stellen eine starke – wenn nicht sogar extreme – Stimmung und überzogene Bewertungen einen erheblichen Gegenwind für die Aktienmärkte dar.

Saw It Coming

What’s Next?

Unternehmen bestätigen die in den Makrodaten sichtbare zyklische Erholung

Mehr als 80 % der Unternehmen im S&P 500-Index und 65 % im Stoxx Europe 600-Index haben jetzt ihre Ergebnisse für das erste Quartal 2021 berichtet, die recht stark waren und weitgehend mit der wirtschaftlichen Erholung übereinstimmen, die wir in den letzten Monaten erlebt haben. Im Jahresvergleich sind die Umsätze der US-amerikanischen und europäischen Unternehmen um 11% bzw. 3% gestiegen. Über 70% der Unternehmen im S&P 500 haben ihre Umsatzschätzungen übertroffen, was deutlich über der langfristigen Übertreffens-Rate von 60% liegt, während über 65% der Stoxx 600-Unternehmen ihre Umsatzschätzungen übertroffen haben, auch deutlich über der langfristigen Rate von 58%.

Die Gewinne waren sogar noch stärker, mit einem kumulierten EPS-Wachstum von 57% bzw. 41% im Jahresvergleich für S&P 500- und Stoxx 600-Unternehmen. Diese Ergebnisse haben die Analysten überrascht, denn 86 % bzw. 74 % der amerikanischen und europäischen Unternehmen übertrafen ihre Konsensschätzungen. Die EPS-Übertreffens-Raten in diesem Quartal liegen auch deutlich über den langfristigen durchschnittlichen Werten von 75% bzw. 55% für S&P 500- und Stoxx 600-Firmen. Es überrascht nicht, dass die Schätzungen für das Gesamtjahr in den letzten Wochen deutlich nach oben revidiert wurden und nun für den S&P 500 und den Stoxx 600 um 12% bzw. 10% höher liegen als zu Jahresbeginn.

Sektorergebnisse zeigen Outperformance für prozyklische Unternehmen

Ein Blick unter die Oberfläche offenbart einige wichtige Erkenntnisse aus der bisherigen Berichterstattung:

- Während fast alle Sektoren mit ihren Gewinnen positiv überraschten (die Ausnahme sind die europäischen Versorger), gibt es eine große Streuung;

- Zyklische Sektoren – US-Energie und zyklische Konsumgüter, europäische Werkstoffe und Industriewerte sowie Finanzwerte aus beiden Indizes – haben die größten Überraschungen beim Gewinnwachstum hervorgebracht, von 30% (Stoxx 600 Financials) bis 158% (S&P 500 Energy);

- Nicht zu unterschätzen sind die US-Technologieunternehmen – einschließlich der Unternehmen aus den Sektoren Informationstechnologie und Kommunikationsdienste -, die mit einem Gewinnwachstum von 46% bzw. 57% (was einer Überraschung von 21% bzw. 35% gegenüber den jeweiligen Schätzungen entspricht) ebenfalls hervorragende Zahlen vorgelegt haben.

Kapitaleinsatz sorgt für Rückenwind

Zusätzlich zu der rückblickenden Perspektive auf die Gesundheit der Wirtschaft und des Unternehmenssektors bietet die Gewinnsaison auch eine nützliche zukunftsorientierte Perspektive, da die Unternehmen ihre Kapitaleinsatzpläne darlegen. Während die Barmittel in den Bilanzen der Nicht-Finanzunternehmen im S&P 500, die bisher berichtet haben, im Quartalsvergleich leicht gesunken sind (-4 %), sind sie im Jahresvergleich um 12 % gestiegen und stellen ein Nachfragereservoir dar, das den beträchtlichen Sparquoten der Haushalte entspricht. Bisher wurde der größte Teil dieser Barmittel für Rückkäufe verwendet, die im Quartalsvergleich um 17 % gestiegen sind (obwohl sie immer noch 9 % unter dem Vorjahresniveau liegen). Die Dividenden stiegen um bescheidene 2% auf Quartals- und Jahresbasis, während die Investitionen im letzten Quartal um 13% schrumpften und nun 2% unter dem Vorjahresniveau dieser Unternehmen liegen. In der Tat liegen die bisher angekündigten Rückkäufe in diesem Jahr bei 300 Mrd. USD, was nahe an den 307 Mrd. USD an angekündigten Rückkäufen im gesamten Jahr 2020 liegt. Tatsächlich liegen die angekündigten Rückkäufe auf dem Niveau des Trends von 2019 (kumulativ 702 Mrd. USD) und sogar dem von 2018 (kumulativ fast 940 Mrd. USD). Wenn der Kapitaleinsatz weiterhin diesen Mustern folgt, würde dies einen erheblichen Rückenwind für die Aktienmärkte (reduziertes Angebot) und – was kritisch ist – für die langfristige Inflation bedeuten, da veraltete Kapazitäten nicht ersetzt werden.

Laue Reaktion offenbart hohe Erwartungen

Angesichts dieser ermutigenden Ergebnisse kann die Marktreaktion der letzten Wochen bestenfalls als lau bezeichnet werden. Im Durchschnitt haben die S&P 500-Unternehmen ihre Gewinnschätzungen um 23% übertroffen, aber ihre Aktien fielen am Tag nach der Bekanntgabe um -0,2%. Die europäischen Unternehmen schnitten etwas besser ab: Ihre durchschnittliche Überraschung von 32% wurde mit einer Rendite von 0,2% am Folgetag der Veröffentlichung belohnt. Betrachtet man die Asymmetrie zwischen „Beats“ und „Misses“, d.h. den Unterschied in der Preisreaktion für Firmen, die ihre Gewinnschätzungen übertreffen, im Vergleich zu denen, die ihre Schätzungen verfehlen, sehen wir, dass die Anleger eine viel positivere Sichtweise als die Konsensschätzungen hatten. In den USA fiel der Kurs des typischen Unternehmens, das seine Schätzung verfehlte, am Folgetag um fast -1,7 % stärker als die Kursreaktion des typischen Unternehmens, das die Schätzung übertraf (relativ zur Rendite des Marktes am selben Tag). In Europa lag die Asymmetrie bei -0,5 %.

Ein Blick auf die Sektorperformance zeigt wichtige Divergenzen, die darauf hindeuten, dass Anleger gegenüber einer zyklischen Erholung weiterhin untergewichtet sind. Im S&P 500 verzeichneten die Sektoren Werkstoffe, Industrie, zyklische Konsumgüter und Finanzwerte alle eine positive Kursreaktion am Tag nach der Veröffentlichung ihrer aggregierten Gewinnüberraschung. Dagegen verzeichneten die Sektoren Basiskonsumgüter, Versorger, Gesundheitswesen und Technologie alle eine negative Kursreaktion auf ihre positive Gewinnüberraschung. Der Stoxx 600 weist ein ähnliches Muster auf, bei dem die Sektoren Industrie, Finanzen und zyklische Konsumgüter alle eine positive Kursreaktion auf die positive Gewinnüberraschung zeigten.

Insgesamt entsprechen die Gewinnergebnisse weitgehend unserem Kernszenario einer starken zyklischen Erholung, die die Inflation hochtreiben wird und auf die die Anleger nicht vollständig vorbereitet sind. Ein solches Umfeld ist im Großen und Ganzen unterstützend für Aktien, aber mit Bewertungen auf extremen Niveaus nach fast allen Maßstäben – sei es auf Basis von Assets, Gewinnen oder Cashflows – sind die Aktienmärkte für Enttäuschungen über die Makrobedingungen oder einen Stimmungsumschwung der Anleger anfällig. Während wir weiterhin eine positive Sicht auf Aktien haben, ist diese auf jene Märkte ausgerichtet, die unserer Meinung nach am meisten von einer starken zyklischen und inflationären Erholung profitieren werden.

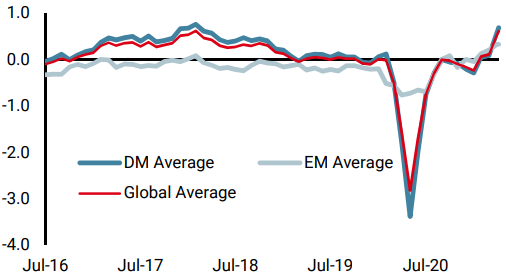

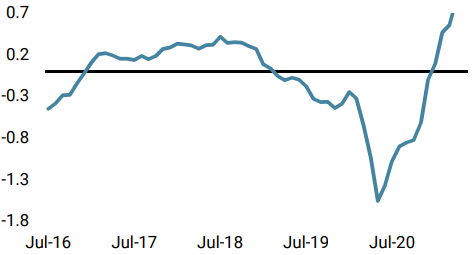

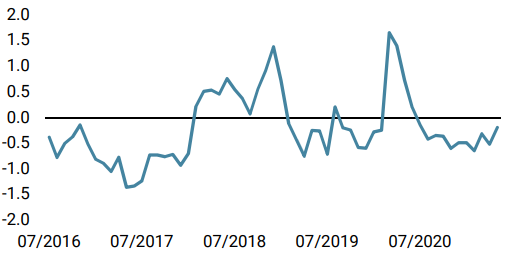

Unigestion Nowcasting

Wachstums Nowcaster

Inflations Nowcaster

Marktstress Nowcaster

Wöchentliche Veränderung

- Letzte Woche stieg unser World Growth Nowcaster weiter an, vor allem durch Daten aus den USA und der EU.

- Unser World Inflation Nowcaster hat sich auf sehr hohem Niveau stabilisiert: Das Inflationsrisiko bleibt sehr hoch.

- Unser Market Stress Nowcaster ist in der letzten Woche aufgrund seiner Liquiditätskomponente angestiegen.

Quellen: Unigestion. Bloomberg, Stand: 07. Mai 2021.

Wichtige Hinweise

Dieses Dokument wird Ihnen auf vertraulicher Basis zur Verfügung gestellt und darf weder ganz noch teilweise an andere Personen verteilt, veröffentlicht, reproduziert oder weitergegeben werden.

Die in diesem Dokument dargestellten Informationen und Daten können allgemeine Marktaktivitäten oder Branchentrends erörtern, sind jedoch nicht als Prognose, Forschung oder Anlageberatung zu verstehen. Es handelt sich nicht um eine Finanzwerbung und stellt kein Angebot, keine Aufforderung oder Empfehlung irgendeiner Art dar, in die Strategien oder in die Anlagevehikel zu investieren, auf die es sich bezieht. Einige der hierin beschriebenen oder angedeuteten Anlagestrategien können als hochriskante und nicht ohne weiteres realisierbare Anlagen betrachtet werden, bei denen es zu erheblichen und plötzlichen Verlusten bis hin zum Totalverlust der Anlage kommen kann.

Die in diesem Dokument zum Ausdruck gebrachten Anlageansichten, Wirtschafts- und Marktmeinungen oder -analysen geben die Einschätzung von Unigestion zum Zeitpunkt der Veröffentlichung wieder, ohne Rücksicht auf das Datum, an dem Sie auf die Informationen zugreifen können. Es gibt keine Garantie dafür, dass diese Ansichten und Meinungen richtig sind, noch erheben sie den Anspruch, eine vollständige Beschreibung der Wertpapiere, Märkte und Entwicklungen zu sein, auf die in diesem Dokument Bezug genommen wird. Alle hier bereitgestellten Informationen können ohne vorherige Ankündigung geändert werden. Soweit dieser Bericht zukunftsgerichtete Aussagen enthält, sind diese Aussagen zukunftsgerichtet und unterliegen einer Reihe von Risiken und Unwägbarkeiten, einschließlich, aber nicht beschränkt auf die Auswirkungen von Konkurrenzprodukten, Marktakzeptanzrisiken und anderen Risiken.

Die hierin enthaltenen Daten und grafischen Informationen dienen lediglich der Information und können aus Quellen Dritter stammen. Obwohl wir die aus öffentlichen und Drittquellen stammenden Informationen für zuverlässig halten, haben wir sie nicht unabhängig verifiziert und können daher nicht für ihre Richtigkeit oder Vollständigkeit garantieren. Infolgedessen gibt Unigestion in dieser Hinsicht weder eine ausdrückliche noch eine stillschweigende Zusicherung oder Gewährleistung ab, und es wird keine Verantwortung oder Haftung übernommen. Sofern nicht anders angegeben, ist die Quelle Unigestion. Die Wertentwicklung in der Vergangenheit ist kein Indikator für die zukünftige Wertentwicklung. Alle Investitionen beinhalten Risiken, einschließlich des Totalverlustes für den Anleger.

Unigestion SA ist von der Eidgenössischen Finanzmarktaufsicht (FINMA) zugelassen und reguliert. Unigestion (UK) Ltd. ist von der britischen Financial Conduct Authority (FCA) autorisiert und reguliert und ist bei der Securities and Exchange Commission (SEC) registriert. Unigestion Asset Management (France) S.A. ist zugelassen und wird reguliert durch die französische „Autorité des Marchés Financiers“ (AMF). Unigestion Asset Management (Canada) Inc. mit Niederlassungen in Toronto und Montreal ist in neun kanadischen Provinzen als Portfoliomanager und/oder Exempt Market Dealer sowie in Ontario und Quebec als Investmentfondsmanager registriert. Seine Hauptaufsichtsbehörde ist die Ontario Securities Commission (OSC). Unigestion Asset Management (Düsseldorf) SA wird von der „Autorité des Marchés Financiers“ (AMF) und der „Bundesanstalt für Finanzdienstleistungsaufsicht“ (BAFIN) mitreguliert.