Wir bleiben sowohl für Wachstums- als auch für Inflationsanlagen für das kommende Jahr positiv gestimmt, aber die Kursentwicklung im Januar und anfangs Februar erfordert kurzfristig größere Vorsicht. Einerseits steigt die Volatilität der Makrodaten, die unsere Nowcasters ausmachen, andererseits hat die überschwängliche Anlegerstimmung die Bewertungen auf ein Niveau getrieben, das uns beunruhigt. Die makroökonomische Situation ist weiterhin solide und wir sind keineswegs defensiv, aber wir haben unsere dynamischen Wachstumsexposures in Richtung einer neutraleren Positionierung reduziert.

The Neutral

What’s Next?

Nervöse Makrodaten

Bei der dynamischen Allokation unserer Portfolios sehen wir mehrere Gründe, eine gewisse Neutralität anzunehmen. Bis vor Kurzem war das Makrobild ein starker Treiber unserer positiven Überzeugung für Growth Assets, doch nun tauchen hier und da einige Schatten im Bild auf.

Klar ist, dass unsere makroökonomischen Indikatoren – sowohl unsere Nowcasters als auch unsere Newscasters – eine eindeutige Erholung in den meisten Wirtschaftszonen anzeigen. Allerdings zeigen unsere Indikatoren für die jüngsten Wirtschaftszahlen ungewöhnliche Volatilitätsniveaus. Anfang Dezember stürzte der chinesische Konsum abrupt ab, was unsere chinesischen Wachstums-Nowcaster unter die Rezessionsschwelle fallen ließ. Diese Situation legte sich jedoch wenige Tage später und unser Indikator kehrte am 1. Februar ins Positive zurück.

Danach zeigten sich die USA volatil. Zur Verdeutlichung: Die US-Indikatoren stürzten im März 2020, als die Lockdown Maßnahmen in Kraft traten, auf noch nie dagewesene Tiefstände. Als sie endeten, erholten sich dieselben Indikatoren entsprechend ihres Rückgangs. Seit dem 15. Januar 2021 weist eine Reihe von Indikatoren erste Anzeichen einer Erosion auf. So erreichte beispielsweise die Komponente „Neuaufträge“ des ISM-Index für das verarbeitende Gewerbe Anfang Januar ein Hoch (67,5), das seit der Erholung 2003 nicht mehr erreicht wurde. Solche Niveaus sind in der Regel mittelfristig nicht haltbar, und seitdem normalisiert er sich rasch und fiel Anfang letzter Woche auf 61,1 zurück. Das Gleiche gilt für die Einzelhandelsumsätze, die Indizes des Verbrauchervertrauens, die Gesamtbeschäftigungszahlen und die Umfragen zu den Löhnen und Investitionserwartungen.

All dies ist im Moment nicht unbedingt beunruhigend. Die einzelnen Daten sind stark gestiegen und entsprechen der Stärke des Aufschwungs in den USA, genauso wie die chinesischen Konsumzahlen die Stärke der Erholung in China widerspiegeln. Europa ist von diesem Phänomen nur geringfügig betroffen: Das Ausmaß des fiskalischen Stimulus war geringer, und dies zeigt sich heute in der Geschwindigkeit, mit der die Daten steigen. Insgesamt scheint es zum jetzigen Zeitpunkt schwierig, diesen Rückgang als ein Signal jenseits des Lärms der Schwankungen zu betrachten. Dies gilt umso mehr, als unsere Newscaster-Indikatoren weiterhin auf eine gute Wirtschaftslage in China, Europa und den USA hinweisen. Unsere systematischen Indikatoren zeigen im Moment keine Anzeichen für eine bevorstehende Rezession.

Konstanter Überschwang

Was uns eher Sorgen bereitet, ist die Marktstimmung. Sie war im Dezember positiv, wurde aber im Januar überschwänglich. Zwei Zahlen verdeutlichen diesen Überschwang. Der S&P 500 Index liegt mehr als 400 Punkte über seinen gleitenden 200-, 100- und 50-Tage-Durchschnitten, und er ist nicht allein. Alle wichtigen globalen Aktienindizes liegen ebenfalls über ihrem 200-Tage-Durchschnitt und 98 % über ihrem 50-Tage-Durchschnitt. US-Aktien liegen über 50 Tage durchschnittlich 3,26 % im Plus, europäische Aktien 1,99 % und asiatische Aktien 3,23 %: Die Rallye ist breit und tief und betrifft alle globalen Aktienmärkte. Die zweite Zahl ist eine Index-interne Zahl. 85% der im S&P 500 enthaltenen Aktien liegen über ihrem 200-Tage-Durchschnitt. Die letzten zwei Monate waren für Aktien wirklich außergewöhnlich, sowohl was das Ausmaß als auch die Konsistenz des Anstiegs betrifft. Uns scheint klar zu sein, dass die derzeitige Anleger Euphorie übertrieben ist und dass die aktuellen Bewertungen ein erhebliches Risiko darstellen. Darüber hinaus zeigt unser Market Stress Nowcaster rasche Schwankungen an, die potenzielle Marktvolatilität beim geringsten Auslöser erzeugen könnten, sei es gesundheitlicher oder wirtschaftlicher Natur oder ein Kommunikationsfehler einer Zentralbank. Der Markt wird derzeit von Erwartungen und Versprechungen getrieben. Hoffen wir, dass erstere gerechtfertigt sind und letztere erfüllt werden

Ehrgeizige Bewertungen

Die wichtigste Folge dieser Aktieneuphorie sind hohe Preise. Das KGV des S&P 500 liegt jetzt bei 25, aber hinter dieser Gesamtzahl verbergen sich starke Disparitäten zwischen den Sektoren: Consumer Discretionary hat ein KGV von 36, der Energiesektor hat ein KGV von 32, während Finanzwerte bei 13 liegen. Allerdings sind diese Zahlen aus zwei Gründen sehr schwer zu interpretieren: die Höhe der Zinssätze und das Ausmaß der Abweichungen der Unternehmensergebnisse.

Ein wichtiger Teil der Markterholung letztes Jahr ist auf die Zinssensibilität vieler Aktien zurückzuführen. Dies ist ein bekannter Kanal der Geldpolitik, der seit mehreren Jahrzehnten ausgenutzt wird. Je nach Quellen erklärt der 1%ige Zinsrückgang im Jahr 2020 10 bis 20% der Erholung seit Ende März. Die Zinssätze bleiben bislang niedrig, was die Aktienbewertung auf einem hohen Niveau hält. Unsere Aktienbewertungskennzahlen, bei denen die Zinssätze von den Gewinnrenditen abgezogen werden, befinden sich demnach im neutralen Bereich, da der Zinseffekt den Anstieg der Kurse ausgleicht.

Das zweite Element ist die Größenordnung der Gewinnschwankungen. Die Gewinne der S&P 500-Unternehmen sind 2020 um 13,7 % gesunken und werden 2021 voraussichtlich um 23,5 % steigen. Beim Stoxx Europe 600 liegt der bisherige Rückgang bei 18,6 %, wobei die Analysten für 2021 einen Anstieg von 32 % erwarten. Wie können wir also hohe Aktienkurse im Februar 2021 anhand von KGVs beurteilen? Die Verwendung von „nachlaufenden“ oder „vorausschauenden“ Daten ergibt sehr unterschiedliche Zahlen, was bei der Beurteilung der Aussichten von Aktien heute für weitere Verwirrung sorgt.

Zeit für Neutralität

So befinden wir uns heute in einer Situation, in der einerseits die Wirtschaftsdaten eine gewisse Unsicherheit widerspiegeln, die von Investoren völlig ignoriert zu werden scheint. Gleichzeitig haben dieselben Investoren die Aktien auf hohe Niveaus getrieben, ohne auf faire Bewertungen zu achten. Zum jetzigen Zeitpunkt halten wir eine neutrale dynamische Positionierung aus taktischer Sicht für sinnvoll. Wir haben daher die Positionierung unserer dynamischen Allokation deutlich reduziert: Wir sind nun insgesamt neutral gegenüber Growth Assets und nur noch gegenüber Energie und Rohstoffwährungen exponiert, was unsere aktuelle Inflationsneigung betrifft.

Unigestion Nowcasting

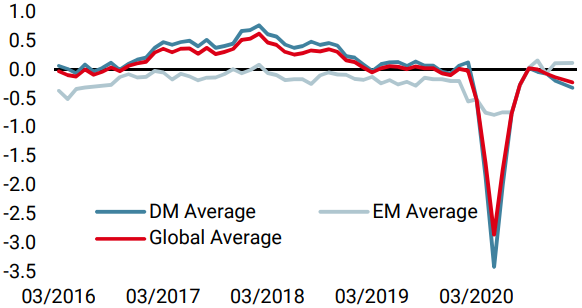

Wachstums Nowcaster

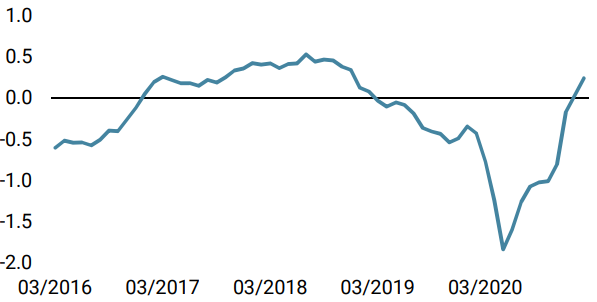

Inflations Nowcaster

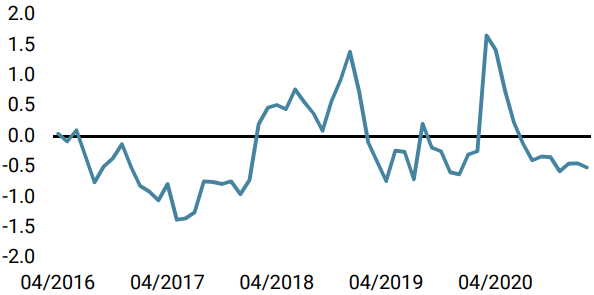

Marktstress Nowcaster

Wöchentliche Veränderung

- In der Letzte Woche sank unser World Growth Nowcaster, da europäische, kanadische und japanische Daten etwas an Boden verloren.

- Unser World Inflation Nowcaster stieg in der letzten Woche erneut an, hauptsächlich aufgrund der europäischen Daten.

- Unser Marktstress Nowcaster ging letzte Woche zurück, ein weiteres Zeichen für die Überschwänglichkeit des Marktes.

Quellen: Unigestion. Bloomberg, Stand: 05. Februar 2021.

Wichtige Hinweise

Dieses Material wird Ihnen vertraulich zur Verfügung gestellt und darf weder ganz noch teilweise verteilt, veröffentlicht, vervielfältigt oder gegenüber Dritten offengelegt werden.

Die in diesem Material präsentierten Informationen und Daten können sich auf generelle Marktaktivitäten oder Branchentrends beziehen, sie sind jedoch nicht als Grundlage für Prognose-, Analyse- oder Anlageberatungszwecke vorgesehen. Diese Informationen und Daten sind keine Finanzwerbung und stellen kein Angebot, keine Aufforderung und keine Empfehlung irgendeiner Art für Anlagen in den Strategien oder in den betreffenden Anlageinstrumenten dar. Einige der Anlagestrategien, die hierin beschrieben sind oder auf die verwiesen wird, gelten als hochriskante und nicht leicht realisierbare Anlagen, die wesentlichen und plötzlichen Verlusten unterworfen sein können, einschließlich eines kompletten Verlusts des Anlagewerts.

Unabhängig von dem Datum, an dem Sie möglicherweise auf diese Informationen zugreifen, stellen die in diesem Material zum Ausdruck gebrachten Anlageüberzeugungen, Wirtschafts- und Marktansichten oder Analysen die Einschätzung von Unigestion zum Publikationsdatum dar. Für die Richtigkeit dieser zum Ausdruck gebrachten Überzeugungen und Ansichten gibt es keine Garantie, und diese stellen keine vollständige Beschreibung der betreffenden Wertpapiere, Märkte und Entwicklungen dar. Alle an dieser Stelle zur Verfügung gestellten Informationen können ohne Vorankündigung geändert werden. Sofern vorliegendes Dokument Aussagen über die Zukunft enthält, handelt es sich um zukunftsgerichtete Informationen, die mehreren Risiken und Unwägbarkeiten unterliegen, einschließlich der Auswirkungen von Konkurrenzprodukten, Marktakzeptanz- und sonstiger Risiken, wobei diese Aufzählung keinen Anspruch auf Vollständigkeit erhebt.

Die Daten und grafischen Informationen in diesem Dokument dienen ausschließlich Hinweiszwecken und stammen unter Umständen aus externen Quellen. Obwohl wir die von öffentlichen Quellen und Drittquellen bezogenen Informationen für zuverlässig halten, haben wir diese nicht unabhängig verifiziert und können deren Richtigkeit oder Vollständigkeit daher nicht gewährleisten. Folglich übernimmt Unigestion diesbezüglich weder eine ausdrückliche noch eine stillschweigende Gewährleistung oder Garantie, so dass jedwede Haftung

hierfür ausgeschlossen ist. Sofern keine anderslautenden Angaben gemacht werden, stammen die Daten und Informationen von Unigestion. Die frühere Wertentwicklung ist kein Indikator für die zukünftige Wertentwicklung. Alle Anlagen sind mit Risiken verbunden, einschliesslich des Risikos eines Gesamtverlusts für den Anleger.

Unigestion SA wird von der Eidgenössischen Finanzmarktaufsicht (FINMA) reguliert. Unigestion (UK) Ltd wurde von der Financial Conduct Authority (FCA) zugelassen und reguliert und durch die SEC registriert. Unigestion Asset Management (France) SA wird von der „Autorité des Marchés Financiers“ (AMF) reguliert. Unigestion (Luxembourg) SA ist ein Verwalter alternativer Investmentfonds, der von der Commission de Surveillance du Secteur Financier (CSSF) gemäß dem Luxemburgischen Gesetz vom 12. Juli 2013 über alternative Investmentfonds zugelassen ist. Unigestion Asset Management (Canada) Inc, (UAMC) mit Niederlassungen in Toronto und Montreal unterliegt in Kanada der Aufsicht durch die Wertpapieraufsichtsbehörden der nachstehend genannten Provinzen, in denen das Unternehmen operiert: Ontario, Quebec; Alberta, Manitoba, Saskatchewan, Nova Scotia, New Brunswick und British Columbia. Die Hauptaufsichtsbehörde ist die Ontario Securities Commission. Unigestion Asia Pte Ltd wird in Singapur durch die MAS als Lizenznehmer von Capital Market Services (CMS) und Exempt Financial Adviser gemäß dem Securities and Futures Act und dem Financial Advisers Act reguliert.

Es wurde kein Wertpapierprospekt bei einer kanadischen Wertpapieraufsichtsbehörde eingereicht, um die Voraussetzungen für den Vertrieb von Anteilen an diesen Fonds zu erfüllen, und keine dieser Behörden hat sich zu diesen Wertpapieren geäußert. Dementsprechend dürfen die Fondsanteile in Kanada nur zulässigen Kunden, die von der wertpapierrechtlichen Prospektpflicht befreit sind, angeboten oder an diese vertrieben werden, wenn ein solches Angebot oder ein solcher Vertrieb ansonsten gesetzlich verboten ist. Alle Anleger müssen sich das entsprechende Angebotsmemorandum, das zusätzliche Informationen zur Beurteilung einer Anlage und wichtige Angaben über die Risiken, Kosten und Gebühren enthält, beschaffen und sorgfältig durchlesen.

Uni-Global – Cross Asset Navigator ist ein Teilfonds der Luxemburger Uni-Global SICAV, die der Richtlinie OGAW IV, Teil I entspricht. Dieser Teilfonds ist derzeit in Österreich, Belgien, Dänemark, Finnland, Frankreich, Deutschland, Irland, Italien, Luxemburg, den Niederlanden, Norwegen, Spanien, Großbritannien, Schweden und der Schweiz zum Vertrieb zugelassen. In Italien kann dieser Teilfonds nur an qualifizierte Anleger im Sinne von Art. 100 D. Leg. 58/1998 vertrieben werden. In Ländern, in denen das Angebot oder der Vertrieb des Teilfonds gesetzlich verboten ist, dürfen seine Anteile weder angeboten noch vertrieben werden. Investoren müssen sich den Verkaufsprospekt, der zusätzliche Informationen zur Beurteilung einer Anlage und wichtige Angaben über die Risiken, Kosten und Gebühren enthält, beschaffen und ihn sorgfältig durchlesen. Sofern nichts anderes angegeben ist, wird die Performance in USD nach Abzug der Gebühren ausgewiesen und berücksichtigt weder Provisionen noch Gebühren, die zum Zeitpunkt der Zeichnung oder der Rücknahme von Anteilen berechnet werden.