Steigende Unsicherheit und nachlassendes Wachstum bedeuten Risikominderung

Im Oktober wurden die positiven Anzeichen der Gewinnsaison durch negative Elemente, insbesondere die Einführung neuer Sperrmaßnahmen in Europa und das Fehlen eines Finanzplans in den USA, zunichte gemacht. Die erhöhte gesundheitliche Ungewissheit führt uns zu der Analyse, inwieweit die zweite Welle der ersten ähnlich sein wird, was ihre makroökonomischen und marktspezifischen Auswirkungen betrifft. Unseres Erachtens kippt das Risikogleichgewicht zugunsten einer deutlichen Risikominderung, da die Märkte zwei negative Szenarien auf kurze Sicht zu unterschätzen scheinen: 1) die Globalisierung einer zweiten Welle der Covid-19-Ansteckung von Europa bis in die USA und 2) einen ungewisseren Ausgang der amerikanischen Wahlen als derzeit in den Umfragen prognostiziert.

Never Say Never Again

What’s Next?

Positive Überraschungen werden nicht belohnt

Während sowohl in den USA (84%) als auch in Europa (66%) der Prozentsatz der Unternehmen, die die Gewinnprognosen und das Umsatzwachstum übertrafen, sehr hoch war, erholten sich die Aktienmärkte im Oktober nach einem bereits negativen September nicht. Hinzu kam, dass die Aktienpreise der Unternehmen mit den stärksten positiven Überraschungen am Tag der Bekanntgabe relativ unverändert blieben, während die Unternehmen mit den negativsten Überraschungen hart bestraft wurden. Solche Marktreaktionen deuten auf einen Stimmungsumschwung hin und sollten als ein wichtiges „De-Risking“-Verhalten der Anleger angesehen werden. Diese Stimmungsverschlechterung wurde durch die geographisch sehr unterschiedliche Gesundheitssituation noch verstärkt. Je mehr die Gesundheitssituation „unter Kontrolle“ war, desto besser die Performance und umgekehrt. Asien, insbesondere China, schnitt deutlich besser ab als die übrigen Länder, die von der Abwesenheit einer zweiten Welle profitierten, während Europa deutlich durch die Eindämmungsmaßnahmen bestraft wurde. In diesem Umfeld wachsender Unsicherheit kehrte die implizite Volatilität auf Niveaus zurück, die seit Mitte Juni nicht mehr beobachtet wurden, wobei der VIX-Index um die 40 lag und der Dollar gegenüber den meisten Währungen mit Ausnahme der asiatischen Währungen anstieg.

Ursachen steigender Makrorisiken

Im Gegensatz zur Periode Februar-März hielt sich der Rückgang des Aktienmarktes eher in Grenzen, ohne Panik. Zwar waren die Volumina beträchtlich, aber ohne Vergleich mit den zuvor beobachteten. Die Interbank-Spreads blieben eng (15 Basispunkte vs. 140 Basispunkte), während die Volatilität der Volatilität deutlich unter ihren Höchstständen vom März blieb (150 Basispunkte vs. 208 Basispunkte). Unserer Ansicht nach spiegelt die derzeitige Korrektur eher eine Neubewertung eines dauerhaften und tiefen makroökonomischen Schocks als einen neuen Marktstress wider. Der starke Rückgang zyklischer Rohstoffe ist daher das erste Anzeichen für eine Anpassung der Wachstumsprämie. Die Ausweitung der Credit Spreads bei Hochzinsanleihen (HY) ist das zweite. Einerseits werden Credits stärker von makroökonomischen Faktoren bestimmt als Aktien, die empfindlicher auf mikroökonomische Faktoren reagieren, und andererseits haben die HY-Indizes im Oktober ihr historisches Aktien-Beta unterschritten. Schließlich schnitten Wachstumswerte schlechter ab als defensive Aktien: Die Energie- und Technologiesektoren setzten ihre Underperformance vom September fort, während die Finanz- und Versorgungssektoren deutlich stärker abschnitten. Zum gegenwärtigen Zeitpunkt ist die Neubewertung eines makroökonomischen Schocks noch moderat, wie die Entwicklung unserer Makro-Komponenten im Oktober zeigt: -2,1% für die Wachstums-Komponente gegenüber -10,4% im März und +2,6% für die Marktstress-Komponente gegenüber +16,5% im März. Ebenso deuten unsere Nowcaster- und Newscaster-Indikatoren nicht auf ein hohes Rezessionsrisiko hin. Diese Indikatoren reagierten jedoch im Februar, zu Beginn der Covid-Krise, nur wenig. Vor allem schätzen wir, dass die Qualität des derzeitigen Wachstums viel schwächer ist als im Januar 2020, weil: 1) der Schuldenstand höher ist und 2) der Nutzen der monetären Unterstützung zumeist bereits eingepreist ist. Die Wachstumsprämie scheint uns daher derzeit stärker gefährdet zu sein als zuvor, insbesondere, wenn sich kurzfristig zwei Risiken realisieren.

Niemals „keine zweite Welle“ sagen?

Die Reaktion des Marktes auf die erste Welle war plötzlich und brutal und spiegelte 1) einen Schritt in Neuland, 2) ein übermäßiges Engagement der Anleger in risikoreichen Anlagen und 3) einen bedeutenden Leverage innerhalb systematischer Strategien wider. Das Zusammenwirken dieser drei Faktoren führte neben einem beispiellosen makroökonomischen Schock auch zu einem großen Liquiditätsrisiko. Die Hypothese einer zweiten Welle in den kommenden Wochen würde sich unserer Ansicht nach anders auf die Finanzanlagen auswirken, da diese drei Elemente verschwunden oder umgestaltet worden sind. Die Regierungen, die Ärzteschaft und die Märkte haben alle aus der ersten Welle gelernt und damit deren negative Auswirkungen verringert: 1) Ungewissheit und 2) den Überraschungseffekt. Daraus entsteht ein positives Element, das sich am Horizont abzeichnet: der Impfstoff.

Insbesondere was die Marktstimmung und die Positionierung der Investoren betrifft, hat sich die Situation ebenfalls positiv entwickelt. Aufgrund der gestiegenen Volatilität haben sowohl Leverage als auch das Exposure in risikoreichen Anlagen abgenommen. Unser Monitoring der Positionen in systematischen Strategien wie CTA, ARP und Risikoparität zeigt eine viel geringere Gewichtung von Aktien und Credits, wobei sich das Nettoengagement im Vergleich zu Februar-März im Durchschnitt halbiert hat. Diese beiden eher positiven Faktoren deuten auf eine gemessenere Auswirkung auf Finanzanlagen hin als zu Beginn des Jahres. Diese Ansicht wird auch durch die geringe Globalisierung der zweiten Welle verstärkt, da Asien weniger von den steigenden Covid-Fällen betroffen zu sein scheint als anderswo.

Wir glauben jedoch, dass die Fundamentalfaktoren im Falle einer Wiederholung an der Gesundheitsfront noch stärker und dauerhafter geschwächt würden. Eine genaue Analyse der Komponenten unserer Nowcasters zeigt, dass trotz der im dritten Quartal beobachteten Erholung, die durch die Veröffentlichung des US-BIP in der vergangenen Woche bestätigt wurde, die langfristigen Wachstumstreiber weiterhin geschwächt sind. Die beiden Komponenten, die dem Konsum in den USA folgen, weisen sehr negative Werte auf, wohingegen sie im Februar positiv waren. Eine kürzlich von der NY Fed durchgeführte Studie bestätigt, dass die fiskalische Unterstützung zur Schuldentilgung oder zur Erhöhung des Vorsichtssparens und nicht zum Konsum verwendet wurde. Der Konsum ist der Hauptmotor des US-Wachstums und eine Einkommensquelle für Dienstleistungen, die mehr als 70% des US-BIP ausmachen.

Die Situation scheint für China besser zu sein, wo alle Komponenten positiv sind und über dem Niveau von Ende 2019 liegen. Einige Komponenten haben sich jedoch im Oktober stark verschlechtert, insbesondere die Auslandsnachfrage Komponente, was insbesondere die verschlechterte Situation in Europa widerspiegelt. Auch die Wohnungsbau Komponente verzeichnete im Laufe des Monats einen deutlichen Rückgang und könnte ein Zeichen für einen Anstieg der Risikoaversion in China sein. Diese beiden Elemente sind für das langfristige chinesische Wachstum von wesentlicher Bedeutung.

Schließlich zeigt unser Newscaster-Indikator, der die Entwicklung des BIP anhand von News und Zeitungsartikeln verfolgt, für Europa in den letzten Wochen einen starken Rückgang an. Unserer Ansicht nach scheint das globale Wachstum, trotz seiner Erholung, nicht stark genug zu sein, um einen zweiten Schock zu überstehen, selbst wenn es begrenzter und lokaler bleibt als zu Jahresbeginn. Zudem dürften die Auswirkungen eines neuen Zyklus monetärer und budgetärer Unterstützung deutlich schwächer ausfallen, da die Zinssätze überall nahe bei 0% liegen und die Verschuldung der anfälligsten Unternehmen deutlich angestiegen ist, wie jüngste Studien der BIZ zeigen. Infolgedessen ist das Risiko einer dauerhaften Anpassung der Wachstumsprämie gestiegen und rechtfertigt eine wesentlich vorsichtigere dynamische Allokation.

Niemals „blaue Welle spruchreif“ sagen?

Der Fokus auf den US-Wahlausgang ist in letzter Zeit in den Hintergrund getreten aufgrund: 1) der besorgniserregenden Gesundheitssituation und 2) der steigenden Wahrscheinlichkeit eines klaren Ergebnisses zu Gunsten des demokratischen Kandidaten. Nach zahlreichen nationalen und lokalen Umfragen wird Bidens Sieg mit einer 88%igen Wahrscheinlichkeit nach dem „FiveThirtyEight“-Modell entscheidend sein. Wichtiger noch, die Märkte scheinen auf eine „blaue Welle“ zu setzen, die der Demokratischen Partei eine Mehrheit im Senat verschaffen würde. Die Outperformance des Russel 2000 bei US-Aktien im Oktober veranschaulicht die Sektor Rotation, die eine blaue Welle mit sich bringen würde, und den großen Stimulus, den die Marktteilnehmer erwarten. Darüber hinaus verdeutlicht der Anstieg der langfristigen US-Zinssätze, dass die Markterwartungen zugunsten einer blauen Welle hoch sind. Entgegen den Markterwartungen sind wir jedoch der Ansicht, dass das wahrscheinlichste Szenario (45 % gegenüber 30 % für die blaue Welle) nach wie vor eine „gemischte“ Regierung mit einem republikanischen Senat und einem demokratischen Präsidenten ist. Eine solche politische Situation würde sich angesichts der derzeitigen Erwartungen an umfangreiche neue US-Konjunkturmaßnahmen kurzfristig negativ auf Growth Assets auswirken und könnte Präsident Trump dazu veranlassen, das Wahlergebnis anzufechten, was die Unsicherheit erhöhen würde. Dieses Szenario scheint derzeit von den Märkten unterbewertet zu sein.

In den letzten Wochen hat die Häufung dieser Signale und die Preisanalyse dazu geführt, dass wir von einer Über- zu einer Untergewichtung von Growth Assets wie entwickelten Aktien und hochverzinslichen Credit Spreads übergegangen sind. Nur zwei Elemente könnten uns kurzfristig dazu veranlassen, diese vorsichtige Position zu ändern: die Einführung eines Impfstoffs und/oder die Umsetzung eines global koordinierten Konjunkturprogramms in der Größenordnung von 10% des BIP, unterstützt durch erhöhte Zentralbankbilanzen, um einen Anstieg des Credit-Risikos in den fragilsten souveränen Staaten zu vermeiden.

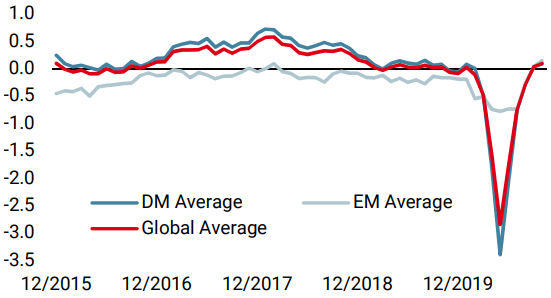

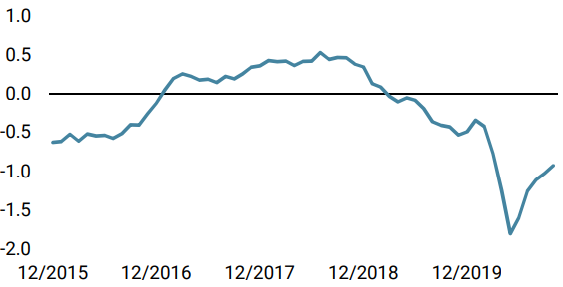

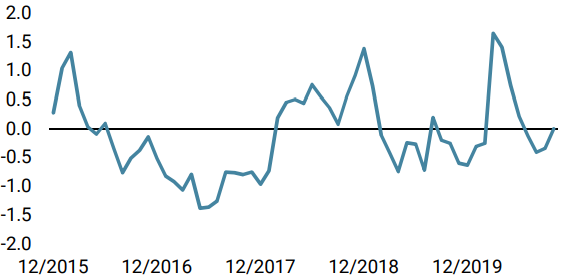

Unigestion Nowcasting

Wachstums Nowcaster

Inflations Nowcaster

Marktstress Nowcaster

Wöchentliche Veränderung

- Unser World Growth Nowcaster ist in der vergangenen Woche zurückgegangen, was hauptsächlich auf schwächere Daten in den USA und Japan zurückzuführen ist. Das Wachstum ist in letzter Zeit ins Stocken geraten.

- Unser World Inflation Nowcaster stieg leicht an, nachdem mehrere US-Lohninflationsdaten eine Erholung zeigten.

- Letzte Woche stieg unser Market Stress Nowcaster weiter an: Anzeichen von Risikoaversion nehmen sowohl bei Credit Spreads als auch bei der Volatilität zu.

Quellen: Unigestion, Bloomberg. Stand: 30. Oktober 2020

Wichtige Hinweise

Dieses Material wird Ihnen vertraulich zur Verfügung gestellt und darf weder ganz noch teilweise verteilt, veröffentlicht, vervielfältigt oder gegenüber Dritten offengelegt werden.

Die in diesem Material präsentierten Informationen und Daten können sich auf generelle Marktaktivitäten oder Branchentrends beziehen, sie sind jedoch nicht als Grundlage für Prognose-, Analyse- oder Anlageberatungszwecke vorgesehen. Diese Informationen und Daten sind keine Finanzwerbung und stellen kein Angebot, keine Aufforderung und keine Empfehlung irgendeiner Art für Anlagen in den Strategien oder in den betreffenden Anlageinstrumenten dar. Einige der Anlagestrategien, die hierin beschrieben sind oder auf die verwiesen wird, gelten als hochriskante und nicht leicht realisierbare Anlagen, die wesentlichen und plötzlichen Verlusten unterworfen sein können, einschließlich eines kompletten Verlusts des Anlagewerts.

Unabhängig von dem Datum, an dem Sie möglicherweise auf diese Informationen zugreifen, stellen die in diesem Material zum Ausdruck gebrachten Anlageüberzeugungen, Wirtschafts- und Marktansichten oder Analysen die Einschätzung von Unigestion zum Publikationsdatum dar. Für die Richtigkeit dieser zum Ausdruck gebrachten Überzeugungen und Ansichten gibt es keine Garantie, und diese stellen keine vollständige Beschreibung der betreffenden Wertpapiere, Märkte und Entwicklungen dar. Alle an dieser Stelle zur Verfügung gestellten Informationen können ohne Vorankündigung geändert werden. Sofern vorliegendes Dokument Aussagen über die Zukunft enthält, handelt es sich um zukunftsgerichtete Informationen, die mehreren Risiken und Unwägbarkeiten unterliegen, einschließlich der Auswirkungen von Konkurrenzprodukten, Marktakzeptanz- und sonstiger Risiken, wobei diese Aufzählung keinen Anspruch auf Vollständigkeit erhebt.

Die Daten und grafischen Informationen in diesem Dokument dienen ausschließlich Hinweiszwecken und stammen unter Umständen aus externen Quellen. Obwohl wir die von öffentlichen Quellen und Drittquellen bezogenen Informationen für zuverlässig halten, haben wir diese nicht unabhängig verifiziert und können deren Richtigkeit oder Vollständigkeit daher nicht gewährleisten. Folglich übernimmt Unigestion diesbezüglich weder eine ausdrückliche noch eine stillschweigende Gewährleistung oder Garantie, so dass jedwede Haftung

hierfür ausgeschlossen ist. Sofern keine anderslautenden Angaben gemacht werden, stammen die Daten und Informationen von Unigestion. Die frühere Wertentwicklung ist kein Indikator für die zukünftige Wertentwicklung. Alle Anlagen sind mit Risiken verbunden, einschliesslich des Risikos eines Gesamtverlusts für den Anleger.

Unigestion SA wird von der Eidgenössischen Finanzmarktaufsicht (FINMA) reguliert. Unigestion (UK) Ltd wurde von der Financial Conduct Authority (FCA) zugelassen und reguliert und durch die SEC registriert. Unigestion Asset Management (France) SA wird von der „Autorité des Marchés Financiers“ (AMF) reguliert. Unigestion (Luxembourg) SA ist ein Verwalter alternativer Investmentfonds, der von der Commission de Surveillance du Secteur Financier (CSSF) gemäß dem Luxemburgischen Gesetz vom 12. Juli 2013 über alternative Investmentfonds zugelassen ist. Unigestion Asset Management (Canada) Inc, (UAMC) mit Niederlassungen in Toronto und Montreal unterliegt in Kanada der Aufsicht durch die Wertpapieraufsichtsbehörden der nachstehend genannten Provinzen, in denen das Unternehmen operiert: Ontario, Quebec; Alberta, Manitoba, Saskatchewan, Nova Scotia, New Brunswick und British Columbia. Die Hauptaufsichtsbehörde ist die Ontario Securities Commission. Unigestion Asia Pte Ltd wird in Singapur durch die MAS als Lizenznehmer von Capital Market Services (CMS) und Exempt Financial Adviser gemäß dem Securities and Futures Act und dem Financial Advisers Act reguliert.

Es wurde kein Wertpapierprospekt bei einer kanadischen Wertpapieraufsichtsbehörde eingereicht, um die Voraussetzungen für den Vertrieb von Anteilen an diesen Fonds zu erfüllen, und keine dieser Behörden hat sich zu diesen Wertpapieren geäußert. Dementsprechend dürfen die Fondsanteile in Kanada nur zulässigen Kunden, die von der wertpapierrechtlichen Prospektpflicht befreit sind, angeboten oder an diese vertrieben werden, wenn ein solches Angebot oder ein solcher Vertrieb ansonsten gesetzlich verboten ist. Alle Anleger müssen sich das entsprechende Angebotsmemorandum, das zusätzliche Informationen zur Beurteilung einer Anlage und wichtige Angaben über die Risiken, Kosten und Gebühren enthält, beschaffen und sorgfältig durchlesen.

Uni-Global – Cross Asset Navigator ist ein Teilfonds der Luxemburger Uni-Global SICAV, die der Richtlinie OGAW IV, Teil I entspricht. Dieser Teilfonds ist derzeit in Österreich, Belgien, Dänemark, Finnland, Frankreich, Deutschland, Irland, Italien, Luxemburg, den Niederlanden, Norwegen, Spanien, Großbritannien, Schweden und der Schweiz zum Vertrieb zugelassen. In Italien kann dieser Teilfonds nur an qualifizierte Anleger im Sinne von Art. 100 D. Leg. 58/1998 vertrieben werden. In Ländern, in denen das Angebot oder der Vertrieb des Teilfonds gesetzlich verboten ist, dürfen seine Anteile weder angeboten noch vertrieben werden. Investoren müssen sich den Verkaufsprospekt, der zusätzliche Informationen zur Beurteilung einer Anlage und wichtige Angaben über die Risiken, Kosten und Gebühren enthält, beschaffen und ihn sorgfältig durchlesen. Sofern nichts anderes angegeben ist, wird die Performance in USD nach Abzug der Gebühren ausgewiesen und berücksichtigt weder Provisionen noch Gebühren, die zum Zeitpunkt der Zeichnung oder der Rücknahme von Anteilen berechnet werden.