Die Aktienmärkte haben sich in der letzten Zeit trotz düsterer makroökonomischer Daten und eines uneinheitlichen Newsflows an der Pandemiefront als widerstandsfähig erwiesen. Während der Kampf zwischen den Zentralbanken und den Auswirkungen der Eindämmungsmaßnahmen auf das Wachstum tobt, bleibt die Stimmung der Anleger weiterhin von entscheidender Bedeutung. Solange die unbegrenzte Unterstützung anhält, dürften sich die Abwärtsrisiken für das Halten risikoreicher Anlagen in Grenzen halten. Nichtsdestotrotz ist die Streuung über und innerhalb der Anlageklassen nach wie vor hoch, die Marktbreite ist minimal, und die Effekte des gegenwärtigen wirtschaftlichen Zusammenbruchs müssen noch gemessen werden. Vorsicht und Selektivität sind nach wie vor unerlässlich, um diese Gegenkräfte zu bewältigen, ebenso wie eine tiefere Analyse, um zu ermitteln, ob der gegenwärtige Stimmungsumschwung von langer oder kurzer Dauer sein wird.Stimmungsumschwung vs. Makro

Cautious Man

Obwohl wir einige Wochen darauf gewartet haben, die wahren Auswirkungen der Pandemie in den Wirtschaftsdaten zu sehen, besteht kein Zweifel daran, dass die Rezession nun voll im Gange ist. Gemessen am Diffusionsindex unseres firmeneigenen Growth Nowcaster verschlechtern sich 68% der über 700 Wirtschaftsdatenreihen. Der Indikator selbst weist auf ein Aktivitätsniveau hin, das mit den Rezessionen von 1990 und 2001 vergleichbar ist, mit einer hohen Wahrscheinlichkeit, dass es auf das Niveau von 2008 fallen wird. Umfragen und Frühindikatoren sind bereits auf oder unter diese Niveaus gefallen: Der deutsche IFO-Indikator der Geschäftserwartungen liegt 10 Punkte niedriger als 2008, während die Philadelphia- und Empire Indizes für die Geschäftslage in den USA auf beispiellose Niveaus gesunken sind: -80 bzw. -57, verglichen mit -40 während der GFC. Die Arbeitslosigkeit in den USA stieg innerhalb eines Monats um 26 Millionen (ca. 10% der Erwerbsbevölkerung), und die Art des Schocks lässt nur schwer erkennen, ob die meisten dieser verlorenen Arbeitsplätze in naher Zukunft zurückkehren werden. Jedes Segment der Wirtschaft leidet stark unter dem Schock, wobei Investitionen, Konsum und Erwartungen am stärksten betroffen sind. Die aktuellen Prognosen der BIP-Ökonomen für das Jahr 2020 gehen von einer Schrumpfung von -3,4% in den USA und -5% in Europa aus, entsprechend der Pandemieforschung, die unter einem „Kernszenario“ auf eine Schrumpfung von -3% in den USA und -4% in Europa hinweist. Zur Lösung einer solch komplexen wirtschaftlichen Gleichung ist es entscheidend, die negativen Auswirkungen von Quarantänemaßnahmen mit den von Zentralbanken und Regierungen versprochenen Anreizen zu vergleichen. Bisher war die Reaktion angemessen, massiv und ausreichend, um den Schock (a priori) zu überstehen, mit einem versprochenen Gesamtbetrag von 4 Billionen zwischen Asset-Kaufprogrammen, Darlehen an die Wirtschaft, gebündelt in COVID-19-Spezialpaketen. Wichtiger als das Ausmaß der gegenwärtigen Schäden ist jedoch die Dauer der Pandemie. Sie wird weitgehend von der Wirksamkeit der Quarantänemaßnahmen und der Zeit bis zur Schaffung eines Impfstoffs bestimmt werden. Nachdem man sich auf die verheerenden wirtschaftlichen Auswirkungen des Virus in Bezug auf den Verlust von Menschenleben und auf das Wirtschaftswachstum konzentriert hat, ist die Stimmung der Investoren positiver geworden. Wir sind nach wie vor der Ansicht, dass die Auswirkungen länger anhalten werden als derzeit angenommen. Sind die Marktteilnehmer allzu optimistisch geworden, und ist die Stimmung daher immer noch fragil? Angesichts eines solch düsteren Makrokontexts scheint die Stimmung, zumindest von der Oberfläche her, zu optimistisch zu sein. Der MSCI All Country World Index ist seit Jahresbeginn „nur“ um 15,9% gefallen, nachdem er im April (per 24. April) einen starken Anstieg um 6,9% verzeichnet hatte und um 23% gegenüber seinem Tiefststand vom 13. März gestiegen war. Der S&P 500 weist sogar noch bessere Zahlen auf, er ist im bisherigen Jahresverlauf um 11,6% gesunken und im April um fast 10% gestiegen. Offensichtlich sind die beispiellosen Beträge, mit denen die Fed die Finanzmärkte überschwemmt hat, um die Liquidität aufrechtzuerhalten und gegen systemische Risiken abzusichern, der Hauptfaktor für eine solch rasche Erholung. Der „Fokuswechsel“ der Investmentwelt war phänomenal. Sie wechselte von „die gegenwärtige wirtschaftliche Kernschmelze ist die schlimmste seit der großen Depression von 1929“ zu „egal was passiert, die Zentralbanken und Regierungen werden die Lage retten“. Es scheint jedoch, dass diese Ansicht nicht von allen Marktteilnehmern geteilt wird: Anleihen-, Credit-, Rohstoff- und Aktienanleger vermitteln nicht die gleiche Botschaft. Die Streuung über und innerhalb dieser verschiedenen Anlageklassen wird immer extremer, während die Breite – der Anteil der Aktien, die zulegen, im Vergleich zu denen, die fallen – alarmierende Werte erreicht hat. Anleihenanleger, die hauptsächlich von der wirtschaftlichen Entwicklung in Bezug auf Wachstum, Inflation und quantitative Unterstützung angetrieben werden, spiegeln eine tiefe, lang anhaltende Art von Schock wider. Die globalen Renditen von Staatsanleihen liegen nur 9 Basispunkte über den jüngsten historischen Tiefstständen von 0,50%, trotz der Billionen von Dollar an fiskalischer Unterstützung. Die Rendite 10-jähriger US-Staatsanleihen wird seit Ende März in einem engen Bereich von 0,55% bis 0,75% gehandelt, und die Zinskurven bleiben ziemlich flach. Die 2-10-Jahres Spreads der USA, Deutschlands und Großbritanniens liegen jeweils bei 37bps, 23bps und 22bps, ein Hinweis darauf, dass sich das zukünftige Wachstum und insbesondere die Inflation nicht so bald erholen werden. Zunächst erlebten die Credit Spreads eine sehr positive Dynamik dank der wachsenden Risikobereitschaft und der Aufnahme von Sub-Investment-Grade-Namen in die jeweiligen Unternehmenskaufprogramme der Fed und der EZB. Allerdings weiten sie sich inzwischen wieder aus und haben sich von Aktien abgekoppelt. In den USA haben die risikoadjustierten Renditen hochverzinslicher Credit Spreads im Vergleich zum S&P 500 eine seit dem GFC auf wöchentlicher Basis nicht mehr gesehene Unterperformance geliefert. Die Kreditwürdigkeit hat sich stark verschlechtert, und es wird erwartet, dass die Kreditausfälle in den nächsten 12 Monaten erheblich auf zweistellige Werte ansteigen werden. In der Rohstoffwelt ist die Streuung zwischen Edelmetallen und wachstumsgetriebener Energie bemerkenswert. Gold ist im bisherigen Jahresverlauf um 17% gestiegen, während der erste WTI-Future-Kontrakt um 77% einbrach, wobei er zum ersten Mal überhaupt negativ wurde, als die Nachfrage gleichzeitig mit der Lagerkapazität zusammenbrach. Längerfristige Kontrakte deuten derzeit darauf hin, dass Angebot und Nachfrage im späteren Jahresverlauf ein Gleichgewicht finden könnten. Der Spread zwischen 12 Monaten und 1 Monat liegt in einer Contango-Situation bei 14 Dollar, ein Niveau, das seit Dezember 2008 nicht mehr erreicht wurde. Bei Aktien hat nur eine begrenzte Anzahl von Sektoren den Aufschwung angeheizt, nämlich Tech, Mega-Caps und defensive Sektoren wie das Gesundheitswesen. Energie und Verbrauchsgüter im S&P 500 liegen im Durchschnitt 50% unter den 52-Wochen-Höchstständen, während IT, Grundnahrungsmittel und Gesundheitswesen nur 10% verloren haben. Die Breite, gemessen an der prozentualen Differenz zwischen dem Index und dem Median der Aktien zu den Höchstständen, ist extrem, was darauf hindeutet, dass eine sehr konzentrierte Anzahl von Aktien im Aufschwung ist. Dies war in der Vergangenheit ein Frühindikator für große Kursrückgänge, und stellt die Stärke der derzeitigen „Rallye“ in Frage. Infolgedessen hat der Anteil der fünf größten S&P 500-Unternehmen erstaunliche 20% erreicht, höher als je zuvor. Investoren haben Qualitäts-, Blue-Chip-, defensive und hochprofitable Tech-Namen gegenüber zyklischen, kleinkapitalisierten Value-Namen bevorzugt. Trotz der Frage, wie stark die Stimmung ist, ist der Fokus auf Value Aktien (noch) sehr gering. Vorerst rechnen Analysten mit einem Gewinnrückgang von 20% für 2020, was dem derzeitigen erwarteten negativen Wachstum in diesem Jahr entspricht. Die Erwartungen beinhalten jedoch auch eine bedeutende Erholung im Jahr 2021, was bedeutet, dass die Eindämmungsmaßnahmen nicht verlängert oder erneuert werden. Unseren Berechnungen zufolge diskontieren die derzeitigen Marktniveaus ein Gewinnwachstum von 0% über das Jahr hinweg, und wir sind nach wie vor der Ansicht, dass Aktien teuer sind. Schließlich scheint die aktuelle Positionierung bei den wachstumsbezogenen Anlagen niedrig zu sein: Aufgrund des erheblichen Deleveraging, das in den letzten Monaten stattfand, wurden die Aktienexposures in Multi-Asset-Fonds, deren Beta zu Aktien von fast 0,4 auf unter 0,2 fiel, im Durchschnitt um die Hälfte reduziert. Systematische Hebelstrategien waren gezwungen, das Gleiche zu tun, da die Volatilität in die Höhe schnellte und erhöht blieb. Eine Stabilisierung der Stimmung bei Risk Assets wird zu einer weichen Landung der Volatilität führen und diese Strategien mechanisch dazu zwingen, ihre Engagements zu erhöhen. Dies ist ein wichtiges Element, das man im Auge behalten sollte, da es der Rallye durchaus Auftrieb geben könnte. Die oben beschriebenen konkurrierenden Kräfte veranlassen uns, bei der Asset-Allokation vorsichtig zu bleiben. Die Unsicherheit ist nach wie vor groß, ebenso wie die Volatilität und die allgemeineren Risikomaße, die unsere Risikominderungsmechanismen systematisch aktiviert halten. Bei der dynamischen Allokation bevorzugen wir Investment-Grade Credits und Edelmetalle auf Kosten von Hochzinsanleihen und Credits aus Schwellenländern sowie zyklische Rohstoffe. Der Kauf von hochwertigen Wertpapieren auf dem Sekundärmarkt durch die Zentralbanken wird in der Tat dazu beitragen, die Anlageklasse zu unterstützen, die auch von renditehungrigen Anlegern bevorzugt wird, während die Spreads für spekulative Werte nicht ausreichend auf künftige Ausfallserwartungen ausgerichtet zu sein scheinen. Wir rechnen mit der Möglichkeit eines weiteren Anstiegs an den Aktienmärkten und versuchen, uns über konvexe optionale Strukturen zu exponieren, um die Aufwärtsbeteiligung dynamisch zu verbessern, sollte die Stimmung weiter steigen.What’s Next?

Die Rezession setzt ein

Hat sich die Stimmung wirklich verbessert?

Selektiv bleiben

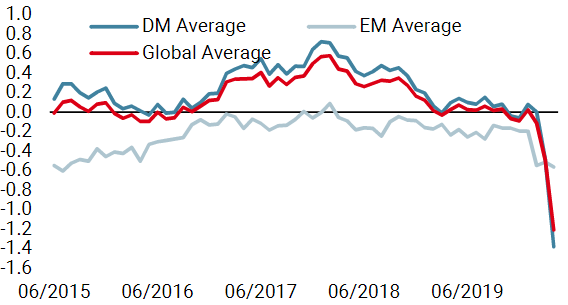

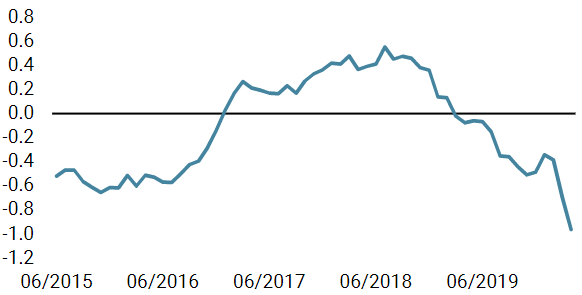

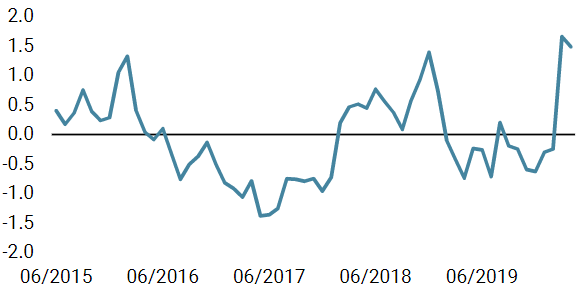

Unigestion Nowcasting

Wachstums Nowcaster

Inflations Nowcaster

Marktstress Nowcaster

Wöchentliche Veränderung

- Unser World Growth Nowcaster ist in der vergangenen Woche erneut zurückgegangen, hauptsächlich in den USA, in Kanada und im Vereinigten Königreich. Er hat nun -1,21 Standardabweichungen erreicht, was auf ein sehr hohes Rezessionsrisiko hindeutet.

- Unser World Inflation Nowcaster ging ebenfalls zurück, vor allem in Kanada, in den USA und in der Schweiz. Dieser Rückgang spiegelt das Wachstumsbild wider.

- Der Market Stress Nowcaster blieb in der vergangenen Woche konstant, da alle drei Komponenten (Liquidität , Volatilität und Spreads) eine vergleichbare Stabilität aufwiesen.

Quellen: Unigestion, Bloomberg. Stand: 24. April 2020.

Wichtige Hinweise

Dieses Material wird Ihnen vertraulich zur Verfügung gestellt und darf weder ganz noch teilweise verteilt, veröffentlicht, vervielfältigt oder gegenüber Dritten offengelegt werden.

Die in diesem Material präsentierten Informationen und Daten können sich auf generelle Marktaktivitäten oder Branchentrends beziehen, sie sind jedoch nicht als Grundlage für Prognose-, Analyse- oder Anlageberatungszwecke vorgesehen. Diese Informationen und Daten sind keine Finanzwerbung und stellen kein Angebot, keine Aufforderung und keine Empfehlung irgendeiner Art für Anlagen in den Strategien oder in den betreffenden Anlageinstrumenten dar. Einige der Anlagestrategien, die hierin beschrieben sind oder auf die verwiesen wird, gelten als hochriskante und nicht leicht realisierbare Anlagen, die wesentlichen und plötzlichen Verlusten unterworfen sein können, einschließlich eines kompletten Verlusts des Anlagewerts.

Unabhängig von dem Datum, an dem Sie möglicherweise auf diese Informationen zugreifen, stellen die in diesem Material zum Ausdruck gebrachten Anlageüberzeugungen, Wirtschafts- und Marktansichten oder Analysen die Einschätzung von Unigestion zum Publikationsdatum dar. Für die Richtigkeit dieser zum Ausdruck gebrachten Überzeugungen und Ansichten gibt es keine Garantie, und diese stellen keine vollständige Beschreibung der betreffenden Wertpapiere, Märkte und Entwicklungen dar. Alle an dieser Stelle zur Verfügung gestellten Informationen können ohne Vorankündigung geändert werden. Sofern vorliegendes Dokument Aussagen über die Zukunft enthält, handelt es sich um zukunftsgerichtete Informationen, die mehreren Risiken und Unwägbarkeiten unterliegen, einschließlich der Auswirkungen von Konkurrenzprodukten, Marktakzeptanz- und sonstiger Risiken, wobei diese Aufzählung keinen Anspruch auf Vollständigkeit erhebt.

Die Daten und grafischen Informationen in diesem Dokument dienen ausschließlich Hinweiszwecken und stammen unter Umständen aus externen Quellen. Obwohl wir die von öffentlichen Quellen und Drittquellen bezogenen Informationen für zuverlässig halten, haben wir diese nicht unabhängig verifiziert und können deren Richtigkeit oder Vollständigkeit daher nicht gewährleisten. Folglich übernimmt Unigestion diesbezüglich weder eine ausdrückliche noch eine stillschweigende Gewährleistung oder Garantie, so dass jedwede Haftung

hierfür ausgeschlossen ist. Sofern keine anderslautenden Angaben gemacht werden, stammen die Daten und Informationen von Unigestion. Die frühere Wertentwicklung ist kein Indikator für die zukünftige Wertentwicklung. Alle Anlagen sind mit Risiken verbunden, einschliesslich des Risikos eines Gesamtverlusts für den Anleger.

Unigestion SA wird von der Eidgenössischen Finanzmarktaufsicht (FINMA) reguliert. Unigestion (UK) Ltd wurde von der Financial Conduct Authority (FCA) zugelassen und reguliert und durch die SEC registriert. Unigestion Asset Management (France) SA wird von der „Autorité des Marchés Financiers“ (AMF) reguliert. Unigestion (Luxembourg) SA ist ein Verwalter alternativer Investmentfonds, der von der Commission de Surveillance du Secteur Financier (CSSF) gemäß dem Luxemburgischen Gesetz vom 12. Juli 2013 über alternative Investmentfonds zugelassen ist. Unigestion Asset Management (Canada) Inc, (UAMC) mit Niederlassungen in Toronto und Montreal unterliegt in Kanada der Aufsicht durch die Wertpapieraufsichtsbehörden der nachstehend genannten Provinzen, in denen das Unternehmen operiert: Ontario, Quebec; Alberta, Manitoba, Saskatchewan, Nova Scotia, New Brunswick und British Columbia. Die Hauptaufsichtsbehörde ist die Ontario Securities Commission. Unigestion Asia Pte Ltd wird in Singapur durch die MAS als Lizenznehmer von Capital Market Services (CMS) und Exempt Financial Adviser gemäß dem Securities and Futures Act und dem Financial Advisers Act reguliert.

Es wurde kein Wertpapierprospekt bei einer kanadischen Wertpapieraufsichtsbehörde eingereicht, um die Voraussetzungen für den Vertrieb von Anteilen an diesen Fonds zu erfüllen, und keine dieser Behörden hat sich zu diesen Wertpapieren geäußert. Dementsprechend dürfen die Fondsanteile in Kanada nur zulässigen Kunden, die von der wertpapierrechtlichen Prospektpflicht befreit sind, angeboten oder an diese vertrieben werden, wenn ein solches Angebot oder ein solcher Vertrieb ansonsten gesetzlich verboten ist. Alle Anleger müssen sich das entsprechende Angebotsmemorandum, das zusätzliche Informationen zur Beurteilung einer Anlage und wichtige Angaben über die Risiken, Kosten und Gebühren enthält, beschaffen und sorgfältig durchlesen.

Uni-Global – Cross Asset Navigator ist ein Teilfonds der Luxemburger Uni-Global SICAV, die der Richtlinie OGAW IV, Teil I entspricht. Dieser Teilfonds ist derzeit in Österreich, Belgien, Dänemark, Finnland, Frankreich, Deutschland, Irland, Italien, Luxemburg, den Niederlanden, Norwegen, Spanien, Großbritannien, Schweden und der Schweiz zum Vertrieb zugelassen. In Italien kann dieser Teilfonds nur an qualifizierte Anleger im Sinne von Art. 100 D. Leg. 58/1998 vertrieben werden. In Ländern, in denen das Angebot oder der Vertrieb des Teilfonds gesetzlich verboten ist, dürfen seine Anteile weder angeboten noch vertrieben werden. Investoren müssen sich den Verkaufsprospekt, der zusätzliche Informationen zur Beurteilung einer Anlage und wichtige Angaben über die Risiken, Kosten und Gebühren enthält, beschaffen und ihn sorgfältig durchlesen. Sofern nichts anderes angegeben ist, wird die Performance in USD nach Abzug der Gebühren ausgewiesen und berücksichtigt weder Provisionen noch Gebühren, die zum Zeitpunkt der Zeichnung oder der Rücknahme von Anteilen berechnet werden.