Das Jahrzehnt steht kurz vorm Ende, zum ersten Mal überhaupt ohne eine US-Rezession. Nie zuvor haben die Zentralbanken in der Neuzeit so viele Finanzanlagen gehalten wie heute. Welche wesentlichen Auswirkungen der Großen Finanzkrise werden voraussichtlich anhalten und was bedeutet dies für die Anlageallokation? Nach Angaben des National Bureau of Economic Research hat die US-Wirtschaft von den 1970er Jahren bis 2008 sieben Rezessionen erlebt. Das entspricht mindestens einer in jedem Jahrzehnt. Diese Perioden waren von spezifischen Situationen geprägt. Wir hatten die „große Inflation“ von Mitte der 70er bis Mitte der 80er Jahre, die „große Deregulierung“ in den 90er Jahren und die „große Moderation“ zwischen 2003 und 2007, wie sie von Stock und Watson definiert wurde. Diese verwies auf die geringe Volatilität der Makrodaten, die nach der Technologieblase und vor der großen Finanzkrise von 2008 beobachtet wurde. In diesen vier Jahrzehnten spielte der Konjunkturzyklus für die US-Wirtschaft eine wesentliche Rolle, mit Phasen von Expansion, Überhitzung, Abschwächung und dann Rezession. Außerdem beobachteten wir in diesem Zeitraum auch große Schwankungen bei Inflation, Arbeitskosten und Energiepreisen. Obwohl wir 2012 eine Rezession in Europa und eine Verlangsamung in den Schwellenländern erlebten, wird das aktuelle Jahrzehnt das erste ohne eine Rezession in den USA sein. Insbesondere war die Volatilität wichtiger US-Makrodaten wie BIP, Konsum, Investitionen und Verbraucherpreise noch nie so gering wie in diesem Jahrzehnt. Diese „makroökonomische“ Volatilität ist sogar niedriger als die der „großen Moderation“. Seit 2010 betrug die Volatilität des US-BIP-Wachstums 0,7%, verglichen mit 2,2% in den 1970er Jahren und 1,4% zwischen 2000 und 2010. Ein ähnlicher Trend ist bei der Inflation zu beobachten: 1,4% in diesem Jahrzehnt gegenüber 2,3% im vorherigen. Bedeutet dies das Ende des Konjunkturzyklus? Drei Hauptaspekte kennzeichnen ein wirtschaftliches Umfeld am besten: Geldpolitik, Finanzpolitik und Welthandel. In den letzten zehn Jahren hat sich jeder von ihnen deutlich weiterentwickelt. Notenbanken weltweit haben die Konjunktur mit einer akkommodierenden Geldpolitik stark unterstützt, zunächst durch „traditionelle“ Zinssenkungen und dann durch quantitative Lockerungen. Diese Unterstützung hat aus drei Gründen ein völlig neues finanzielles Umfeld geschaffen: 1) Quantitative Easing war weltweit synchronisiert; 2) die Größe der Liquiditätsspritzen war enorm; 3) Die Dauer der Unterstützung war beispiellos. Die Fiskalpolitik war entweder unterstützend, wie in den USA und in China oder neutral wie in Europa oder Japan. Schließlich war das globale Handelswachstum zum ersten Mal seit 1960 in den letzten zehn Jahren negativ. Daten der World Bank zeigten, dass der Warenhandel von 16% (des weltweiten BIP) im Jahr 1960 auf 47% im Jahr 2010 anstieg und trotz Rezessionen in diesem Zeitraum um etwa 10% des weltweiten BIP pro Jahrzehnt zunahm. Derzeit liegt er bei 46%, also niedriger als vor 10 Jahren und weit unter dem Spitzenwert von 52%, der 2008 vor der Finanzkrise erreicht wurde. Dies ist vor allem auf den Schuldenabbau der Weltwirtschaft zurückzuführen und zeigt, wie sich die Treiber der Weltwirtschaft verändert haben. Unserer Ansicht nach ist die geringere Variation des BIP hauptsächlich auf ein höheres Gewicht der Dienstleistungen in den USA und der Weltwirtschaft zurückzuführen. Der Dienstleistungsverbrauch macht derzeit 18% des US-BIP aus, verglichen mit 11% im Jahr 1970. Die IWF-Daten zeigen auch, dass der Dienstleistungshandel im Laufe des Jahrzehnts weiter zugenommen hat und im Laufe des Zeitraums von 10% auf 13% des globalen BIP gestiegen ist, während der Warenhandel, wie bereits erwähnt, zurückgegangen ist. Da Dienstleistungen weniger zyklisch sind als das verarbeitende Gewerbe, führt dies zu geringeren Bestandsveränderungen und zuverlässigeren Lieferketten und damit zu einer stabileren Wirtschaft.„Ten Years Gone“ – Led Zeppelin, 1975

What’s Next?

Das Ende des Konjunkturzyklus?

Diese Situation spiegelt die Entwicklung der US- und Weltwirtschaft wider

Diese Veränderungen in der Struktur der Weltwirtschaft haben auch die Polarisierung zwischen Sektoren, Ländern und politischen Systemen verstärkt. Die Auswirkungen dieser Faktoren haben in den letzten Jahren zugenommen. Die Polarisierung betraf „Disruptoren“ gegenüber „Disrupted“, „Services“ gegenüber „Manufacturing“, „Ratesensitive“ gegenüber „Rates non-sensitive“ und „der Globalisierung ausgesetzt“ gegenüber „nicht exponiert „. Folglich sind die Gewinner des Jahrzehnts hauptsächlich große Technologieunternehmen, im Gegensatz zu zyklischen Unternehmen, die zuvor von der Globalisierung profitiert hatten (z.B. im Materialsektor).

Die Streuung der Renditen innerhalb der Anlageklassen hat ebenfalls zugenommen. Die Lücke zwischen „Value“ und „Growth“ Aktien ist heute auf einem Rekordhoch. Seit 2009 liefert der MSCI World IT Index durchschnittlich 15,4% pro Jahr gegenüber nur 2% bzw. 5,8% für den MSCI World Energy und den MSCI World Bank Index. Im gleichen Zeitraum hat sich der MSCI World Index um 29% besser entwickelt als der gleichgewichtete MSCI World Index. Die Hauptfolge dieses Trends ist eine zunehmende Ungleichheit, da neue Gewinner von der Theorie des „First takes all“ profitieren, die dazu neigt, Oligopole zu bilden.

Zwar haben sich die Ungleichheiten in Industrie- und Schwellenländern aufgrund des geringeren BIP-Wachstums vergrößert, doch ist klar, dass Regierungen und Finanzinstitute in Zukunft „alles tun werden, was nötig ist“, um jeglichen wirtschaftlichen Schock zu verhindern, um die soziale Stabilität zu erhalten. Infolgedessen sollte ein unterstützender Policy-Mix fortbestehen und im Falle einer Konjunkturabschwächung möglicherweise verstärkt werden. Wir glauben, dass dies die Volatilität der makroökonomischen Variablen niedrig hält und das Risiko starker Schocks sowie die Wahrscheinlichkeit anhaltender finanzieller Turbulenzen verringert. Daher erwarten wir eine Reduzierung der Risikoprämie für die meisten liquiden risikoreichen Anlagen. Bedeutet dies, dass Aktien zu den neuen Anleihen werden und Erträge mit einem geringen Verlustrisiko generieren? Auf der Grundlage der Renditen, die im laufenden Jahrzehnt erzielt wurden, würden wir Ja sagen. In den letzten neun Jahren erzielten US-Aktien die beste Rendite (über dem Bargeld) seit 1986 (13% pro Jahr seit 10 Jahren), verglichen mit durchschnittlich 9% in den 1980er Jahren, 12% in den 1990er Jahren. Auch die Sharpe-Ratio hat sich verbessert, während die erzielte Volatilität seit 2010 auf historischer Basis konstant niedriger ist. Wir beobachten ein ähnliches Muster für US-Hochzinsanleihen. Dieses Ergebnis ist umso außergewöhnlicher, als es in einem Umfeld niedrigen Wachstums und niedriger Inflation realisiert wurde. Wir kennen alle den magischen Impuls: niedrige Zinsen. Werden diese in den kommenden Jahren niedrig bleiben?Geringere Makrovolatilität bedeutet einen schwächeren Finanzschock

Natürlich ist es immer schwierig, Prognosen für die Anlagenrenditen der nächsten zehn Jahre zu machen. Wer hätte 2009 vorhergesagt, dass negative Renditen mehr als 30% der Marktkapitalisierung von Barclays Global Aggregate ausmachen würden? Vor zehn Jahren dachten alle, dass die akkommodierende Geldpolitik inflationär sein würde. Wer hätte gedacht, dass es trotz des größten monetären Experiments aller Zeiten keinen Inflationsdruck geben würde!

Wir sind davon überzeugt, dass sich die Welt verändert hat und dass die Zentralbanken aus verschiedenen Gründen aktiv und unterstützend bleiben werden. Anstatt die Legitimität dieser Einstellung zu erörtern, ziehen wir es vor, dieses Element in unsere Vermögensallokation zu integrieren und zu antizipieren, welche Folgen dies für Anleger und die Weltwirtschaft haben wird. Unser Standpunkt ist einfach: Die Anleiherenditen werden niedrig bleiben und die Wahrscheinlichkeit, dass wir 2029 David Bowies „Golden Years“ singen, ist nicht zu unterschätzen.

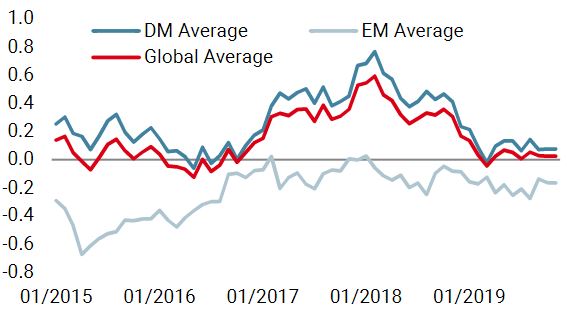

Wachstums Nowcaster

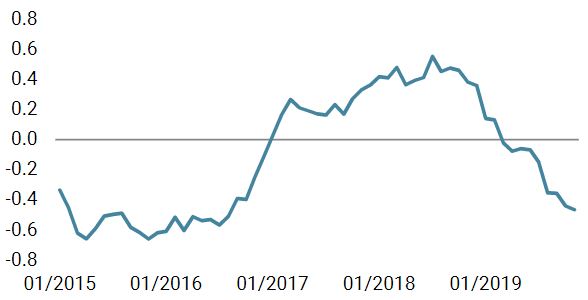

Inflations Nowcaster

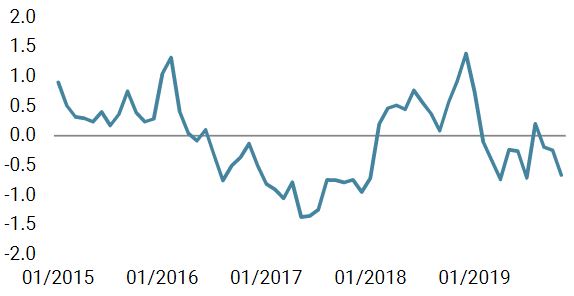

Marktstress Nowcaster

Ten Years Gone

Wichtige Hinweise Dieses Material wird Ihnen vertraulich zur Verfügung gestellt und darf weder ganz noch teilweise verteilt, veröffentlicht, vervielfältigt oder gegenüber Dritten offengelegt werden. Die in diesem Material präsentierten Informationen und Daten können sich auf generelle Marktaktivitäten oder Branchentrends beziehen, sie sind jedoch nicht als Grundlage für Prognose-, Analyse- oder Anlageberatungszwecke vorgesehen. Diese Informationen und Daten sind keine Finanzwerbung und stellen kein Angebot, keine Aufforderung und keine Empfehlung irgendeiner Art für Anlagen in den Strategien oder in den betreffenden Anlageinstrumenten dar. Einige der Anlagestrategien, die hierin beschrieben sind oder auf die verwiesen wird, gelten als hochriskante und nicht leicht realisierbare Anlagen, die wesentlichen und plötzlichen Verlusten unterworfen sein können, einschließlich eines kompletten Verlusts des Anlagewerts. Unabhängig von dem Datum, an dem Sie möglicherweise auf diese Informationen zugreifen, stellen die in diesem Material zum Ausdruck gebrachten Anlageüberzeugungen, Wirtschafts- und Marktansichten oder Analysen die Einschätzung von Unigestion zum Publikationsdatum dar. Für die Richtigkeit dieser zum Ausdruck gebrachten Überzeugungen und Ansichten gibt es keine Garantie, und diese stellen keine vollständige Beschreibung der betreffenden Wertpapiere, Märkte und Entwicklungen dar. Alle an dieser Stelle zur Verfügung gestellten Informationen können ohne Vorankündigung geändert werden. Sofern vorliegendes Dokument Aussagen über die Zukunft enthält, handelt es sich um zukunftsgerichtete Informationen, die mehreren Risiken und Unwägbarkeiten unterliegen, einschließlich der Auswirkungen von Konkurrenzprodukten, Marktakzeptanz- und sonstiger Risiken, wobei diese Aufzählung keinen Anspruch auf Vollständigkeit erhebt. Die Daten und grafischen Informationen in diesem Dokument dienen ausschließlich Hinweiszwecken und stammen unter Umständen aus externen Quellen. Obwohl wir die von öffentlichen Quellen und Drittquellen bezogenen Informationen für zuverlässig halten, haben wir diese nicht unabhängig verifiziert und können deren Richtigkeit oder Vollständigkeit daher nicht gewährleisten. Folglich übernimmt Unigestion diesbezüglich weder eine ausdrückliche noch eine stillschweigende Gewährleistung oder Garantie, so dass jedwede Haftung Unigestion SA wird von der Eidgenössischen Finanzmarktaufsicht (FINMA) reguliert. Unigestion (UK) Ltd wurde von der Financial Conduct Authority (FCA) zugelassen und reguliert und durch die SEC registriert. Unigestion Asset Management (France) SA wird von der „Autorité des Marchés Financiers“ (AMF) reguliert. Unigestion (Luxembourg) SA ist ein Verwalter alternativer Investmentfonds, der von der Commission de Surveillance du Secteur Financier (CSSF) gemäß dem Luxemburgischen Gesetz vom 12. Juli 2013 über alternative Investmentfonds zugelassen ist. Unigestion Asset Management (Canada) Inc, (UAMC) mit Niederlassungen in Toronto und Montreal unterliegt in Kanada der Aufsicht durch die Wertpapieraufsichtsbehörden der nachstehend genannten Provinzen, in denen das Unternehmen operiert: Ontario, Quebec; Alberta, Manitoba, Saskatchewan, Nova Scotia, New Brunswick und British Columbia. Die Hauptaufsichtsbehörde ist die Ontario Securities Commission. Unigestion Asia Pte Ltd wird in Singapur durch die MAS als Lizenznehmer von Capital Market Services (CMS) und Exempt Financial Adviser gemäß dem Securities and Futures Act und dem Financial Advisers Act reguliert. Es wurde kein Wertpapierprospekt bei einer kanadischen Wertpapieraufsichtsbehörde eingereicht, um die Voraussetzungen für den Vertrieb von Anteilen an diesen Fonds zu erfüllen, und keine dieser Behörden hat sich zu diesen Wertpapieren geäußert. Dementsprechend dürfen die Fondsanteile in Kanada nur zulässigen Kunden, die von der wertpapierrechtlichen Prospektpflicht befreit sind, angeboten oder an diese vertrieben werden, wenn ein solches Angebot oder ein solcher Vertrieb ansonsten gesetzlich verboten ist. Alle Anleger müssen sich das entsprechende Angebotsmemorandum, das zusätzliche Informationen zur Beurteilung einer Anlage und wichtige Angaben über die Risiken, Kosten und Gebühren enthält, beschaffen und sorgfältig durchlesen. Uni-Global – Cross Asset Navigator ist ein Teilfonds der Luxemburger Uni-Global SICAV, die der Richtlinie OGAW IV, Teil I entspricht. Dieser Teilfonds ist derzeit in Österreich, Belgien, Dänemark, Finnland, Frankreich, Deutschland, Irland, Italien, Luxemburg, den Niederlanden, Norwegen, Spanien, Großbritannien, Schweden und der Schweiz zum Vertrieb zugelassen. In Italien kann dieser Teilfonds nur an qualifizierte Anleger im Sinne von Art. 100 D. Leg. 58/1998 vertrieben werden. In Ländern, in denen das Angebot oder der Vertrieb des Teilfonds gesetzlich verboten ist, dürfen seine Anteile weder angeboten noch vertrieben werden. Investoren müssen sich den Verkaufsprospekt, der zusätzliche Informationen zur Beurteilung einer Anlage und wichtige Angaben über die Risiken, Kosten und Gebühren enthält, beschaffen und ihn sorgfältig durchlesen. Sofern nichts anderes angegeben ist, wird die Performance in USD nach Abzug der Gebühren ausgewiesen und berücksichtigt weder Provisionen noch Gebühren, die zum Zeitpunkt der Zeichnung oder der Rücknahme von Anteilen berechnet werden.

hierfür ausgeschlossen ist. Sofern keine anderslautenden Angaben gemacht werden, stammen die Daten und Informationen von Unigestion. Die frühere Wertentwicklung ist kein Indikator für die zukünftige Wertentwicklung. Alle Anlagen sind mit Risiken verbunden, einschliesslich des Risikos eines Gesamtverlusts für den Anleger.