Transitionsphase

Wenn man sich nur die endgültigen Performance-Zahlen für Mai ansieht, kann man kaum glauben, wie volatil und unsicher der Monat tatsächlich war. Die Erholung am Monatsende stand im Gegensatz zu einer früheren Korrektur, die einige Märkte auf die bisherigen Jahrestiefststände (oder Höchststände) brachte. Hinter diesen sprunghaften Bewegungen stehen dieselben Schlüsselfaktoren, die sich weiterhin rasch entwickeln: Steigende Inflation, nachlassendes Wachstum, Lockdowns in Asien, der Krieg in der Ukraine und die hawkishe Haltung der Zentralbanken. Doch wie so oft an den Finanzmärkten können gute oder schlechte Nachrichten unterschiedlich interpretiert werden, und die Stimmung der Anleger kann sich innerhalb weniger Tage ändern, wie es im letzten Monat der Fall war. Im Folgenden werden die verschiedenen Faktoren erläutert, die die Märkte in den letzten Wochen bewegt haben.

Waiting on the World To Change

What’s Next

Makro: Weniger Wachstum und Inflation nahe dem Höhepunkt

Hohe Inflation, geringeres Wachstum und verschärfte finanzielle Bedingungen sind die wichtigsten Aspekte des Monats Mai, und das ist gelinde gesagt kein gutes Omen. Unsere firmeneigenen Nowcasters haben durch die Aggregation von Hunderten von Makrodaten ein eindeutiges Signal gesendet: Die wirtschaftliche Dynamik ist weltweit so stark ins Stocken geraten, dass das Risiko einer Rezession nun in aller Munde ist, von Anlegern bis hin zu Politikern, Zentralbankern und vor allem den Haushalten.

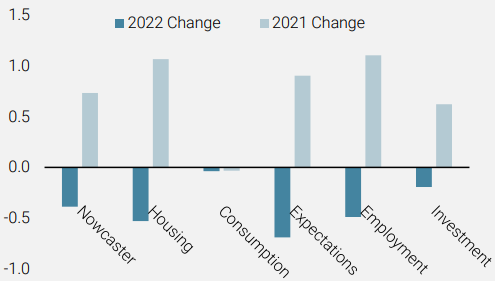

Noch bemerkenswerter ist der globale Charakter der Verlangsamung, da alle BIP-Komponenten im Jahr 2022 rückläufig sind, mit Ausnahme des bisher widerstandsfähigeren Konsums, der zu Lasten der Ersparnisse geht. Unserer Meinung nach gibt es zahlreiche Auslöser für eine so rasche und kontinuierliche Abschwächung der Wachstumsdynamik, aber die größten Auswirkungen scheinen zum einen von den strengeren fiskalischen und monetären Bedingungen und zum anderen von den inflationären Effekten auf die Nachfrage auszugehen.

Höhere Inputpreise beeinträchtigen die Rentabilität der Unternehmen und zwingen sie, ihre Investitionen zu kürzen, während die höheren Endpreise die Verbraucher noch härter treffen. Während der Geldbetrag, der für den Betrieb eines Unternehmens oder eines Haushalts benötigt wird, immer weiter steigt, schrumpft der für nicht lebensnotwendigen Konsum und Investitionen verbleibende Betrag. Dies hat zu einem raschen Rückgang des BIP geführt, das in einigen Ländern zum ersten Mal seit der Covid-Krise negativ wurde.

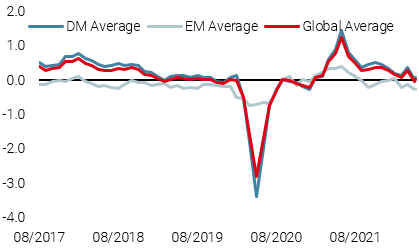

Abbildung 1: Veränderungen der Komponenten des Global Growth Nowcaster

Quelle: Bloomberg, Unigestion, Stand: 31.05.2022

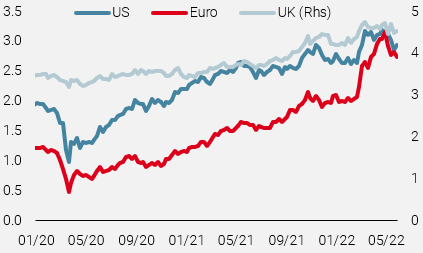

Die Inflation zeigt erste Anzeichen einer Abflachung, auch wenn es noch zu früh ist, dies als Fortschritt zu betrachten. Die globale Steigerungsrate hat sich abgeschwächt, und die langfristigen Erwartungen der Anleger folgten, was sich in den langfristigen Inflations-Breakeven widerspiegelt. Da die Finanzmärkte weiterhin von einer subtilen Kombination aus aktuellen Bedingungen und mittelfristigen Erwartungen angetrieben werden, bleibt die Inflationssituation schwierig: Rekordhohe Zahlen und sich verbessernde Zukunftsaussichten erschweren es, sich in diesem schwierigen Umfeld richtig zu positionieren, was zu den sehr fragilen und äußerst volatilen Preisbewegungen führt, die das Jahr 2022 bisher gekennzeichnet haben, wobei der Mai keine Ausnahme war. Folglich haben die negativen Auswirkungen der Entwicklung des Duos Wachstum/Inflation die Wahrscheinlichkeit eines geldpolitischen Fehlers noch weiter erhöht. Die Zentralbanker haben geschworen, die Inflation so hart wie möglich zu bekämpfen, in dem Bewusstsein, dass ihre Maßnahmen zu Lasten der Main Street gehen werden. Die Frage ist, ob es ihnen gelingen wird, eine weiche oder eine harte Landung der Wirtschaft zu bewirken, und die geteilte Meinung zu dieser Schlüsselfrage ist der Grund für das erratische Verhalten der Anlegergemeinschaft in letzter Zeit. Wenn überhaupt, dann hat die Kombination aus strengeren fiskalischen und monetären Bedingungen in der Vergangenheit zu großen Aktienkorrekturen geführt, und wir haben den Eindruck, dass die jüngsten Anfälle von Optimismus nur von kurzer Dauer sein können, da sie auf der falschen Annahme beruhten, dass ein geringeres Wachstum die Zentralbanker dazu bringen würde, ihren aggressiven Kurs der monetären Kontraktion zu lockern.

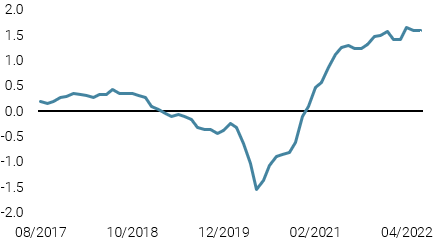

Abbildung 2: Inflations-Breakeven

Quelle: Bloomberg, Unigestion, Stand: 31.05.2022

Falscher Optimismus, Buy the Dip and Sell the Rallies

Obwohl die globalen Aktien im Mai leicht positive Renditen verzeichneten (MSCI AC +0,12%), verbarg diese Stabilität einen volatilen Monat, sowohl was die Spanne zwischen den monatlichen Höchst- und Tiefstständen als auch die Streuung über Sektoren und Stile hinweg angeht. Nachdem die US-Aktien am 20. Mai einen neuen Jahrestiefststand erreicht hatten, erholten sie sich im Anschluss an das Fed-Protokoll deutlich und machten ihre Verluste wieder wett. Um den Umfang der innermonatlichen Schwankungen zu verdeutlichen, lag der S&P500 bei seinem Tief von Mitte Mai seit Beginn des Monats um mehr als -6 % im Minus, bevor er den Monat im positiven Bereich (+0,2 %) beendete. Die monatliche Performance streute weiterhin stark nach Stil und Sektoren. Der MSCI Energy erzielte im Mai mit +13,5 % die beste Performance, während der Tech-Sektor mit einem weiteren Monatsverlust von -1,5 % zurückblieb. Was die Stile betrifft, so war der Unterschied in der monatlichen Performance geringer als zwischen den Sektoren. Der Value-Faktor übertraf die meisten anderen Stile mit einer positiven monatlichen Rendite (+2,2% für den MSCI World Value). Insgesamt blieben US-Aktien im Mai hinter dem Rest der Welt zurück, während Industrieländeraktien besser abschnitten als Schwellenländeraktien.

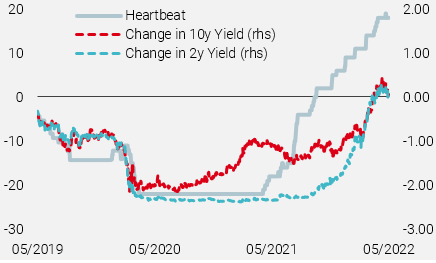

Im Kreditbereich stabilisierten sich die Spreads für US-HY-Anleihen nach vier aufeinanderfolgenden Monaten der Ausweitung bei 461 Bp, nachdem sie Mitte Mai mit 520 Bp einen neuen Jahreshöchststand erreicht hatten. Die Streuung war nicht auf wachstumsorientierte Assets beschränkt. An den Fixed Income-Märkten waren die Unterschiede in der Kursentwicklung erheblich. Die geringere Wachstumsdynamik, die sich in dem starken Rückgang unseres US Growth Nowcaster widerspiegelt, drückte die Renditen 10-jähriger US-Anleihen von 2,93 % auf 2,84 %, während die Renditen europäischer Anleihen um 18 Bp. stiegen und für deutsche 10-jährige Bundesanleihen mit 1,12 % einen neuen Höchststand erreichten. Diese Verengung der transatlantischen Spreads führte zu einer Erholung der europäischen Währungen, die im Monatsverlauf um 1,8 % zulegten. Insgesamt führte die Stabilisierung der hawkishen Haltung der Fed, die anhand unseres „Heartbeat-Indikators“ gemessen wird, der die Kommentare und Reden der Fed-Mitglieder verfolgt, im vergangenen Monat zu einer allgemeinen Abschwächung des Greenback. Der Energiesektor profitierte von den ungelösten geopolitischen Risiken und dem Einfuhrverbot europäischer Länder für russisches Öl, während die Industriemetalle infolge neuer Lockdowns in China nachgaben.

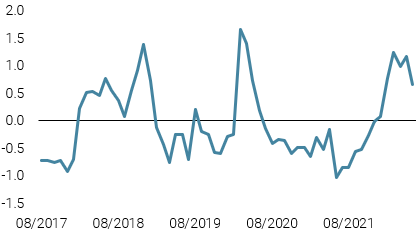

Figure 3: Fed Heartbeat

Quelle: Bloomberg, Unigestion, Stand: 31.05.2022

Positionierung: Bei Ungewissheit selektiv bleiben

Nach einem Monat der „Transition“, der durch eine Umkehrung der Rotation bei den meisten Assets gekennzeichnet war, ist weiterhin Vorsicht geboten, solange die Unsicherheit vorherrscht. Das derzeitige Pricing der Märkte für Risiko-Assets könnte als selbstgefällig angesehen werden, wenn die wirtschaftliche Landung härter ausfällt als erwartet, oder als übertrieben, wenn das Wachstum weiterhin positiv bleibt und in der Nähe des Potenzials liegt.

Wir glauben nach wie vor, dass die Inflation kurz vor dem Höhepunkt steht (auch wenn Stabilisierung nicht heißt, dass die Preise sinken und die Unternehmen und Haushalte entlasten) ebenso wie die hawkishe Haltung der Fed, die wohl ihre Ankündigungen wahr machen wird, aber nicht mehr als das. Diese Faktoren sind zwar positiv, aber eher Annahmen als Tatsachen und müssen sich erst bestätigen, bevor wir konstruktiver werden und das Risiko mit mehr Zuversicht umschichten können.

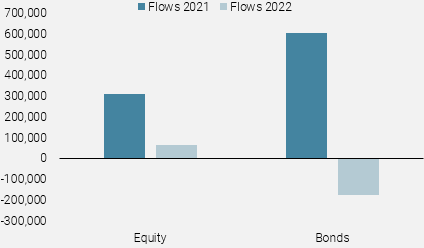

Abbildung 4: ICI-Publikumsfonds und ETF-Ströme

Quelle: Bloomberg, Unigestion, Stand: 31.05.2022

Wir sind der Ansicht, dass die Risiken nach wie vor eher abwärts gerichtet sind, was vor allem auf den inflationsbedingten Nachfragerückgang zurückzuführen ist, der seinen Tiefpunkt noch nicht erreicht hat. Das Deleveraging der institutionellen Anleger war in diesem Jahr sehr umfangreich, und die Zuflüsse von Privatanlegern sind das letzte fehlende Element, das nach einem Rekordjahr 2021 bisher gedämpft, aber nicht negativ war. Der globale Makro- und Marktkontext hat sich von einem durchweg negativen Umfeld – dem wir im April und Mai mit einer defensiven Haltung begegneten – zu einer ausgewogeneren Situation gewandelt, was zu einer vorsichtigen, aber weniger defensiven taktischen Positionierung führt.

Wir warten auf eine weitere Stabilisierung der Rhetorik der Zentralbanken und/oder Verwerfungen zwischen Asset-Preisen (abwärts) und Wachstums-/Inflationspfaden (aufwärts), um ein konstruktiveres, risikofreudigeres Portfolio einzusetzen. Dies würde die Marktdynamik von der derzeitigen Bärenmarktrallye und dem Range Trading in ein echtes Risk-on-Umfeld verwandeln. Geduld bleibt vorerst eine Tugend, denn sie wird uns in die Lage versetzen, sich bietende Opportunitäten zu nutzen.

Unigestion Nowcasting

World Growth Nowcaster

World Inflation Nowcaster

Market Stress Nowcaster

Wöchentliche Änderung

- Letzte Woche stieg unser World Growth Nowcaster dank einer leichten Verbesserung in den USA und China leicht an.

- Unser World Inflation Nowcaster war stabil, in den meisten Volkswirtschaften herrschte weiterhin ein anhaltender Inflationsdruck.

- Unser Marktstress-Nowcaster ging zurück, was in erster Linie auf eine Lockerung der Liquiditätsbedingungen zurückzuführen ist.

Quellen: Unigestion, Bloomberg, Stand: 07. Juni 2022.

Wichtige Hinweise

Dieses Dokument wird Ihnen auf vertraulicher Basis zur Verfügung gestellt und darf weder ganz noch teilweise an andere Personen verteilt, veröffentlicht, reproduziert oder weitergegeben werden.

Die in diesem Dokument dargestellten Informationen und Daten können allgemeine Marktaktivitäten oder Branchentrends erörtern, sind jedoch nicht als Prognose, Forschung oder Anlageberatung zu verstehen. Es handelt sich nicht um eine Finanzwerbung und stellt kein Angebot, keine Aufforderung oder Empfehlung irgendeiner Art dar, in die Strategien oder in die Anlagevehikel zu investieren, auf die es sich bezieht. Einige der hierin beschriebenen oder angedeuteten Anlagestrategien können als hochriskante und nicht ohne weiteres realisierbare Anlagen betrachtet werden, bei denen es zu erheblichen und plötzlichen Verlusten bis hin zum Totalverlust der Anlage kommen kann.

Die in diesem Dokument zum Ausdruck gebrachten Anlageansichten, Wirtschafts- und Marktmeinungen oder -analysen geben die Einschätzung von Unigestion zum Zeitpunkt der Veröffentlichung wieder, ohne Rücksicht auf das Datum, an dem Sie auf die Informationen zugreifen können. Es gibt keine Garantie dafür, dass diese Ansichten und Meinungen richtig sind, noch erheben sie den Anspruch, eine vollständige Beschreibung der Wertpapiere, Märkte und Entwicklungen zu sein, auf die in diesem Dokument Bezug genommen wird. Alle hier bereitgestellten Informationen können ohne vorherige Ankündigung geändert werden. Soweit dieser Bericht zukunftsgerichtete Aussagen enthält, sind diese Aussagen zukunftsgerichtet und unterliegen einer Reihe von Risiken und Unwägbarkeiten, einschließlich, aber nicht beschränkt auf die Auswirkungen von Konkurrenzprodukten, Marktakzeptanzrisiken und anderen Risiken.

Die hierin enthaltenen Daten und grafischen Informationen dienen lediglich der Information und können aus Quellen Dritter stammen. Obwohl wir die aus öffentlichen und Drittquellen stammenden Informationen für zuverlässig halten, haben wir sie nicht unabhängig verifiziert und können daher nicht für ihre Richtigkeit oder Vollständigkeit garantieren. Infolgedessen gibt Unigestion in dieser Hinsicht weder eine ausdrückliche noch eine stillschweigende Zusicherung oder Gewährleistung ab, und es wird keine Verantwortung oder Haftung übernommen. Sofern nicht anders angegeben, ist die Quelle Unigestion. Die Wertentwicklung in der Vergangenheit ist kein Indikator für die zukünftige Wertentwicklung. Alle Investitionen beinhalten Risiken, einschließlich des Totalverlustes für den Anleger.

Unigestion SA ist von der Eidgenössischen Finanzmarktaufsicht (FINMA) zugelassen und reguliert. Unigestion (UK) Ltd. ist von der britischen Financial Conduct Authority (FCA) autorisiert und reguliert und ist bei der Securities and Exchange Commission (SEC) registriert. Unigestion Asset Management (France) S.A. ist zugelassen und wird reguliert durch die französische „Autorité des Marchés Financiers“ (AMF). Unigestion Asset Management (Canada) Inc. mit Niederlassungen in Toronto und Montreal ist in neun kanadischen Provinzen als Portfoliomanager und/oder Exempt Market Dealer sowie in Ontario und Quebec als Investmentfondsmanager registriert. Seine Hauptaufsichtsbehörde ist die Ontario Securities Commission (OSC). Unigestion Asset Management (Düsseldorf) SA wird von der „Autorité des Marchés Financiers“ (AMF) und der „Bundesanstalt für Finanzdienstleistungsaufsicht“ (BAFIN) mitreguliert.