Unbeabsichtigte Folgen Der Höheren Rohstoffvolatilität

Head of Macro and Dynamic Allocation, Cross Asset Solutions

Der Rohstoffanstieg der letzten Monate hat stark zu den hohen Inflationserwartungen und der daraus resultierenden „Normalisierung“ der wichtigsten Zentralbanken beigetragen, die nun einen aggressiven Zinserhöhungszyklus für 2022 und darüber hinaus einleiten. Die höhere Rohstoffvolatilität hat auch zu anderen Sekundäreffekten geführt, von gedrückter Marktstimmung und geringerer Liquidität in allen Asset-Klassen bis hin zu einem Wechsel von wirtschaftlichen zu sozialen Problemen, mit denen Regierungen angesichts der anhaltend höheren Inflation konfrontiert sind. Nicht zuletzt steigt das Risiko politischer Fehlentscheidungen und damit auch das Risiko einer Rezession, da die Länder bei der Gestaltung ihres Policy-Mix mit größeren Sachzwängen konfrontiert sind.

Shake, Rattle and Roll

What’s Next?

VaR-Schock bei Rohstoffen

Der Anstieg der Rohstoffpreise im ersten Quartal hat nicht nur höhere und länger anhaltende Inflationsrisiken ausgelöst, sondern auch zu größerer Unsicherheit auf breiter Front geführt. Die höheren Inflationszahlen implizieren:

- Ein höheres Risiko geldpolitischer Fehler und Rezessionsängste,

- Ein größeres Risiko von Extremereignissen an der Inflationsfront mit der zunehmenden Gefahr einer Entankerung der langfristigen Inflationserwartungen.

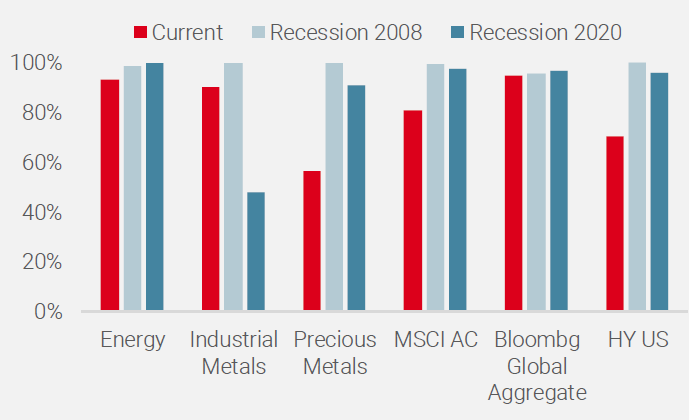

Infolgedessen hat sich die Asset-Risikoprämie stark ausgeweitet, was einen sprunghaften Anstieg sowohl der realisierten als auch der impliziten Volatilität widerspiegelt. Abbildung 1, in der das Perzentil der aktuellen realisierten 90-Tage-Volatilität für die wichtigsten traditionellen Asset-Klassen abgebildet ist, zeigt, wie stark und weitgehend der jüngste Anstieg der Risikoprämie war.

Abbildung 1: 90 Tägige realisierte Vol. (Perzentil, 2000-2022)

Quelle: Bloomberg, Unigestion, Stand: 22. April 2022

Energie, Industriemetalle und globale Anleihen, die durch den Bloomberg Global Aggregate Index repräsentiert sind, weisen eine realisierte 3-Monats-Volatilität über dem 90. Perzentil auf. Seit 2000 gab es ein ähnliches Muster nur zweimal: nach der GFC-Krise im Januar 2009 und während der Covid-Krise im Juli 2020.

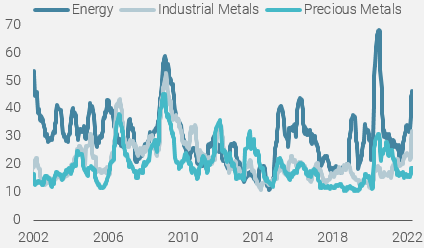

Die derzeitige Situation im Rohstoffkomplex ist sehr ungewöhnlich. Früher gab es eine negative Beziehung zwischen der realisierten Volatilität und der Veränderung der zugrunde liegenden Preise. Wie Abbildung 2 zeigt, die die historische realisierte 90-Tage-Volatilität für die drei Bloomberg Commodities-Subsektoren darstellt, gingen die früheren Volatilitätsspitzen bei Energie und Industriemetallen in den Jahren 2008, 2016 und 2020 mit starken Kursverlusten einher. Dies ist heute nicht der Fall, denn beide haben seit Jahresbeginn eine Rendite von 65,5 % bzw. 23,1 % erzielt. Somit sind die Preise bei höherer Volatilität gestiegen, was sehr außergewöhnlich ist.

Abbildung 2: Realisierte 90-Tage-Volatilität für Rohstoffsektoren (%)

Quelle: Bloomberg, Unigestion, Stand: 22. April 2022

Makro-Auswirkungen

Diese Situation hat mehrere Konsequenzen. An der makroökonomischen Front wirft die höhere Volatilität der Elemente, die in den großen Volkswirtschaften mehr als 50 % der Inflation ausmachen, die Frage nach dem Policy-Mix und das höhere Risiko eines politischen Fehlers auf.

Was die Geldpolitik anbelangt, so könnte die Haltung nicht klarer sein, da von den wichtigsten Zentralbanken in den nächsten 12 Monaten eine aggressive Straffung erwartet wird. Diese Normalisierung der Geldpolitik wird durch eine Kombination von Zinssatzinstrumenten und Bilanzverkürzung umgesetzt werden. Dieser Abbau der Akkommodation, der sowohl vom Umfang als auch vom Timing her beispiellos ist, veranlasst die Anleger, den Kurs der „Landung“ der Weltwirtschaft in Frage zu stellen, und erfordert eine vorsichtige Haltung bei taktischen Allokationen. So sank beispielsweise die Marktstimmung auf ein Mehrjahrzehntstief (der AII % Bulls liegt derzeit bei 15,8 gegenüber 21 im März 2020 und 24 im Februar 2009), und die meisten systematischen, risikobasierten Strategien reduzierten ihr globales Exposure, um dem höheren Risiko Rechnung zu tragen. Dieser Anstieg des erwarteten Verlusts der Assets ist auf eine Kombination aus niedrigerer Diversifizierung aufgrund von Veränderungen bei Korrelationspaaren wie Anleihen/Aktien oder Realzinsen/Gold und schwächerer Liquidität an verschiedenen Märkten zurückzuführen, die jegliche Bewegungen verstärkt.

Was die Steuerpolitik betrifft, so bedeutet die höhere Volatilität der Lebensmittel- und Energiepreise ein verändertes Thema. Wir glauben, dass die anhaltend hohe Inflation für die großen Regierungen eine Verlagerung von einem wirtschaftlichen zu einem sozialen Problem mit sich bringt, das vor wichtigen Wahlen schwieriger zu bewältigen sein könnte. Die negativen Auswirkungen höherer Verbraucher- und Erzeugerpreise betreffen Haushalte und Unternehmen nicht in gleicher Weise. Darüber hinaus ist der Schock innerhalb der Haushalte und Unternehmen ungleich verteilt, da sie je nach Einkommen oder Sektor unterschiedlich empfindlich auf Preisänderungen reagieren und der Anteil von Lebensmitteln und Energie an ihrem jeweiligen Verbrauch sehr unterschiedlich ist. Angesichts der derzeitigen Verschuldung im Verhältnis zum BIP in den großen entwickelten Volkswirtschaften dürfte es für viele Regierungen schwierig sein, diesen Inflationsschock durch höhere öffentliche Ausgaben oder eine massive Umverteilungspolitik auszugleichen.

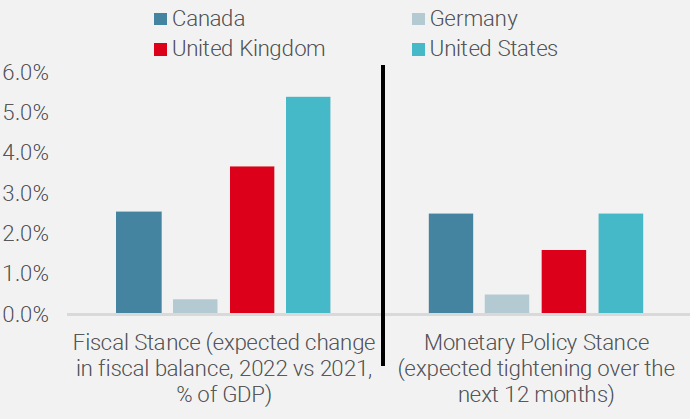

Um die derzeitige makroökonomische Situation einfach zusammenzufassen: Die höhere Volatilität bei Rohstoffen schränkt die Wirksamkeit eines Policy-Mix stark ein. Im Gegensatz zu 2008 und 2020 sind die derzeitigen Einschränkungen bei den Inflationszielen und der Schuldentragfähigkeit einfach zu hoch, wie in Abbildung 3 dargestellt, was zeigt, wie restriktiv der Policy-Mix in den wichtigsten Ländern derzeit ist.

Abbildung 3: Policy Mix für die wichtigsten Volkswirtschaften

Quelle: Bloomberg, Unigestion, Stand: 22. April 2022

Mikro-Auswirkungen

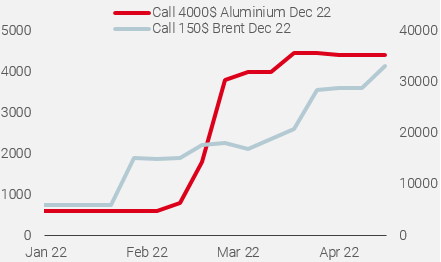

In ihren jüngsten Gewinnmitteilungen wiesen einige Unternehmen wie VW und JPM darauf hin, dass sich der Anstieg der Rohstoffpreise stark auf ihre Erträge auswirkte (positiv für VW und negativ für JPM). Zwar sind weder der deutsche Automobilhersteller noch die US-Bank Rohstoffproduzenten, doch zeigen diese Auswirkungen, wie die globalisierte Lieferkette und ihre Finanzierung sektorübergreifende und sektorinterne Interdependenzen geschaffen haben. In der letzten Woche gab VW bekannt, dass „positive Fair Value-Bewertungen von Hedging-Instrumenten außerhalb der Bilanzierung von Sicherungsgeschäften einen erheblichen Einfluss auf das Ergebnis in Höhe von 3,5 Milliarden Euro hatten. Ein großer Teil dieser Bewertungseffekte ist auf Hedging von Rohstoffen zurückzuführen und ist nicht cash-effektiv“. VW setzt wie andere große Rohstoffverbraucher Hedging-Instrumente ein, um sich gegen volatile Preisschwankungen bei den Rohstoffen, von denen sie abhängig sind, abzusichern. Zur Veranschaulichung dieses Trends ist das Open Interest bei den Call-Optionen für die wichtigsten Rohstoffe in jüngster Zeit sprunghaft angestiegen, und zwar für Strikes, die Out-of-the-Money sind (Abbildung 4).

Abbildung 4: Open Interest von OTM-Optionen für Brent und Aluminium Dez. 2022

Quelle: Bloomberg, Unigestion, Stand: 22. April 2022

Der zweite Grund zur Sorge über den Anstieg der realisierten und impliziten Volatilität im Rohstoffkomplex sind die Auswirkungen auf die finanziellen Bedingungen und die Intermediäre auf diesen Märkten. Wie kürzlich von der Dallas Fed1 hervorgehoben wurde, führt eine höhere Volatilität tendenziell zu einer geringeren Liquidität und erhöht damit das Risiko abrupter Marktbewegungen. Bei einem plötzlichen Preisanstieg müssen Unternehmen, die auf Bankkredite angewiesen sind, mehr Geld aufnehmen, um die Rohstoffe zu finanzieren, die sie lagern, versenden, handeln und/oder verarbeiten. Weitgehend steigt der Finanzierungsbedarf für globale Rohstoffe erheblich, wenn die Preise in die Höhe schnellen. Darüber hinaus bedeutet der jüngste Preisanstieg auf dem Nickel- oder Erdgasmarkt, dass Handelsunternehmen zusätzliche Kredite benötigen, um nicht nur die von ihnen gekauften Waren zu finanzieren, sondern auch die Marge, die sie hinterlegen müssen. Dies stellt auch für die Banken ein höheres Risiko dar, da sie die Hauptquelle für Kredite an Rohstoffhandelsunternehmen sind. Die US-Notenbank von Dallas hebt hervor, dass „einige Banken Berichten zufolge ihre Engagements gegenüber diesen Unternehmen zurückfahren und nicht bereit sind, sie zu erhöhen“, was das Risiko einer negativen Rückkopplung erhöht, die eine geringere Liquidität und höhere Volatilität zur Folge hat. In dieser Phase deuten die verschiedenen Indikatoren zur Überwachung des systemischen Risikos für den Finanzsektor, wie der OIS/Libor-Spread, die Dollar-Finanzierungskosten oder die Finanz-CDS, nicht auf ein wesentliches Störungsrisiko bei der Finanzierung des Rohstoffkomplexes hin. Dennoch könnte jede negative Entwicklung an der geopolitischen Front, die die Rohstoffpreise noch weiter in die Höhe treibt, die Situation verschärfen und ein größeres Problem schaffen als ihre direkten Auswirkungen auf die Inflationserwartungen.

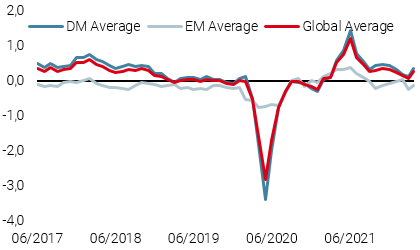

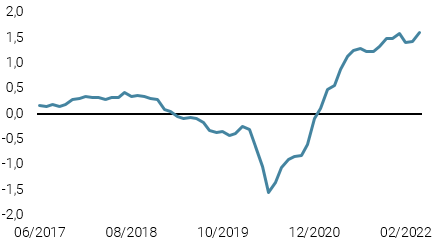

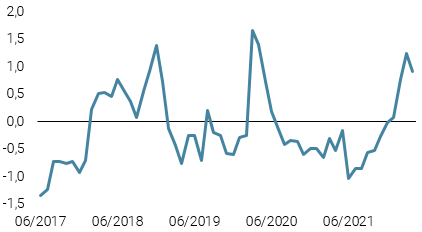

Unigestion Nowcasting

World Growth Nowcaster

World Inflation Nowcaster

Market Stress Nowcaster

Wöchentliche Veränderung

- Letzte Woche blieb unser World Growth Nowcaster nahezu unverändert, wobei die meisten Volkswirtschaften stabile Wachstumsdaten verzeichneten.

- Unser World Inflation Nowcaster war auch stabil, da fast alle Länder weiterhin hohen Inflationsdruck verzeichnen.

- Unser Marktstress-Nowcaster stieg mit zunehmender Marktvolatilität.

Quellen: Unigestion, Bloomberg, Stand: 25 April 2022

1https://www.dallasfed.org/research/economics/2022/0414

Wichtige Hinweise

Dieses Dokument wird Ihnen auf vertraulicher Basis zur Verfügung gestellt und darf weder ganz noch teilweise an andere Personen verteilt, veröffentlicht, reproduziert oder weitergegeben werden.

Die in diesem Dokument dargestellten Informationen und Daten können allgemeine Marktaktivitäten oder Branchentrends erörtern, sind jedoch nicht als Prognose, Forschung oder Anlageberatung zu verstehen. Es handelt sich nicht um eine Finanzwerbung und stellt kein Angebot, keine Aufforderung oder Empfehlung irgendeiner Art dar, in die Strategien oder in die Anlagevehikel zu investieren, auf die es sich bezieht. Einige der hierin beschriebenen oder angedeuteten Anlagestrategien können als hochriskante und nicht ohne weiteres realisierbare Anlagen betrachtet werden, bei denen es zu erheblichen und plötzlichen Verlusten bis hin zum Totalverlust der Anlage kommen kann.

Die in diesem Dokument zum Ausdruck gebrachten Anlageansichten, Wirtschafts- und Marktmeinungen oder -analysen geben die Einschätzung von Unigestion zum Zeitpunkt der Veröffentlichung wieder, ohne Rücksicht auf das Datum, an dem Sie auf die Informationen zugreifen können. Es gibt keine Garantie dafür, dass diese Ansichten und Meinungen richtig sind, noch erheben sie den Anspruch, eine vollständige Beschreibung der Wertpapiere, Märkte und Entwicklungen zu sein, auf die in diesem Dokument Bezug genommen wird. Alle hier bereitgestellten Informationen können ohne vorherige Ankündigung geändert werden. Soweit dieser Bericht zukunftsgerichtete Aussagen enthält, sind diese Aussagen zukunftsgerichtet und unterliegen einer Reihe von Risiken und Unwägbarkeiten, einschließlich, aber nicht beschränkt auf die Auswirkungen von Konkurrenzprodukten, Marktakzeptanzrisiken und anderen Risiken.

Die hierin enthaltenen Daten und grafischen Informationen dienen lediglich der Information und können aus Quellen Dritter stammen. Obwohl wir die aus öffentlichen und Drittquellen stammenden Informationen für zuverlässig halten, haben wir sie nicht unabhängig verifiziert und können daher nicht für ihre Richtigkeit oder Vollständigkeit garantieren. Infolgedessen gibt Unigestion in dieser Hinsicht weder eine ausdrückliche noch eine stillschweigende Zusicherung oder Gewährleistung ab, und es wird keine Verantwortung oder Haftung übernommen. Sofern nicht anders angegeben, ist die Quelle Unigestion. Die Wertentwicklung in der Vergangenheit ist kein Indikator für die zukünftige Wertentwicklung. Alle Investitionen beinhalten Risiken, einschließlich des Totalverlustes für den Anleger.

Unigestion SA ist von der Eidgenössischen Finanzmarktaufsicht (FINMA) zugelassen und reguliert. Unigestion (UK) Ltd. ist von der britischen Financial Conduct Authority (FCA) autorisiert und reguliert und ist bei der Securities and Exchange Commission (SEC) registriert. Unigestion Asset Management (France) S.A. ist zugelassen und wird reguliert durch die französische „Autorité des Marchés Financiers“ (AMF). Unigestion Asset Management (Canada) Inc. mit Niederlassungen in Toronto und Montreal ist in neun kanadischen Provinzen als Portfoliomanager und/oder Exempt Market Dealer sowie in Ontario und Quebec als Investmentfondsmanager registriert. Seine Hauptaufsichtsbehörde ist die Ontario Securities Commission (OSC). Unigestion Asset Management (Düsseldorf) SA wird von der „Autorité des Marchés Financiers“ (AMF) und der „Bundesanstalt für Finanzdienstleistungsaufsicht“ (BAFIN) mitreguliert.