Uni-Global Alternative Risk Premia: Performance Rückblick 2019

2019 war im Durchschnitt ein viel besseres Jahr für alternative Risikoprämienstrategien im Vergleich zu 2018, wenngleich die Ergebnisse unter unseren Kollegen sehr unterschiedlich ausfielen. In diesem Beitrag untersuchen wir die Hauptfaktoren der Performance des Uni-Global Alternative Risk Premia Fonds im Jahr 2019 und seit Auflegung und vergleichen ihn mit der Konkurrenz.

Kernpunkte dieser Studie:

- Uni-Global Alternative Risk Premia erzielte 2019 eine anspruchsvolle risikoadjustierte Performance und übertraf den SG Multi Alternative Risk Premia Index.

- Trend-Following und die meisten Carry Strategien entwickelten sich gut, wie es in einem günstigen Konjunktur- und Stimmungsumfeld zu erwarten war.

- Die dynamische Allokation leistete 2019 einen erheblichen Beitrag.

- Seit Auflegung hat der Fonds unter verschiedensten Marktbedingungen eine positive Asymmetrie mit äußerst geringer Sensitivität gegenüber herkömmlichen Anlageklassen erzielt.

2019 im Rückblick

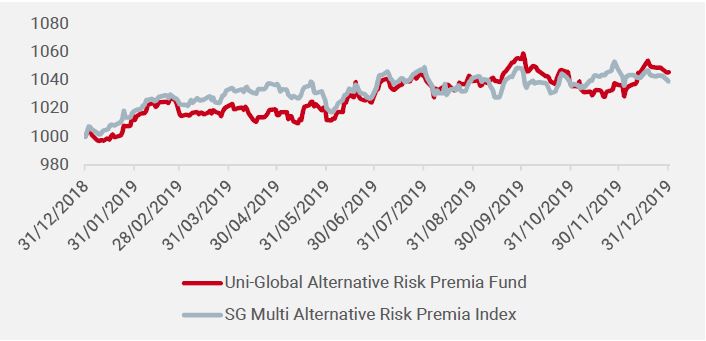

Trotz eines langsameren globalen Wachstums, unveränderter Gewinne pro Aktie und eines Anstiegs der geopolitischen Unsicherheiten erzielte der MSCI World Net Total Return Index 2019 in USD eine Rendite von 27,7 %. Ein wesentlicher Unterschied in diesem Jahr war ein global koordinierter Umschwung der Zentralbanken zugunsten einer stimulierenden Politik, die zu einer Steigerung der Growth Assets führte. Vor diesem Hintergrund erzielte der Uni-Global Alternative Risk Premia 2019 eine Rendite von 4,6 % (nach Gebühren) und übertraf damit den SG Multi Alternative Risk Premia Index, der über das Jahr 3,9 % erreichte (Abbildung 1). Gleichermaßen zeigt Morgan Stanley, dass der durchschnittliche alternative Risikoprämienfonds im Jahr 2019 eine Rendite von 2,4% erzielte. In Keplers jüngstem Bericht waren acht der zehn am schwächsten abschneidenden Fonds in der „Multi-Strategy“-Kategorie für 2019 alternative Risikoprämienfonds. Diese verbuchten Renditen zwischen ‑2,4 % und -16,5 %, was die enorme Streuung der Hauptakteure des Marktes trotz eines durchschnittlich positiven Jahres verdeutlicht.

Abbildung 1: Performance 2019 vs. SG Multi Alternative Risk Premia Index

Unser Anlageprozess besteht aus zwei wesentlichen Bausteinen. Die strategische Komponente zielt darauf ab, Renditen aus einem breiten, diversifizierten Universum alternativer Risikoprämien zu erwirtschaften. Dabei wird ein auf Makrorisiken basierender Ansatz verfolgt, um durchschnittlich konstante Renditen über alle Konjunkturphasen hinweg zu erzielen. Die dynamische Allokation passt die strategische Komponente an das aktuelle makroökonomische, Stimmungs- und Bewertungsumfeld an, durch eine aktive Allokation über Risikoprämien hinweg. Darüber hinaus verwendet der Fonds einen Risk Control Overlay, um die Portfoliosensitivität auf traditionelle Anlagen zu begrenzen.

Eine derartige Portfoliokonstruktion schafft eine vollständige Diversifizierung: erstens über Zeithorizonte (langfristig vs. mittelfristig) und zweitens über Risikodimensionen (Makro, Marktstimmung und Bewertung), die drei wichtigsten Faktoren für langfristige Anlagerenditen.

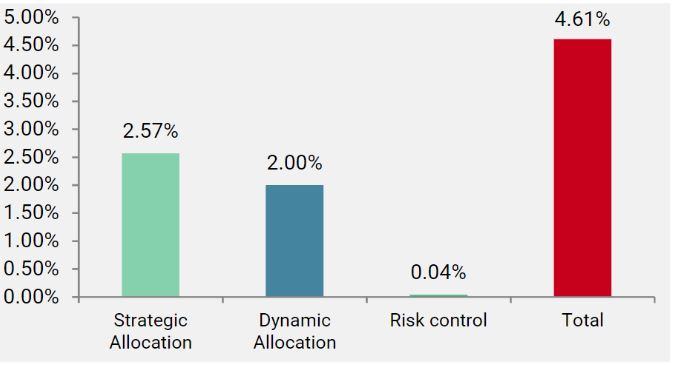

Wie unten dargestellt (Abbildung 2), trug jede Komponente positiv zur Leistung im Jahr 2019 bei.

Abbildung 2: Performance des Uni-Global Alternative Risk Premia Fonds nach Komponenten

Die dynamische Komponente entwickelte sich im Jahresverlauf stark und leistete in neun der zwölf Monate einen positiven Beitrag.

Im August 2019 verlor der MSCI World Index fast 2 %. Das erhöhte Markt-Stressrisiko, das durch unseren firmeneigenen Marktstress Nowcaster signalisiert wurde, führte zu einer Übergewichtung von Trend-Following, der zu diesem Zeitpunkt in Anleihen sehr Long-positioniert war. Die Übergewichtung war vorteilhaft, da diese Risikoprämie mit Abstand die stärkste Performance im Monat August aufwies. Die dynamische Komponente erzielte im August eine Rendite von 0,5 %, während die strategische Komponente -0,11% verlor.

Im September 2019 hingegen deuteten unsere Nowcaster auf ein künftig besseres Markt- und makroökonomisches Umfeld hin. Dies führte zu einer Untergewichtung der Trend-Following Strategie, während wir Equity Index Value- und FX Carry Strategien übergewichteten. Die dynamische Komponente leistete im September einen weiteren Beitrag in Höhe von 0,7 %.

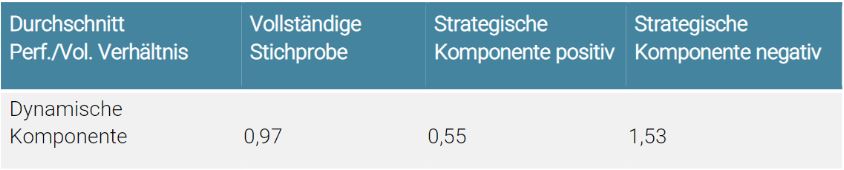

Seit der Auflegung hat die dynamische Komponente weiterhin zu gleichmäßigeren Renditen des Portfolios mit einer negativen Korrelation zur strategischen Komponente beigetragen. Wie aus Abbildung 3 hervorgeht, hat die dynamische Allokation zwar von Anfang an eine starke risikoadjustierte Performance erzielt, sie ist allerdings noch besser, wenn die strategische Komponente negativ ist, als wenn sie positiv ist.

Abbildung 3: Performance der dynamischen Komponente seit Auflegung (13.12.2016)

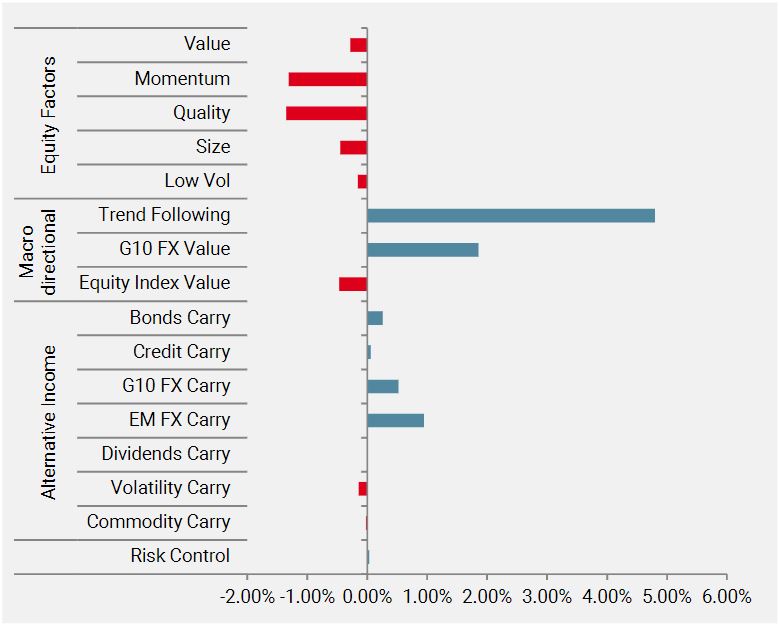

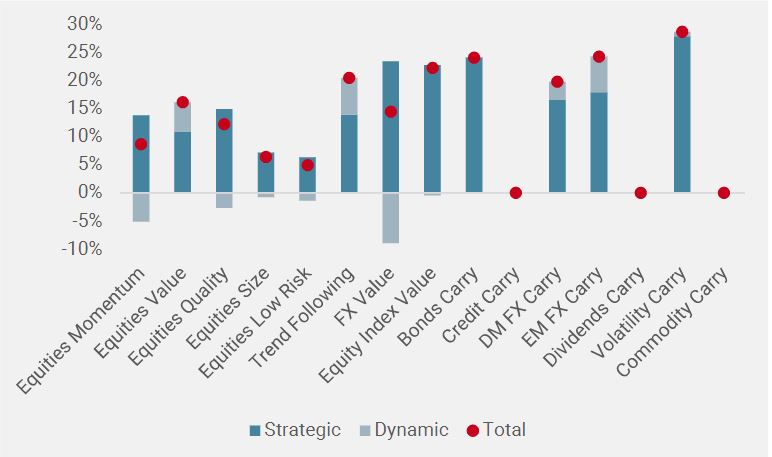

Bei den Risikoprämien trug Cross-Asset Trend-Following mit 4,8% in 2019 am stärksten zur Performance bei. Danach folgte G10 FX Value mit einem Beitrag von 1,9%. Die meisten alternativen Ertragsstrategien, darunter Bonds-, Credit-, Dividends-, G10- und EM FX Carry, leisteten ebenfalls einen positiven Beitrag. Aktienfaktoren litten in diesem Zeitraum in unterschiedlichem Ausmaß. Equity Value setzte seinen Abwärtstrend von 2018 über weite Strecken von 2019 fort, erholte sich jedoch in den letzten vier Monaten des Jahres sehr stark. In der Tat war die Verlagerung von Equity Momentum zu Equity Value in diesen vier Monaten sehr beeindruckend. Abbildung 4 zeigt die Performancebeiträge der einzelnen alternativen Risikoprämien für 2019.

Abbildung 4: Performancebeiträge zum Uni-Global Alternative Risk Premia Fonds nach Risikoprämien

Dreijähriges Jubiläum des Fonds

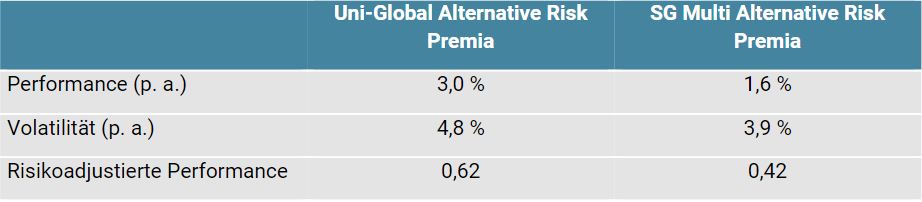

Im Dezember 2019 feierte der Uni-Global Alternative Risk Premia Fund seinen dritten Jahrestag. Die geringe Volatilität bedeutete, dass die meisten alternativen Risikoprämienfonds in diesem Zeitraum ihre Zielvolatilitäten nicht erreichten. Der Uni-Global Alternative Risk Premia Fonds übertraf jedoch auf absoluter und risikoadjustierter Basis die durchschnittliche Performance der Vergleichsgruppe, die vom SG Multi Alternative Risk Premia Index verfolgt wird. Abbildung 5 zeigt die Performance seit Auflegung des Fonds und des Index.

Abbildung 5: risikoadjustierte Performance seit Auflegung (13.12.2016)

Daten zum 31.12.2019.

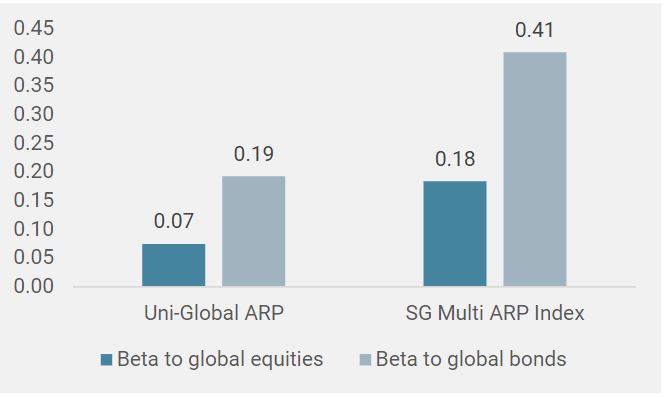

Der Fonds zielt darauf ab, seine Renditeziele mit einer begrenzten Sensitivität gegenüber traditionellen Anlageklassen wie Aktien und Anleihen zu erreichen. Wie Abbildung 6 zeigt, weist der Fonds seit Auflegung eine geringere Sensitivität gegenüber den globalen Aktien- und Anleihenmärkten auf als der SG Multi Alternative Risk Premia Index.

Abbildung 6: Beta zu globalen Aktien und Anleihen seit Auflegung

Daten zum 31.12.2019. Globale Aktien sind durch den MSCI World Index abgebildet, globale Anleihen durch den Bloomberg Barclays Global Aggregate Total Return (Hedged, USD) Index.

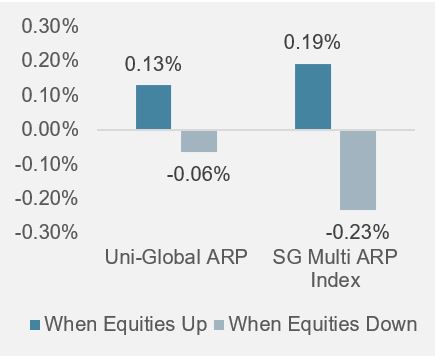

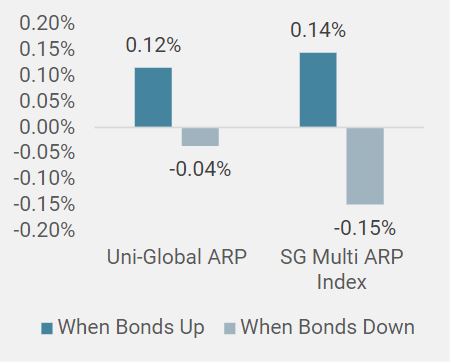

Darüber hinaus hat der Fonds, wie in den Abbildungen 7a und 7b zu erkennen ist, auf absoluter Basis ein Verhältnis von Aufwärts- zu Abwärtspartizipation von mehr als 1 erzielt und auch hierbei den SG Multi Alternative Risk Premia Index übertroffen.

Abbildung 7a: Performance bei steigenden und fallenden Aktienmärkten seit Auflegung

Abbildung 7b: Performance bei steigenden und fallenden Anleihenmärkten seit Auflegung

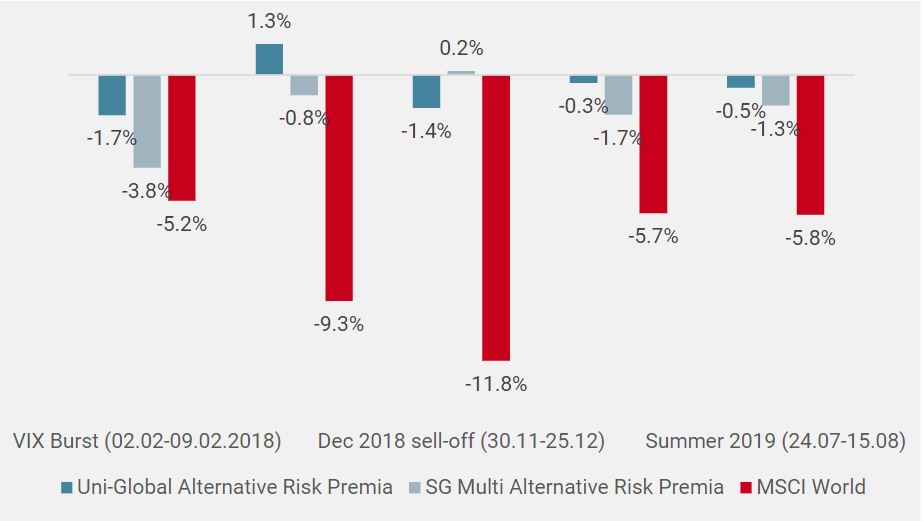

Wie Abbildung 8 zeigt, erlitt der Fonds während der großen Aktienrückgänge seit Auflegung begrenzte Verluste im Vergleich zu den Aktienmärkten und zum SG Multi Alternative Risk Premia Index über die meisten dieser Zeiträume.

Abbildung 8: Performance des Fonds und des Index bei Aktienrückgängen seit Auflegung

Perspektiven für 2020

Seit Ende 2019 ist der Fonds aufs Wachstum ausgerichtet, da unsere firmeneigenen Makro- und Stimmungs Nowcaster auf geringe Rezessions- und Inflationsrisiken sowie Marktstress hindeuten. Abbildung 9 stellt unsere Positionierung zum 31. Dezember dar. Aufgrund des negativen Carry wurde keine Allokation auf Credit-, Dividends- und Commodity Carry vorgenommen.

Abbildung 9: Wachstumsausrichtung zu Beginn des Jahres 2020 (Kapitalallokation zum 31.12.2019)

Angesichts des gedämpften Inflationsdrucks, der keine Anzeichen eines Anstiegs zeigt, dürfte die Geldpolitik 2020 unserer Ansicht nach weiterhin unterstützend wirken. Die anhaltende Rallye hat die Bewertungen jedoch auf ein Niveau gehoben, das unserer Einschätzung nach in einigen Bereichen Anlass zur Sorge gibt. Darüber hinaus müssen sich Anleger mit den anstehenden US-Wahlen sowie mit einer erwarteten globalen Abkühlung auseinandersetzen. Diese Faktoren werden die Stimmung der Anleger wahrscheinlich stark belasten. Daher glauben wir, dass die Vorteile einer makrorisikobasierten Lösung, die darauf abzielt, unter verschiedenen Marktbedingungen gleichmäßige Renditen zu erzielen, jetzt entscheidend sind.

Lesen Sie mehr

Lesen Sie mehrWichtige Informationen

Die Wertentwicklung in der Vergangenheit liefert keinen Hinweis auf die Zukunft. Der Wert einer Anlage und ihre Erträge ändern sich häufig und können fallen oder steigen. Es gibt keine Garantie, dass Sie den ursprünglich angelegten Betrag zurückerhalten. Dieses Dokument dient ausschließlich Ihrer Information und darf von den Empfängern nicht an andere Personen weitergegeben, veröffentlicht, vervielfältigt oder offengelegt werden. Seine Verteilung, Veröffentlichung, Vervielfältigung oder Weitergabe an Dritte durch den Empfänger ist untersagt. Es ist nicht dazu erstellt oder bestimmt, von einer natürlichen oder juristischen Person verbreitet oder verwendet zu werden, die Bürger oder Einwohner eines Ortes, eines Staates, eines Landes oder einer Gerichtsbarkeit ist, bzw. an einem Ort, in einem Staat, einem Land oder einer Gerichtsbarkeit ansässig ist, in denen eine solche Verbreitung, Veröffentlichung, Verfügbarkeit oder Verwendung gegen geltende Gesetze oder Vorschriften verstößt. Dieses Dokument ist eine Erklärung unserer Anlagephilosophie und -dienstleistungen zu Werbezwecken, die nur im Zusammenhang mit dem Gegenstand dieser Präsentation betrachtet werden sollte. Es stellt weder eine Anlageberatung noch eine Anlageempfehlung dar. Dieses Dokument stellt keinerlei Angebot, Aufforderung oder Vorschlag der Eignung zur Zeichnung der darin genannten Anlageinstrumente dar. Ein Verkaufsangebot oder die Anforderung eines Kaufangebots dürfen nur über formelle Angebotsdokumente erfolgen, die u. a. ein vertrauliches Angebotsmemorandum, einen Kommanditgesellschaftsvertrag (falls zutreffend), einen Anlageverwaltungsvertrag (falls zutreffend), einen Betriebsvertrag (falls zutreffend) und zugehörige Zeichnungsdokumente (falls zutreffend) umfassen. Bitte kontaktieren Sie Ihren professionellen Berater, bevor Sie eine Anlageentscheidung treffen.

Soweit wie möglich wollen wir die für dieses Dokument relevanten wesentlichen Risiken offenlegen; auf den entsprechenden Seiten des Dokuments wird auf diese hingewiesen. Die in diesem Dokument zum Ausdruck gebrachten Überzeugungen stellen keine vollständige Beschreibung der betreffenden Wertpapiere, Märkte und Entwicklungen dar. Verweise auf bestimmte Wertpapiere sind nicht als Empfehlung für deren Kauf oder Verkauf aufzufassen. Anleger müssen ihre eigene Risikoanalyse (unter Berücksichtigung rechtlicher, steuerlicher und anderer Konsequenzen) zu einer Anlage durchführen und sollten unabhängigen, professionellen Rat einholen. Einige der hierin beschriebenen oder erwähnten Anlagestrategien können als Anlagen mit hohem Risiko und als nicht schnell zu realisierende Anlagen angesehen werden, die zu erheblichen und plötzlichen Verlusten führen können, einschließlich eines vollständigen Verlusts der Anlage. Diese sind nicht für alle Anlegertypen geeignet.

Sofern vorliegendes Dokument Aussagen über die Zukunft enthält, handelt es sich um zukunftsgerichtete Informationen, die mehreren Risiken und Unwägbarkeiten unterliegen, einschließlich der Auswirkungen von Konkurrenzprodukten, Marktakzeptanz- und sonstiger Risiken, wobei diese Aufzählung keinen Anspruch auf Vollständigkeit erhebt. Die tatsächlichen Ergebnisse könnten erheblich von den Ergebnissen in den zukunftsgerichteten Aussagen abweichen. Daher sollte man sich nicht auf zukunftsgerichtete Aussagen als Grundlage für zukünftige Erträge verlassen. Anvisierte Renditen spiegeln subjektive Annahmen von Unigestion basierend auf einer Vielzahl von Faktoren wider, darunter interne Modelle, Anlagestrategie, bisherige Performance ähnlicher Produkte (falls zutreffend), Volatilitätsmessungen, Risikotoleranz und Marktbedingungen. Anvisierte Renditen sollen nicht die tatsächliche Performance darstellen und sollten nicht als Indikator für tatsächliche oder zukünftige Performance betrachtet werden.

Die Daten und grafischen Informationen in diesem Dokument dienen ausschließlich Hinweiszwecken und stammen unter Umständen aus externen Quellen. Unigestion unternimmt angemessene Maßnahmen zu ihrer Überprüfung, gewährleistet jedoch weder deren Richtigkeit noch Vollständigkeit. Folglich werden keine Zusicherungen oder Garantien, weder ausdrücklich noch implizit, von Unigestion in dieser Hinsicht gemacht oder gemacht werden und es wird keine Verantwortung oder Haftung übernommen. Alle hier zur Verfügung gestellten Angaben können ohne Vorankündigung geändert werden. Sie sind nur zum Zeitpunkt ihrer Veröffentlichung aktuell, unabhängig davon, wann der Empfänger sie zur Kenntnis nimmt. Wechselkursschwankungen können dazu führen, dass der Wert von Anlagen steigt oder sinkt. Eine Anlage bei Unigestion birgt wie alle Anlagen Risiken für den Anleger, einschließlich des Risikos des vollständigen Verlusts der Anlage.

Unigestion (UK) Ltd. wurde von der UK Financial Conduct Authority (FCA) zugelassen, wird von dieser reguliert und ist bei der Securities and Exchange Commission (SEC) eingetragen. Unigestion Asset Management (France) S.A. ist durch die französische Autorité des Marchés Financiers (AMF) zugelassen und wird von dieser reguliert. Unigestion Asset Management (Canada) Inc., mit Niederlassungen in Toronto und Montreal, ist in neun kanadischen Provinzen als Portfoliomanager und/oder befreiter Markthändler und in Ontario und Quebec als Verwalter von Investmentfonds zugelassen. Die Hauptaufsichtsbehörde ist die Ontario Securities Commission. Unigestion Asia Pte Limited ist durch die Monetary Authority of Singapore zugelassen und wird von dieser reguliert. Unigestion Asset Management (Copenhagen) wird gemeinsam von der Autorité des Marchés Financiers (AMF) und der Danish Financial Supervisory Authority (DFSA) reguliert. Unigestion Asset Management (Düsseldorf) SA wird gemeinsam von der Autorité des Marchés Financiers (AMF) und der Bundesanstalt für Finanzdienstleistungsaufsicht (BAFIN) reguliert. Unigestion SA hat den Status eines „Exempt International Advisor“ (zugelassener internationaler Berater) für die kanadischen Provinzen Quebec, Saskatchewan und Ontario. Unigestion SA ist durch die Eidgenössische Finanzmarktaufsicht (FINMA) zugelassen und wird von dieser reguliert. Die Vermögenswerte von Unigestion SA befinden sich außerhalb Kanadas, so dass es schwierig sein kann, Rechtsansprüche gegen Unigestion SA durchzusetzen.

Unigestion SA ist durch die Eidgenössische Finanzmarktaufsicht (FINMA) zugelassen und wird von dieser reguliert. Unigestion (UK) Ltd. wurde von der UK Financial Conduct Authority (FCA) zugelassen, wird von dieser reguliert und ist bei der Securities and Exchange Commission (SEC) eingetragen. Unigestion Asset Management (France) S.A. ist durch die französische Autorité des Marchés Financiers (AMF) zugelassen und wird von dieser reguliert. Unigestion Asset Management (Canada) Inc., mit Niederlassungen in Toronto und Montreal, ist in neun kanadischen Provinzen als Portfoliomanager und/oder befreiter Markthändler und in Ontario und Quebec als Verwalter von Investmentfonds zugelassen. Die Hauptaufsichtsbehörde ist die Ontario Securities Commission. Unigestion Asia Pte Limited ist durch die Monetary Authority of Singapore zugelassen und wird von dieser reguliert.

Uni-Global – Alternative Risk Premia ist ein Teilfonds des mit OGAW-Richtlinien-konformen (UCITS IV, Teil I) luxemburgischen Investmentfonds Uni-Global SICAV. Dieser Teilfonds ist derzeit in Österreich, Belgien, Dänemark, Finnland, Frankreich, Deutschland, Irland, Italien, Luxemburg, den Niederlanden, Norwegen, Spanien, Großbritannien, Schweden und der Schweiz zum Vertrieb zugelassen. In Italien kann der Teilfonds nur an qualifizierte Anleger im Sinne von Paragraph 100 D. Leg. 58/1998 vertrieben werden. In Ländern, in denen das Angebot oder der Vertrieb des Teilfonds gesetzlich verboten ist, dürfen seine Anteile weder angeboten noch vertrieben werden. Investoren müssen sich den Verkaufsprospekt, der zusätzliche Informationen zur Beurteilung einer Anlage und wichtige Angaben über die Risiken, Kosten und Gebühren enthält, beschaffen und ihn sorgfältig durchlesen. Sofern nichts anderes angegeben ist, wird die Performance in USD nach Abzug der Gebühren ausgewiesen und berücksichtigt weder Provisionen noch Gebühren, die zum Zeitpunkt der Zeichnung oder der Rücknahme von Anteilen berechnet werden.

Es wurde kein Wertpapierprospekt bei einer kanadischen Wertpapieraufsichtsbehörde eingereicht, um die Voraussetzungen für den Vertrieb von Anteilen an diesem Fonds zu erfüllen, und keine dieser Behörden hat sich zu diesen Wertpapieren geäußert. Dementsprechend dürfen die Fondsanteile in Kanada nur zulässigen Kunden, die von der wertpapierrechtlichen Prospektpflicht befreit sind, angeboten oder an diese vertrieben werden, wenn ein solches Angebot oder ein solcher Vertrieb ansonsten gesetzlich verboten ist. Alle Anleger müssen sich das entsprechende Angebotsmemorandum, das zusätzliche Informationen zur Beurteilung einer Anlage und wichtige Angaben über die Risiken, Kosten und Gebühren enthält, beschaffen und sorgfältig durchlesen.