Die Gewinnsaison für Q2 2021 wird diese Woche mit der Veröffentlichung der meisten US- und europäischen Unternehmen in vollem Gange sein. Die Erwartungen für das Gewinnwachstum mögen im Jahresvergleich hoch erscheinen, aber Q2 2020 war die Talsohle für die Gewinne und andere Messmethoden zeigen, dass die Schätzungen nicht besonders überzogen sind. Zusätzlich zu den Umsatz- und Gewinnzahlen werden wir auch genau darauf achten, wie die Unternehmen ihre beträchtlichen Kapitalreserven einsetzen, da diese wichtigen Auswirkungen auf die Nachhaltigkeit der wirtschaftlichen Erholung, die Inflation und die Finanzmärkte haben.

Work It

What’s Next?

Starke Ergebnisse – gedämpfte Marktreaktion

In dieser Woche berichten die meisten Unternehmen in den USA und Europa ihre Ergebnisse für das 2. Quartal 2021: knapp 200 im S&P 500 und im Stoxx 600, die fast 50% der Marktkapitalisierung des jeweiligen Index ausmachen. Auf Jahresbasis dürfte der Gewinn pro Aktie (EPS) bei den US-Firmen um 67% und bei den europäischen um 75% steigen, was die Talsohle der Gewinne im letzten Jahr aufgrund der Lockdowns in Q2 2020 widerspiegelt. Auf Quartalsbasis sind die Erwartungen jedoch gedämpfter: 5% höher für den S&P 500 im Vergleich zu Q1 2021 und 10% niedriger für den Stoxx 600. Darüber hinaus wird im Vergleich zu Q2 2019 – vor COVID-19 – ein mickriges EPS-Wachstum von 14% für den S&P 500 bzw. 3% für den Stoxx 600 erwartet.

Es ist daher nicht verwunderlich, dass die bisherigen Ergebnisse die Schätzungen deutlich übertreffen: Von den bereits berichteten Unternehmen im S&P 500 haben 85% den Gewinn und 80% den Umsatz übertroffen. Für den Stoxx 600 liegen diese Zahlen bei 61% bzw. 69%. Wichtig ist jedoch, dass die Anleger zu Beginn der Saison positiver eingestellt sind als die Analysten: Unternehmen, die ihre Erwartungen verfehlt haben, wurden stärker bestraft als Unternehmen, die ihre Erwartungen übertrafen. S&P 500-Firmen, die ihre EPS- und Umsatzschätzungen verfehlten, schnitten nach Bekanntgabe ihrer Ergebnisse durchschnittlich -3,3 % schlechter ab als der breitere Index, während Firmen, die diese Zahlen übertrafen, den Index um nur 0,5 % schlugen.

Was werden Firmen mit ihren großen Cash-Beständen tun?

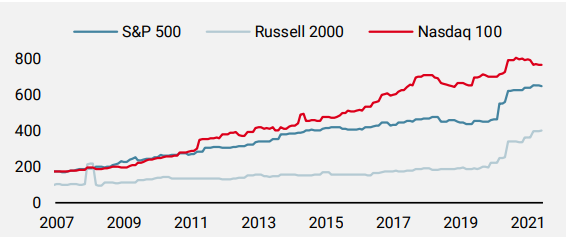

Abgesehen von Umsatz und Rentabilität haben die Ankündigungen der Unternehmen, wie sie ihre Gewinne in Zukunft verwenden wollen, direkte Auswirkungen auf die Wirtschaftslage und die Finanzmärkte. Wie wir bereits erwähnt haben, haben die Unternehmen nach der Coronavirus-Krise eine erhebliche Menge an Barmitteln (und bargeldähnlichen Instrumenten) in ihren Bilanzen aufgebaut. Wie Abbildung 1 zeigt, übertreffen die Large-Cap-Firmen im Nasdaq 100 zwar andere, aber das Phänomen trifft auch zu, wenn wir den Small- bis Mid-Cap-Russell 2000 betrachten.

Abbildung 1: Cash und liquide Mittel je Aktie

Quelle: Unigestion, Bloomberg, Stand: 23. Juli 2021.

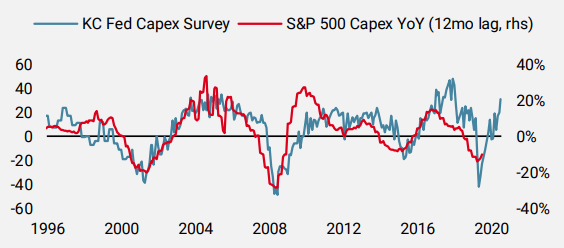

Diese Reserven können vor allem für Investitionen genutzt werden, die vor der Pandemie bereits seit einiger Zeit rückläufig waren und im letzten Jahr völlig schrumpften. Investitionsumfragen, z.B. die der Kansas City (KC) Fed, deuten darauf hin, dass die Investitionstätigkeit der Unternehmen in den kommenden Monaten deutlich anziehen dürfte. Abbildung 2 zeigt die relativ enge Beziehung zwischen dieser Umfrage und dem tatsächlichen Investitionswachstum für den S&P 500 (mit einer Verzögerung von 12 Monaten). Sollte die historische Beziehung bestehen bleiben, würde eine Investitionserholung das kurzfristige Wachstum unterstützen und es auf einen nachhaltigeren Kurs bringen. Gleichzeitig würde sich angesichts der Probleme in der Lieferkette der Inflationsdruck wahrscheinlich kurzfristig verstärken, auch wenn er langfristig aufgrund der verbesserten Kapazitäten zurückgeht.

Abbildung 2: Capex-Erwartungen und Realität

Source: Unigestion, Bloomberg, as of 23 July 2021.

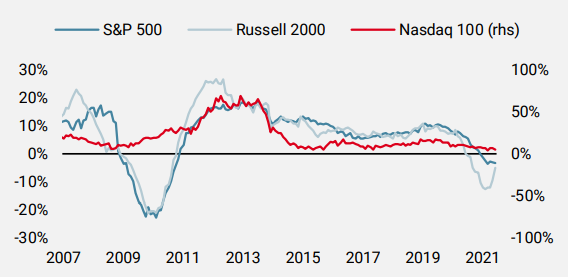

Während die Unternehmen in den letzten Jahren weniger Investitionen getätigt haben, waren sie bei der Rückgabe von Kapital an die Aktionäre aktiver. Abbildung 3 zeigt das Wachstum der Dividenden je Aktie (kumuliert über 12 Monate) für den S&P 500, Russell 2000 und Nasdaq 100 (rechte Achse). Sowohl beim S&P 500 als auch beim Russell 2000 stiegen die Dividenden im Jahresvergleich von etwa 5 % im Jahr 2016 auf 10 % im Jahr 2019. Der Nasdaq 100 sah seine Dividendenwachstumsrate von 5 % im Jahr 2015 auf 16 % im Jahr 2019 steigen. Nach der Pandemie wuchsen die Dividenden parallel zu den Gewinnen, zeigen aber seit kurzem Stabilität oder sogar eine Erholung.

Abbildung 3: YoY Veränderung der Dividende je Aktie nach 12 Monaten

Quelle: Unigestion, Bloomberg, Stand: 23. Juli 2021

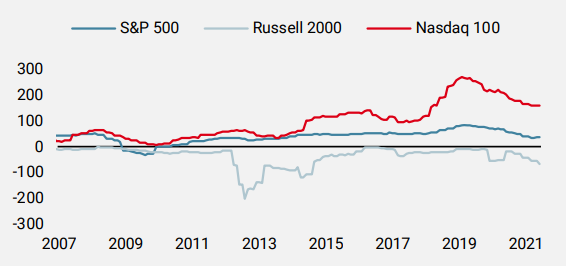

Ein weiterer wichtiger Kanal für die Rückgabe von Kapital an die Aktionäre sind Rückkäufe. Nach den Spitzenjahren 2018 und 2019 gingen diese im Jahr 2020 zurück, auch wenn sie im historischen Vergleich weiterhin hoch sind. Abbildung 4 zeigt die Nettorückkäufe (Rückkäufe abzüglich Emissionen) pro Aktie und zeigt, wie sich der Großteil dieser Aktivität auf die Mega-Cap-Tech-Unternehmen im Nasdaq 100 konzentrierte. Nach der Abkühlung in 2020 ist 2021 eine Stabilisierung zu beobachten, und die angekündigten Rückkäufe der S&P 500-Firmen entsprechen dem Tempo von 2019. Wenn die Unternehmen ihre Pläne umsetzen, würde diese Reduzierung des Aktienangebots den Märkten für den Rest des Jahres erheblichen Rückenwind verleihen. Allerdings ist zu beachten, dass die Unternehmen im Russell 2000 in den letzten Jahren ihr Aktienangebot per Saldo erhöht haben.

Abbildung 4: Nettorückkäufe je Aktie (Mio. USD)

Quelle: Unigestion, Bloomberg, Stand: 23. Juli 2021

Erholung stärker als der Marktkonsens

Während wir kürzlich über eine Verlangsamung der Makro-Dynamik berichtet haben, hat sich unsere mittelfristige Sicht nicht wesentlich geändert: Wir glauben, dass die Erholung länger, breiter und stärker als erwartet ausfallen wird. Vom Unternehmenssektor erwarten wir, dass die starke Profitabilität die Realwirtschaft weiter stützt und auch den Märkten etwas Rückenwind gibt. Während die Erwartungen für dieses Jahr hoch sind, sind die für das nächste Jahr deutlich verhaltener. So dürften die Gewinne des S&P 500 im Jahr 2022 um 11 % gegenüber den Prognosen für 2021 wachsen, was der Hälfte der durchschnittlichen Wachstumsrate von 23 % seit 1990 entspricht. Dies veranlasst uns, Growth Assets, insbesondere Industrieländeraktien, weiterhin positiv zu bewerten, auch wenn wir unsere negative Einschätzung von Anleihen reduziert haben und im US-Dollar long bleiben.

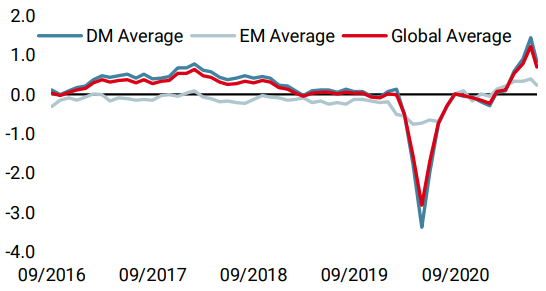

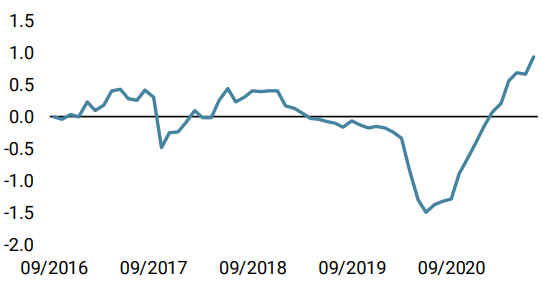

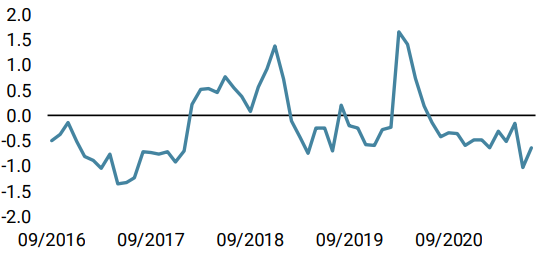

Unigestion Nowcasting

Wachstums Nowcaster

Inflations Nowcaster

Marktstress Nowcaster

Wöchentliche Veränderung

- Letzte Woche sank unser World Growth Nowcaster aufgrund der nachlassenden Dynamik des Konsums in den USA und Großbritannien.

- Unser World Inflation Nowcaster blieb auf hohem Niveau, wobei die meisten Länder einen stabilen Inflationsdruck verzeichneten.

- Unser Marktstress-Nowcaster ging aufgrund geringerer Marktvolatilitäten leicht zurück.

Quellen: Unigestion. Bloomberg, Stand: 23. Juli 2021.

Wichtige Hinweise

Dieses Dokument wird Ihnen auf vertraulicher Basis zur Verfügung gestellt und darf weder ganz noch teilweise an andere Personen verteilt, veröffentlicht, reproduziert oder weitergegeben werden.

Die in diesem Dokument dargestellten Informationen und Daten können allgemeine Marktaktivitäten oder Branchentrends erörtern, sind jedoch nicht als Prognose, Forschung oder Anlageberatung zu verstehen. Es handelt sich nicht um eine Finanzwerbung und stellt kein Angebot, keine Aufforderung oder Empfehlung irgendeiner Art dar, in die Strategien oder in die Anlagevehikel zu investieren, auf die es sich bezieht. Einige der hierin beschriebenen oder angedeuteten Anlagestrategien können als hochriskante und nicht ohne weiteres realisierbare Anlagen betrachtet werden, bei denen es zu erheblichen und plötzlichen Verlusten bis hin zum Totalverlust der Anlage kommen kann.

Die in diesem Dokument zum Ausdruck gebrachten Anlageansichten, Wirtschafts- und Marktmeinungen oder -analysen geben die Einschätzung von Unigestion zum Zeitpunkt der Veröffentlichung wieder, ohne Rücksicht auf das Datum, an dem Sie auf die Informationen zugreifen können. Es gibt keine Garantie dafür, dass diese Ansichten und Meinungen richtig sind, noch erheben sie den Anspruch, eine vollständige Beschreibung der Wertpapiere, Märkte und Entwicklungen zu sein, auf die in diesem Dokument Bezug genommen wird. Alle hier bereitgestellten Informationen können ohne vorherige Ankündigung geändert werden. Soweit dieser Bericht zukunftsgerichtete Aussagen enthält, sind diese Aussagen zukunftsgerichtet und unterliegen einer Reihe von Risiken und Unwägbarkeiten, einschließlich, aber nicht beschränkt auf die Auswirkungen von Konkurrenzprodukten, Marktakzeptanzrisiken und anderen Risiken.

Die hierin enthaltenen Daten und grafischen Informationen dienen lediglich der Information und können aus Quellen Dritter stammen. Obwohl wir die aus öffentlichen und Drittquellen stammenden Informationen für zuverlässig halten, haben wir sie nicht unabhängig verifiziert und können daher nicht für ihre Richtigkeit oder Vollständigkeit garantieren. Infolgedessen gibt Unigestion in dieser Hinsicht weder eine ausdrückliche noch eine stillschweigende Zusicherung oder Gewährleistung ab, und es wird keine Verantwortung oder Haftung übernommen. Sofern nicht anders angegeben, ist die Quelle Unigestion. Die Wertentwicklung in der Vergangenheit ist kein Indikator für die zukünftige Wertentwicklung. Alle Investitionen beinhalten Risiken, einschließlich des Totalverlustes für den Anleger.

Unigestion SA ist von der Eidgenössischen Finanzmarktaufsicht (FINMA) zugelassen und reguliert. Unigestion (UK) Ltd. ist von der britischen Financial Conduct Authority (FCA) autorisiert und reguliert und ist bei der Securities and Exchange Commission (SEC) registriert. Unigestion Asset Management (France) S.A. ist zugelassen und wird reguliert durch die französische „Autorité des Marchés Financiers“ (AMF). Unigestion Asset Management (Canada) Inc. mit Niederlassungen in Toronto und Montreal ist in neun kanadischen Provinzen als Portfoliomanager und/oder Exempt Market Dealer sowie in Ontario und Quebec als Investmentfondsmanager registriert. Seine Hauptaufsichtsbehörde ist die Ontario Securities Commission (OSC). Unigestion Asset Management (Düsseldorf) SA wird von der „Autorité des Marchés Financiers“ (AMF) und der „Bundesanstalt für Finanzdienstleistungsaufsicht“ (BAFIN) mitreguliert.