Im Zuge der wiederauflebenden Risikoaversion, die sich in den starken Rückgängen der Aktienindizes seit Anfang September zeigte, stieg der US-Dollar gegenüber allen Schwellen- und Industriewährungen deutlich an. Ist dieser Aufschwung des Dollars vorübergehend oder stellt er den Beginn eines neuen Aufwärtszyklus dar? Wir sind der Ansicht, dass im Gegensatz zum Zeitraum 2011-2019, in dem der handelsgewichtete Dollar-Index um 37% aufwertete, viele Rückenwinde verschwunden sind oder sich in Gegenwind verwandelten, was einen stärkeren Dollar auf mittlere Sicht sehr unwahrscheinlich macht.

Wild Is the Wind

What’s Next?

Eine kurzfristige technische Umkehrung…

Seit dem 23. März 2020 ist der handelsgewichtete Dollar um 9% gefallen. Er befindet sich nun wieder auf dem Stand vom Jahresanfang, nachdem er während der Februar-März-Krise ein Allzeithoch erreicht hatte. Dieser Rückgang war weltweit; mit Ausnahme des brasilianischen Real, des Rubels und der türkischen Lira werteten alle Währungen gegenüber dem Dollar auf. Der Rückgang war ebenfalls begrenzt, da er ohne eine wesentliche Zunahme der Währungsvolatilität erfolgte. Dieser Abwärtstrend des Dollar kehrte sich im September nach dem starken Rückgang der US-Aktienindizes um. Die Kombination aus Gewinnmitnahmen an der Nasdaq, die am 2. September einen neuen Höchststand erreichte, einer fehlenden Einigung über weitere fiskalische Unterstützung in den USA und widersprüchlichen Äußerungen von Fed-Mitgliedern darüber, was die Änderung des Inflationsziels bedeutete, veranlasste die Anleger dazu, ihr Engagement in den seit März am besten abschneidenden Anlagen deutlich zu reduzieren.

Dieses „De-Risking“ hat die US-Indizes stärker beeinträchtigt als die europäischen und japanischen Indizes, die Momentum- und Qualitätsfaktoren mehr als den Value Faktor und den Technologiesektor mehr als andere Sektoren. So ist beispielsweise der gleichgewichtete MSCI World seit Anfang des Monats um 3,8% gesunken, gegenüber -6% für den MSCI World Market Cap. Diese Umkehrung hat sich auch auf die Währungen ausgewirkt. Seit Anfang September stieg die US-Währung um 5% zum australischen Dollar, 8,8% zur norwegischen Krone, 4,7% zum britischen Pfund, 2,6% zum Euro und 5,2% zur schwedischen Krone. Interessant ist, dass der Dollar im Vergleich zu den wichtigsten EM Währungen mit einem Rückgang von nur 1,2 % für den ZAR, 3,3 % für den mexikanischen Peso oder 1,3 % für den Singapur-Dollar vorerst viel weniger stieg. Im September blieb der Yuan gegenüber dem Dollar sogar stabil. Dieser letzte Punkt zeigt, dass die aktuellen Bewegungen eher mit technischen Faktoren wie der Positionierung als mit einer bedeutsameren Anpassung der Wachstums- oder Inflationsprämien zusammenhängen.

Wir sind der Ansicht, dass die makro- und mikroökonomischen Fundamentaldaten für risikoreiche Anlagen weiterhin günstig sind, und gehen davon aus, dass die globalen Aktienindizes Ende 2020 über ihren derzeitigen Niveaus liegen werden. Was den US-Dollar betrifft, so setzen wir stattdessen auf eine allmähliche Abschwächung, die eine wesentliche Veränderung der Faktoren widerspiegelt, die die Währung im letzten Wirtschaftszyklus strukturell gestützt haben.

… oder anhaltende Dollarschwäche?

Historisch gesehen hat der US-Dollar von drei wichtigen Faktoren profitiert:

1) Höheres reales Wachstum als andere G10-Länder. IWF-Daten zeigen, dass die US-Wirtschaft seit 1990 im Durchschnitt real um 0,9% pro Jahr stärker gewachsen ist als die der anderen G10-Länder.

2) Eine Zentralbank, die als die flexibelste und glaubwürdigste bei der Aufrechterhaltung des Wirtschaftswachstums und der Finanzstabilität anerkannt ist, und

3) Ein hoch entwickelter Kapitalmarkt, der amerikanischen Unternehmen Wachstum und Innovation ermöglicht.

Seit mehreren Jahrzehnten bieten diese drei Hauptpfeiler ausländischen Investoren einen attraktiven Mix: 1) eine bessere absolute Rendite dank der wirtschaftlichen Dynamik, 2) eine besonders breite und liquide Auswahl an Vermögenswerten, in die investiert werden kann, und 3) ein moderates Risiko dank des „Fed Put“. Diese Elemente haben den Greenback erheblich gestützt, die Finanzierung der US-Schulden zu moderaten Kosten ermöglicht („Savings glut“) und erklären, warum die amerikanischen Wachstumsanlagen seit 1990 die europäischen, japanischen oder Schwellenländer übertroffen haben. Seit 2008 und der Einführung der quantitativen Lockerung hat sich jedoch die Verbindung zwischen der Direktionalität der Währung und den wirtschaftlichen Fundamentaldaten etwas abgeschwächt.

Derzeit kommt es auf die Größe der Zentralbankbilanz und damit auf die inkrementelle Veränderung des relativen Geldbestandes an. Generell gilt: Je größer die Bilanzsumme, desto wahrscheinlicher ist es, dass die zugehörige Währung schwächer wird. Wir haben dies 2010 für den US-Dollar, 2012 für den Yen und 2015 für den Euro erlebt, als die Fed, die BoJ und die EZB ihre Bilanzen in absoluten und relativen Zahlen im Vergleich zu anderen Zentralbanken durch den Kauf von Wertpapieren massiv erhöhten. Der Anstieg des Dollars zwischen 2012 und 2020 war hauptsächlich darauf zurückzuführen, dass viele Zentralbanken der Fed in ihrer geldpolitischen Unterstützungspolitik folgten, indem sie entweder negative Zinssätze einführten oder ihre Bilanzen ausweiteten. Auf diese Weise verringerten die BoJ, die EZB und andere wichtige Zentralbanken ihre „Vorteile“ hinsichtlich des Carry und der relativen Geldmenge gegenüber dem Dollar.

Die Einführung eines aggressiven Policy-Mixes zur Stützung der Weltwirtschaft im Jahr 2020 könnte sich als „Wendepunkt“ für den Dollar erweisen, ähnlich wie in 2009/2010:

1) Eine aufgeblasene Fed-Bilanz. So stieg beispielsweise die Bilanz der Fed in den letzten 6 Monaten um 14% des BIP und erreichte 34% des BIP.

2) Eine Verschuldung, die durch den großen Stimulus der US-Regierung erhöht wurde. Die jüngste Projektion des Congressional Budget Office geht von einer Staatsverschuldung von 98% des BIP Ende 2020 und 107% des BIP im Jahr 2023 gegenüber 79% Ende 2019 aus. Das letzte Mal, dass die US-Verschuldung 100% überstieg, war 1946 mit den Wiederaufbaubemühungen infolge des Zweiten Weltkriegs.

3) Negative Realzinsen nach dem Rückgang der Leitzinsen auf null, der im Februar und März 2020 erfolgte, und des Erwerbs von Anlagen, die die langfristigen Zinssätze niedrig halten.

Wir glauben, dass diese ungünstige Situation für die US-Währung zumindest für die nächsten 24 Monate anhalten sollte und sich nach den US-Wahlen sogar noch verschlimmern könnte, und zwar durch die Umsetzung eines neuen Konjunkturprogramms und eine weitere Ausweitung der Bilanz der Fed, um die langfristigen Zinsen niedrig zu halten. Darüber hinaus könnte die immer noch aktive Drohung eines Handelskrieges mit China zum Erhalt der Technologieführerschaft viele Länder – allen voran China – dazu veranlassen, ihre Devisenreserven weiter zu diversifizieren und damit die Kapitalströme zu belasten, die den US-Dollar stützen.

„Debt Trap“ – das schlimmste Risiko für den Greenback?

Das Ausmaß des globalen Lockdown-Schocks hat die Industrieländer und einige Schwellenländer dazu veranlasst, die Kontrolle über ihre Staatshaushalte aufzugeben und damit ihre Schulden erheblich zu erhöhen. Um die Kosten zu begrenzen und das Kreditrisiko zu verringern, das die steigende Verschuldung mit sich bringt, haben Zentralbanken gleichzeitig ihre Bilanzen erhöht, um die langfristigen Zinssätze auf einem tragbaren Niveau zu halten. Auf diese Weise hat sich eine große Mehrheit der Länder „japanisiert“. Zwar akzeptieren Japan und Europa die Folgen dieser Situation, d.h. ein länger anhaltendes niedriges Wachstum, aber es ist ungewiss, ob das US- Sozialsystem die Auswirkungen eines Wachstums nahe Null auf Jahre hinaus absorbieren kann, wie es in Japan und Europa der Fall ist. Eine Lösung, um dies zu vermeiden, wäre die Förderung des Wachstums durch eine ständige Erhöhung der Schulden, die von der Fed zurückgekauft würden. In diesem Rahmen könnte die Glaubwürdigkeit der Fed in Frage gestellt und der Dollar als Anpassungsvariable verwendet werden. Wir würden dann von der „Japanisierung“ zu einem „Schwellenmarkt“-Konzept des US-Policy-Mix übergehen. In diesem Umfeld wäre die Inflation das Risiko Nummer eins, und die Volatilität des Dollars würde erheblich zunehmen, was seinen Status als Reservewährung beeinträchtigen würde.

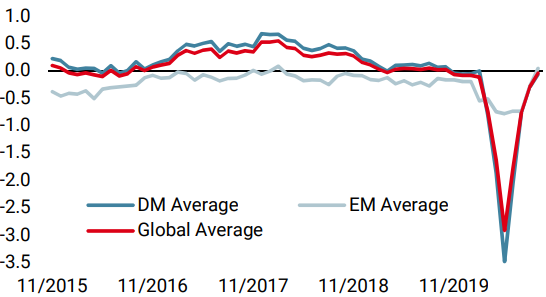

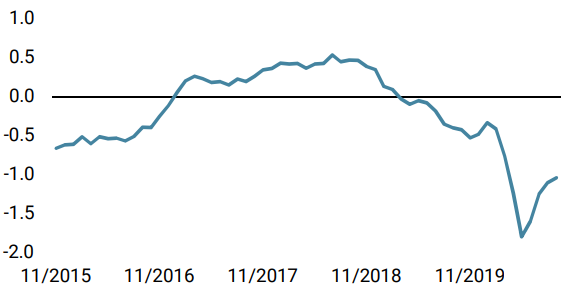

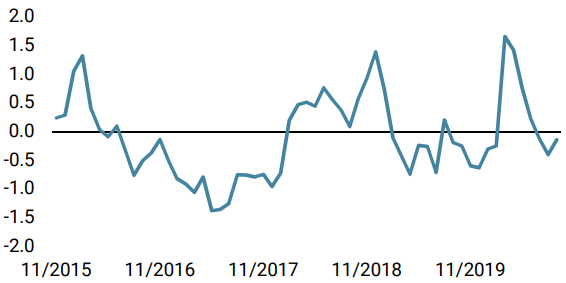

Unigestion Nowcasting

Wachstums Nowcaster

Inflations Nowcaster

Marktstress Nowcaster

Wöchentliche Veränderung

- Unser weltweiter Wachstums Nowcaster blieb in der vergangenen Woche stabil, als sich die US-Daten zurückzogen, während die Eurozone und mehrere Schwellenländer sich weiter verbesserten.

- Unser weltweiter Inflations Nowcaster ging in den meisten Ländern die wir verfolgen, leicht zurück: Das Risiko einer Inflationsüberraschung ist nach wie vor gering.

- Letzte Woche stieg unser Market Stress Nowcaster an, wobei die Volatilität und die Spreads auf ein höheres Risikoniveau hindeuteten.

Quellen: Unigestion, Bloomberg. Stand: 28. September 2020

Wichtige Hinweise

Dieses Material wird Ihnen vertraulich zur Verfügung gestellt und darf weder ganz noch teilweise verteilt, veröffentlicht, vervielfältigt oder gegenüber Dritten offengelegt werden.

Die in diesem Material präsentierten Informationen und Daten können sich auf generelle Marktaktivitäten oder Branchentrends beziehen, sie sind jedoch nicht als Grundlage für Prognose-, Analyse- oder Anlageberatungszwecke vorgesehen. Diese Informationen und Daten sind keine Finanzwerbung und stellen kein Angebot, keine Aufforderung und keine Empfehlung irgendeiner Art für Anlagen in den Strategien oder in den betreffenden Anlageinstrumenten dar. Einige der Anlagestrategien, die hierin beschrieben sind oder auf die verwiesen wird, gelten als hochriskante und nicht leicht realisierbare Anlagen, die wesentlichen und plötzlichen Verlusten unterworfen sein können, einschließlich eines kompletten Verlusts des Anlagewerts.

Unabhängig von dem Datum, an dem Sie möglicherweise auf diese Informationen zugreifen, stellen die in diesem Material zum Ausdruck gebrachten Anlageüberzeugungen, Wirtschafts- und Marktansichten oder Analysen die Einschätzung von Unigestion zum Publikationsdatum dar. Für die Richtigkeit dieser zum Ausdruck gebrachten Überzeugungen und Ansichten gibt es keine Garantie, und diese stellen keine vollständige Beschreibung der betreffenden Wertpapiere, Märkte und Entwicklungen dar. Alle an dieser Stelle zur Verfügung gestellten Informationen können ohne Vorankündigung geändert werden. Sofern vorliegendes Dokument Aussagen über die Zukunft enthält, handelt es sich um zukunftsgerichtete Informationen, die mehreren Risiken und Unwägbarkeiten unterliegen, einschließlich der Auswirkungen von Konkurrenzprodukten, Marktakzeptanz- und sonstiger Risiken, wobei diese Aufzählung keinen Anspruch auf Vollständigkeit erhebt.

Die Daten und grafischen Informationen in diesem Dokument dienen ausschließlich Hinweiszwecken und stammen unter Umständen aus externen Quellen. Obwohl wir die von öffentlichen Quellen und Drittquellen bezogenen Informationen für zuverlässig halten, haben wir diese nicht unabhängig verifiziert und können deren Richtigkeit oder Vollständigkeit daher nicht gewährleisten. Folglich übernimmt Unigestion diesbezüglich weder eine ausdrückliche noch eine stillschweigende Gewährleistung oder Garantie, so dass jedwede Haftung

hierfür ausgeschlossen ist. Sofern keine anderslautenden Angaben gemacht werden, stammen die Daten und Informationen von Unigestion. Die frühere Wertentwicklung ist kein Indikator für die zukünftige Wertentwicklung. Alle Anlagen sind mit Risiken verbunden, einschliesslich des Risikos eines Gesamtverlusts für den Anleger.

Unigestion SA wird von der Eidgenössischen Finanzmarktaufsicht (FINMA) reguliert. Unigestion (UK) Ltd wurde von der Financial Conduct Authority (FCA) zugelassen und reguliert und durch die SEC registriert. Unigestion Asset Management (France) SA wird von der „Autorité des Marchés Financiers“ (AMF) reguliert. Unigestion (Luxembourg) SA ist ein Verwalter alternativer Investmentfonds, der von der Commission de Surveillance du Secteur Financier (CSSF) gemäß dem Luxemburgischen Gesetz vom 12. Juli 2013 über alternative Investmentfonds zugelassen ist. Unigestion Asset Management (Canada) Inc, (UAMC) mit Niederlassungen in Toronto und Montreal unterliegt in Kanada der Aufsicht durch die Wertpapieraufsichtsbehörden der nachstehend genannten Provinzen, in denen das Unternehmen operiert: Ontario, Quebec; Alberta, Manitoba, Saskatchewan, Nova Scotia, New Brunswick und British Columbia. Die Hauptaufsichtsbehörde ist die Ontario Securities Commission. Unigestion Asia Pte Ltd wird in Singapur durch die MAS als Lizenznehmer von Capital Market Services (CMS) und Exempt Financial Adviser gemäß dem Securities and Futures Act und dem Financial Advisers Act reguliert.

Es wurde kein Wertpapierprospekt bei einer kanadischen Wertpapieraufsichtsbehörde eingereicht, um die Voraussetzungen für den Vertrieb von Anteilen an diesen Fonds zu erfüllen, und keine dieser Behörden hat sich zu diesen Wertpapieren geäußert. Dementsprechend dürfen die Fondsanteile in Kanada nur zulässigen Kunden, die von der wertpapierrechtlichen Prospektpflicht befreit sind, angeboten oder an diese vertrieben werden, wenn ein solches Angebot oder ein solcher Vertrieb ansonsten gesetzlich verboten ist. Alle Anleger müssen sich das entsprechende Angebotsmemorandum, das zusätzliche Informationen zur Beurteilung einer Anlage und wichtige Angaben über die Risiken, Kosten und Gebühren enthält, beschaffen und sorgfältig durchlesen.

Uni-Global – Cross Asset Navigator ist ein Teilfonds der Luxemburger Uni-Global SICAV, die der Richtlinie OGAW IV, Teil I entspricht. Dieser Teilfonds ist derzeit in Österreich, Belgien, Dänemark, Finnland, Frankreich, Deutschland, Irland, Italien, Luxemburg, den Niederlanden, Norwegen, Spanien, Großbritannien, Schweden und der Schweiz zum Vertrieb zugelassen. In Italien kann dieser Teilfonds nur an qualifizierte Anleger im Sinne von Art. 100 D. Leg. 58/1998 vertrieben werden. In Ländern, in denen das Angebot oder der Vertrieb des Teilfonds gesetzlich verboten ist, dürfen seine Anteile weder angeboten noch vertrieben werden. Investoren müssen sich den Verkaufsprospekt, der zusätzliche Informationen zur Beurteilung einer Anlage und wichtige Angaben über die Risiken, Kosten und Gebühren enthält, beschaffen und ihn sorgfältig durchlesen. Sofern nichts anderes angegeben ist, wird die Performance in USD nach Abzug der Gebühren ausgewiesen und berücksichtigt weder Provisionen noch Gebühren, die zum Zeitpunkt der Zeichnung oder der Rücknahme von Anteilen berechnet werden.