US-Wahlen unterstützen Growth Assets, während Covid-Fälle weiter zunehmen

Die US-Wahlen verliefen viel enger als erwartet, so dass die Perspektive einer „Blauen Welle“ weitgehend verflogen ist. Auch wenn der Markt die Chancen der Demokraten und den daraus resultierenden fiskalischen Impuls überschätzt haben mag, wurde die wachsende Gewissheit eines Biden-Sieges und die Aussicht auf stabile Unternehmens Steuersätze von den Märkten begrüßt. Was die Zukunft betrifft, so gibt es in den USA und anderswo wichtige Stützen für Wachstumsanlagen, sofern die derzeitigen Ergebnisse anhalten. Die jüngsten Arbeitslosenzahlen bestätigen, was wir in unseren Indikatoren gesehen haben: Das Wachstum in den USA hat sich stark erholt. Die jüngsten positiven Nachrichten über einen Coronavirus-Impfstoff sind ermutigend, jedoch beobachten wir weiterhin die Zunahme neuer Coronavirus-Fälle, insbesondere in den USA.

Born in the U.S.A.

What’s Next?

Politische Auswirkungen einer Biden-Präsidentschaft und eines gespaltenen Kongresses

Die Erwartungen an eine demokratische „Blaue Welle“, die Biden die Präsidentschaft sichern, den Senat umkehren und den Demokraten ein Mandat für größere Reformen erteilen würde, waren zwar hochgesteckt, aber die US-Wahl letzte Woche wurde zu einer Zitterpartie. Biden überschritt am Samstag die Schwelle der 270 Wahlstimmen, nachdem sein Vorsprung in Pennsylvania fest etabliert war. Die Kontrolle des Senats bleibt jedoch ungewiss, da im Januar in einer Stichwahl zwei Wahlkämpfe in Georgia entschieden werden sollen. Die Republikaner werden jedoch wahrscheinlich mindestens 50 Sitze haben, wobei die Stichwahl in Georgia ihnen eine gute Chance gibt, ihre Mehrheit zu halten.

Die politischen Auswirkungen des wahrscheinlichen Ergebnisses – eine Biden-Präsidentschaft mit einem gespaltenen Kongress – könnten für die Märkte recht positiv sein. Ohne eine Mehrheit im Senat sind wichtige politische Maßnahmen der Demokraten wie die Umkehrung der Unternehmens- und Kapitalertragssteuersätze höchst unwahrscheinlich. Auch Gesundheitsreformen oder andere wichtige Ausgabenmaßnahmen wie ein Green New Deal werden im neuen Kongress wahrscheinlich keine ausreichende Unterstützung finden. Ein größerer fiskalischer Impuls, wie die 2 Billionen USD-Maßnahme, die die Demokraten bereits im Repräsentantenhaus verabschiedet haben, scheint ebenfalls unwahrscheinlich, obwohl die Republikaner im Senat für einen kleineren Impuls (etwa 1 Billion USD) noch in diesem Jahr offen zu sein scheinen. Insgesamt erwarten wir keine größeren innenpolitischen Veränderungen, solange es keinen Coronavirus-induzierten Double-Dip der US-Wirtschaft gibt.

Gleichzeitig scheint die Außenpolitik die Finanzmärkte zu unterstützen. Obwohl die Demokraten teilweise die gleichen protektionistischen Ansichten vertreten wie die Trump-Regierung, erwarten wir, dass sich die Handelspolitik normalisieren, oder sogar zu ihrer Form vor Trump zurückkehren wird. Auch wenn der Handelskrieg (insbesondere mit China) noch nicht beendet ist, erwarten wir dennoch, dass er nachlässt. Dies dürfte dazu beitragen, den Welthandel und das Gewinnwachstum der Unternehmen zu unterstützen. Darüber hinaus gehen wir nicht davon aus, dass die Handelspolitik das bisherige Hauptrisiko darstellt, bei dem ein Tweet die Märkte ins Chaos stürzen könnte. Dies dürfte für die Märkte insgesamt ein weniger volatiles Umfeld schaffen und möglicherweise die Risikobereitschaft der Investoren erhöhen.

Günstige mittelfristige Rahmenbedingungen

Insgesamt scheint uns die US-Wahl mittelfristig ein recht positives Ergebnis für die Märkte zu sein. Wir waren besorgt, dass der Markt zu optimistisch auf einen durch die Blaue Welle ausgelösten Stimulus war und daher durch ein gespaltenes Ergebnis enttäuscht werden könnte. Der bisherige Marktverlauf deutet jedoch darauf hin, dass das Ergebnis nach wie vor als durchaus positiv angesehen wird. Zusätzlich zu der starken Aktienrallye fiel die Rendite der 10-jährigen US-Anleihe unter ihren Höchststand vor der Wahl, als die Anleger den großen Stimulus auspreisten. Die abnehmende Ungewissheit war im VIX-Index deutlich zu spüren, der am Freitag von seinem Vorwahlstand von 38 auf 25 um 35% fiel, bevor Biden zum gewählten Präsidenten erklärt wurde. Der aktuelle Kontext – stabile Renditen, geringere geopolitische Unsicherheit und Aufwärtsdruck auf die Erträge – ist ein günstiges Umfeld, um ein breiteres Risiko einzugehen. Schwellenländer-Anlagen (EM) sollten dank einer normalisierten Handelspolitik sowie eines niedrigeren US-Dollars aufgrund der nachlassenden Unsicherheit gut unterstützt werden. Tatsächlich ist der US-Dollar seit dem 3. November im Vergleich zu zahlreichen Schwellenländerwährungen um 2,5% gefallen. Dies dürfte die Zuflüsse in EM-Anleihen und -Aktien weiterhin unterstützen.

Die Erholung der US-Wirtschaft ist auch ein gutes Vorzeichen für das globale Wachstum. Sowohl unser US Growth Nowcaster als auch unser Newscaster haben auf eine starke und bisher anhaltende Erholung in den USA hingewiesen, obwohl der Konsum (sowohl dauerhaft als auch nicht dauerhaft) nach wie vor verhalten ist. Der Arbeitsmarktbericht vom Freitag war ein weiterer unterstützender Datenpunkt, wobei die Arbeitslosenquote entgegen einer Konsenserwartung von 7,6% auf 6,9% zurückging. Die Zahl der Beschäftigten außerhalb der Landwirtschaft stieg um 638.000 neue Arbeitsplätze gegenüber einer Erwartung von 580.000. Wichtig ist, dass der größte Beitrag im Beherbergungs- und Gaststättengewerbe geleistet wurde, während der Einzelhandel der drittgrößte Beitragszahler war, was eine Umkehrung der post-COVID-Trends bedeutet. Darüber hinaus wurden im Oktober in 70% der Sektoren Arbeitsplätze geschaffen (und sogar noch mehr, wenn man den antizyklischen öffentlichen Sektor ausschließt, in dem die meisten Arbeitsplätze verloren gingen), was auf das Ausmaß der Wiederbelebung der Beschäftigung hinweist. Dieses Beschäftigungswachstum dürfte in den Konsum einfließen, wenn die Haushalte wieder spüren, dass sie auf festem Boden stehen.

Coronavirus-Fälle nehmen stark zu, obwohl die Impfstoff-Aussichten ermutigend sind

Kurzfristig ist das Bild jedoch aufgrund des anhaltenden Anstiegs der Coronavirus-Fälle weniger positiv. In vielen europäischen Ländern übertrifft die Zahl der Neuerkrankungen inzwischen die Spitzenwerte von März/April, und auch die Zahl der Todesfälle steigt weiter auf frühere Höchststände. Einschränkungen wurden erlassen, und die nächsten Wochen werden entscheidend sein, um zu beurteilen, ob strengere Maßnahmen erforderlich sein werden. Die USA sind auch in eine dritte Phase steigender Fälle eingetreten, wobei der gleitende 7-Tage-Durchschnitt der Neuerkrankungen am Freitag um 25% gestiegen ist. Bislang tragen Staaten wie Illinois, Minnesota, Michigan und Ohio, die zusammen etwa 12% des US-BIP ausmachen, am stärksten zum Anstieg der neuen Fälle bei. Aber in Texas (9 % des BIP der USA) steigen die Neuerkrankungen um 15 % und in Kalifornien (15 % des BIP der USA) um 20 %. Die Trends sind besorgniserregend, weshalb wir die Situation genau beobachten. Die jüngsten Nachrichten über die Wirksamkeit eines Impfstoffs sind ermutigend, und der Markt hat rasch reagiert. Zusammen mit den Marktbewegungen nach den Wahlen haben Anleger bereits begonnen, die mittelfristigen Unterstützungen sinnvoll einzupreisen. Allerdings könnte eine Enttäuschung der Investoren über weitere Stimuli oder ein Rückschlag bei der Einführung eines Impfstoffs, während die Fälle weiter ansteigen, die Fragilität des Marktes aufdecken.

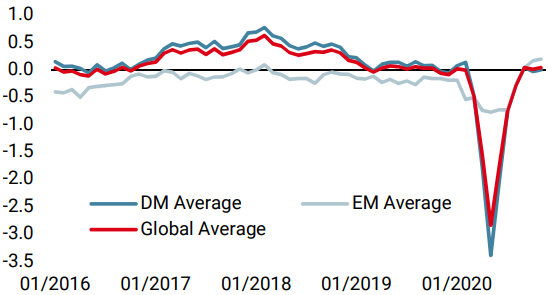

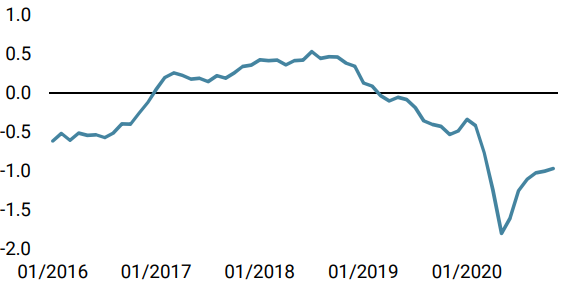

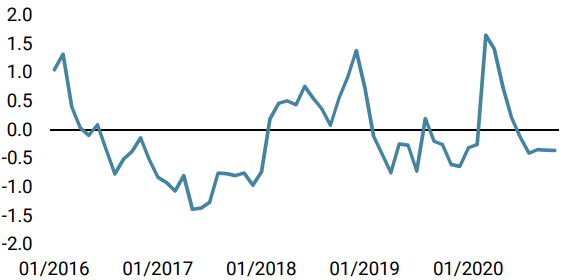

Unigestion Nowcasting

Wachstums Nowcaster

Inflations Nowcaster

Marktstress Nowcaster

Wöchentliche Veränderung

- Unser World Growth Nowcaster ging in der letzten Woche zurück, vor allem wegen der schwächeren Zahlen in den USA und Japan. In Europa haben sich die Wirtschaftsdaten jedoch im Großen und Ganzen verbessert.

- Unser World Inflation Nowcaster ging ebenfalls zurück, da europäische Daten einbrachen. Das Inflationsrisiko ist im Großen und Ganzen gering.

- Letzte Woche fiel unser Market Stress Nowcaster, als die Volatilität sank und die Credit Spreads zurückgingen.

Quellen: Unigestion, Bloomberg. Stand: 06. November 2020

Wichtige Hinweise

Dieses Material wird Ihnen vertraulich zur Verfügung gestellt und darf weder ganz noch teilweise verteilt, veröffentlicht, vervielfältigt oder gegenüber Dritten offengelegt werden.

Die in diesem Material präsentierten Informationen und Daten können sich auf generelle Marktaktivitäten oder Branchentrends beziehen, sie sind jedoch nicht als Grundlage für Prognose-, Analyse- oder Anlageberatungszwecke vorgesehen. Diese Informationen und Daten sind keine Finanzwerbung und stellen kein Angebot, keine Aufforderung und keine Empfehlung irgendeiner Art für Anlagen in den Strategien oder in den betreffenden Anlageinstrumenten dar. Einige der Anlagestrategien, die hierin beschrieben sind oder auf die verwiesen wird, gelten als hochriskante und nicht leicht realisierbare Anlagen, die wesentlichen und plötzlichen Verlusten unterworfen sein können, einschließlich eines kompletten Verlusts des Anlagewerts.

Unabhängig von dem Datum, an dem Sie möglicherweise auf diese Informationen zugreifen, stellen die in diesem Material zum Ausdruck gebrachten Anlageüberzeugungen, Wirtschafts- und Marktansichten oder Analysen die Einschätzung von Unigestion zum Publikationsdatum dar. Für die Richtigkeit dieser zum Ausdruck gebrachten Überzeugungen und Ansichten gibt es keine Garantie, und diese stellen keine vollständige Beschreibung der betreffenden Wertpapiere, Märkte und Entwicklungen dar. Alle an dieser Stelle zur Verfügung gestellten Informationen können ohne Vorankündigung geändert werden. Sofern vorliegendes Dokument Aussagen über die Zukunft enthält, handelt es sich um zukunftsgerichtete Informationen, die mehreren Risiken und Unwägbarkeiten unterliegen, einschließlich der Auswirkungen von Konkurrenzprodukten, Marktakzeptanz- und sonstiger Risiken, wobei diese Aufzählung keinen Anspruch auf Vollständigkeit erhebt.

Die Daten und grafischen Informationen in diesem Dokument dienen ausschließlich Hinweiszwecken und stammen unter Umständen aus externen Quellen. Obwohl wir die von öffentlichen Quellen und Drittquellen bezogenen Informationen für zuverlässig halten, haben wir diese nicht unabhängig verifiziert und können deren Richtigkeit oder Vollständigkeit daher nicht gewährleisten. Folglich übernimmt Unigestion diesbezüglich weder eine ausdrückliche noch eine stillschweigende Gewährleistung oder Garantie, so dass jedwede Haftung

hierfür ausgeschlossen ist. Sofern keine anderslautenden Angaben gemacht werden, stammen die Daten und Informationen von Unigestion. Die frühere Wertentwicklung ist kein Indikator für die zukünftige Wertentwicklung. Alle Anlagen sind mit Risiken verbunden, einschliesslich des Risikos eines Gesamtverlusts für den Anleger.

Unigestion SA wird von der Eidgenössischen Finanzmarktaufsicht (FINMA) reguliert. Unigestion (UK) Ltd wurde von der Financial Conduct Authority (FCA) zugelassen und reguliert und durch die SEC registriert. Unigestion Asset Management (France) SA wird von der „Autorité des Marchés Financiers“ (AMF) reguliert. Unigestion (Luxembourg) SA ist ein Verwalter alternativer Investmentfonds, der von der Commission de Surveillance du Secteur Financier (CSSF) gemäß dem Luxemburgischen Gesetz vom 12. Juli 2013 über alternative Investmentfonds zugelassen ist. Unigestion Asset Management (Canada) Inc, (UAMC) mit Niederlassungen in Toronto und Montreal unterliegt in Kanada der Aufsicht durch die Wertpapieraufsichtsbehörden der nachstehend genannten Provinzen, in denen das Unternehmen operiert: Ontario, Quebec; Alberta, Manitoba, Saskatchewan, Nova Scotia, New Brunswick und British Columbia. Die Hauptaufsichtsbehörde ist die Ontario Securities Commission. Unigestion Asia Pte Ltd wird in Singapur durch die MAS als Lizenznehmer von Capital Market Services (CMS) und Exempt Financial Adviser gemäß dem Securities and Futures Act und dem Financial Advisers Act reguliert.

Es wurde kein Wertpapierprospekt bei einer kanadischen Wertpapieraufsichtsbehörde eingereicht, um die Voraussetzungen für den Vertrieb von Anteilen an diesen Fonds zu erfüllen, und keine dieser Behörden hat sich zu diesen Wertpapieren geäußert. Dementsprechend dürfen die Fondsanteile in Kanada nur zulässigen Kunden, die von der wertpapierrechtlichen Prospektpflicht befreit sind, angeboten oder an diese vertrieben werden, wenn ein solches Angebot oder ein solcher Vertrieb ansonsten gesetzlich verboten ist. Alle Anleger müssen sich das entsprechende Angebotsmemorandum, das zusätzliche Informationen zur Beurteilung einer Anlage und wichtige Angaben über die Risiken, Kosten und Gebühren enthält, beschaffen und sorgfältig durchlesen.

Uni-Global – Cross Asset Navigator ist ein Teilfonds der Luxemburger Uni-Global SICAV, die der Richtlinie OGAW IV, Teil I entspricht. Dieser Teilfonds ist derzeit in Österreich, Belgien, Dänemark, Finnland, Frankreich, Deutschland, Irland, Italien, Luxemburg, den Niederlanden, Norwegen, Spanien, Großbritannien, Schweden und der Schweiz zum Vertrieb zugelassen. In Italien kann dieser Teilfonds nur an qualifizierte Anleger im Sinne von Art. 100 D. Leg. 58/1998 vertrieben werden. In Ländern, in denen das Angebot oder der Vertrieb des Teilfonds gesetzlich verboten ist, dürfen seine Anteile weder angeboten noch vertrieben werden. Investoren müssen sich den Verkaufsprospekt, der zusätzliche Informationen zur Beurteilung einer Anlage und wichtige Angaben über die Risiken, Kosten und Gebühren enthält, beschaffen und ihn sorgfältig durchlesen. Sofern nichts anderes angegeben ist, wird die Performance in USD nach Abzug der Gebühren ausgewiesen und berücksichtigt weder Provisionen noch Gebühren, die zum Zeitpunkt der Zeichnung oder der Rücknahme von Anteilen berechnet werden.