Verwirrende Rezessionsdaten

Kernpunkte

-

Nach anderthalb Jahren wirtschaftlicher Verlangsamung tauchen erste Anzeichen bedenklicher Makrobedingungen auf.

-

Betrachtet man die Ursachen der Verlangsamung und die historische Dynamik, so ist das Risiko einer weltweiten Rezession begrenzt, wobei ein großer Teil der Konjunkturabschwächung auf eine Verschlechterung der Erwartungen zurückzuführen ist.

-

Das Wachstum ist nach wie vor gefährdet, da Rückgänge wie die derzeitige selten von selbst aufhören. Diesmal scheinen die Zentralbanken jedoch präventiv zu handeln, was nie zuvor der Fall war.

Überblick

Nach anderthalb Jahren wirtschaftlicher Verlangsamung tauchen erste Anzeichen bedenklicher Makrobedingungen auf. Besorgte Investoren haben jetzt viele Argumente, um pessimistisch zu bleiben. Die Zinskurven sind invertiert oder flach, die Industrieumfragen sind auf niedrigem Niveau und das Wachstum in Deutschland ist im letzten Quartal gefallen. Sind wir bereits in einer globalen Rezession? Wir sind der Meinung, dass dies nicht der Fall ist.

Uns ist klar, dass ein Analyst durch eine selektive Datenauswahl eine Rezession begründen könnte. Wenn wir uns jedoch den großen Querschnitt der Daten ansehen, die unsere selbst entwickelten Growth Nowcasters umfassen, finden wir nur wenige Hinweise auf ein derzeit hohes Rezessionsrisiko.

Dennoch sind China und Europa bedroht und leuchten bereits in unseren Messwerten rot auf. Das Rezessionsrisiko ist weltweit sehr ungleichmäßig, was vermutlich Investoren mit den jüngsten Daten verwirrt. Ihnen raten wir: Schaut euch einen großen Querschnitt der Makrodaten an und überprüft, ob in allen Sektoren und Ländern anhaltende Anzeichen einer Rezession vorliegen.

Steht in den kommenden Monaten eine Rezession bevor? Das ist schwer zu beantworten, aber in Anbetracht (1) des Ursprungs der Verlangsamung und (2) der historischen Wachstumsdynamik, die ähnlichen Situationen wie heute vorausgehen, sehen wir ein begrenztes Risiko einer weltweiten Rezession.

Warum Anleger besorgt sind

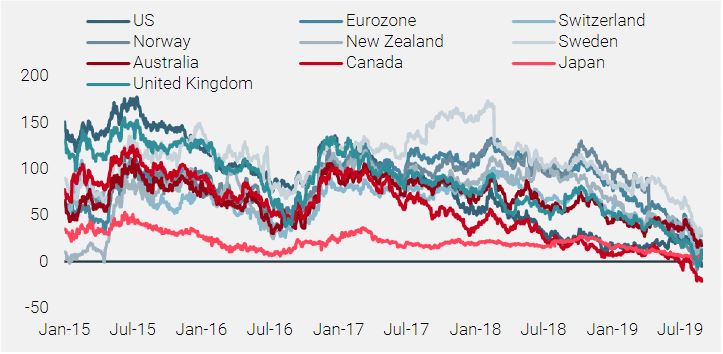

Am Anlagehorizont ziehen Wolken auf, die in der Regel ein Vorläufer der Rezession sind. Erstens, wie in Abbildung 1 dargestellt, sind nun mehrere Zinskurven entweder flach oder invertiert. Das bedeutet, dass für viele G10-Länder der 10-jährige Zinssatz entweder gleich oder niedriger als der kurzfristige Zinssatz ist. Daraus folgt, dass die Märkte in Zukunft mit niedrigeren Zinsen rechnen. In diesem Wirtschaftszyklus gibt es nur ein Szenario, in dem das möglich wäre – wenn eine Rezession bevorsteht.

Abbildung 1: Zinskurvenneigungen (10 Jahre minus 2 Jahre) in den G10-Ländern

Die Zinskurven beunruhigen Investoren, weil es andere übereinstimmende Signale gibt: Die Break-even-Raten (Marktmaße der erwarteten Inflation) sind eingebrochen, die Rohstoffpreise sind niedrig, die Volatilitätskurven wurden vor kurzem invertiert und viele Hedges sind derzeit teuer, darunter Anleihen, der japanische Yen und der Schweizer Franken.

Makrodaten deuten darauf hin, dass eine Rezession unmittelbar bevorsteht.

Auch im Makrobereich sind die Daten hier weniger überzeugend. In den USA verzeichnete das ISM einen starken Einbruch. Außerdem erreichte die Kapazitätsauslastung im Oktober 2018 ihren Höhepunkt und ist seitdem gesunken. In Deutschland befindet sich die Wirtschaft im Rahmen der IFO-Umfrage bereits in einer Rezession, im Einklang mit Umfragen der Europäischen Kommission. In China ging die Wachstumsrate der Stromerzeugung auf das Niveau von 2015 zurück, während das südafrikanische BIP im ersten Quartal bei -3,2 % lag. Zudem zeigt der CPB World Trade Index, dass das globale Handelsvolumen im Vergleich zum Vorjahr um 3% zurückgegangen ist. Es scheint, als ob es kein Entrinnen gäbe. Alle Anzeichen deuten auf eine zunehmend wahrscheinliche globale Rezession innerhalb der nächsten 12 Monate hin. Ist das aber tatsächlich der Fall?

Unsere Perspektive

Wir sind der Meinung, dass diese Frage der Rezession für die Portfoliopositionierung von wesentlicher Bedeutung ist, da sie Einfluss auf makroökonomische, Stimmungs- und Bewertungsaspekte hat.

Unser Messverfahren für Rezessionsrisiken basiert auf zwei Erkenntnissen unseres Makro-Researchs:

- Rezessionen sind schwer vorhersehbar. Sie entstehen immer aus verschiedenen Gründen: vom Platzen einer Aktienblase im Jahr 2001 über den Zusammenbruch des US-Wohnungsmarktes im Jahr 2008 bis hin zur Überverschuldung in der Eurozone im Jahr 2011.

- Die Anlagerenditen sind an die aktuelle Makro-Situation gebunden. Prognosen werden in der Regel nicht von den Märkten belohnt, auch wenn die die Vorhersage richtig ist. Folglich ist eine umfassende Analyse der aktuellen Lage, die wir als Nowcasting bezeichnen, viel sinnvoller.

Unsere Nowcasters haben zum Ziel, die aktuelle Makrolage in 39 Ländern zu bewerten, darunter 11 wichtige Schwellenländer. Insgesamt decken unsere Indikatoren etwa 90 % des weltweit generierten BIP ab. Sie ermitteln Anzeichen von Rezessionsrisiken in verschiedenen Schlüsselbereichen jeder Volkswirtschaft. Anstatt Zeitreihensätze selektiv zu betrachten, bevorzugen sie die Überprüfung eines großen Datenquerschnitts. Was sagen diese Indikatoren aus?

Wenn wir uns den großen Querschnitt der Daten unserer Growth Nowcasters ansehen, finden wir nur wenige Hinweise auf ein derzeit hohes Rezessionsrisiko.

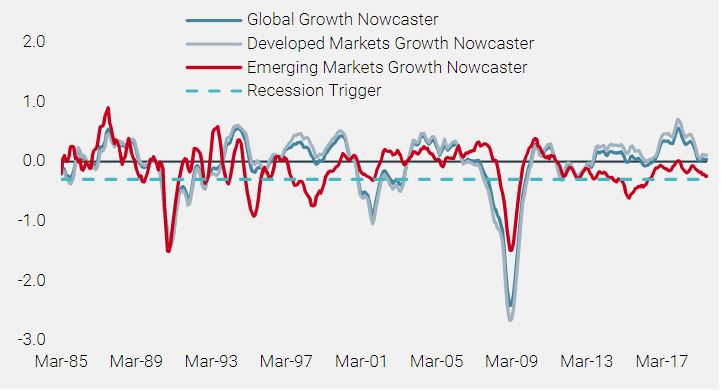

Abbildung 2 zeigt unseren globalen Growth Nowcaster, der in Industrie- und Schwellenländer unterteilt ist. Die blau gestrichelte Linie in der Grafik zeigt die Schwelle, die unterschritten werden muss, um die Gefahr einer Rezession für die Wirtschaft zu signalisieren. Dieser Schwellenwert liegt bei -0,3 und wurde aus der über 30-jährigen Geschichte kalibriert. Wenn der Growth Nowcaster eines Landes historisch gesehen zurückgeht und unter diese Schwelle einbricht, erlebt das Land entweder eine starke Verlangsamung oder eine Rezession. Gegenwärtig können wir einen Rückgang, aber keinen Einbruch erkennen. Derzeit ist das Risiko, sich in einer Rezession zu befinden, begrenzt, insbesondere für Industrieländer.

Abbildung 2: Globaler Growth Nowcaster, 1985–2019

Das Rezessionsrisiko ist weltweit sehr unterschiedlich, wobei China und Europa am meisten gefährdet sind.

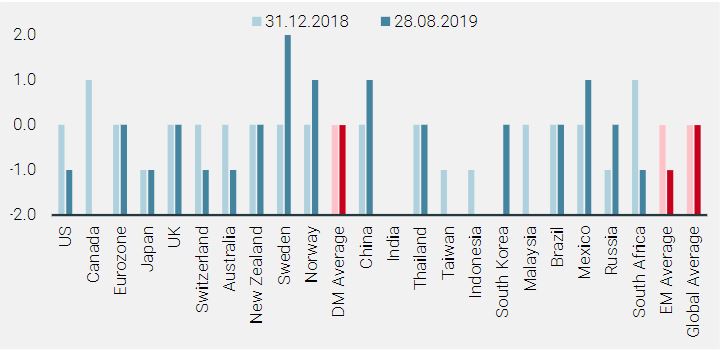

Angesichts der geografischen Granularität unserer Indikatoren können wir die Länder auch nach ihrem Rezessionsrisiko einordnen, von -2 (sehr geringes Risiko) bis +2 (sehr hohes Risiko), basierend auf dem Growth Nowcaster und dem Niveau seines Diffusionsindex (der Prozentsatz der Verbesserung der Daten in den Nowcasters). In Abbildung 3 sind diese Informationen auf Länderebene dargestellt. Wie die vorstehende grafische Analyse verdeutlicht, ist das globale Rezessionsrisiko insgesamt neutral. Auf einer detaillierteren Stufe verbirgt diese neutrale Ebene jedoch Unterschiede: Schweden, Norwegen, China und Mexiko liegen derzeit am schlechtesten, wobei Schweden sich am wahrscheinlichsten in einer Rezession befindet. Ausgewählte asiatische Volkswirtschaften, die USA und Japan erhalten die besten Noten. Was geschieht mittelfristig, wenn es heute keine Rezession gibt?

Abbildung 3: Länderspezifische Rezessionsrisiken

Hinweis: Eine Note von 2 bedeutet ein sehr hohes Rezessionsrisiko. Eine Note von -2 weist auf ein sehr geringes Rezessionsrisiko hin.

Es gibt zwei Weisen, dies zu erforschen. Erstens, indem wir die Ursache der derzeit niedrigen Zahlen betrachten und zweitens, indem man historische Instanzen untersucht, die denen von heute ähnlich sind.

Die Verlangsamung spiegelt eine Verschlechterung der Erwartungen wider, die wahrscheinlich mit dem Handelskrieg zusammenhängt.

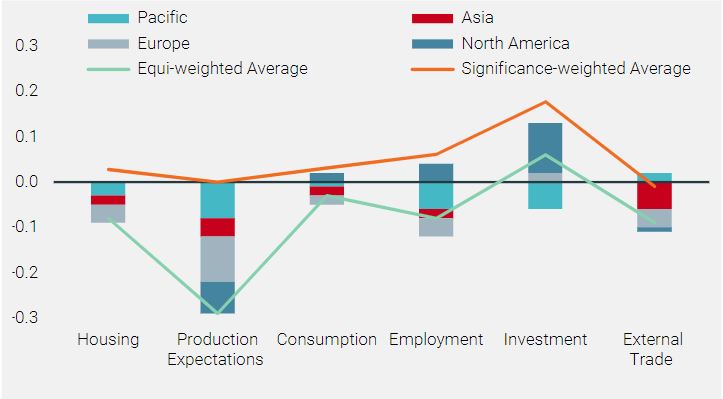

Erstens: die Ursache der Verlangsamung. Ein wesentliches Merkmal von Rezessionen ist, dass sie immer ein breites Spektrum wirtschaftlicher Sektoren einer Volkswirtschaft betreffen: Abbildung 4 zeigt den Wert unserer Nowcaster pro Wirtschaftszone sowie deren detaillierte Aufschlüsselung nach Komponenten. Ein großer Teil der wirtschaftlichen Verlangsamung spiegelt eine Verschlechterung der Erwartungen wider, die wahrscheinlich mit der Lage des Handelskrieges zusammenhängt. Ohne diese Komponente würden die Growth Nowcasters viel höher ausfallen.

Abbildung 4: Aufschlüsselung der Nowcasters nach Hauptsektoren jeder Zone

Hinweis: Der „signifikanzgewichtete Durchschnitt“ zeigt den Durchschnitt der Komponenten der Nowcaster, wobei die wirtschaftliche und marktbezogene Bedeutung jedes Landes zur Gewichtung herangezogen wird.

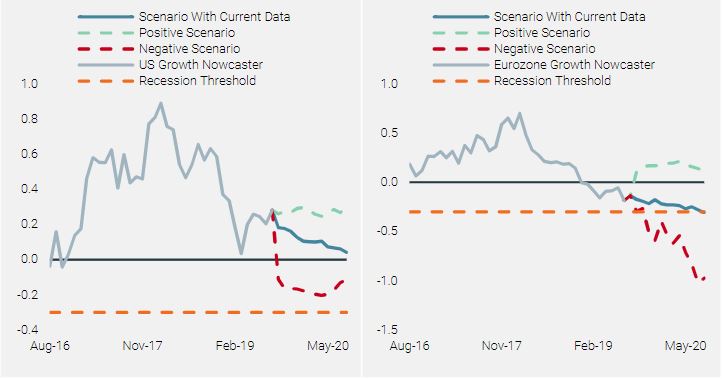

Selbst bei einer deutlichen Verschlechterung der Makro-Situation sind die Chancen für eine Rezession in den USA historisch gesehen sehr begrenzt.

Zweitens können wir mit Regressionen auch den üblichen Kurs einer Volkswirtschaft einschätzen, sobald wir die heutigen Makrobedingungen historisch ermittelt haben. Abbildung 5 zeigt solche Szenarien sowie Projektionen, die durch die Annahme (1) einer weiteren signifikanten Verlangsamung und (2) einer deutlichen Verbesserung der Makrodynamik erstellt wurden. Bei Anwendung dieser Szenario Analyse auf die USA und die Eurozone ergeben sich zwei sehr unterschiedliche Schlussfolgerungen. In den USA gibt es trotz einer deutlichen Verschlechterung der Makrolage aus historischer Sicht nur sehr begrenzte Chancen einer Rezession im Laufe des nächsten Jahres. Die Eurozone befindet sich jedoch in einer anderen Situation. Wenn sich der aktuelle Trend fortsetzt, wird die Eurozone innerhalb von 12 Monaten in eine Rezession eintreten.

Abbildung 5: Historische Szenarioanalyse für die Volkswirtschaften der USA (links) und der Eurozone (rechts)

Fazit

Unsere Nowcaster geben drei wichtige Schlussfolgerungen ab:

- Das Rezessionsrisiko ist vorerst neutral und geografisch uneinheitlich, so dass die aktuelle Situation mit den Jahren 2008 oder 1990 nicht vergleichbar ist.

- In den USA gibt es keine Anzeichen einer bevorstehenden Rezession, obwohl die Situation in der Eurozone ganz anders ist.

- Trotz eines begrenzten Gesamtrisikos einer Rezession ist das Wachstum weiterhin gefährdet, da die derzeitige Abkühlung seit anderthalb Jahren anhält und solche Verlangsamungen selten von selbst aufhören. Doch diesmal scheinen die Zentralbanken präventiv zu handeln, was nie zuvor der Fall war.

Wichtige Informationen

Dieses Material wird Ihnen vertraulich zur Verfügung gestellt und darf weder ganz noch teilweise verteilt, veröffentlicht, vervielfältigt oder gegenüber Dritten offengelegt werden.

Die in diesem Material präsentierten Informationen und Daten können sich auf generelle Marktaktivitäten oder Branchentrends beziehen, sie sind jedoch nicht als Grundlage für Prognose-, Analyse- oder Anlageberatungszwecke vorgesehen. Diese Informationen und Daten sind keine Finanzwerbung und stellen kein Angebot, keine Aufforderung und keine Empfehlung irgendeiner Art für Anlagen in den Strategien oder in den betreffenden Anlageinstrumenten dar. Einige der Anlagestrategien, die hierin beschrieben sind oder auf die verwiesen wird, gelten als hochriskante und nicht leicht realisierbare Anlagen, die wesentlichen und plötzlichen Verlusten unterworfen sein können, einschließlich eines kompletten Verlusts des Anlagewerts.

Unabhängig von dem Datum, an dem Sie möglicherweise auf diese Informationen zugreifen, stellen die in diesem Material zum Ausdruck gebrachten Anlageüberzeugungen, Wirtschafts- und Marktansichten oder Analysen die Einschätzung von Unigestion zum Publikationsdatum dar. Für die Richtigkeit dieser zum Ausdruck gebrachten Überzeugungen und Ansichten gibt es keine Garantie, und diese stellen keine vollständige Beschreibung der betreffenden Wertpapiere, Märkte und Entwicklungen dar. Alle an dieser Stelle zur Verfügung gestellten Informationen können ohne Vorankündigung geändert werden. Sofern vorliegendes Dokument Aussagen über die Zukunft enthält, handelt es sich um zukunftsgerichtete Informationen, die mehreren Risiken und Unwägbarkeiten unterliegen, einschließlich der Auswirkungen von Konkurrenzprodukten, Marktakzeptanz- und sonstiger Risiken, wobei diese Aufzählung keinen Anspruch auf Vollständigkeit erhebt.

Die Daten und grafischen Informationen in diesem Dokument dienen ausschließlich Hinweiszwecken und stammen unter Umständen aus externen Quellen. Obwohl wir die von öffentlichen Quellen und Drittquellen bezogenen Informationen für zuverlässig halten, haben wir diese nicht unabhängig verifiziert und können deren Richtigkeit oder Vollständigkeit daher nicht gewährleisten. Folglich übernimmt Unigestion diesbezüglich weder eine ausdrückliche noch eine stillschweigende Gewährleistung oder Garantie, so dass jedwede Haftung hierfür ausgeschlossen ist. Sofern keine anderslautenden Angaben gemacht werden, stammen die Daten und Informationen von Unigestion.

Die Ergebnisse aus der Vergangenheit sind kein Anhaltspunkt für zukünftige Ergebnisse. Alle Anlagen sind mit Risiken verbunden, einschließlich des Risikos eines Gesamtverlusts für den Anleger.

Unigestion SA wird von der Eidgenössischen Finanzmarktaufsicht (FINMA) reguliert. Unigestion (UK) Ltd wurde von der Financial Conduct Authority (FCA) zugelassen und reguliert und durch die SEC registriert. Unigestion Asset Management (France) SA wird von der „Autorité des Marchés Financiers“ (AMF) reguliert. Unigestion (Luxembourg) SA ist ein Verwalter alternativer Investmentfonds, der von der Commission de Surveillance du Secteur Financier (CSSF) gemäß dem Luxemburgischen Gesetz vom 12. Juli 2013 über alternative Investmentfonds zugelassen ist. Unigestion Asset Management (Canada) Inc., mit Niederlassungen in Toronto und Montreal, wird in Kanada von den Wertpapieraufsichtsbehörden in Ontario, Québec, Alberta, Manitoba, Saskatchewan, Nova Scotia, New Brunswick und British Columbia reguliert. Die Hauptaufsichtsbehörde ist die Ontario Securities Commission. Unigestion Asia Pte Ltd wird in Singapur durch die MAS als Lizenznehmer von Capital Market Services (CMS) und Exempt Financial Adviser gemäß dem Securities and Futures Act und dem Financial Advisers Act reguliert.

Veröffentlichungsdatum dieses Dokuments ist der September 2019.