Auch 2019 blieb trotz eines erhöhten geopolitischen Risikos (Brexit, Handelskriege, Hongkong, Iran, Lateinamerika) eine dauerhafte Erhöhung der Volatilität aus. Solche Ereignisse scheinen den Markt nicht mehr zu erschrecken. Die Anleger gewöhnen sich zunehmend an die Konstanz dieser Risiken und reagieren weniger emotional darauf. Davon profitierten insbesondere Short Volatility-Positionen, unterstützt von den Zentralbanken, die nach wie vor die Haupttreiber der Asset-Volatilität sind. Die Märkte genießen seit einigen Jahren einen kostenlosen „Zentralbank Put“ und es besteht die Gefahr, dass die Anleger selbstgefällig werden. Werden die Zentralbanken die Finanzmärkte wieder retten, oder verliert diese freie Option ihre Konvexität?Volatilität: Ein Vertrauensspiel

Confidence Trick, Culture Club, 1999

Confidence Trick

Volatilität bietet ein finanzielles Engagement für die menschliche Unsicherheit in einer ungewissen Zukunft. Eine Volatilität „short“ Positionierung drückt das Vertrauen in das aktuelle Marktumfeld aus, während eine „long“ Position die Befürchtung eines bevorstehenden Wandels widerspiegelt. Seit Draghis „whatever it takes“ Rede im Juli 2012 bewegte sich der durchschnittliche jährliche VIX-Stand zwischen 11,11 und 17,85, während der jährliche Durchschnitt seit Beginn der Aufzeichnungen in 1990 19,3 betrug. Diese Zahlen zeigen deutlich, dass die Anleger davon überzeugt sind, dass die Zentralbanken den Status quo verteidigen können. Betrachtet man die Volatilität der Volatilität, die die Unsicherheit des Übergangs vom Status quo in eine Periode der Veränderung darstellt, so ergibt sich ein ganz anderes Bild. Die Volatilität des VIX hat sich seit 2012 kontinuierlich erhöht und erreichte im August 2015 und Februar 2018 höhere Niveaus als während der GFC. Hedging ist in Ungnade gefallen, aber nicht in den Augen aller Anleger. Obwohl das Halten einer Volatilitätsposition seit einem längeren Zeitraum sehr schmerzhaft war, weisen die steile Volatilitäts-Laufzeitstruktur (kurzfristig gegen langfristig), die Volatilitäts-Skew (upside- gegen downside) und die teure Volatilität der Volatilität (VVIX) im Aktienbereich darauf hin, dass die Volatilitätshändler noch nicht selbstgefällig geworden sind. Long Volatilitäts-Positionen standen in letzter Zeit vor zwei Herausforderungen. Erstens sind Phasen mit hoher Volatilität seit dem GFC sehr selten. Zweitens waren Volatilitätsspitzen sehr kurzlebig. Der VIX-Future hat seit Juli 2012 nur einen Tag über 30 und 22 Tage über 25 gehandelt. Die aggressive Buy-the-Dip Mentalität und die dementsprechend schnelle Volatilitäts-Umkehrung waren für Portfolio-Hedges sehr schmerzhaft. Die Anleger scheinen verstanden zu haben, dass das Zeitfenster zur Monetarisierung ihrer Hedges sehr klein ist. Dieses Verhalten beschleunigte das Phänomen umso mehr. Um in ein Umfeld mit höherer Volatilität zu gelangen, benötigen wir einen erhöhten „Angstfaktor“, der den „Gierfaktor“ ersetzt. Der Haupttreiber der Gier war die Jagd nach Renditen und die geringe Volatilität an den Finanzmärkten und in den Makrodaten. Der Verkauf von Volatilität ist nichts anderes als eine alternative Form der Rendite – und die geringe realisierte Volatilität lässt diese „Rendite“ sehr attraktiv erscheinen. Es entsteht die Illusion, dass Märkte sicherer sind und es entsteht eine gefährliche Rückkopplungsschleife. Geringere Volatilität führt zu noch geringerer Volatilität und belohnt Strategien, die systematisch auf Marktstabilität setzen, damit sie noch größere Wetten auf diese Beständigkeit abschließen können (Risikoparität, Var Control, CTA, VIX ETNs usw.). Vor dem „Volmageddon“ im Februar 2018 verzeichnete der S&P 500 den längsten Zeitraum der Geschichte ohne einen 5%igen Rückgang (405 Handelstage). Je länger diese Zeit dauerte, umso zuversichtlicher wurde der Investor und umso überfüllter wurden die Positionen. Die Konsensmeinung, dass die Zentralbanken die Volatilität besiegt haben, war falsch – sie haben die Volatilität für einige Zeit gebändigt, aber dadurch haben sie die Tail-Risiken und die Wahrscheinlichkeit zukünftiger Markteinbrüche erhöht. Die zweite Volatilitätsspitze im Jahr 2018 folgte, als der Markt begann, die Unannehmlichkeiten der Fed-Normalisierung zu spüren. Powell weigerte sich zunächst, die Märkte zu schützen. Der Schmerz höherer Zinssätze und des zunehmenden Marktstresses im vierten Quartal war zu Groß und führte die Fed schließlich im Januar zu einer Kehrtwende. Nachdem sich die Zentralbanken wieder im Lockerungsmodus befanden, verengten sich die Credit Spreads und die Aktien erholten sich, obwohl die Unternehmensgewinnschätzungen der Analysten in diesem Jahr fast jede Woche zurückgingen. Diese Anomalie ähnelt stark der vorherigen QE-Ära von 2012-2016. Im Gegensatz zu Aktien sehen wir in den Segmenten mit niedrigerem Rating an den Kreditmärkten erste Anzeichen von Bedrängnis. Ein starkes Zeichen ist der Performance-Unterschied auf dem Hochzinskreditmarkt, wo der riskanteste Teil trotz eines sehr positiven Jahres für Risikoaktiva deutlich hinter den Werten von höherer Qualität zurückgeblieben ist. Das Verständnis des Kreditzyklus und seiner Interdependenz mit der Geldpolitik ist entscheidend für das Timing von Volatilitätsgeschäften. Nicht nur, weil dies ein Frühindikator für die letzten zwei Rezessionen war, in denen die Hochzins-Spreads zu steigen begannen, während die Aktienindizes weiterhin neue Höchststände erreichten, sondern auch, weil die Schwankungen der Volatilitätsphasen vom Kreditzyklus getrieben werden. Wenn Credit leicht verfügbar ist und die Zinssätze niedrig sind, bleibt die Volatilität unterdrückt, aber mit einer Kreditverknappung steigt die Volatilität.What’s Next?

Sind die Anleger selbstgefällig?

Renditen unter Druck erhöhen die Marktanfälligkeit

Liquidität treibt Märkte an

Die Volatilität bei Zinsen, Aktien und Rohstoffen lag über dem Stand von 2018, obwohl die globalen Zentralbanken in diesem Jahr die Zinsen 68-mal gesenkt haben (Ausnahme: FX Volatilität). Wir sehen dies nicht als Beweis dafür, dass die Fähigkeit der Zentralbanken, Risiken zu kontrollieren, nachlässt. Solange die Anleger an das Szenario des „Zentralbank Put“ glauben, wird es sich selbst erfüllen. Auch wenn wir das jüngste Kaufprogramm der Fed nicht als QE4 betrachten, ist es ein wesentlicher Bestandteil der finanziellen Unterstützung. Wir sind daher der festen Überzeugung, dass die Kombination aus unterstützenden Zentralbanken, einer hohen Bewertung traditioneller Anlageklassen und der Jagd nach Renditen ein hervorragendes Umfeld für die Ernte der Volatilitätsprämie bietet. Die Volatilitätsprämie ist lediglich die Vergütung, die Anleger für den Schutz vor unerwarteter Marktvolatilität erhalten. Der Spread zwischen impliziter und realisierter Volatilität hat sich zusammen mit den anderen Rendite-Proxies verschlechtert, bietet aber immer noch eine anständige und nachhaltige Rendite, die allein auf die Risikoaversion der Anleger und ihrer Tendenz zur Überschätzung der Wahrscheinlichkeit signifikanter Verluste zurückzuführen ist. Drei Dinge sind entscheidend, um den Volatilitäts-Carry-Trade erfolgreich durchzuführen. Erstens, seien Sie sich der Fragilität der Märkte und ihrer Tail-Risiken bewusst (Umsetzung). Zweitens, messen und verstehen Sie die Positionierung in impliziten und expliziten Short-Volatilitätsstrategien (Crowding). Schließlich, bewerten Sie das Risiko von Änderungen in der Geldpolitik und die Stabilität des Kreditmarktes (Vertrauen). Anleger haben nach wie vor Vertrauen in das Verhalten der Zentralbanken, und daher wird der Volatilitäts-Carry-Trade weiterhin als unkorrelierter, stabiler und profitabler Ertragsstrom in einem Portfolio Mehrwert schaffen.Zentralbanken vs. Finanzmärkte

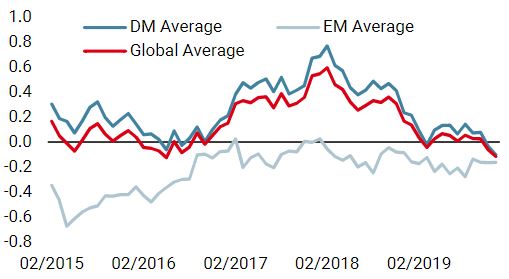

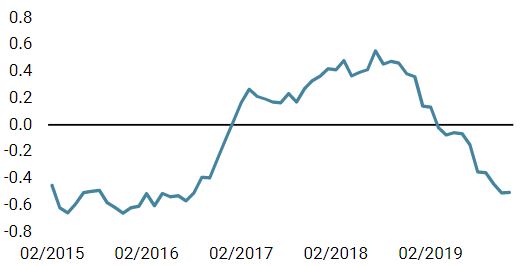

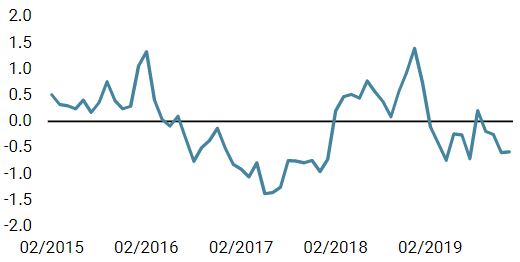

Unigestion Nowcasting

Wachstums Nowcaster

Inflations Nowcaster

Marktstress Nowcaster

Wöchentliche Veränderung

- Unser weltweiter Wachstums Nowcaster ist letzte Woche gesunken. 45% der Daten verbessern sich, in den Industrieländern sind es 43%. Die Wachstumsstabilisierung hält an, aber dies ist ein neues negatives Signal.

- Unser weltweiter Inflations Nowcaster hat sich letzte Woche stabilisiert und das Inflationsrisiko bleibt gering.

- Der Marktstress blieb in der vergangenen Woche stabil, mit geringem Risiko

Quellen: Unigestion, Bloomberg. Stand: 09. Dezember 2019.

Wichtige Hinweise

Dieses Material wird Ihnen vertraulich zur Verfügung gestellt und darf weder ganz noch teilweise verteilt, veröffentlicht, vervielfältigt oder gegenüber Dritten offengelegt werden.

Die in diesem Material präsentierten Informationen und Daten können sich auf generelle Marktaktivitäten oder Branchentrends beziehen, sie sind jedoch nicht als Grundlage für Prognose-, Analyse- oder Anlageberatungszwecke vorgesehen. Diese Informationen und Daten sind keine Finanzwerbung und stellen kein Angebot, keine Aufforderung und keine Empfehlung irgendeiner Art für Anlagen in den Strategien oder in den betreffenden Anlageinstrumenten dar. Einige der Anlagestrategien, die hierin beschrieben sind oder auf die verwiesen wird, gelten als hochriskante und nicht leicht realisierbare Anlagen, die wesentlichen und plötzlichen Verlusten unterworfen sein können, einschließlich eines kompletten Verlusts des Anlagewerts.

Unabhängig von dem Datum, an dem Sie möglicherweise auf diese Informationen zugreifen, stellen die in diesem Material zum Ausdruck gebrachten Anlageüberzeugungen, Wirtschafts- und Marktansichten oder Analysen die Einschätzung von Unigestion zum Publikationsdatum dar. Für die Richtigkeit dieser zum Ausdruck gebrachten Überzeugungen und Ansichten gibt es keine Garantie, und diese stellen keine vollständige Beschreibung der betreffenden Wertpapiere, Märkte und Entwicklungen dar. Alle an dieser Stelle zur Verfügung gestellten Informationen können ohne Vorankündigung geändert werden. Sofern vorliegendes Dokument Aussagen über die Zukunft enthält, handelt es sich um zukunftsgerichtete Informationen, die mehreren Risiken und Unwägbarkeiten unterliegen, einschließlich der Auswirkungen von Konkurrenzprodukten, Marktakzeptanz- und sonstiger Risiken, wobei diese Aufzählung keinen Anspruch auf Vollständigkeit erhebt.

Die Daten und grafischen Informationen in diesem Dokument dienen ausschließlich Hinweiszwecken und stammen unter Umständen aus externen Quellen. Obwohl wir die von öffentlichen Quellen und Drittquellen bezogenen Informationen für zuverlässig halten, haben wir diese nicht unabhängig verifiziert und können deren Richtigkeit oder Vollständigkeit daher nicht gewährleisten. Folglich übernimmt Unigestion diesbezüglich weder eine ausdrückliche noch eine stillschweigende Gewährleistung oder Garantie, so dass jedwede Haftung

hierfür ausgeschlossen ist. Sofern keine anderslautenden Angaben gemacht werden, stammen die Daten und Informationen von Unigestion. Die frühere Wertentwicklung ist kein Indikator für die zukünftige Wertentwicklung. Alle Anlagen sind mit Risiken verbunden, einschliesslich des Risikos eines Gesamtverlusts für den Anleger.

Unigestion SA wird von der Eidgenössischen Finanzmarktaufsicht (FINMA) reguliert. Unigestion (UK) Ltd wurde von der Financial Conduct Authority (FCA) zugelassen und reguliert und durch die SEC registriert. Unigestion Asset Management (France) SA wird von der „Autorité des Marchés Financiers“ (AMF) reguliert. Unigestion (Luxembourg) SA ist ein Verwalter alternativer Investmentfonds, der von der Commission de Surveillance du Secteur Financier (CSSF) gemäß dem Luxemburgischen Gesetz vom 12. Juli 2013 über alternative Investmentfonds zugelassen ist. Unigestion Asset Management (Canada) Inc, (UAMC) mit Niederlassungen in Toronto und Montreal unterliegt in Kanada der Aufsicht durch die Wertpapieraufsichtsbehörden der nachstehend genannten Provinzen, in denen das Unternehmen operiert: Ontario, Quebec; Alberta, Manitoba, Saskatchewan, Nova Scotia, New Brunswick und British Columbia. Die Hauptaufsichtsbehörde ist die Ontario Securities Commission. Unigestion Asia Pte Ltd wird in Singapur durch die MAS als Lizenznehmer von Capital Market Services (CMS) und Exempt Financial Adviser gemäß dem Securities and Futures Act und dem Financial Advisers Act reguliert.

Es wurde kein Wertpapierprospekt bei einer kanadischen Wertpapieraufsichtsbehörde eingereicht, um die Voraussetzungen für den Vertrieb von Anteilen an diesen Fonds zu erfüllen, und keine dieser Behörden hat sich zu diesen Wertpapieren geäußert. Dementsprechend dürfen die Fondsanteile in Kanada nur zulässigen Kunden, die von der wertpapierrechtlichen Prospektpflicht befreit sind, angeboten oder an diese vertrieben werden, wenn ein solches Angebot oder ein solcher Vertrieb ansonsten gesetzlich verboten ist. Alle Anleger müssen sich das entsprechende Angebotsmemorandum, das zusätzliche Informationen zur Beurteilung einer Anlage und wichtige Angaben über die Risiken, Kosten und Gebühren enthält, beschaffen und sorgfältig durchlesen.

Uni-Global – Cross Asset Navigator ist ein Teilfonds der Luxemburger Uni-Global SICAV, die der Richtlinie OGAW IV, Teil I entspricht. Dieser Teilfonds ist derzeit in Österreich, Belgien, Dänemark, Finnland, Frankreich, Deutschland, Irland, Italien, Luxemburg, den Niederlanden, Norwegen, Spanien, Großbritannien, Schweden und der Schweiz zum Vertrieb zugelassen. In Italien kann dieser Teilfonds nur an qualifizierte Anleger im Sinne von Art. 100 D. Leg. 58/1998 vertrieben werden. In Ländern, in denen das Angebot oder der Vertrieb des Teilfonds gesetzlich verboten ist, dürfen seine Anteile weder angeboten noch vertrieben werden. Investoren müssen sich den Verkaufsprospekt, der zusätzliche Informationen zur Beurteilung einer Anlage und wichtige Angaben über die Risiken, Kosten und Gebühren enthält, beschaffen und ihn sorgfältig durchlesen. Sofern nichts anderes angegeben ist, wird die Performance in USD nach Abzug der Gebühren ausgewiesen und berücksichtigt weder Provisionen noch Gebühren, die zum Zeitpunkt der Zeichnung oder der Rücknahme von Anteilen berechnet werden.