Vom Extremen Pessimismus Zur Selbstzufriedenheit?

Anfang des Jahres verschlechterte sich die Stimmung unter den Anlegern sehr stark, was als Korrelationsschock zu heftigen Kursschwankungen in den wichtigsten Asset-Klassen führte. Der Schock, der zunächst durch Inflationsängste und eine veränderte Geldpolitik der Notenbanken ausgelöst wurde, verstärkte sich nach dem Einmarsch Russlands in der Ukraine, was die Unsicherheit über künftige Wachstumserwartungen noch verschärfte. In jüngster Zeit trieb ein steiler Anstieg der Risikobereitschaft die risikobehafteten Assets deutlich in die Höhe, als wären plötzlich alle Risiken verschwunden. Die Ursachen für diesen Stimmungsumschwung bei den Anlegern sind unklar, und wir sind nach wie vor der Meinung, dass Vorsicht geboten ist.

Not Over Yet

What’s Next?

Das Makroumfeld verschlechtert sich an allen Fronten

Die wirtschaftlichen Fundamentaldaten auf Makroebene sind heute schwächer als noch vor einigen Monaten. Ende letzten Jahres ging unser Basisszenario davon aus, dass sich sowohl das Wachstum als auch die Inflation im Jahr 2022 normalisieren würden, wobei die Wirtschaftstätigkeit langsam zu ihrem langfristigen Potenzial zurückkehren und die Inflation auf ein „akzeptables“ Niveau sinken würde.

Obwohl dieses Kernszenario unserer Meinung nach wie vor gültig ist, haben die geopolitischen Probleme, abgesehen von ihren verheerenden humanitären Auswirkungen, ein bedeutendes Aufwärtsrisiko für den Inflationsdruck und ein Abwärtsrisiko für das Wachstum hinzugefügt.

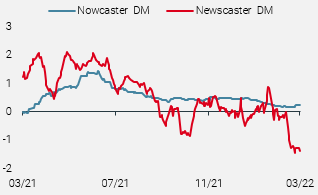

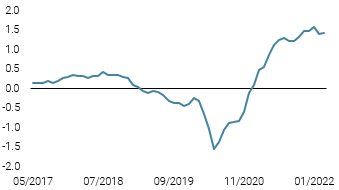

Wie aus Abbildung 1 hervorgeht, die unsere Growth Nowcasters (die das Niveau der Wirtschaftstätigkeit in Echtzeit messen) und Newscasters (ein Hochfrequenzindikator für die makroökonomische Stimmung) vergleicht, ist es noch zu früh, um die tatsächlichen Auswirkungen des Krieges anhand von Wirtschaftsdaten zu messen. Die Stimmung über die künftigen Wachstumsaussichten ist jedoch ähnlich stark eingebrochen wie zu Beginn der Covid-Krise.

Abbildung 1: Wachstums Nowcaster & Newscaster

Quelle: Bloomberg, Unigestion. Stand: 21.03.2022.

Die Frage ist nun, ob sich das Wachstum weiter unter dem Potenzial verlangsamen wird, wodurch die Wahrscheinlichkeit einer Stagflation steigt, oder ob es schließlich unter Null fällt und in eine Rezession führt. Das Wachstum hat sich ohnehin schon negativ entwickelt, und die Auswirkungen des Krieges in der Ukraine können diesen Trend nur noch beschleunigen, insbesondere in Europa.

Der entscheidende Punkt wird natürlich der Verlauf und die Stärke des durch den anhaltenden Angebotsschock im Rohstoffkomplex ausgelösten Inflationsdrucks sein, der sich auf die Nachfrage und die Wirtschaftstätigkeit allgemein auswirken wird.

Wir hatten zuvor einen Inflationshöhepunkt für Q1 2022 prognostiziert, nachdem seit November letzten Jahres eine Stabilisierungsphase zu beobachten war. Die großen Störungen, die sich derzeit auf den Rohstoffkomplex auswirken, haben jedoch den Zeitpunkt dieses Szenarios sicherlich verschoben, ebenso wie das absolute Niveau, auf das sich der Preisdruck in den kommenden Quartalen annähern könnte.

Die jüngsten, kürzlich veröffentlichten Konjunkturprognosen der Fed und der EZB haben diesen Veränderungen bereits teilweise Rechnung getragen: Die PCE-Prognose der Fed für 2022 wurde von 2,6 % auf 4,3 % angehoben, während die EZB nun mit einem HVPI-Niveau von 5,1 % bis zum Jahresende rechnet, gegenüber 3,2 % zuvor.

Die zahlreichen Variablen, die zur Erstellung dieser Prognosen herangezogen werden, sind zwar mit vielen Unsicherheiten behaftet, doch sollten sich diese Prognosen als zutreffend erweisen, würde dies bedeuten, dass:

- die Inflation in den USA nur geringfügig zurückgehen und in Europa so stark bleiben wird, wie sie derzeit ist, und

- die Auswirkungen des Krieges auf die Rohstoffpreise nachlassen werden, aber

- das absolute Preisniveau weiterhin ein Gegenwind für die Wirtschaftstätigkeit sein wird.

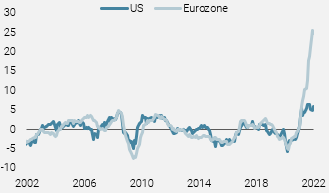

In Europa ist der Spread zwischen PPI und CPI nach dem starken Anstieg der Energiepreise, insbesondere bei Erdgas, sprunghaft angestiegen und liegt jetzt bei 25 % (siehe Abbildung 2). Ein schlechtes Omen, denn die Unternehmen werden diese höheren Inputkosten entweder durch einen Rückgang der Gewinnspannen oder durch die Weitergabe an die Verbraucher in Form höherer Produktionspreise auffangen müssen.

Daher steigt die Wahrscheinlichkeit, dass die Inflation 2022 weniger stark zurückgehen könnte, als die meisten Beobachter – von Anlegern bis zu Zentralbankern – ursprünglich erwartet hatten, trotz der für das zweite Quartal erwarteten starken Basiseffekte im Jahresvergleich.

Abbildung 2: PPI-CPI-Spreads

Quelle: Bloomberg, Unigestion. Stand: 21.03.2022.

Die Zentralbanken sind fest entschlossen, die Geldpolitik schneller zu straffen

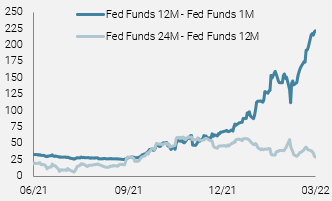

Aufgrund der neuen makroökonomischen Bedingungen sehen die Zentralbanken die Inflationsbekämpfung nun als ihre oberste Priorität an. Die politischen Entscheidungsträger der großen Volkswirtschaften haben ihre Haltung schnell geändert, und die Erwartungen der Märkte waren selten so hoch. Auf der letzten FOMC-Sitzung wurden acht Zinserhöhungen für 2022 angekündigt, womit dieser Zinserhöhungszyklus weitaus aggressiver ausfallen würde als der von 2017-2018 unter Janet Yellen. Wie Abbildung 3 zeigt, preisen die Fed-Fonds-Futures jetzt 225 Basispunkte für Erhöhungen innerhalb eines Jahres ein, wobei zwei Erhöhungen von 50 Basispunkten für die Sitzungen im Mai und Juni enthalten sind.

Abbildung 3: Fed Fund Futures

Quelle: Bloomberg, Unigestion. Stand: 21.03.2022.

Diese Erwartungen hatten vor der Invasion einen vorläufigen Höhepunkt erreicht, der mit der „damals“ stattfindenden Inflationsstabilisierung übereinstimmte. Nachdem die Anpassung aufgrund der zusätzlichen Unterbrechungen der Lieferkette und des Rohstoffschocks erfolgt ist, glauben wir, dass der Höhepunkt der hawkishen Erwartungen in den USA nahe ist und die Risiken für das Wachstum signifikant werden.

Wie in einer früheren Veröffentlichung erörtert, sollten sich die Folgen einer strafferen Geldpolitik zunächst auf die Nachfrage (das Wachstum) auswirken, bevor sie sich mit einer Verzögerung von vier bis sechs Monaten auf die Inflation niederschlagen. Daher besteht das Risiko, dass die mangelnde Proaktivität der Zentralbanken die Wirtschaftstätigkeit in der zweiten Jahreshälfte auf ein unerwünschtes Niveau drücken könnte, sofern alle anderen Faktoren gleich bleiben.

Positionierung: Vorsicht ist geboten

Die in den letzten zwei Wochen zu beobachtende Erholung der Risiko Assets sieht für uns wie eine Bärenmarktrallye aus. Die meisten Aktienmärkte handeln jetzt höher als vor der Invasion, obwohl sich die makroökonomischen Bedingungen verschlechtert und die Risiken mittelfristig zugenommen haben.

Derzeit schafft die Kombination aus geringerem Wachstum, höherer Inflation und rascher Straffung der Zentralbanken ein gefährliches Umfeld für den Risikoeinsatz an den Finanzmärkten. Die widersprüchlichen Signale, die von schnell steigenden Aktienindizes und dem Anleihemarkt ausgehen, mit einer US-Zinskurve, die kurz vor der Inversion steht und immer höheren Inflations-Breakeven, sind ein weiterer Hinweis darauf, dass Anleger selbstgefällig mit den Fundamentaldaten geworden sind und die Glaubwürdigkeit der Zentralbanken in Frage stellen.

Darüber hinaus sind die wirtschaftlichen Folgen der geopolitischen Spannungen zwischen dem Westen und Russland noch nicht vollständig absehbar, und die Möglichkeit einer weiteren Eskalation ist durchaus vorhanden. Wir bleiben daher vorsichtig und reduzieren unser Exposure in allen Assets, da der Gegenwind, die Risiken und die Ungewissheit seit Anfang des Jahres erheblich zugenommen haben.

Kurzfristig wird der wichtigste Faktor die Situation in der Ukraine sein, da sie sich auf die Abfolge „Inflation -> Geldpolitik -> Wachstum“ auswirken wird. Man könnte sich ein Szenario vorstellen, in dem aus der Asche des Krieges ein positiver Zyklus entsteht, wenn der Konflikt möglichst bald beendet wird, aber im Gegensatz zu dem, was die jüngsten Preisentwicklungen vermuten lassen, ist dies derzeit nicht der Fall.

Unigestion Nowcasting

World Growth Nowcaster

World Inflation Nowcaster

Market Stress Nowcaster

Wöchentliche Veränderung

- Letzte Woche blieb unser World Growth Nowcaster stabil, wobei eine Verlangsamung in China durch eine leichte Verbesserung der US und VK Daten ausgeglichen wurde.

- Unser World Inflation Nowcaster war stabil, in den meisten Ländern gab es kaum Veränderungen beim Inflationsdruck.

- Unser Marktstress-Nowcaster blieb weitgehend unverändert, da niedrigere Volatilitäten durch höhere Spreads ausgeglichen wurden.

Quellen: Unigestion, Bloomberg, Stand: 28 März 2022

Wichtige Hinweise

Dieses Dokument wird Ihnen auf vertraulicher Basis zur Verfügung gestellt und darf weder ganz noch teilweise an andere Personen verteilt, veröffentlicht, reproduziert oder weitergegeben werden.

Die in diesem Dokument dargestellten Informationen und Daten können allgemeine Marktaktivitäten oder Branchentrends erörtern, sind jedoch nicht als Prognose, Forschung oder Anlageberatung zu verstehen. Es handelt sich nicht um eine Finanzwerbung und stellt kein Angebot, keine Aufforderung oder Empfehlung irgendeiner Art dar, in die Strategien oder in die Anlagevehikel zu investieren, auf die es sich bezieht. Einige der hierin beschriebenen oder angedeuteten Anlagestrategien können als hochriskante und nicht ohne weiteres realisierbare Anlagen betrachtet werden, bei denen es zu erheblichen und plötzlichen Verlusten bis hin zum Totalverlust der Anlage kommen kann.

Die in diesem Dokument zum Ausdruck gebrachten Anlageansichten, Wirtschafts- und Marktmeinungen oder -analysen geben die Einschätzung von Unigestion zum Zeitpunkt der Veröffentlichung wieder, ohne Rücksicht auf das Datum, an dem Sie auf die Informationen zugreifen können. Es gibt keine Garantie dafür, dass diese Ansichten und Meinungen richtig sind, noch erheben sie den Anspruch, eine vollständige Beschreibung der Wertpapiere, Märkte und Entwicklungen zu sein, auf die in diesem Dokument Bezug genommen wird. Alle hier bereitgestellten Informationen können ohne vorherige Ankündigung geändert werden. Soweit dieser Bericht zukunftsgerichtete Aussagen enthält, sind diese Aussagen zukunftsgerichtet und unterliegen einer Reihe von Risiken und Unwägbarkeiten, einschließlich, aber nicht beschränkt auf die Auswirkungen von Konkurrenzprodukten, Marktakzeptanzrisiken und anderen Risiken.

Die hierin enthaltenen Daten und grafischen Informationen dienen lediglich der Information und können aus Quellen Dritter stammen. Obwohl wir die aus öffentlichen und Drittquellen stammenden Informationen für zuverlässig halten, haben wir sie nicht unabhängig verifiziert und können daher nicht für ihre Richtigkeit oder Vollständigkeit garantieren. Infolgedessen gibt Unigestion in dieser Hinsicht weder eine ausdrückliche noch eine stillschweigende Zusicherung oder Gewährleistung ab, und es wird keine Verantwortung oder Haftung übernommen. Sofern nicht anders angegeben, ist die Quelle Unigestion. Die Wertentwicklung in der Vergangenheit ist kein Indikator für die zukünftige Wertentwicklung. Alle Investitionen beinhalten Risiken, einschließlich des Totalverlustes für den Anleger.

Unigestion SA ist von der Eidgenössischen Finanzmarktaufsicht (FINMA) zugelassen und reguliert. Unigestion (UK) Ltd. ist von der britischen Financial Conduct Authority (FCA) autorisiert und reguliert und ist bei der Securities and Exchange Commission (SEC) registriert. Unigestion Asset Management (France) S.A. ist zugelassen und wird reguliert durch die französische „Autorité des Marchés Financiers“ (AMF). Unigestion Asset Management (Canada) Inc. mit Niederlassungen in Toronto und Montreal ist in neun kanadischen Provinzen als Portfoliomanager und/oder Exempt Market Dealer sowie in Ontario und Quebec als Investmentfondsmanager registriert. Seine Hauptaufsichtsbehörde ist die Ontario Securities Commission (OSC). Unigestion Asset Management (Düsseldorf) SA wird von der „Autorité des Marchés Financiers“ (AMF) und der „Bundesanstalt für Finanzdienstleistungsaufsicht“ (BAFIN) mitreguliert.