Im Juli lockerte die PBoC ihre Geldpolitik, um das Kreditwachstum zu unterstützen. Diese Maßnahme unterscheidet sich deutlich vom Kurs der meisten Zentralbanken der Industrie- und Schwellenländer, die ihre geldpolitische Unterstützung allmählich zurückfahren, entweder durch eine Verringerung ihrer Bilanzen oder durch Zinserhöhungen. Generell ist China in Bezug auf die Fiskal-, Geld-, Geo- und Regulierungspolitik in letzter Zeit von dem „aggressiven Policy-Mix“ abgewichen, den die meisten Länder zur Wiederbelebung ihrer Volkswirtschaften nach der Covid-Krise eingeführt haben. Was sind die Folgen dieses „Isolationismus“?

What’s The Difference

What’s Next?

Ein anderer Policy-Mix…

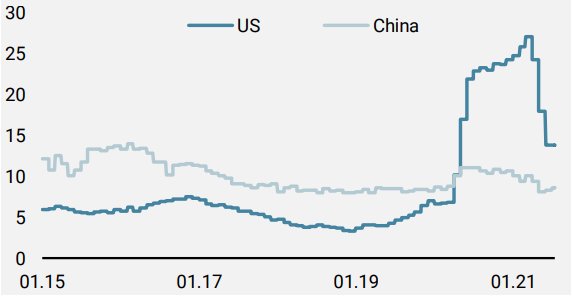

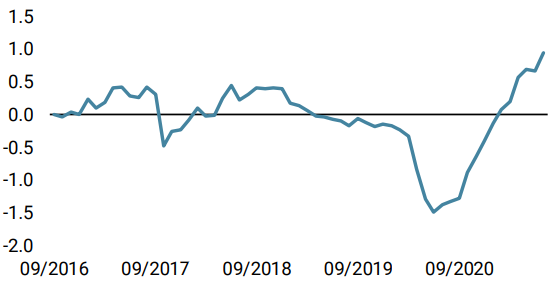

Die Covid-19-Krise veränderte den „Washingtoner Konsens“ erheblich, der 1) fiskalische Disziplin, 2) eine flexible Geldpolitik und 3) die Liberalisierung der Volkswirtschaften vorschrieb, was ein starkes Wachstum von Handel und Wettbewerb ermöglichte. Die meisten Länder führten beispiellose fiskalische Maßnahmen in Höhe von durchschnittlich 10% des BIP über öffentliche Ausgaben und riesige Investitionsprogramme durch, um ihre Volkswirtschaften zu stützen und die negativen Auswirkungen der Lockdowns zu mildern. Diese wurden in der Regel durch eine extrem akkommodierende Geldpolitik ergänzt, die niedrige Zinssätze und Liquiditätsspritzen durch die Ausweitung der Zentralbankbilanzen kombinierte. Obwohl China an diesem Paradigmenwechsel teilnahm, weicht seine aktuelle Lage auf zwei Ebenen ab. Erstens war die Unterstützung aus historischer Sicht viel geringer als in den Jahren 2008 und 2015. Zwischen 2015 und 2018 stieg Chinas Verschuldung von 40 % des BIP auf 53 %, was einem Anstieg von 13 % entspricht, während sie zwischen 2019 und 2021 nur um 9,8 % zunahm (im Vergleich zu 18 % für die USA im gleichen Zeitraum). Zweitens war die Liquiditätsversorgung Chinas relativ zu den anderen G7-Volkswirtschaften viel schwächer, wie die Entwicklung der Wachstumsrate der M2-Geldbasis Chinas zeigt (Abbildung 1).

Abbildung 1: M2-Geldmengenwachstum (YoY, %)

Quelle: Unigestion, Bloomberg, Stand: 16. Juli 2021.

Diese Divergenz im Policy Mix erfolgt in einem herausfordernden geopolitischen Kontext, der von Handelskrieg und Datenkontrolle geprägt ist. In letzter Zeit mussten sich große Unternehmen in Chinas Technologiesektor mit einer doppelten Schicht von Risikoprämien auseinandersetzen: einerseits durch Änderungen in der Regulierung von ADRs für in den USA notierte Unternehmen und andererseits durch eine stärkere staatliche Kontrolle über die Entwicklung bestimmter Unternehmen/Sektoren in China durch eine stärkere interne Regulierung. Dieses letzte Element erklärt weitgehend die Underperformance chinesischer Aktienindizes und legitimiert die von Anlegern geforderte Prämie gegenüber US-Technologieunternehmen.

…hat zu Divergenzen in der Makro-Dynamik geführt

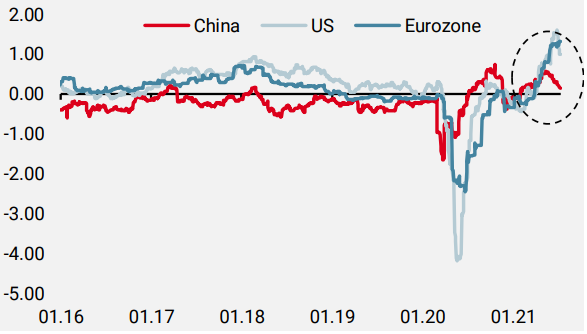

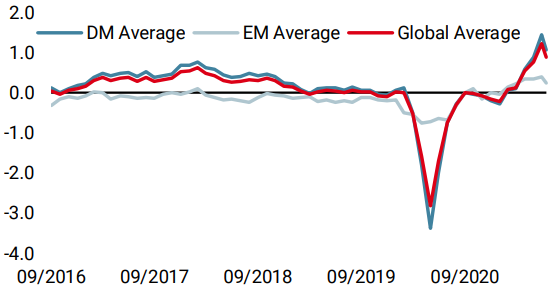

Wie von unseren Nowcastern hervorgehoben (Abbildung 2), erlebt die chinesische Wirtschaft eine deutliche Verlangsamung gegenüber der starken Expansion in den großen entwickelten Volkswirtschaften. Während China im Jahr 2020 konjunkturell anderen Volkswirtschaften hinterherhinkte, da es zuerst von der Covid-19-Krise betroffen war, sich aber früher erholte, zeigen die jüngsten Entwicklungen, dass sich der Rückstand in eine Divergenz verwandelt hat.

Abbildung 2: Wachstum Nowcaster

Quelle: Unigestion, Bloomberg, Stand: 16. Juli 2021.

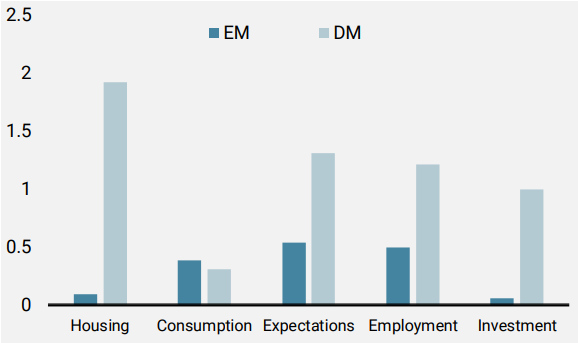

Wir beobachten das gleiche Muster für unsere chinesischen und US-amerikanischen Inflations-Nowcaster, obwohl China stärker auf steigende Rohstoffpreise reagiert. Der Vergleich der Komponenten unserer Wachstums-Nowcaster zwischen den Schwellenländern und den DM-Ländern zeigt, dass diese Divergenz alle Sektoren betrifft und weit verbreitet scheint (Abbildung 3). Wichtig ist, dass der Wohnungsbausektor, der in den entwickelten Ländern durch den aggressiven Policy-Mix stark unterstützt wird, in den Schwellenländern und in China derzeit schwach ist. Die beobachtete Verlangsamung des chinesischen Kreditwachstums zusammen mit der fehlenden fiskalischen Ankurbelung in den großen Schwellenländern scheint der Hauptgrund für diesen Unterschied zu sein. Der Mangel an einer massiven Stimulierungspolitik in diesen Regionen hat auch negative Auswirkungen auf die Unternehmensinvestitionen, wie die „Investment“-Komponente unseres Nowcasters verdeutlicht.

Abbildung 3: Wachstum Nowcaster nach Komponenten

Quelle: Unigestion, Bloomberg, Stand: 16. Juli 2021.

Sind chinesische Aktien jetzt attraktiv?

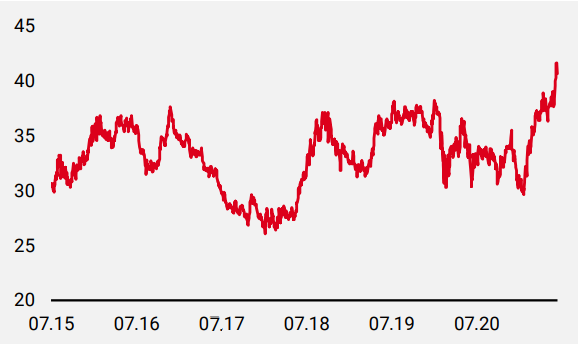

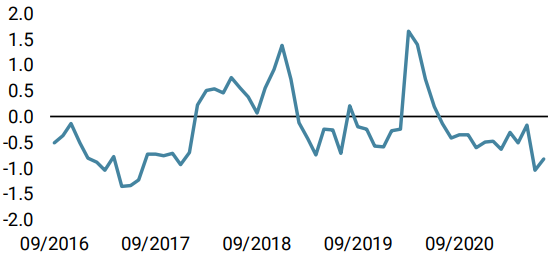

Diese wirtschaftlichen, politischen und regulatorischen Unterschiede haben in den letzten Monaten zu einer weitgehenden Anpassung der Risikoprämien für chinesische Assets und insbesondere für chinesische Aktien geführt. Das „Makro-Momentum-Gap“, vertreten durch den Niveauunterschied zwischen unseren chinesischen und US-Wachstums-Nowcastern, steht derzeit im 90. Perzentil über die letzten fünf Jahre, während das Verhältnis zwischen dem MSCI US und MSCI China im 99. Perzentil liegt (Abbildung 4).

Abbildung 4: Relative Aktien-Performance (Verhältnis MSCI US/MSCI China)

Quelle: Unigestion, Bloomberg, Stand: 16. Juli 2021.

Eine solcher Gap erhöht tendenziell die Attraktivität chinesischer Assets im Vergleich zu US-Assets. Darüber hinaus ist das chinesische Wachstum nach wie vor stark und die Mittel, die der chinesischen Regierung zur Verfügung stehen, um die Wirtschaft zu stützen, sind umfangreich und werden im Vergleich zur Vergangenheit zu wenig genutzt. Sind diese Faktoren ausreichend, um auf chinesische Aktien zu setzen? Unserer Ansicht nach bleibt der Unsicherheitsfaktor sowohl in Bezug auf die Regulierung als auch auf die Geopolitik hoch. Folglich könnte nur eine deutliche Verbesserung unseres Growth Nowcaster für China diese negativen Elemente wettmachen und eine taktische Positionierung mit chinesischen Aktien rechtfertigen.

Unigestion Nowcasting

Wachstums Nowcaste

Inflations Nowcaster

Marktstress Nowcaste

Wöchentliche Veränderung

- Letzte Woche blieb unser World Growth Nowcaster auf hohem Niveau stabil, wobei eine Verlangsamung der Daten aus Indien durch Verbesserungen in Nordamerika ausgeglichen wurde.

- Auch unser World Inflation Nowcaster blieb auf hohem Niveau, wobei die geringere Inflation in den Industrieländern durch den zunehmenden Druck in den Schwellenländern kompensiert wurde.

- Unser Market Stress Nowcaster blieb stabil, nachdem verbesserte Liquiditätsbedingungen die leichte Verschlechterung der Spreads ausglichen.

Quellen: Unigestion. Bloomberg, Stand: 16. Juli 2021.

Wichtige Hinweise

Dieses Dokument wird Ihnen auf vertraulicher Basis zur Verfügung gestellt und darf weder ganz noch teilweise an andere Personen verteilt, veröffentlicht, reproduziert oder weitergegeben werden.

Die in diesem Dokument dargestellten Informationen und Daten können allgemeine Marktaktivitäten oder Branchentrends erörtern, sind jedoch nicht als Prognose, Forschung oder Anlageberatung zu verstehen. Es handelt sich nicht um eine Finanzwerbung und stellt kein Angebot, keine Aufforderung oder Empfehlung irgendeiner Art dar, in die Strategien oder in die Anlagevehikel zu investieren, auf die es sich bezieht. Einige der hierin beschriebenen oder angedeuteten Anlagestrategien können als hochriskante und nicht ohne weiteres realisierbare Anlagen betrachtet werden, bei denen es zu erheblichen und plötzlichen Verlusten bis hin zum Totalverlust der Anlage kommen kann.

Die in diesem Dokument zum Ausdruck gebrachten Anlageansichten, Wirtschafts- und Marktmeinungen oder -analysen geben die Einschätzung von Unigestion zum Zeitpunkt der Veröffentlichung wieder, ohne Rücksicht auf das Datum, an dem Sie auf die Informationen zugreifen können. Es gibt keine Garantie dafür, dass diese Ansichten und Meinungen richtig sind, noch erheben sie den Anspruch, eine vollständige Beschreibung der Wertpapiere, Märkte und Entwicklungen zu sein, auf die in diesem Dokument Bezug genommen wird. Alle hier bereitgestellten Informationen können ohne vorherige Ankündigung geändert werden. Soweit dieser Bericht zukunftsgerichtete Aussagen enthält, sind diese Aussagen zukunftsgerichtet und unterliegen einer Reihe von Risiken und Unwägbarkeiten, einschließlich, aber nicht beschränkt auf die Auswirkungen von Konkurrenzprodukten, Marktakzeptanzrisiken und anderen Risiken.

Die hierin enthaltenen Daten und grafischen Informationen dienen lediglich der Information und können aus Quellen Dritter stammen. Obwohl wir die aus öffentlichen und Drittquellen stammenden Informationen für zuverlässig halten, haben wir sie nicht unabhängig verifiziert und können daher nicht für ihre Richtigkeit oder Vollständigkeit garantieren. Infolgedessen gibt Unigestion in dieser Hinsicht weder eine ausdrückliche noch eine stillschweigende Zusicherung oder Gewährleistung ab, und es wird keine Verantwortung oder Haftung übernommen. Sofern nicht anders angegeben, ist die Quelle Unigestion. Die Wertentwicklung in der Vergangenheit ist kein Indikator für die zukünftige Wertentwicklung. Alle Investitionen beinhalten Risiken, einschließlich des Totalverlustes für den Anleger.

Unigestion SA ist von der Eidgenössischen Finanzmarktaufsicht (FINMA) zugelassen und reguliert. Unigestion (UK) Ltd. ist von der britischen Financial Conduct Authority (FCA) autorisiert und reguliert und ist bei der Securities and Exchange Commission (SEC) registriert. Unigestion Asset Management (France) S.A. ist zugelassen und wird reguliert durch die französische „Autorité des Marchés Financiers“ (AMF). Unigestion Asset Management (Canada) Inc. mit Niederlassungen in Toronto und Montreal ist in neun kanadischen Provinzen als Portfoliomanager und/oder Exempt Market Dealer sowie in Ontario und Quebec als Investmentfondsmanager registriert. Seine Hauptaufsichtsbehörde ist die Ontario Securities Commission (OSC). Unigestion Asset Management (Düsseldorf) SA wird von der „Autorité des Marchés Financiers“ (AMF) und der „Bundesanstalt für Finanzdienstleistungsaufsicht“ (BAFIN) mitreguliert.