Das 1. Quartal 2021 kann für vieles gefeiert werden: das erste Jubiläum eines der größten Aktiencrashs der Geschichte oder das Quartal mit dem größten Jahresanstieg der globalen Aktienindizes. Für manche kann es sogar als Anfang einer neuen wirtschaftlichen Ära mit der Rückkehr der Inflation betrachtet werden. Unserer Ansicht nach war das wichtigste Ereignis in diesem Quartal die Fed-Sitzung im März, angesichts ihrer Glaubwürdigkeit bei den Anlegern, ihrer Führungsrolle unter den Zentralbanken und ihres Einflusses auf den Treasuries-Markt durch den Einsatz ihrer Bilanz. Was lässt sich vor dem Hintergrund steigender Zinssätze, die zu einer großen Streuung innerhalb und zwischen Assets beigetragen haben, aus der Botschaft der US-Notenbank schließen?

Higher

What’s Next?

Eine Historie von „Don’t Fight the Fed”

Die Geschichte der Geldpolitik der Fed seit 1970 lässt sich in drei Hauptperioden einteilen. 1970-1987 war der Kampf gegen die Inflation, verkörpert durch die aggressive Politik des Vorsitzenden Volker, der die Zinsen als Waffe einsetzte, um die steigende Inflation zu bremsen. Während dieser Periode bedeutete „Don’t Fight the Fed“ höhere Zinssätze. In diesem Zusammenhang war die Korrelation zwischen den 10-jährigen US-Zinssätzen und dem S&P 500 Index negativ (-0,3). Die darauf folgende Periode, 1987-2007, war mehr auf Wirtschaftswachstum und Vollbeschäftigung ausgerichtet. Die in diesem Zeitraum erfolgte Deregulierung des Finanzsektors erhöhte jedoch die Verflechtung zwischen Finanzmärkten und Realwirtschaft, was die Fed dazu veranlasste, zur Wahrung der Finanzstabilität einzugreifen. Dies war der berühmte „Greenspan-Put“, dargestellt durch die Zinssatzsenkung nach dem 1987er Crash, besonders aber durch die deutliche geldpolitische Lockerung, um die negativen Auswirkungen des Platzens der Internetblase abzufedern. In dieser Zeit bedeutete „Don’t Fight the Fed“ niedrige Volatilität durch stabile Zinssätze. Die Korrelation zwischen Aktien und Zinssätzen kehrte sich um und wurde positiv (+0,3). Vor allem sank die Volatilität der Assets deutlich, so Stock und Watson, die diese Periode „The Great Moderation“ nannten. Die Periode seit 2007 ist durch eine übertriebene Version des „Greenspan Put“ gekennzeichnet, da es wichtiger war, die Gleichgewichte nach der Krise von 2008 wiederherzustellen und weil die Deflation das Risiko Nummer eins wurde. Vertreten durch die Verallgemeinerung von QE und den massiven Einsatz der Fed-Bilanz, bedeutete „Don’t Fight the Fed” „niedrigere Zinssätze für längere Zeit“. In diesem Zusammenhang stieg die Sensibilität der Finanzmärkte für die Duration deutlich an, was die positive Korrelation zwischen Zinssätzen und risikoreichen Assets erhöhte; daher der berühmte Ausspruch: „Bad news is good news“.

Wie sieht es mit 2021 aus, wo der Policy-Mix in den USA nie zuvor so akkommodierend war und niedrige Zinssätze, Bilanzausweitungen der Fed und eine ultra-unterstützende Fiskalpolitik vereint? Treten wir in eine neue Ära ein, in der „Don’t Fight the Fed“ eine neue Bedeutung hat? Wie erklärt man den Widerspruch zwischen den hohen Wirtschaftsprognosen für die nächsten Jahre in Sachen Inflation und Wachstum und der Dots-Projektion, die keine Zinserhöhung vor 2023 zeigt?

„Don’t Fight the Fed“ im Jahr 2021

Nach den diversen Mitteilungen der Fed der letzten Wochen bedeutet „Don’t Fight the Fed“ unserer Ansicht nach nun:

- Inflation ist willkommen. Höhere Preise bestätigen die vom Duo Yellen/Powell eingeleitete „Reflations“-Politik. So gesehen ist der Anstieg der nominalen Zinssätze (+80 Basispunkte seit November), der hauptsächlich durch den Anstieg der Inflationsprämie (+55 Basispunkte seit Bidens Wahl) getrieben wird, kein Grund zur Sorge, vor allem, wenn der Anpassungspfad schrittweise erfolgt.

- „Hinter der Kurve“ zu sein, ist kein Problem. Vielmehr ist es eine bewusste Entscheidung der Fed, da diese Haltung den besten „Risiko-Ertrag“ hinsichtlich der Geldpolitik bietet (im Gegensatz zu einer proaktiven Haltung, wie 2013). Einerseits wird dadurch ein allmählicher Anstieg der in den 10-jährigen Zinssätzen enthaltenen Inflations- und Wachstumsprämien sichergestellt, da die ausbleibende geldpolitische Straffung, die sich in den „Dots“ der nächsten zwei Jahre widerspiegelt, eine Obergrenze des Anstiegs der nominalen Zinssätze darstellt. Wir schätzen, dass diese Obergrenze zwischen 2,25 % und 2,50 % liegen könnte, und wir erwarten, dass der Markt in den kommenden Monaten diese Obergrenze testen wird, um zu bewerten, bei welchem Niveau die Zinskurvenkontrolle erfolgen könnte. Andererseits wird diese Einstellung durch die Umsetzung des „Average Inflation Targeting“ unterstützt, das eine stärkere Abweichung vom Inflationsziel nach oben erlaubt als in der Vergangenheit. Schließlich ist die Fed der Ansicht, dass es hinsichtlich des Risikos eines geldpolitischen Fehlers einfacher ist, eine zu hohe Inflation zu bekämpfen als eine dauerhafte Deflation, welche durch eine verfrühte Straffung der finanziellen Bedingungen ausgelöst wird.

Auswirkungen auf die Asset-Allokation

Wenn das US-Finanzministerium und die US-Notenbank Inflation wollen, sollte man am besten auf sie hören und sein Portfolio entsprechend positionieren. Das bedeutet:

- Eine Reduzierung der Exposures in Anleihen, die in diesem Jahr aufgrund der allmählichen Anpassung sowohl der Inflations- als auch der Wachstumsprämien wohl negative oder schlechte Renditen liefern werden.

- Eine Erhöhung der realen Assets aufgrund der zu erwartenden Renditen, die über den durchschnittlichen Renditen des letzten Jahrzehnts liegen, das durch das Deflationsrisiko gekennzeichnet war. Diese Assets – wie Inflation Breakeven, zyklische Rohstoffe, Währungen von Ländern, die mit dem globalen Handel verbunden sind (AUD/NOK/CAD für entwickelte Länder), und zyklische Aktiensektoren wie Energie, Banken, Industrie, Material – profitieren tendenziell von einem Anstieg der realisierten Inflation und dem zugrundeliegenden Aktivitätsschub.

Zu Beginn des Jahres 2021 erschienen diese Assets umso interessanter, als sie sowohl von der Bewertung her attraktiv waren als auch von den Anlegern kaum gehalten wurden, die sich in den letzten Jahren sehr stark auf sogenannte defensive Assets wie Staatsanleihen und Quality/Tech-Aktien konzentriert haben. Diese Rotation hat die Performance von Assets im 1. Quartal stärker als üblich angetrieben. Im Berichtszeitraum führte dies zu einer deutlichen Underperformance des MSCI World Market Cap Index gegenüber dem MSCI World Equal Weighted Index, sowie des Momentum-Faktors vs. Value und zu einer negativen Performance der meisten Anleihen Indizes.

Diese Streuung, die den seit der GFC beobachteten säkularen Trend umkehrt, war groß und führte zu sehr unterschiedlichen Ergebnissen für Anleger, die in flexible, ausgewogene Lösungen wie 50% Aktien / 50% Anleihen investierten. Je nach Investment-Universum und Flexibilitätsgrad war die Bandbreite der in Q1 2021 beobachteten vierteljährlichen Performances groß. Dies liegt zum einen daran, dass höhere Zinsen in den USA Auswirkungen auf die geografische Allokation hatten. Ein ausgewogenes, in globale Indizes investiertes Portfolio (MSCI AC / Barclays Global Agg) erzielte in Q1 2021 eine Rendite von 0,9 %, während ein ähnliches, in europäische Assets investiertes Portfolio (MSCI Euro / Barclays Euro Global Agg) 3 % und ein in US-Assets investiertes Portfolio (MSCI US / Barclays US Global Agg) nur 0,6 % erzielte. Zweitens hätte eine taktische Allokation zu Beginn des Jahres, die das Durations-Exposure um 10 % senkte und 10 % in Real Assets (50 % Breakeven-Inflation / 50 % zyklische Rohstoffe) erhöhte, Mehrwert geschaffen und die Volatilität dieser Strategien deutlich reduziert.

Die Rotation dürfte sich fortsetzen und verstärken

Während „Don’t Fight the Fed“ aus unserer Sicht mehr Inflation und mehr Wachstum bedeutet – also einen Übergang von Erholung zu Expansion – bedeutet es auch, dass Anleger ihre Portfolios schneller anpassen müssen. Wir erwarten in den kommenden Monaten eine weitere Aufwärtsbewegung der US-Zinssätze und eine anhaltende Rotation zwischen und innerhalb der Assets. Vor diesem erwarteten makroökonomischen Hintergrund behalten wir unsere negative Einschätzung für defensive Assets bei, vor allem für Staatsanleihen und Investment-Grade-Credits. Andererseits wird unsere positive Sicht auf reale Assets durch die wirtschaftliche Entwicklung in den USA, die durch die von der Biden-Administration angekündigten und umgesetzten Konjunkturprogramme begünstigt wird, sowie durch die deutlichen Fortschritte bei Impfungen verstärkt. In einem expansiven Kontext bevorzugen wir zyklische Aktienindizes wie den Topix oder den Russell 2000-Index, Energie- und Industrierohstoffe sowie die US-Inflations-Breakeven, die in den kommenden Monaten weiter ansteigen dürften.

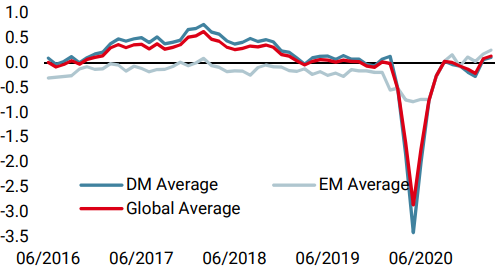

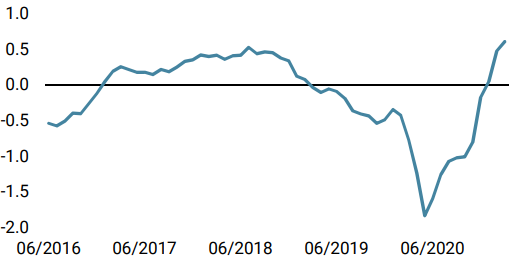

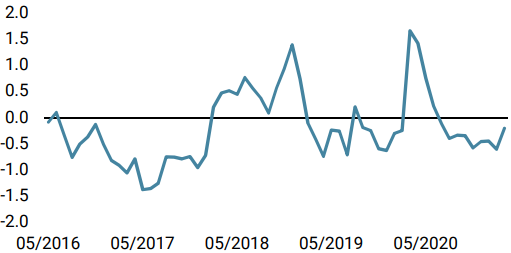

Unigestion Nowcasting

Wachstums Nowcaster

Inflations Nowcaster

Marktstress Nowcaster

Wöchentliche Veränderung

- Letzte Woche stieg unser World Growth Nowcaster deutlich an, da sowohl die europäischen als auch die US-Daten stiegen. Das Rezessionsrisiko ist nun sehr gering.

- Unser World Inflation Nowcaster stieg ebenfalls leicht an: Das Inflationsrisiko bleibt sehr hoch, vor allem in den Industrieländern.

- Unser Marktstress-Nowcaster bleibt hoch und kontrastiert mit höheren Wachstums- und Inflationsdaten: Das Makrobild ist solide, während der Stress steigt.

Quellen: Unigestion. Bloomberg, Stand: 31. März 2021.

Wichtige Hinweise

Dieses Material wird Ihnen vertraulich zur Verfügung gestellt und darf weder ganz noch teilweise verteilt, veröffentlicht, vervielfältigt oder gegenüber Dritten offengelegt werden.

Die in diesem Material präsentierten Informationen und Daten können sich auf generelle Marktaktivitäten oder Branchentrends beziehen, sie sind jedoch nicht als Grundlage für Prognose-, Analyse- oder Anlageberatungszwecke vorgesehen. Diese Informationen und Daten sind keine Finanzwerbung und stellen kein Angebot, keine Aufforderung und keine Empfehlung irgendeiner Art für Anlagen in den Strategien oder in den betreffenden Anlageinstrumenten dar. Einige der Anlagestrategien, die hierin beschrieben sind oder auf die verwiesen wird, gelten als hochriskante und nicht leicht realisierbare Anlagen, die wesentlichen und plötzlichen Verlusten unterworfen sein können, einschließlich eines kompletten Verlusts des Anlagewerts.

Unabhängig von dem Datum, an dem Sie möglicherweise auf diese Informationen zugreifen, stellen die in diesem Material zum Ausdruck gebrachten Anlageüberzeugungen, Wirtschafts- und Marktansichten oder Analysen die Einschätzung von Unigestion zum Publikationsdatum dar. Für die Richtigkeit dieser zum Ausdruck gebrachten Überzeugungen und Ansichten gibt es keine Garantie, und diese stellen keine vollständige Beschreibung der betreffenden Wertpapiere, Märkte und Entwicklungen dar. Alle an dieser Stelle zur Verfügung gestellten Informationen können ohne Vorankündigung geändert werden. Sofern vorliegendes Dokument Aussagen über die Zukunft enthält, handelt es sich um zukunftsgerichtete Informationen, die mehreren Risiken und Unwägbarkeiten unterliegen, einschließlich der Auswirkungen von Konkurrenzprodukten, Marktakzeptanz- und sonstiger Risiken, wobei diese Aufzählung keinen Anspruch auf Vollständigkeit erhebt.

Die Daten und grafischen Informationen in diesem Dokument dienen ausschließlich Hinweiszwecken und stammen unter Umständen aus externen Quellen. Obwohl wir die von öffentlichen Quellen und Drittquellen bezogenen Informationen für zuverlässig halten, haben wir diese nicht unabhängig verifiziert und können deren Richtigkeit oder Vollständigkeit daher nicht gewährleisten. Folglich übernimmt Unigestion diesbezüglich weder eine ausdrückliche noch eine stillschweigende Gewährleistung oder Garantie, so dass jedwede Haftung

hierfür ausgeschlossen ist. Sofern keine anderslautenden Angaben gemacht werden, stammen die Daten und Informationen von Unigestion. Die frühere Wertentwicklung ist kein Indikator für die zukünftige Wertentwicklung. Alle Anlagen sind mit Risiken verbunden, einschliesslich des Risikos eines Gesamtverlusts für den Anleger.

Unigestion SA wird von der Eidgenössischen Finanzmarktaufsicht (FINMA) reguliert. Unigestion (UK) Ltd wurde von der Financial Conduct Authority (FCA) zugelassen und reguliert und durch die SEC registriert. Unigestion Asset Management (France) SA wird von der „Autorité des Marchés Financiers“ (AMF) reguliert. Unigestion (Luxembourg) SA ist ein Verwalter alternativer Investmentfonds, der von der Commission de Surveillance du Secteur Financier (CSSF) gemäß dem Luxemburgischen Gesetz vom 12. Juli 2013 über alternative Investmentfonds zugelassen ist. Unigestion Asset Management (Canada) Inc, (UAMC) mit Niederlassungen in Toronto und Montreal unterliegt in Kanada der Aufsicht durch die Wertpapieraufsichtsbehörden der nachstehend genannten Provinzen, in denen das Unternehmen operiert: Ontario, Quebec; Alberta, Manitoba, Saskatchewan, Nova Scotia, New Brunswick und British Columbia. Die Hauptaufsichtsbehörde ist die Ontario Securities Commission. Unigestion Asia Pte Ltd wird in Singapur durch die MAS als Lizenznehmer von Capital Market Services (CMS) und Exempt Financial Adviser gemäß dem Securities and Futures Act und dem Financial Advisers Act reguliert.

Es wurde kein Wertpapierprospekt bei einer kanadischen Wertpapieraufsichtsbehörde eingereicht, um die Voraussetzungen für den Vertrieb von Anteilen an diesen Fonds zu erfüllen, und keine dieser Behörden hat sich zu diesen Wertpapieren geäußert. Dementsprechend dürfen die Fondsanteile in Kanada nur zulässigen Kunden, die von der wertpapierrechtlichen Prospektpflicht befreit sind, angeboten oder an diese vertrieben werden, wenn ein solches Angebot oder ein solcher Vertrieb ansonsten gesetzlich verboten ist. Alle Anleger müssen sich das entsprechende Angebotsmemorandum, das zusätzliche Informationen zur Beurteilung einer Anlage und wichtige Angaben über die Risiken, Kosten und Gebühren enthält, beschaffen und sorgfältig durchlesen.

Uni-Global – Cross Asset Navigator ist ein Teilfonds der Luxemburger Uni-Global SICAV, die der Richtlinie OGAW IV, Teil I entspricht. Dieser Teilfonds ist derzeit in Österreich, Belgien, Dänemark, Finnland, Frankreich, Deutschland, Irland, Italien, Luxemburg, den Niederlanden, Norwegen, Spanien, Großbritannien, Schweden und der Schweiz zum Vertrieb zugelassen. In Italien kann dieser Teilfonds nur an qualifizierte Anleger im Sinne von Art. 100 D. Leg. 58/1998 vertrieben werden. In Ländern, in denen das Angebot oder der Vertrieb des Teilfonds gesetzlich verboten ist, dürfen seine Anteile weder angeboten noch vertrieben werden. Investoren müssen sich den Verkaufsprospekt, der zusätzliche Informationen zur Beurteilung einer Anlage und wichtige Angaben über die Risiken, Kosten und Gebühren enthält, beschaffen und ihn sorgfältig durchlesen. Sofern nichts anderes angegeben ist, wird die Performance in USD nach Abzug der Gebühren ausgewiesen und berücksichtigt weder Provisionen noch Gebühren, die zum Zeitpunkt der Zeichnung oder der Rücknahme von Anteilen berechnet werden.