Was Sagt Die Volatilität Über Die Makrolage Aus

Head of Macro and Dynamic Allocation, Cross Asset Solutions

The macro narrative changed considerably over the last 12 months: from a transitory inflation shock to runaway inflation, from supporting growth and unemployment to fighting inflation, from liquidity injections and goldilocks to balance sheet reduction and the end of easy money. As a result, financial markets reacted sharply to this regime shift, affecting returns, correlations, and dispersions across and within assets. Since the rising risk of recession could spell a new chapter in the macro narrative in the coming quarters and alter central bank priorities yet again and the type of hedges required by investors, it seems crucial to analyse what the volatility complex is currently saying.

Shake It Up

What’s Next

Implizite Volatilität deutet auf ein hohes Maß an Stress hin…

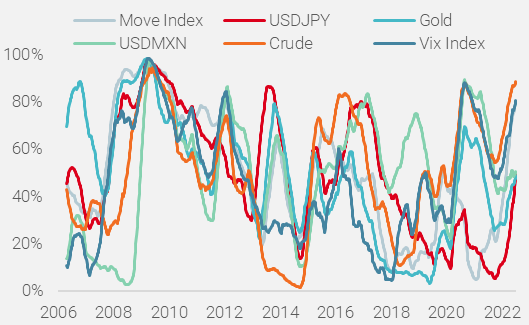

Ein Vergleich der Perzentile der impliziten Volatilität der Anlageklassen ermöglicht es, die Art der Risikoaversion zu ermitteln. Je höher das Perzentil der impliziten Volatilität und je korrelierter die Ausschläge zwischen den Assets, desto größer ist das systemische Risiko und die Verschlechterung der Wirtschaft. Das beste Beispiel für eine solche Situation ist nach wie vor die Finanzkrise, wie in Abbildung 1 dargestellt. Während dieses Zeitraums befand sich jedes einzelne Asset gleichzeitig im obersten Perzentil des Stresses. Die derzeitige Situation ist weit von dieser Art von Risikoaversion entfernt. Die implizite Volatilität für Aktien scheint mit 78 % hoch zu sein, liegt aber deutlich niedriger als im März 2020 oder im ersten Quartal 2012. Währungen wie der USDJPY und USDMXN oder Gold weisen eine ähnliche Moderation auf, mit impliziten 1-Monats-Volatilitäten um das 50-Perzentil, weit entfernt von ihren historischen Extremen.

Abbildung 1: Implizite Volatilität der wichtigsten Asset-Klassen (Perzentil, gleitender 3-Monats-Durchschnitt)

Quelle: Bloomberg, Unigestion, Stand: 13. Juli 2022

Wie in Abbildung 1 dargestellt, gibt es nur zwei Assets, die ein extremes Stressniveau aufweisen: Energie, mit einer impliziten Volatilität für Rohöl am 88-Perzentil, und US-Staatsanleihen, deren Move Index über dem 80-Perzentil liegt. Für diese beiden Assets sind die aktuellen Werte die höchsten seit der Finanzkrise, was die makroökonomische Kehrtwende bei der Inflation und die Verschärfung der finanziellen Bedingungen widerspiegelt. Wir glauben, dass eine deutliche Zunahme des Rezessionsrisikos mit einem Anstieg der impliziten Volatilität bei Devisen und Aktien einhergehen würde, und zwar in Richtung der Werte von 2008.

… aber keine signifikante Änderung des Spot/Implied-Verhältnisses

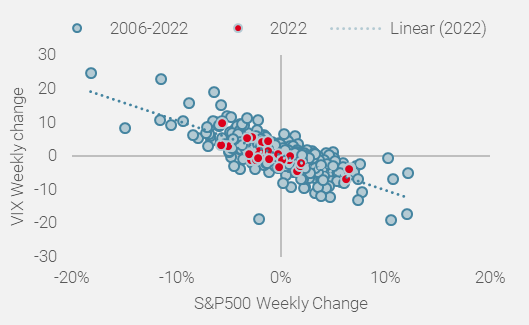

Im Juni 2022 wiesen die drei wichtigsten globalen Asset-Klassen – Aktien, Anleihen und Rohstoffe – im selben Zeitraum negative monatliche Renditen auf. Dieses seltene Ereignis ist seit 1990 nur 26 Mal eingetreten, also in weniger als 10 % der Fälle. Trotz dieser dramatischen Situation für beta- und wachstumsorientierte Assets hat die implizite Aktienvolatilität im vergangenen Monat nicht reagiert, wie die Underperformance des ersten VIX-Future-Kontrakts gegenüber dem US-Spot-Aktienindex (S&P500) zeigt. Tatsächlich war die Performance des PPUT-Index über dem S&P500 im letzten Monat unverändert, während sie im April 2022 positiv war (+2,4 %), als Aktien 8 % verloren, eine ähnliche Performance wie im Juni. Diese Situation hat die Relevanz von optionalen Strategien erhöht, die von der Konvexität des Vega profitieren, um Portfolios gegen makroökonomische Schocks abzusichern. Historisch gesehen liegt das Performance-Verhältnis zwischen Aktien und dem VIX bei etwa 4, was bedeutet, dass absolut gesehen eine 1 %-ige Veränderung des S&P500 eine 4 %-ige Bewegung des VIX oder etwa 1 Punkt Volatilität bedeuten würde. Abbildung 2, in der die wöchentliche Performance von US-Aktien und dem VIX-Index seit 2006 dargestellt ist, zeigt keinen signifikanten Bruch in dieser Beziehung, was darauf hindeutet, dass Juni 2022 eher eine Ausnahme als ein neues Muster ist.

Abbildung 2: VIX vs. S&P500 (wöchentliche Veränderung, 2000-2022)

Quellen: Bloomberg, Unigestion. Daten per 17.07.2022.

Unter der Oberfläche könnte die Botschaft anders sein…

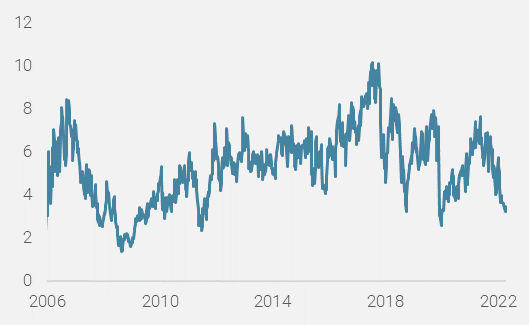

Die Vorteile des Einsatzes optionaler Aktienstrategien zum Schutz der Wachstumsorientierung eines Portfolios hängen von verschiedenen Parametern ab. Während die Beziehung zwischen dem VIX und dem Aktienindex der wichtigste ist, können potenzielle Gewinne aus Vega-, Gamma- oder Theta-Effekten aus mehreren Faktoren resultieren, z. B. dem Ausgangsniveau der Volatilität, dem Zeitpunkt des Schocks, dem Grad der von den Anlegern im Vorfeld des Schocks durchgeführten Hedging-Maßnahmen, der Positionierung der Markthändler und Privatanleger anhand der impliziten Volatilität oder der Art des Schocks (idiosynkratisch oder systemisch). In jüngster Zeit ist ein Element abgewichen: die Volatilität der impliziten Volatilität bzw. der VVIX-Index. Wie aus Abbildung 3 hervorgeht, hat das Verhältnis VVIX/VIX ein sehr niedriges Niveau erreicht, was auf einen starken Rückgang des VVIX gegenüber dem VIX-Index zurückzuführen ist. Die Volatilität der Volatilität erreichte in der letzten Woche 90 %, gegenüber 125 % im März 2022.

Abbildung 3: Verhältnis VVIX / VIX

Quellen: Bloomberg, Unigestion. Daten per 17.07.2022.

Dieser Rückgang deutet darauf hin, dass die Anleger in den kommenden Monaten nicht mit großen Bewegungen des VIX rechnen, entweder aufgrund mangelnder Hedging-Nachfrage nach dem massiven Risikoabbau flexibler und systematischer Strategien in der ersten Jahreshälfte oder weil die Volatilitätsmärkte bereits viel diskontiert haben und auf diesen Niveaus wenig Sensibilität und Leverage für Marktschwächen bieten. Eine implizite Volatilität von 30 % entspricht einer monatlichen Bewegung von 8,7 % bzw. einer wöchentlichen Bewegung von 4,2 %, was unterstreicht, wie schwierig es für optionale Strategien ist, die Gewinnschwelle zu erreichen. So liegt beispielsweise der 1-Jahres-1σ-Tail des S&P500 bei 3.250-4.650. Für die 10-jährige US-Zinsanleihe liegt sie bei 2,0-4,0 % und für Brent bei 70-160 US$.

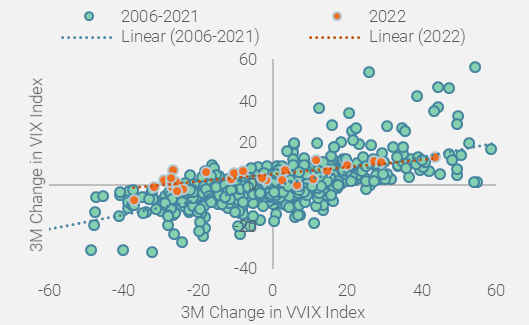

Diese mangelnde Reaktion des VIX gegenüber dem VVIX ist neu, wie aus Abbildung 4 hervorgeht, in der die dreimonatigen Veränderungen beider Indizes dargestellt sind. Die Sensitivität des VIX gegenüber dem VVIX war in diesem Jahr deutlich geringer als in der Vergangenheit, trotz der großen Bandbreite der Veränderung des VVIX, und erklärt unserer Ansicht nach die jüngste enttäuschende Performance der in optionale Aktienstrukturen eingebetteten Konvexität.

Abbildung 4: VVIX vs. VIX (Wöchentliche Veränderung, 2006-2022)

Quellen: Bloomberg, Unigestion. Daten per 17.07.2022.

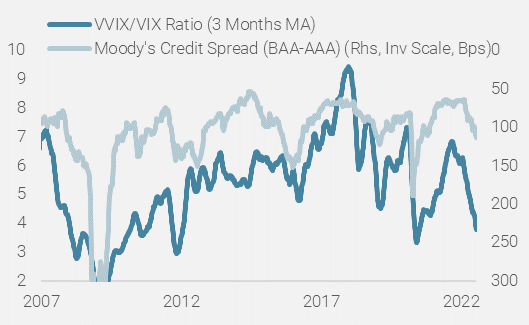

Ist die Talsohle erreicht?

Das historische Muster des VVIX/VIX-Verhältnisses deutet darauf hin, dass ein kurzfristiger Tiefpunkt erreicht sein könnte. Wie Abbildung 5 zeigt, signalisiert das Verhältnis bei diesen Tiefstständen in der Regel einen Höhepunkt der Risikoaversion, gefolgt von einem Tiefpunkt für Growth Assets. Dennoch scheint die derzeitige Ausweitung der Credit-Spreads – auch wenn sie groß ist – im Vergleich zu früheren Episoden zu moderat und nicht auf das Niveau der Volatilitätskennzahlen abgestimmt zu sein, das eine zuversichtliche Wiederaufnahme des Risikos erfordern würde.

Abbildung 5: Volatilitätsverhältnis gegenüber Credit Spreads

Quellen: Bloomberg, Unigestion. Daten per 30.06.2022.

Folglich und trotz der positiven Signale, die vom VVIX ausgehen, der als einziger konvexer Indikator unter seinen Niveaus vom März 2020 handelt, sind wir nach wie vor der Ansicht, dass ein Höhepunkt der geldpolitischen Normalisierung einer unveränderten US-Kurve für 2- bis 10-jährige Anleihen und nominalen Zinssätzen von 3,5 % entspricht, kombiniert mit einem negativen Gewinnwachstum für 2022, das den SP500 auf 3400/3500 drücken würde, 10 % unter dem aktuellen Niveau und 30 % unter dem Allzeithoch. Dies dürfte zu einem VIX von über 35 führen, was wiederum ein besseres Risiko-Ertrags-Verhältnis für Aktien und Anleihen bedeuten würde, da das Rezessionsrisiko und der Inflationsschock dann weitgehend eingepreist wären.

Unigestion Nowcasting

World Growth Nowcaster

World Inflation Nowcaster

Market Stress Nowcaster

Wöchentliche Änderung

-

Letzte Woche ging unser World Growth Nowcaster leicht zurück, nachdem sich das Wachstum in den USA und Europa weiter verlangsamte, während sich Chinas Daten auf niedrigem Niveau stabilisierten.

-

Unser World Inflation Nowcaster ging leicht zurück, da der Inflationsdruck in den USA und der Eurozone etwas nachließ.

-

Unser Market Stress Nowcaster ging in der letzten Woche zurück, da die Volatilitätskomponente deutlich nachließ.

Quellen: Unigestion, Bloomberg, Stand: 15. Juli 2022

Wichtige Hinweise

Dieses Dokument wird Ihnen auf vertraulicher Basis zur Verfügung gestellt und darf weder ganz noch teilweise an andere Personen verteilt, veröffentlicht, reproduziert oder weitergegeben werden.

Die in diesem Dokument dargestellten Informationen und Daten können allgemeine Marktaktivitäten oder Branchentrends erörtern, sind jedoch nicht als Prognose, Forschung oder Anlageberatung zu verstehen. Es handelt sich nicht um eine Finanzwerbung und stellt kein Angebot, keine Aufforderung oder Empfehlung irgendeiner Art dar, in die Strategien oder in die Anlagevehikel zu investieren, auf die es sich bezieht. Einige der hierin beschriebenen oder angedeuteten Anlagestrategien können als hochriskante und nicht ohne weiteres realisierbare Anlagen betrachtet werden, bei denen es zu erheblichen und plötzlichen Verlusten bis hin zum Totalverlust der Anlage kommen kann.

Die in diesem Dokument zum Ausdruck gebrachten Anlageansichten, Wirtschafts- und Marktmeinungen oder -analysen geben die Einschätzung von Unigestion zum Zeitpunkt der Veröffentlichung wieder, ohne Rücksicht auf das Datum, an dem Sie auf die Informationen zugreifen können. Es gibt keine Garantie dafür, dass diese Ansichten und Meinungen richtig sind, noch erheben sie den Anspruch, eine vollständige Beschreibung der Wertpapiere, Märkte und Entwicklungen zu sein, auf die in diesem Dokument Bezug genommen wird. Alle hier bereitgestellten Informationen können ohne vorherige Ankündigung geändert werden. Soweit dieser Bericht zukunftsgerichtete Aussagen enthält, sind diese Aussagen zukunftsgerichtet und unterliegen einer Reihe von Risiken und Unwägbarkeiten, einschließlich, aber nicht beschränkt auf die Auswirkungen von Konkurrenzprodukten, Marktakzeptanzrisiken und anderen Risiken.

Die hierin enthaltenen Daten und grafischen Informationen dienen lediglich der Information und können aus Quellen Dritter stammen. Obwohl wir die aus öffentlichen und Drittquellen stammenden Informationen für zuverlässig halten, haben wir sie nicht unabhängig verifiziert und können daher nicht für ihre Richtigkeit oder Vollständigkeit garantieren. Infolgedessen gibt Unigestion in dieser Hinsicht weder eine ausdrückliche noch eine stillschweigende Zusicherung oder Gewährleistung ab, und es wird keine Verantwortung oder Haftung übernommen. Sofern nicht anders angegeben, ist die Quelle Unigestion. Die Wertentwicklung in der Vergangenheit ist kein Indikator für die zukünftige Wertentwicklung. Alle Investitionen beinhalten Risiken, einschließlich des Totalverlustes für den Anleger.

Unigestion SA ist von der Eidgenössischen Finanzmarktaufsicht (FINMA) zugelassen und reguliert. Unigestion (UK) Ltd. ist von der britischen Financial Conduct Authority (FCA) autorisiert und reguliert und ist bei der Securities and Exchange Commission (SEC) registriert. Unigestion Asset Management (France) S.A. ist zugelassen und wird reguliert durch die französische „Autorité des Marchés Financiers“ (AMF). Unigestion Asset Management (Canada) Inc. mit Niederlassungen in Toronto und Montreal ist in neun kanadischen Provinzen als Portfoliomanager und/oder Exempt Market Dealer sowie in Ontario und Quebec als Investmentfondsmanager registriert. Seine Hauptaufsichtsbehörde ist die Ontario Securities Commission (OSC). Unigestion Asset Management (Düsseldorf) SA wird von der Autorité des Marchés Financiers“ (AMF) und der Bundesanstalt für Finanzdienstleistungsaufsicht“ (BAFIN) mitreguliert.