2020 war bisher ein Jahr der Superlative. Sowohl die makroökonomischen Bedingungen als auch das politische Handeln und die Finanzmärkte weisen im Guten wie im Schlechten ein außergewöhnliches Verhalten auf. Das Wachstum hat sich von einem beispiellosen Schock schnell erholt, aber die Marktentwicklung verlief uneinheitlich und vermittelt je nach Anlageklasse unterschiedliche Botschaften. Wachstumsorientierte Anlagen, insbesondere Aktien, deuten auf eine V-förmige Erholung hin, aber wie sieht es mit Fixed Income aus? Ergibt ein genauerer Blick auf Staatsanleihen, Credits und inflationsgebundene Werte dasselbe Bild, und wenn nicht, warum?

Follow the Money

Anleihen waren schon immer das wesentliche Makroinstrument. Wachstums- und Inflationserwartungen sind das Alpha und Omega dieser Anlageklasse und dürften auch weiterhin die wichtigsten Preistreiber bleiben. Im letzten Jahrzehnt wurde der ständig wachsende Einfluss der unkonventionellen geldpolitischen Maßnahmen und damit die Störungen im erwarteten Verhalten der Zinssätze (sowohl nominal als auch real) und in jüngster Zeit auch der Credit Spreads angesichts deren Aufnahme in verschiedenen Asset-Kaufprogrammen deutlich. Statt auf Konjunkturschwankungen zu reagieren, sind die Maßnahmen der Zentralbanken heute der stärkste Motor der wirtschaftlichen Aktivität und damit der Hauptakteur im Fixed Income Bereich geworden. 2020 ist keine Ausnahme. Eine starke Neubewertung der Wachstums- und Inflationsprämie löste über einen sehr kurzen Zeitraum einen Rückgang der nominalen Renditen und eine rasche Ausweitung der Credit Spreads aus. Der durchschnittliche Carry für 10-jährige Anleihen der wichtigsten Industrieländer ist heute um 59 Basispunkte niedriger als Ende 2019 (66 Basispunkte gegenüber 125 Basispunkten am 31.12.19). Noch wichtiger ist, dass sich die Zinskurven parallel verschoben haben, anstatt sich abzuflachen (mit der Verschlechterung der makroökonomischen Erwartungen) und dann steiler wurden (wobei die Zinssenkungen das kurze Ende der Kurven beeinflussten und die verbesserten Makroerwartungen den längeren Teil anhoben). Dies ist ungewöhnlich und deutet auf zwei Dinge hin: Dies ist der Grund dafür, dass die Zinskurven bei der Erholung nicht, wie sonst üblich, steiler wurden und weshalb wir weiterhin der Ansicht sind, dass die Zinssätze für Staatsanleihen über einen längeren Zeitraum begrenzt bleiben werden. Das Kräfteverhältnis hat sich eindeutig zugunsten der monetären Schlagkraft und unkonventioneller quantitativer Programme verschoben. Dies gilt auch im Credit-Bereich: Dank der kombinierten geld- und fiskalpolitischen Anreize, welche die möglicherweise schlimmste Ausfallswelle aller Zeiten stoppen sollten, haben sich die Credit Spreads rasch erholt. Die derzeitigen Niveaus auf den Hochzinsindizes deuten in der Regel auf ein über dem Potenzial liegendes Wachstumsniveau hin, als es der gegenwärtige makroökonomische Hintergrund und die künftigen Unsicherheiten vermuten lassen. Ein weiteres durch die Politik ausgelöstes Ungleichgewicht bei der Bewertung. Bisher sind inflationsgebundene Wertpapiere die einzige Anlageklasse, die eine größere Sensibilität gegenüber wirtschaftlichen Erwartungen aufweist. Breakevens stürzten während der Covid-19-Krise ab, wobei die 10-Jahres-Renditen in den USA um 120 Basispunkte und in Europa um 80 Basispunkte fielen, wovon 90% aufgrund der V-förmigen zukünftigen Wachstumsaussichten bereits wieder wettgemacht wurden. Die simple Antwort ist jede bedeutende Erhöhung – oder Einstellung – von Stützungsprogrammen, weshalb es äußerst wichtig ist, auf Zentralbanken und Regierungen zu hören. Seit mehreren Jahren verarbeiten wir die Aussagen der FOMC-Sprecher zu einem quantitativen Signal, wodurch ein hohes Maß an zeitnaher Korrelation mit der Entwicklung der Zinssätze erreicht wird. Leitinformationen, die die Entscheidungsfindung der Zentralbanken beeinflussen werden, sind zweifacher Art und können nacheinander geprüft werden: die Stimmung und die Daten bezüglich der Entwicklung des Covid-19-Virus und seiner Auswirkungen auf die Realwirtschaft. Die Divergenz zwischen den Äußerungen der politischen Entscheidungsträger und dem Verhalten der Märkte hat in der Tat zugenommen, insbesondere bei wachstumsbezogenen Anlagen: Die Rhetorik der Zentralbanken betont weiterhin stark anhaltende Abwärtsrisiken, doch die Marktstimmung ist dramatisch gestiegen. Anleihe Investoren waren pragmatisch statt rational: Sie haben vorzeitig Anlageklassen gekauft, die von Liquiditätsspritzen betroffen waren, und das wird unserer Meinung nach auch so bleiben. Die Kapitalflüsse und die Positionierung in den unterstützten Segmenten waren bemerkenswert. Die spekulative Positionierung befindet sich jetzt sowohl bei Credit- als auch bei Treasury-Futures auf Mehrjahreshöchstständen. Die Zuflüsse in die größten Credit-ETFs trieben das Gesamtvolumen im US-Creditmarkt um 85% höher als Ende 2019 (ohne Markteffekte) und in Europa um 27%. Diese Abweichungen von den Fundamentaldaten haben auch bei anderen Anlagen zu Seiteneffekten geführt, und wir glauben, dass die Auswirkungen dieser Verwerfungen so lange anhalten werden, wie die politischen Entscheidungsträger die Oberhand haben – d.h. für lange Zeit. In Bezug auf die Fundamentaldaten und Bewertungen schätzen wir den theoretisch fairen Wert der 10-jährigen US-Zinssätze auf etwa 1,8%, was 120 Basispunkte über der aktuellen Rendite liegt. Infolgedessen liegen die Realzinsen tief im negativen Bereich, derzeit in der Größenordnung von -1%, unter Berücksichtigung der erwarteten Inflation und der nominalen Zinssätze. Kontrollierte Zinskurven und die Erosion der Geldmenge aufgrund dieser negativen Realzinsen waren daher einer der Hauptfaktoren für den jüngsten Höhenflug bei den Edelmetallen – wie in der letzten Woche in Macro Views erläutert – und für die Underperformance der Finanztitel. Infolgedessen hat sich das Risikogleichgewicht im Fixed-Income-Universum in eine weniger günstige Lage verschoben, auch wenn wir aufgrund der oben genannten Elemente keinen nennenswerten Aufschwung der Nominalzinsen oder Credit Spreads erwarten. Wir bevorzugen nach wie vor wachstumsbezogene Anlagen zusammen mit konvexen defensiven Strategien, um unerwartete Anstiege der Risikoaversion auffangen zu können.What’s Next?

Makrofaktoren vs. politische Maßnahmen

Was wird die Fixed-Income Märkte auf kurze Sicht antreiben?

Auswirkungen auf die dynamische Asset Allokation

Unigestion Nowcasting

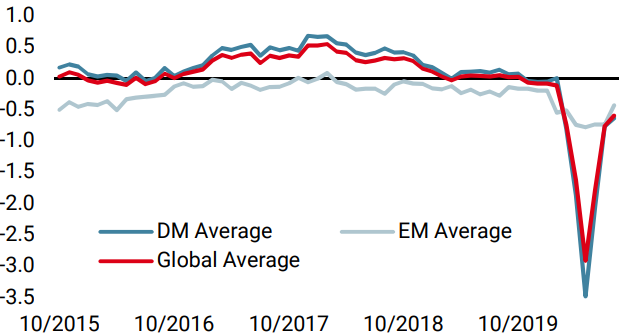

Wachstums Nowcaster

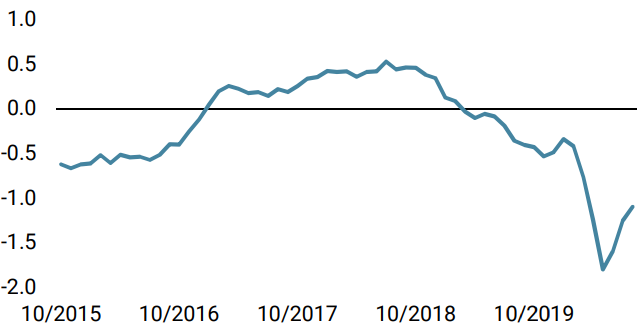

Inflations Nowcaster

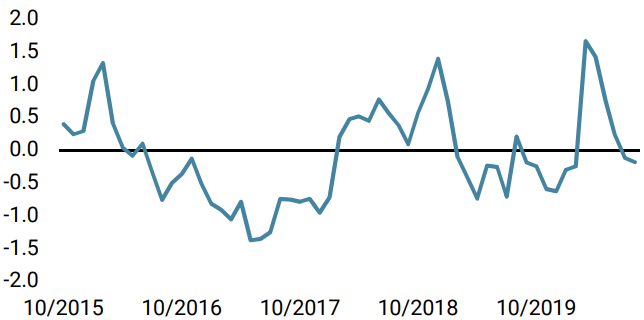

Marktstress Nowcaster

Wöchentliche Veränderung

- Unser weltweiter Wachstums Nowcaster kam letzte Woche nicht weiter voran, als sich der Datenfluss in den USA stabilisierte.

- Unser weltweiter Inflations Nowcaster hat letzte Woche zugenommen, als der Inflationsdruck in den USA und in der Eurozone zunahm.

- Unser Marktstress Nowcaster nahm geringfügig zu, da sich die Liquiditätskennzahlen seitwärts bewegten.

Quellen: Unigestion, Bloomberg. Stand: 17. August 2020

Wichtige Hinweise

Dieses Material wird Ihnen vertraulich zur Verfügung gestellt und darf weder ganz noch teilweise verteilt, veröffentlicht, vervielfältigt oder gegenüber Dritten offengelegt werden.

Die in diesem Material präsentierten Informationen und Daten können sich auf generelle Marktaktivitäten oder Branchentrends beziehen, sie sind jedoch nicht als Grundlage für Prognose-, Analyse- oder Anlageberatungszwecke vorgesehen. Diese Informationen und Daten sind keine Finanzwerbung und stellen kein Angebot, keine Aufforderung und keine Empfehlung irgendeiner Art für Anlagen in den Strategien oder in den betreffenden Anlageinstrumenten dar. Einige der Anlagestrategien, die hierin beschrieben sind oder auf die verwiesen wird, gelten als hochriskante und nicht leicht realisierbare Anlagen, die wesentlichen und plötzlichen Verlusten unterworfen sein können, einschließlich eines kompletten Verlusts des Anlagewerts.

Unabhängig von dem Datum, an dem Sie möglicherweise auf diese Informationen zugreifen, stellen die in diesem Material zum Ausdruck gebrachten Anlageüberzeugungen, Wirtschafts- und Marktansichten oder Analysen die Einschätzung von Unigestion zum Publikationsdatum dar. Für die Richtigkeit dieser zum Ausdruck gebrachten Überzeugungen und Ansichten gibt es keine Garantie, und diese stellen keine vollständige Beschreibung der betreffenden Wertpapiere, Märkte und Entwicklungen dar. Alle an dieser Stelle zur Verfügung gestellten Informationen können ohne Vorankündigung geändert werden. Sofern vorliegendes Dokument Aussagen über die Zukunft enthält, handelt es sich um zukunftsgerichtete Informationen, die mehreren Risiken und Unwägbarkeiten unterliegen, einschließlich der Auswirkungen von Konkurrenzprodukten, Marktakzeptanz- und sonstiger Risiken, wobei diese Aufzählung keinen Anspruch auf Vollständigkeit erhebt.

Die Daten und grafischen Informationen in diesem Dokument dienen ausschließlich Hinweiszwecken und stammen unter Umständen aus externen Quellen. Obwohl wir die von öffentlichen Quellen und Drittquellen bezogenen Informationen für zuverlässig halten, haben wir diese nicht unabhängig verifiziert und können deren Richtigkeit oder Vollständigkeit daher nicht gewährleisten. Folglich übernimmt Unigestion diesbezüglich weder eine ausdrückliche noch eine stillschweigende Gewährleistung oder Garantie, so dass jedwede Haftung

hierfür ausgeschlossen ist. Sofern keine anderslautenden Angaben gemacht werden, stammen die Daten und Informationen von Unigestion. Die frühere Wertentwicklung ist kein Indikator für die zukünftige Wertentwicklung. Alle Anlagen sind mit Risiken verbunden, einschliesslich des Risikos eines Gesamtverlusts für den Anleger.

Unigestion SA wird von der Eidgenössischen Finanzmarktaufsicht (FINMA) reguliert. Unigestion (UK) Ltd wurde von der Financial Conduct Authority (FCA) zugelassen und reguliert und durch die SEC registriert. Unigestion Asset Management (France) SA wird von der „Autorité des Marchés Financiers“ (AMF) reguliert. Unigestion (Luxembourg) SA ist ein Verwalter alternativer Investmentfonds, der von der Commission de Surveillance du Secteur Financier (CSSF) gemäß dem Luxemburgischen Gesetz vom 12. Juli 2013 über alternative Investmentfonds zugelassen ist. Unigestion Asset Management (Canada) Inc, (UAMC) mit Niederlassungen in Toronto und Montreal unterliegt in Kanada der Aufsicht durch die Wertpapieraufsichtsbehörden der nachstehend genannten Provinzen, in denen das Unternehmen operiert: Ontario, Quebec; Alberta, Manitoba, Saskatchewan, Nova Scotia, New Brunswick und British Columbia. Die Hauptaufsichtsbehörde ist die Ontario Securities Commission. Unigestion Asia Pte Ltd wird in Singapur durch die MAS als Lizenznehmer von Capital Market Services (CMS) und Exempt Financial Adviser gemäß dem Securities and Futures Act und dem Financial Advisers Act reguliert.

Es wurde kein Wertpapierprospekt bei einer kanadischen Wertpapieraufsichtsbehörde eingereicht, um die Voraussetzungen für den Vertrieb von Anteilen an diesen Fonds zu erfüllen, und keine dieser Behörden hat sich zu diesen Wertpapieren geäußert. Dementsprechend dürfen die Fondsanteile in Kanada nur zulässigen Kunden, die von der wertpapierrechtlichen Prospektpflicht befreit sind, angeboten oder an diese vertrieben werden, wenn ein solches Angebot oder ein solcher Vertrieb ansonsten gesetzlich verboten ist. Alle Anleger müssen sich das entsprechende Angebotsmemorandum, das zusätzliche Informationen zur Beurteilung einer Anlage und wichtige Angaben über die Risiken, Kosten und Gebühren enthält, beschaffen und sorgfältig durchlesen.

Uni-Global – Cross Asset Navigator ist ein Teilfonds der Luxemburger Uni-Global SICAV, die der Richtlinie OGAW IV, Teil I entspricht. Dieser Teilfonds ist derzeit in Österreich, Belgien, Dänemark, Finnland, Frankreich, Deutschland, Irland, Italien, Luxemburg, den Niederlanden, Norwegen, Spanien, Großbritannien, Schweden und der Schweiz zum Vertrieb zugelassen. In Italien kann dieser Teilfonds nur an qualifizierte Anleger im Sinne von Art. 100 D. Leg. 58/1998 vertrieben werden. In Ländern, in denen das Angebot oder der Vertrieb des Teilfonds gesetzlich verboten ist, dürfen seine Anteile weder angeboten noch vertrieben werden. Investoren müssen sich den Verkaufsprospekt, der zusätzliche Informationen zur Beurteilung einer Anlage und wichtige Angaben über die Risiken, Kosten und Gebühren enthält, beschaffen und ihn sorgfältig durchlesen. Sofern nichts anderes angegeben ist, wird die Performance in USD nach Abzug der Gebühren ausgewiesen und berücksichtigt weder Provisionen noch Gebühren, die zum Zeitpunkt der Zeichnung oder der Rücknahme von Anteilen berechnet werden.